MODUL 16 PERAKAUNAN KOS JENIS KOS DAN KERJA

TPM Paras di mana perniagaan tidak")

= kos Tetap Margin Caruman Seunit TPM ( RM) =")

- Slides: 13

MODUL 16 PERAKAUNAN KOS

• JENIS KOS DAN KERJA DALAM PROSES 16. 1 16. 2 • AKAUN PENGELUARAN • ANALISIS TITIK PULANG MODAL 16. 3

PENGENALAN Kos = Perbelanjaan firma terhadap faktor – faktor yang digunakan untuk mengeluarkan barang dan perkhidmatan

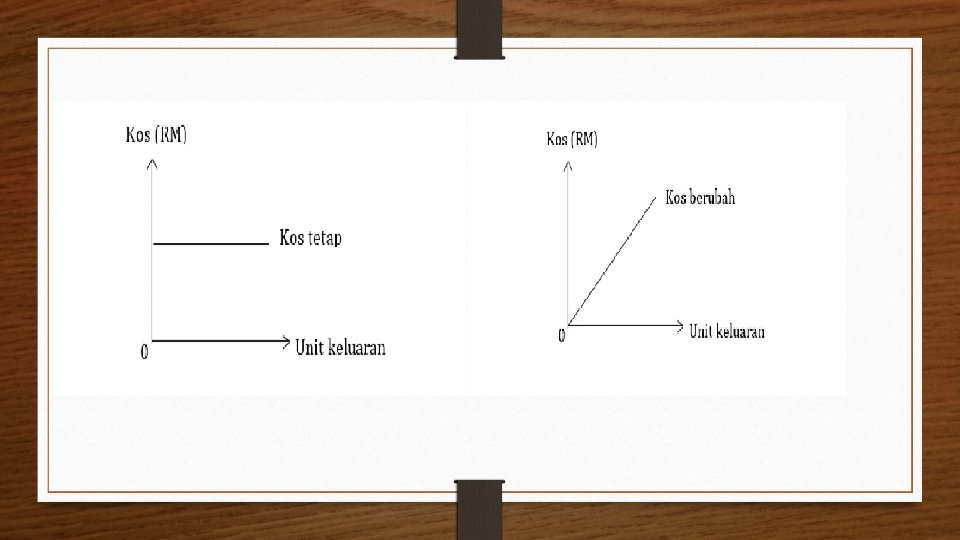

7. 1 Jenis Kos Dan Kerja Dalam Proses 1. Kos Tetap • Kos dibayar kerana guna faktor- faktor tetap dalam pengeluaran • Tetap ditanggung walaupun tiada pengeluaran • Sentiasa malar • Contoh : susut nilai loji dan mesin, belanja insurans, gaji penyelia 2. Kos Berubah • Bayaran terhadap faktor- faktor berubah dalam proses pengeluaran • Tidak ditanggung jika tiada pengeluaran • Berubah mengikut kuantiti pengeluaran • Contoh : bahan langsung , buruh langsung

Kos pengeluaran perlu di kira untuk tentukan harga barang dan dapat meningkatkan Komponen Kos pengeluaran Kos Bahan Langsung Kos Buruh Langsung keuntungan Kos Overhed Kerja Dalam Proses

Bahan langsung, belanja yang terlibat dalam pembelian bahan langsung Kos Bahan Langsung = Kos Bahan Utama Rumus Kos bahan langsung = Inventori awal bahan langsung + Belanja belian bahan langsung – inventori akhir bahan langsung

Kos Buruh Langsung Gaji operator pengeluaran Kos Prima = Kos bahan langsung + kos buruh langsung + Belanja Langsung Contoh belanja langsung ialah royalti, cap dagangan yang mesti dibayar kerana menggunakan jenama dan hakcipta pihak lain Kos overhed kilang Kerja Dalam Proses Kos berkaitan pengurusan dan pengendalian kilang Contoh: gaji buruh tak langsung , sewa kilang, susut nilai, belanja penyelenggaraan, insurans kilang, Terdiri daripada : kerja dalam proses awal , kerja dalam proses akhir Kos pengeluaran = Kos Bahan langsung + kos buruh langsung + Kos Overhed + Kerja Dalam Proses awal – kerja dalam proses akhir

7. 2 AKAUN PENGELU ARAN

7. 3 Analisis Titik Pulang Modal ( TPM) TPM Paras di mana perniagaan tidak mendapat sebarang untung atau mengalami kerugian Jumlah Kos = jumlah hasil Kaedah Margin Caruman 3 Kaedah Analisis TPM Kaedah Margin Keselamatan Kaedah Graf

1. Kaedah Margin Caruman Lebihan harga jualan seunit daripada kos berubah seunit Margin Caruman Seunit = Harga Jualan seunit – Kos Berubah Seunit 2. Kaedah margin Keselamatan 3. Kaedah Graf Lebihan jualan sebenar daripada jualan TPM

PENGIRAAN TPM ( unit) = kos Tetap Margin Caruman Seunit TPM ( RM) = TPM ( unit ) X Harga Jualan Seunit Jumlah Pengeluaran ( capai untung sasaran ) = Kos Tetap + Untung sasaran Margin Caruman Seunit