Modelos de variveis qualitativas multinomiais ordenadas Econometria Ps

da")

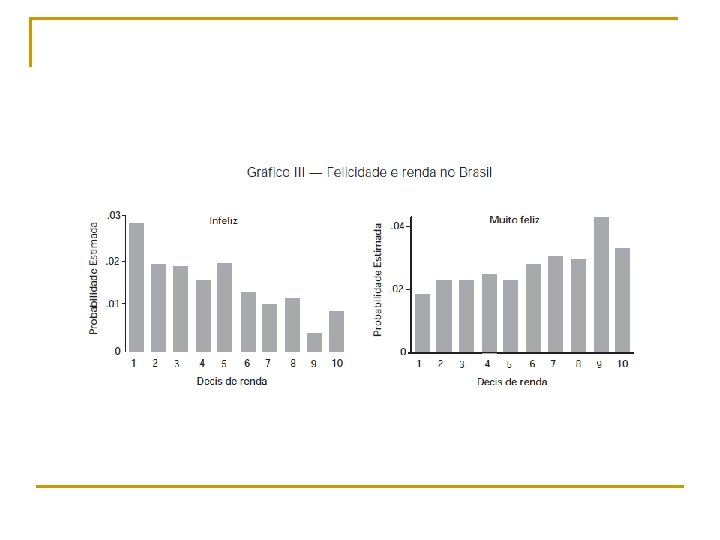

indica uma relação positiva entre a")

?")

")

. Os determinantes empíricos da felicidade no")

. Os determinantes empíricos da felicidade no Brasil. REP, vol.")

- Slides: 42

Modelos de variáveis qualitativas multinomiais ordenadas Econometria Pós Julho de 2017

Modelos multinomiais ordenados Variável dependente é uma variável discreta que indica alguma intensidade. Pesquisas de opinião sobre: § Obstáculos à inovação (escala de 1 a 5) §Intensidade de colaboração § Nota dos estudantes § Testes de opinião § Escala de risco de títulos

Modelos multinomiais ordenados Variáveis dependentes que seguem uma escala quantitativa. Podemos pensar nestas variáveis dependentes como descrevendo um intervalo de uma variável latente não observada y* conforme abaixo: Mapear a escala de preferências naturalmente ordenada para um resultado discreto ordenado e observado. Onde os cortes/limites αj não são conhecidos e devem ser estimados.

Modelos multinomiais ordenados Assumimos que a variável latente y* é uma combinação linear de um conjunto de variáveis explicativas: onde ui segue uma função de distribuição acumulada igual a F(. ). As probabilidade de cada ocorrência y (y ≠ y*) seguem uma função de distribuição acumulada F(. ). A probabilidade de y = 1 é igual a: Logit ordenado

Modelos multinomiais ordenados A probabilidade de que y = 2 é: Alternativamente também temos:

Probabilidade no modelo ordenado y=1 y=2 y=3 y=k ui

Modelo multinomial ordenado probit Assumimos que a variável latente y* é uma combinação linear de um conjunto de variáveis explicativas: Suponha que a escala observada é igual a:

Modelo multinomial ordenado probit n n Se a distribuição do termo de erro é normal, temos que: Efeitos marginais mudam nos regressores.

Função de verossimilhança

Função de verossimilhança do logit Se u segue uma distribuição logística, o (log) da função de i verossimilhança é:

Modelo ordenado Parâmetros Limites cutoff points

Interpretação dos coeficientes n Um sinal positivo (negativo) indica uma relação positiva entre a variável independente e a ordem (ranking) n Como interpretar os limites? O modelo é: n O que é a probabilidade de Y = 1 : P(Y = 1) ?

Interpretação n E a probabilidade de Y = 2 : P(Y = 2) ?

Probabilidade predita

Estudo de caso: classificação de risco de clientes bancários n Classificação de clientes segundo três perfis de risco: q q q Categoria 1: baixo risco (por exemplo, aplicadores apenas em caderneta de poupança) Categoria 2: médio risco Categoria 3: alto risco (por exemplo, investidores em mercados de derivativos)

Estudo de caso: classificação de risco de clientes bancários n Empresa quer estimar grau de risco dos clientes segundo algumas características obervadas n Variáveis explicativas: q q Riqueza Nº de transações bancárias do tipo 1 Nº de transações bancárias do tipo 2 Nº de transações bancárias do tipo 3

Estudo de caso: classificação de risco de clientes bancários n n n Base de dados: 2000 clientes Classificação observada: Nº clientes baixo risco: 531 Nº clientes médio risco: 1140 Nº clientes alto risco: 329 (Yi=1) (Yi=2) (Yi=3)

Resultados: modelos Probit e Logit ordenados Variável Logit ordenado Parâmetro Erro-padrão Probit ordenado Parâmetro Erro-padrão Oper. tipo 1 0, 191*** 0, 013 0, 105*** 0, 008 Oper. tipo 2 -0, 009 0, 016 -0, 007 0, 010 Oper. tipo 3 0, 052*** 0, 016 0, 008*** 0, 002 0, 284 0, 205 0, 173 0, 110 -0, 645*** 0, 060 -0, 420*** 0, 035 2, 267*** 0, 084 1, 305*** 0, 044 Riqueza Log-likelihhood -1818, 49 -1826, 69

Estudo de caso: classificação de risco de clientes bancários n Principais resultados: q q n Riqueza não parece influenciar o risco dos clientes Indivíduos que fazem operações do tipo 1 e 3 têm maior probabilidade de terem mais preferência por risco Observação: se os intervalos de confiança dos limites de cada intervalo de classificação se sobrepõem, número de classes deve ser reduzida

Análise da severidade dos acidentes com motos Fonte: http: //www. anpet. org. br/xxviiianpet/anais/documents/AC 110. pdf n O objetivo deste trabalho é identificar fatores que influenciam a severidade dos acidentes com motocicletas nas vias urbanas de Fortaleza com a utilização dos modelos ordenados

Análise da severidade dos acidentes com motos n Amostra com 3. 232 observações de acidentes de trânsito de 2004 a 2011. n A severidade resultante dos acidentes de trânsito foi classificada em quatro categorias.

Análise da severidade dos acidentes com motos

Análise da severidade dos acidentes com motos n A probabilidade do indivíduo i sofrer uma lesão j é dada por:

Análise da severidade dos acidentes com motos

Análise da severidade dos acidentes com motos

Análise da severidade dos acidentes com motos

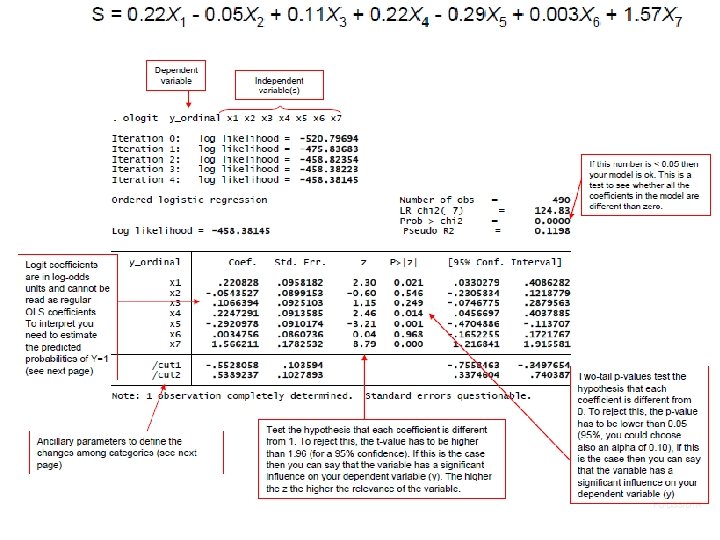

Outro exemplo (para saída do stata)

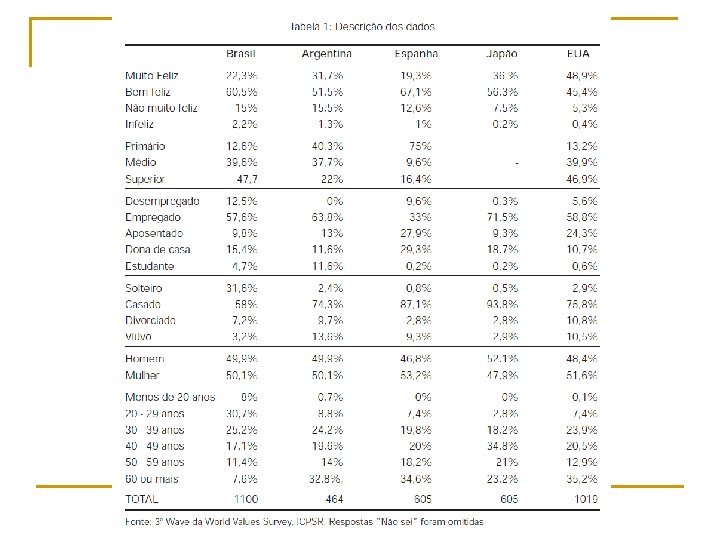

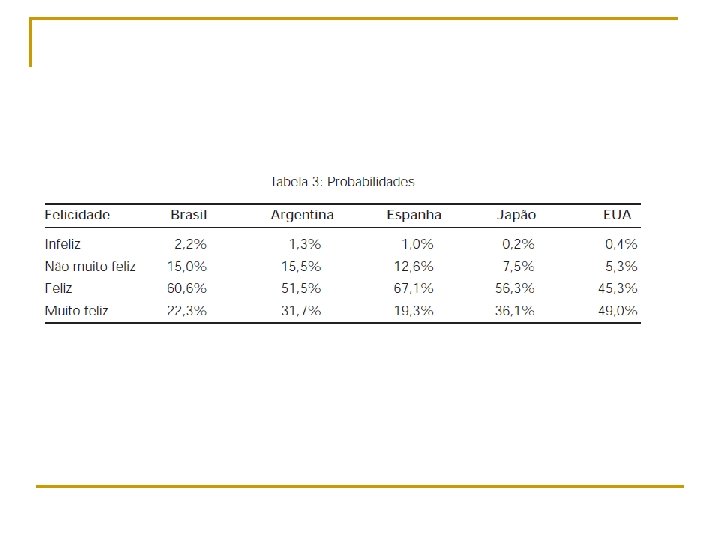

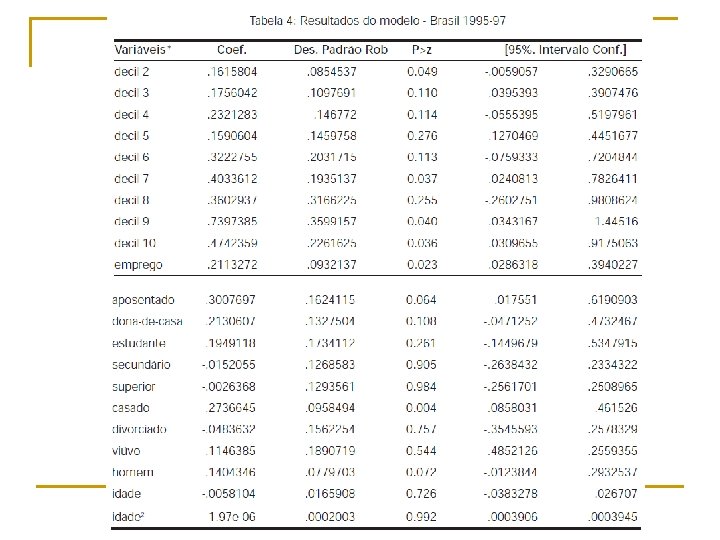

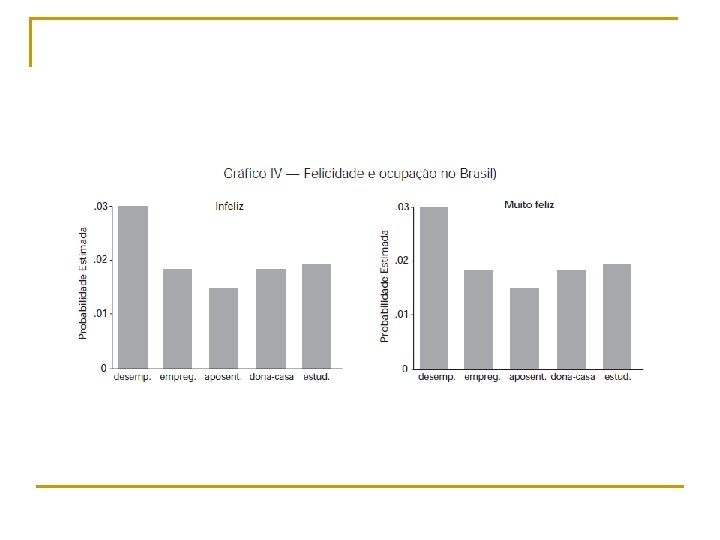

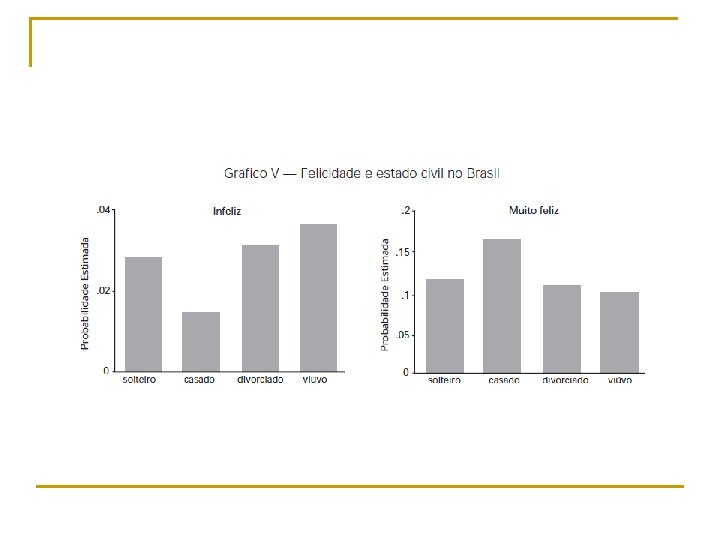

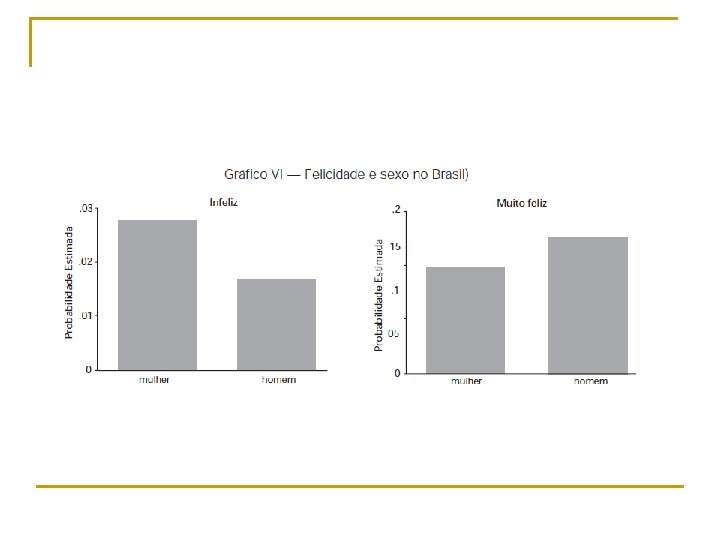

Alguns exemplos n Artigo: Corbi e Menezes-Filho (2006). Os determinantes empíricos da felicidade no Brasil. REP, vol. 26, n. 4, out-dez. q q Investigar os determinantes empíricos da felicidade no Brasil através de uma base de dados ainda pouco utilizada no país, o World Values Survey (Pesquisa Mundial de Valores). Analisar a associação de algumas variáveis sócioeconômicas, tais como renda, desemprego, educação, sexo, estado civil e idade, com a felicidade dos indivíduos. A renda e o desemprego serão examinados de forma a compreendermos de que maneira eles podem influir no nível de felicidade dos indivíduos.

Medida de Felicidade n O modelo de logit ordenado é um modelo multinomial, e sua variável dependente assume valores que estabelecem um certo ordenamento dos dados, não de forma linear, mas sim de forma a ranquear os possíveis resultados. n A variável latente F associa números às respostas individuais, da seguinte forma: 1 para “infeliz”, 2 para não “muito feliz”, 3 para “feliz” e 4 para “muito feliz”.

Artigo: Corbi e Menezes-Filho (2006). Os determinantes empíricos da felicidade no Brasil. REP, vol. 26, n. 4, out -dez

Outros exemplos de variáveis dependentes limitadas 39

Modelos de regressão censurada ou truncada n n n A variável dependente é censurada acima ou abaixo de determinado limite. Exemplo: dados de compra de automóveis. Despesas positivas para compras positivas, despesas nulas para quem não comprou. Há dados de compradores e vendedores. 40

Modelos de seleção amostral n n n Quando não existem dados para um determinada parte da população importante de ser analisada. Informações indisponíveis acima ou abaixo de um determinado limite. Problema da amostra. 41

Dados de contagem n n n A variável dependente é um número de contagem. Exemplo: número de refeições em um restaurante. Regressão de Poisson e binomial negativo. 42