Model cigy wyceny opcji Blacka Scholesa Mertona Wzr

Model ciągły wyceny opcji Blacka – Scholesa - Mertona Wzór Blacka - Scholesa na wycenę opcji europejskiej.

Model Blacka – Scholesa- Mertona Przełomowe prace z zakresu wyceny opcji: Fischer Black, Myron Scholes ”The pricing of Options and Corporate Liabilities”, Journal of Political Economy (Mai/Juni 1973) § Robert C. Merton „Theory of Rational Option Pricing” Bell Journal of Economics and Management Science (1973) Modele które do chwili obecnej są centralnym obiektem matematyki finansowej i przyczyniły się do gwałtownego rozwoju inżynierii finansowej opartej na instrumentach pochodnych W 1997, Robert Merton i Myron Scholes otrzymali nagrodę Nobla w ekonomii (Fischer Black zmarł w 1995)

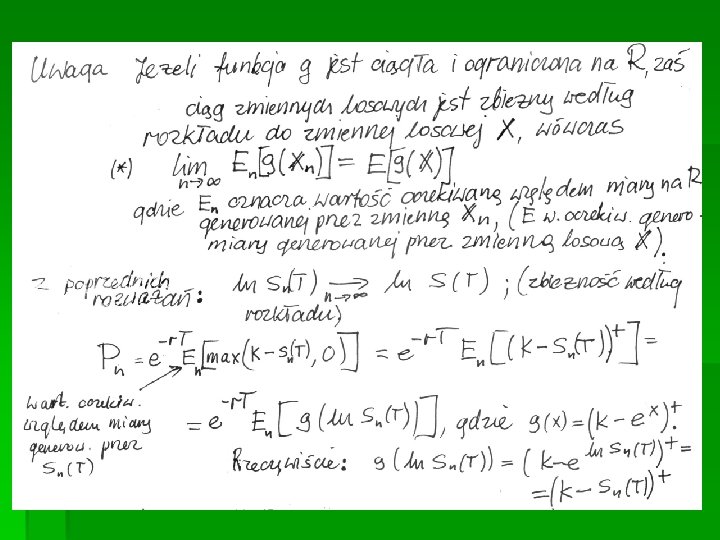

Uogólnienie definicji wyceny opcji § Wzór na wycenę opcji w modelu dwumianowym wieloetapowym można było interpretować jako zdyskontowaną, oczekiwaną wartość funkcji wypłaty opcji, przy tzw. prawdopodobieństwie neutralnym wobec ryzyka (risk free probability), przy którym oczekiwana stopa zwrotu z akcji jest równa stopie wolnej od ryzyka. § Uwzględniając to podejście i zakładając ciągłą kapitalizację odsetek można przyjąć ogólną definicję wyceny opcji kupna na T lat przed datą wygaśnięcia opcji jako zdyskontowaną, oczekiwaną wartość funkcji wypłaty C = e - r T E [max(S(T) – K, 0)] r – roczna stopa wolna od ryzyka przy ciągłej kapitalizacji S(T) – cena instrumentu bazowego w dniu wygaśnięcia opcji K – cena realizacji opcji

– K)+ : = max(S(T) –")

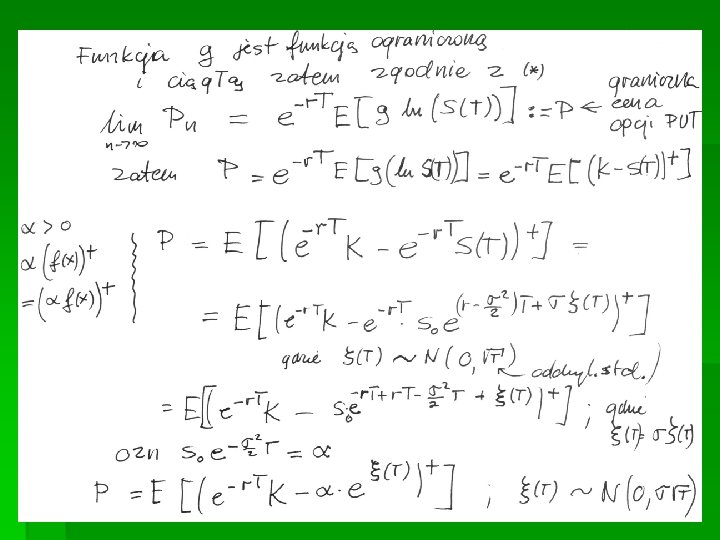

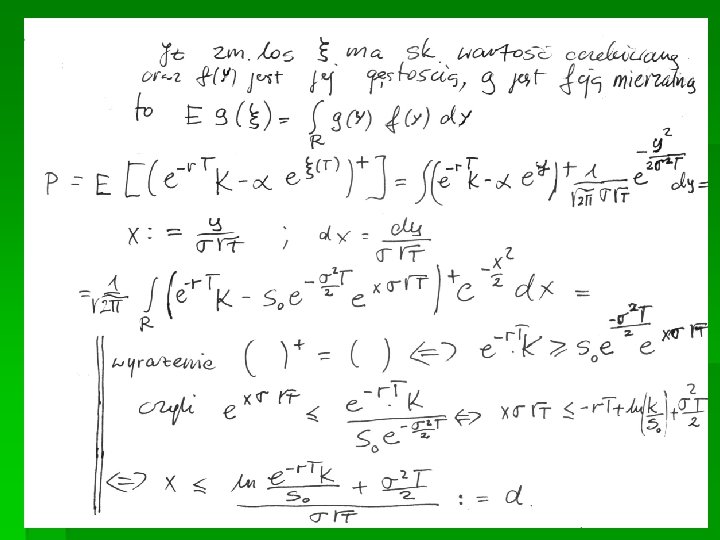

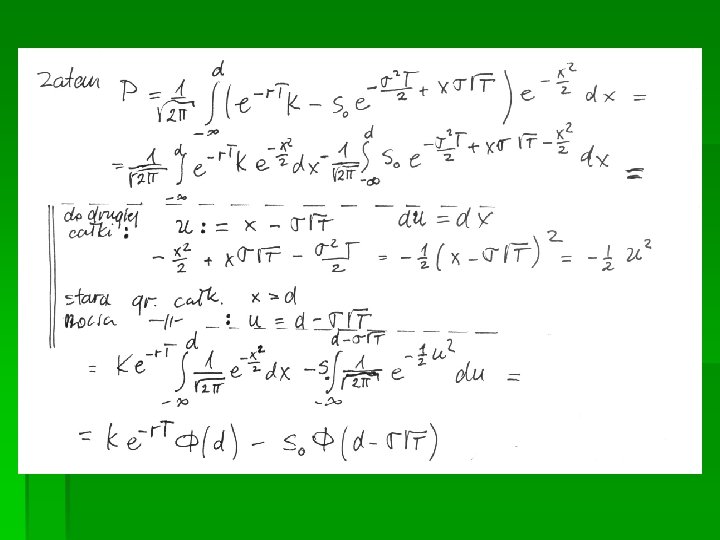

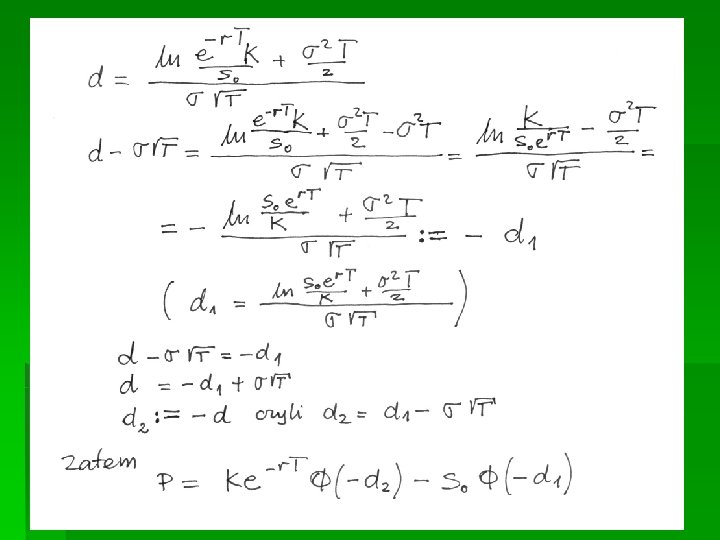

Uogólnienie definicji wyceny opcji sprzedaży Wprowadźmy oznaczenie: (S(T) – K)+ : = max(S(T) – K, 0), zatem C = e - r T E[(S(T) – K)+] Podobnie dla opcji sprzedaży, jej wartość określimy jako zdyskontowaną, oczekiwaną wartość funkcji wypłaty w chwili T P = e-r. T E [max(K– S(T), 0)] lub krócej P = e-r. T E [(K– S(T))+ ]

Warunki wyceny § Ceny akcji podlegają błądzeniu przypadkowemu § Oczekiwana stopa zwrotu z akcji w krótkim okresie czasu jest równa krótkoterminowej wolnej od ryzyka stopie procentowej (tzw. warunek powszechnej obojętności względem ryzyka) § wolna od ryzyka stopa procentowa oraz współczynnik zmienności akcji są stałe w rozpatrywanym okresie § W okresie ważności opcji akcje bazowe nie przynoszą dywidendy § Nie istnieją możliwości arbitrażu § Papiery wartościowe transakcyjne – zerowe są nieskończenie podzielne, koszty § Pożyczki i lokaty podlegają tej samej wolnej od ryzyka stopie procentowej § Obrót papierami wartościowymi jest ciągły

Zmienność ceny akcji § Współczynnik rocznej zmienności akcji definiujemy jako § odchylenie standardowe rocznych logarytmicznych stóp zwrotu akcji i = ln (Si / Si-1), § i - logarytmiczna stopa zwrotu w i-tym roku, -tym roku) Si –cena akcji w i § Współczynnik zmienności często obliczana jest w oparciu o miesięczne logarytmiczne stopy zwrotu. Ponieważ zakłada się niezależność logarytmicznych stóp zwrotu, wiec roczna wariancja jest iloczynem miesięcznej wariancji i liczby 12. Zatem roczne odchylenie std. jest równe miesięcznemu pomnożonemu przez pierwiastek z 12. Analogicznie można wyliczać roczną zmienność ze zmienności tygodniowej, dziennej, itd.

Ciągły model zmienności cen akcji § UWAGA Tzw. model ciągły zmienności akcji jest wynikiem przejścia granicznego, czyli zastosowania odpowiedniej wersji centralnego twierdzenia granicznego dla dyskretnego modelu zmienności ceny akcji. § Wykażemy, że § S(T) = S(0) e. X(T) § gdzie X(T) jest pewną zmienną losową o rozkładzie normalnym § S(T) - zmienna losowa określająca cenę akcji w chwili T

przybliżających zachowanie się cen akcji w chwili T")

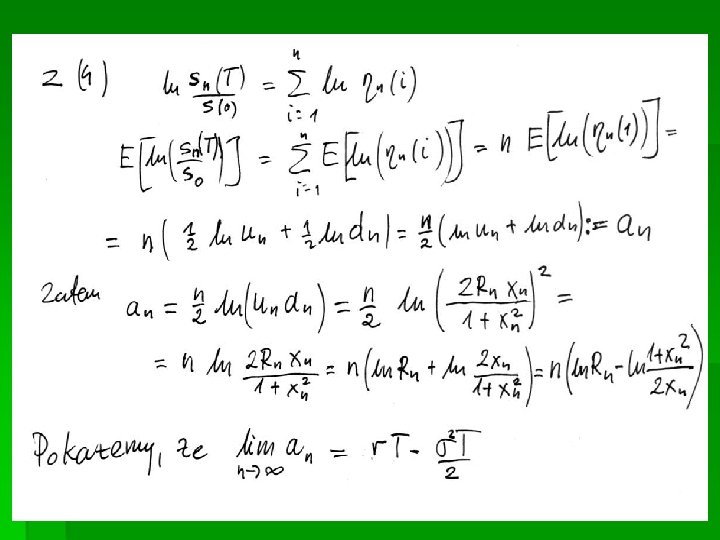

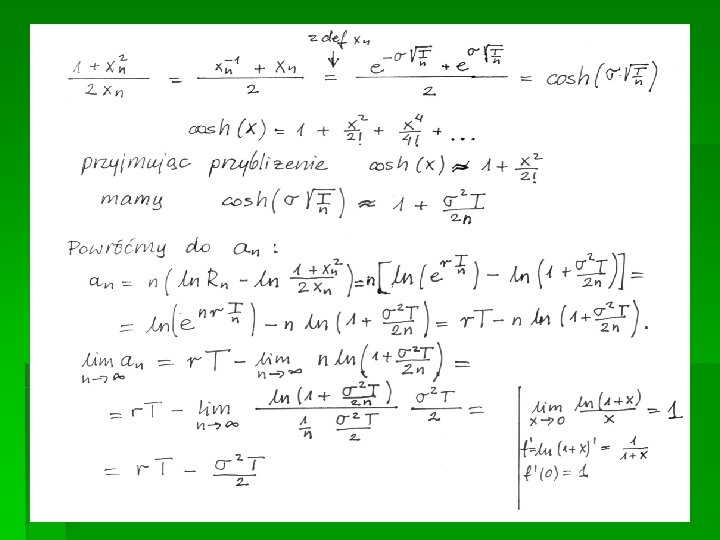

Założenia konstrukcji ciągu zmiennych losowych Sn(T) przybliżających zachowanie się cen akcji w chwili T (i) Zmienne losowe ln[Sn(T)/S(0)] mają jednakową wariancję dla każdego n, wynoszącą Tσ2. (ii) Ceny akcji zmieniają się multiplikatywnym jak w modelu (iii) Wartość oczekiwana współczynnika zmiany ceny akcji w jednym etapie jest równa współczynnikowi wzrostu dla inwestycji wolnej od ryzyka.

Pojęcia i oznaczenia § n – liczba etapów w okresie czasu o długości T, (T – wyrażone w latach) § T/n - długość etapu § (1) § Rn jest współczynnikiem wzrostu dla inwestycji wolnej od ryzyka w jednym etapie, przy ciągłej kapitalizacji odsetek, r – stopa roczna przy kapitalizacji ciągłej

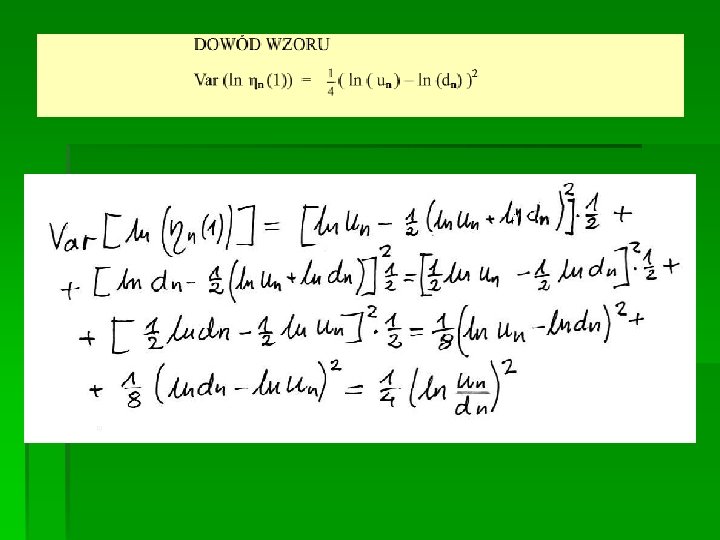

Konstrukcja modelu multiplikatywnego zmienności akcji Fluktuacje z modelu multiplikatywnego stanowią ciąg niezależnych zmiennych losowych ηn(i) , o jednakowych rozkładach zdefiniowanych wzorem § (2) dla każdego i = 1, 2, …, n. Litera i jest numerem etapu, un i dn to współczynniki zmiany ceny akcji. Zakładamy, że un > dn. Zakładamy, że każda z tych dwóch wartości przyjmowana jest z prawdopodobieństwem równym 0, 5.

(wartość oczekiwana współczynnika zmiany ceny")

Konstrukcja modelu multiplikatywnego zmienności akcji § Z założenia (iii) (wartość oczekiwana współczynnika zmiany ceny akcji w jednym etapie jest równa współczynnikowi wzrostu dla inwestycji wolnej od ryzyka) wynika, że (3) Rn = 0, 5 (un+ dn) Z przyjęcia modelu multiplikatywnego - cena w momencie T wynosi

Konstrukcja modelu multiplikatywnego zmienności akcji

Konstrukcja modelu multiplikatywnego zmienności akcji

Konstrukcja modelu multiplikatywnego zmienności akcji

oraz (6) otrzymujemy wyrażenie na undn :")

Z równania (6 b) oraz (6) otrzymujemy wyrażenie na undn :

Konstrukcja modelu multiplikatywnego zmienności akcji

Konstrukcja modelu multiplikatywnego zmienności akcji

Logarytmiczno-normalny rozkład ceny końcowej akcji

można przedstawić w postaci S(T)")

Logarytmiczno-normalny rozkład ceny końcowej akcji WNIOSEK 3. Zmienną S(T) można przedstawić w postaci S(T) = S 0 exp[(r- 2/2)T+ (T)] § gdzie zmienna losowa (T) ma rozkład normalny o parametrach ( 0, T ). § Rzeczywiście, wtedy suma § [(r- 2/2)T+ (T)] § ma rozkład normalny o parametrach ((r- 2/2)T, T ), czyli taki jaki miała graniczna zmienna losowa X.

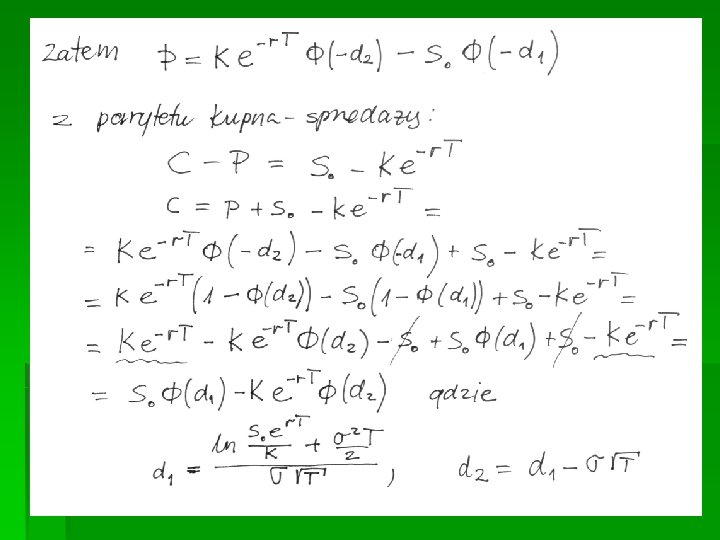

Wzór Blacka - Scholesa na wycenę opcji europejskiej

Literatura § § Measure, Integral and Probability M. Capiński, E. Kopp Teoria inwestycji finansowych – D. Luenberger Instrumenty pochodne – sympozjum matematyki finansowej. Kraków UJ 1997 § Kontrakty terminowe i opcje. Wprowadzenie J. Hull Warszawa 1997

- Slides: 30