METODE ZA FINANSIJSKU EVALUACIJU INVESTICIONIH PREDLOGA Logika finansijske

/ (ukupna inicijalna")

")

n F=P*(1+i)n Primer: i=4%, P=1000, n=3, F=? n")

0. 925926")

")

")

, prikazani kvadratićima,")

- Slides: 56

METODE ZA FINANSIJSKU EVALUACIJU INVESTICIONIH PREDLOGA

Logika finansijske evaluacije projekata Šta je investicija? Šta je evaluacija projekta? Osnovno pitanje: Da li je anticipirani priliv gotovine dovoljan da pokrije anticipirani odliv gotovine? Tri koraka u procesu finansijske evaluacije projekta: n n 1. 2. 3. projekcija gotovinskog toka, izračunavanje vrednosti investicionog kriterijuma, analiza dobijene vrednosti investicionog kriterijuma.

Principi finansijske evaluacije projekata Razlikovati tri toka: n 1. 2. 3. Projektovati inkrementalne novčane tokove n n n n Inicijalna investicija (kapitalna investicija plus obrtni kapital) Projektovani godišnji novčani tokovi Likvidaciona vrednost (obrtni kapital plus tržišna vrednost likvidirane fiksne aktive minus porez na razliku tržišne i knjigovodstvene vrednost aktive) Razlikovati novčane tokove pre servisiranja duga (cash flow to firm) i nakon servisiranja duga (cash flow to equity) Rezidualna vrednost se procenjuje na bazi Gordonove formule Ne uzimati u obzir nepovratne troškove (sunk costs) Uzeti u obzir eksternalije Uzeti u obzir oportunitetne troškove Voditi računa o specifičnostima novih projekata, projekata proširenja i projekata zamene

Projekti proširenja i projekti zamene Projekti proširenja n n Ključna ideja je da se u finansijsku evaluaciju projekta proširenja kapaciteta uključe samo inkrementalni novčani tokovi koji su relevantni za sam projekat Projekti zamene n n n Obračun inicijalne investicije (zbir kapitalne investicije i potrebnog obrtnog kapitala) treba korigovati za likvidacionu vrednost stare aktive i porez na razliku u tržišnoj i knjigovodstvenoj vrednosti likvidirane aktive. Na primer, ako smo aktivu starog projekta, čija je knjigovodstvena vrednost EUR 150, 000, prodali za EUR 200, 000, iznos inicijalne investicije treba umanjiti za 200, 000 i povećati za porez plaćen na iznos od 50, 000 kapitalne dobiti (poreska stopa pomnožena sa 50, 000). Umesto konvencionalne formule za obračun novčanih tokova projekta potrebno je uvesti modifikovanu formulu koja će uvažavati odnos između stare (zamenjene) i nove aktive

Statički kriterijumi n 1. 2. 3. 4. 5. Pet vrsta statičkih kriterijuma: Računovodstvena stopa prinosa (accounting rate of return) Period povraćaja (payback period) Prelomna tačka Analiza leveridža Statički racio brojevi

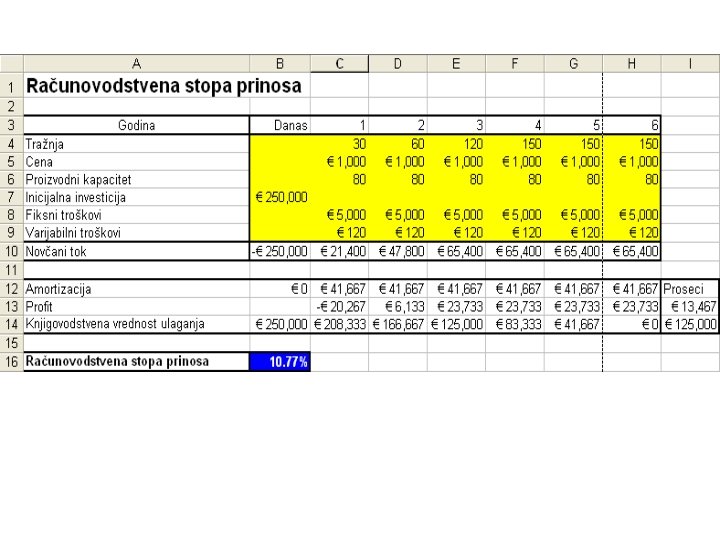

1. Računovodstvena stopa prinosa n n n RSP= (Prosečan godišnji profit) / (ukupna inicijalna investicija) (primer) Prednosti metoda: jednostavnost i familijarnost menadžera projekata sa konceptom profita i prinosa na angažovani kapital Nedostaci: ne uzima u obzir koliko dugo investicija odbacuje profit, neosetljivost na raspored prihoda (zanemarivanje ‘vremenske vrednosti novca’) Bez obzira na nedostatke, ovaj metod koristi 41% proizvodnih kompanija, doduše najčešće kao metod brze evaluacije Jedini investicioni kriterijum zasnovan na računovodstvenom profitu

Year Projekat X Projekat Y Projekat Z 0 -200, 000 -250, 000 1 +50, 000 +100, 000 +75, 000 2 +50, 000 +90, 000 +85, 000 3 +50, 000 +85, 000 +90, 000 4 +50, 000 +75, 000 +100, 000 5 +50, 000 / / 6 +50, 000 / / Ukupan profit +100, 000 Prosečan profit 16, 667 25, 000 Inicijalna investicija 200, 000 250, 000 Prosečna investicija 100, 000 125, 000 Stopa prinosa na inicijalnu investiciju 8. 3% 10. 0%

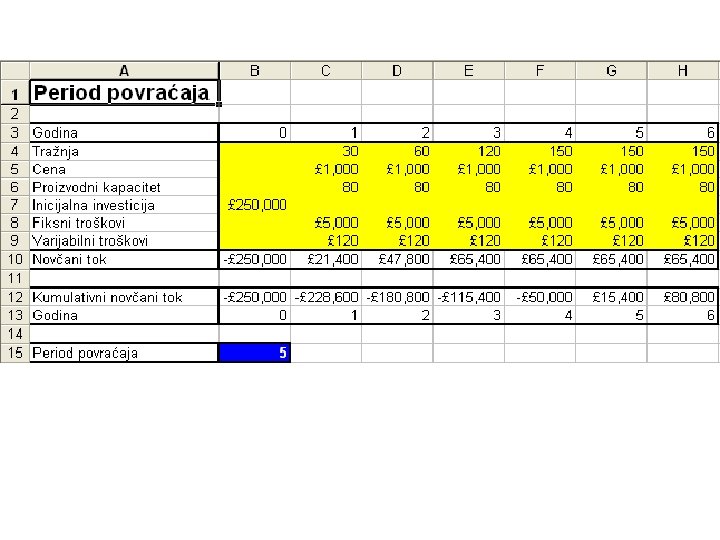

2. Period povraćaja n n n PP = vremenski period u kome projekat gotovinskim prilivima nadoknađuje inicijalnu investiciju PP= (inicijalna investicija) / (godišnji gotovinski priliv) (primer) Razlikuj stvarni i prosečni period povraćaja Kriterijum odlučivanja: (Nezavisni projekat)- prihvati projekat čiji je PP manji od unapred utvrđenog standarda, (Međusobno isključivi projekti)- prihvati projekat čiji je PP manji od standarda a istovremeno manji od konkurentskog projekta Standard mora biti fleksibilniji za dugoročne projekte Ograničenja: ignoriše ‘vremensku vrednost novca’, ignoriše prilive nakon perioda povraćaja, ne izražava rentabilnost projekta, grubo merilo investicionog rizika, teškoće izračunavanja kod faznih ili kontinuiranih investicija

Investicioni projekat (primer)

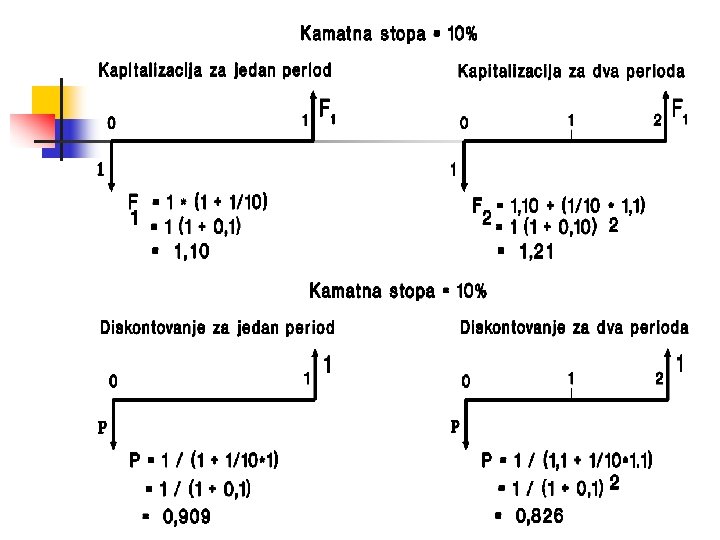

Procena rentabiliteta dinamičkim metodama n n Tajming ulaganja i efekata je različit! Rentabilitet projekta se izračunava u trenutku ulaganja (t=0) tako da se buduća ulaganja i budući efekti moraju prevrednovati na sadašnju vrednost da bi bili uporedivi i aditivni. Koncept vremenske vrednosti novca: ‘Jedan dinar danas vredi više nego jedan dinar kroz godinu dana. ’ Posledica: vredniji su raniji efekti i ulaganja od kasnijih efekata i ulaganja (grafički prikaz) Logika koncepta VVN: Novac ima vrednost (kamata + korekcija za inflaciju + premija za rizik + premija za propušten prinos)

Diskontni račun n Način da se fenomen vremenske vrednosti novca uključi u obračun rentabiliteta projekta je diskontni račun. Suština: ne mogu se sabirati gotovinski tokovi koji se javljaju u različitim periodima (kao što je bio slučaj sa RSP i PP) Za prevrednovanje gotovinskih tokova unapred i unazad koriste se postupci kapitalizacije i diskontovanja, respektivno. Kapitalizacija (faktor kapitalizacije) n Diskontovanje (diskontni faktor) n n n

Kapitalizacija i diskontovanje n Faktor kapitalizacije: (1+i)n F=P*(1+i)n Primer: i=4%, P=1000, n=3, F=? n Faktor diskontovanja: 1/(1+i)n P=F*[1/(1+i)n]

Stopa 8% Diskontni faktor (koliko danas vredi 1 din. iz budućih godina) 0. 925926 0. 857339 0. 793832 0. 735030 0. 680583 0. 630170 0. 583490 0. 540269 0. 500249 0. 463193 0. 428193 0. 397114 0. 367114 0. 340461 0. 315242 Godina 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15. . .

Diskontni faktor za različite kamatne stope Godina 1% 3% 5% 6% 8% 1 0. 990 0. 971 0. 952 0. 943 0. 926 0. 909 0. 893 0. 877 0. 870 0. 862 0. 847 2 0. 980 0. 943 0. 907 0. 890 0. 857 0. 826 0. 797 0. 769 0. 756 0. 743 0. 718 3 0. 971 0. 915 0. 864 0. 840 0. 794 0. 751 0. 712 0. 675 0. 658 0. 641 0. 609 4 0. 961 0. 888 0. 823 0. 792 0. 735 0. 683 0. 636 0. 592 0. 572 0. 552 0. 516 5 0. 951 0. 863 0. 784 0. 747 0. 681 0. 621 0. 567 0. 519 0. 497 0. 476 0. 437 6 0. 942 0. 837 0. 746 0. 705 0. 630 0. 564 0. 507 0. 456 0. 432 0. 410 0. 370 7 0. 933 0. 813 0. 711 0. 665 0. 583 0. 513 0. 452 0. 400 0. 376 0. 354 0. 314 8 0. 923 0. 789 0. 677 0. 627 0. 540 0. 467 0. 404 0. 351 0. 327 0. 305 0. 266 9 0. 914 0. 766 0. 645 0. 592 0. 500 0. 424 0. 361 0. 308 0. 284 0. 263 0. 225 10 0. 905 0. 744 0. 614 0. 558 0. 463 0. 386 0. 322 0. 270 0. 247 0. 227 0. 191 10% 12% 14% 15% 16% 18%

Stopa 8% Godina 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17. . . Faktor kapitalizacije 1. 080000 1. 166400 1. 259712 1. 360489 1. 469328 1. 586874 1. 713824 1. 850930 1. 999005 2. 158925 2. 331639 2. 518170 2. 719624 2. 937194 3. 172169 3. 425943 3. 700018

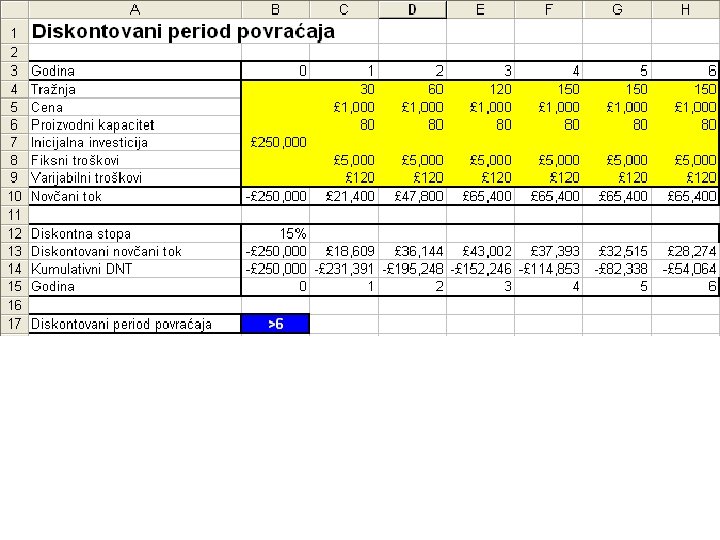

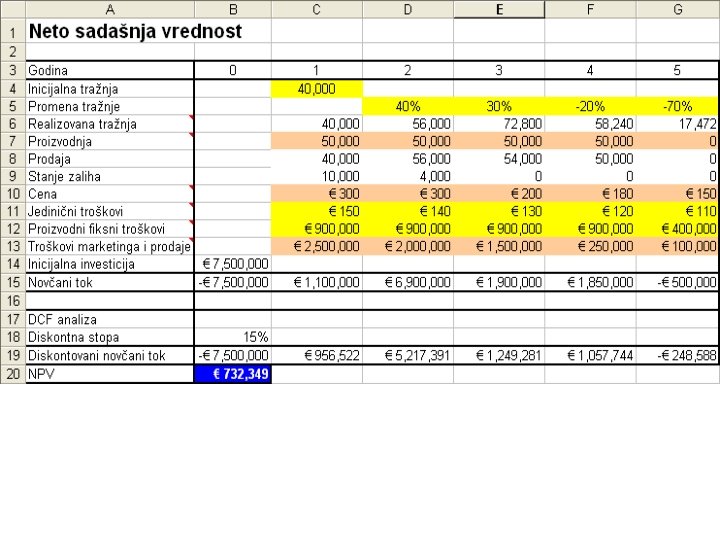

Dinamički investicioni kriterijumi n n n Četiri kriterijuma: diskontovani period povraćaja, neto sadašnja vrednost, interna stopa prinosa, indeks rentabiliteta. 1. Diskontovani period povraćaja (discounted payback method)- određuje vremensku tačku na kojoj diskontovani novčani prilivi nadoknađuju iznos početne investicije. Nerešen problem: ignorisanje tokova gotovine nakon dostizanja prelomne tačke 2. Kriterijum neto sadašnje vrednosti (net present value)NPV je sadašnja vrednost inkrementalnog priliva gotovine ili suma razlika sadašnje vrednosti priliva i sadašnje vrednosti odliva gotovine (princip ‘godina po godina’)

Prozor za NPV funkciju u Excel-u

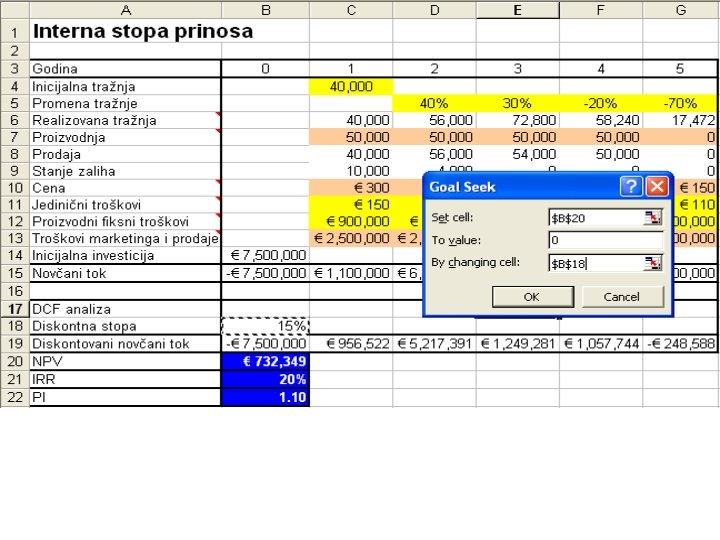

n n Kriterijum odlučivanja: Prihvataju se svi nezavisni projekti čiji je NPV veći od nule. 3. Kriterijum interne stope prinosa (internal rate of return)to je diskontna stopa koja izjednačava NPV sa nulom, tj. maksimalna kamatna stopa koju može projekat da plati za pozajmljene resurse i da se pri tome nalazi na nultom rentabilitetu. Kriterijum: Prihvati sve nezavisne projekte čija je interna stopa prinosa veća od oportunitetnog troška finansiranja (stvarne diskontne stope) Interna stopa prinosa je uslov a ne formula (primer izračunavanja putem pokušaja i pogrešaka)

Prozor za IRR funkciju u Excel-u

Interna stopa prinosa (grafički prikaz)

n n n Grafički odnos između IRR-a i NPV-a Ima onoliko IRR-a koliko puta se menja predznak NPV-a 4. Indeks rentabiliteta (profitability index) – predstavlja odnos između sadašnje vrednosti priliva i sadašnje vrednosti odliva gotovine. Kriterijum: Prihvati sve nezavisne projekte čiji je PI veći od 1. Prethodna četiri kriterijuma se primenjuju pod uslovom da su projekti međusobno nezavisni i da postoje neograničena sredstva za njihovo finansiranje.

Međusobno isključive alternative i racioniranje sredstava n n Ne važi više pretpostavka o nezavisnosti projekata i neograničenoj raspoloživosti sredstava 1. Međusobno isključive alternative – izbor jednog projekta eliminiše ostale projekte koji su usmereni na ostvarenje istog strategijskog cilja Pitanje: Kako rangirati projekte koji su međusobno isključivi? Dve metode: n n n Metod zajedničkog vremenskog trajanja Metod ekvivalentnog godišnjeg anuiteta Zaključak analize: Metod NPV je superioran kada je u pitanju rangiranje međusobno isključivih alternativa.

Dve neuporedive međusobno isključive alternative

Metod zajedničkog vremenskog trajanja

Metod ekvivalentnog godišnjeg anuiteta n n Analizira međusobno isključive alternative prema vrednosti godišnjeg anuiteta. Objasnićemo primenu ovog metoda na istom računskom primeru. Prvi korak je obračun NPV dva projekta. Projekat A ima NPV EUR 3, 245, a projekat B EUR 2, 577. Drugi korak je obračun ekvivalentnog godišnjeg anuiteta za projekat A i projekat B. Za sadašnju vrednost od 3, 245, vremensko trajanje projekta od 6 godina i diskontnu stopu od 12% dobija se da je anuitet (PMT) projekta A jednak EUR 789. Za sadašnju vrednost od 2, 577, vremensko trajanje projekta od 3 godine i diskontnu stopu od 12% dobija se da je anuitet (PMT) projekta B jednak EUR 1, 073. U trećem koraku se porede dobijene vrednosti godišnjih anuiteta. Jasno je da je i po ovom kriterijumu projekat B prihvatljiviji, jer ima veći ekvivalentni godišnji anuitet.

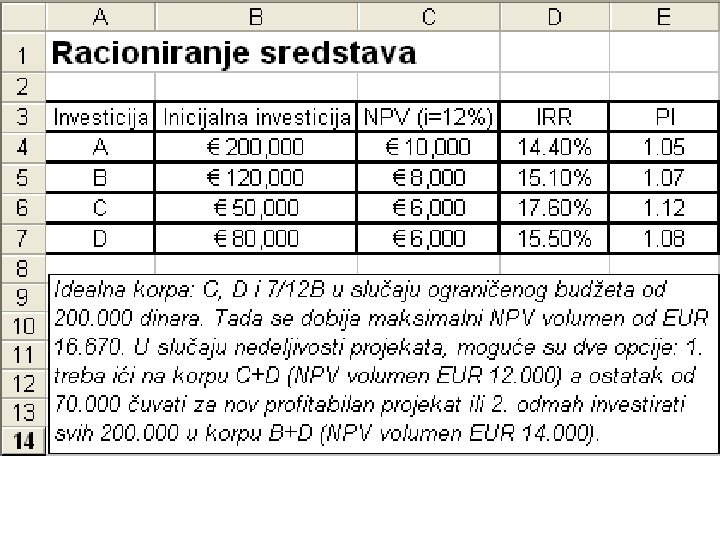

2. Racioniranje sredstava n n Ograničenje je fiksiran budžet za ulaganje u rentabilne projekte. Drugim rečima, ne mogu se svi rentabilni projekti propratiti. Pitanje: Na osnovu kojih kriterijuma rangirati projekte? Primer 4 rentabilna projekta Zaključak analize: U uslovima racioniranja sredstava nekorektno je rangirati investicione predloge prema kriterijumu individualnog NPV-a. Posmatraju se efekti po dinaru investiranih sredstava. Drugim rečima, domanintan kriterijum je indeks profitabilnosti.

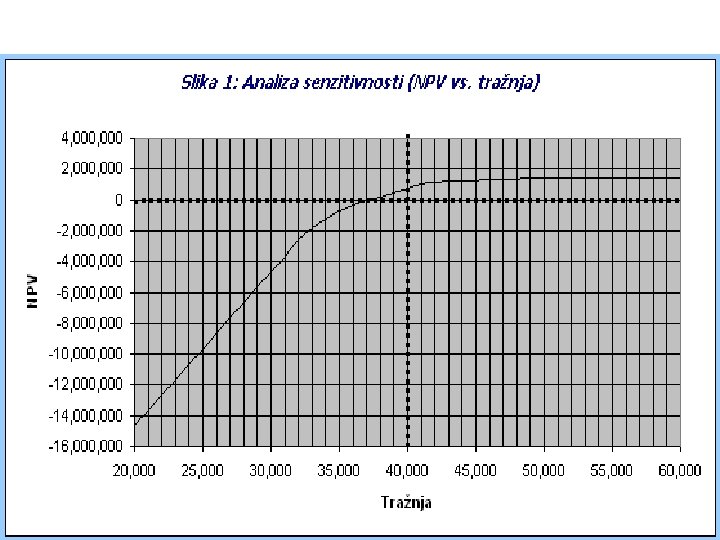

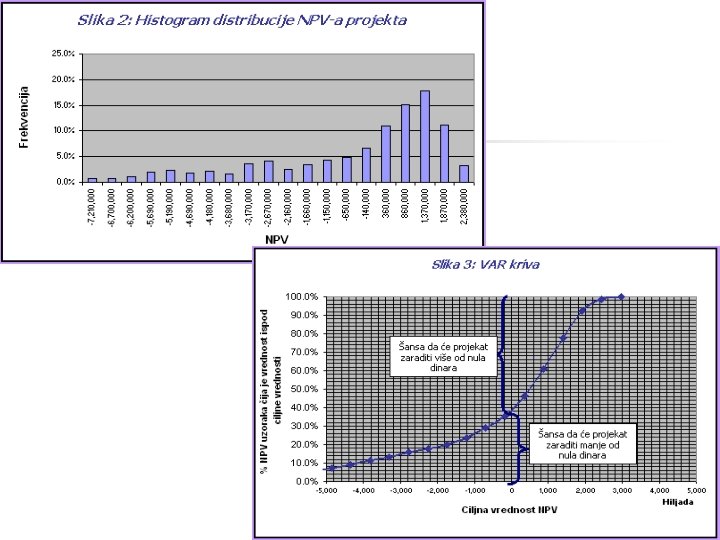

Monte Karlo simulacija n n Monte Karlo simulacija (engl. Monte Carlo simulation - MCS) je metod koji ima za cilj da oceni raspored verovatnoća zavisne varijable na bazi rasporeda verovatnoća većeg broja nezavisnih ulaznih varijabli. Klasična analiza senzitivnosti (šta-ako analiza) pokazuje kako se menja vrednost projekta sa promenom jedne varijable n Najveća slabost jedne ovakve izolovane analize je što se nepoznanice mogu inkorporirati u analizu jedna-po-jedna, ali ne i simultano.

n n n Matematički, NPV projekta zavisi od vrednosti velikog broja slučajnih ulaznih varijabli (X 1, X 2, . . . , Xn). Poznato je da je funkcija slučajnih promenjivih i sama slučajna promenljiva. Takođe je poznato da jedan broj, bez obzira da li je to neka od mera centralne tendencije poput aritmetičke sredine, najčešće ne daje dovoljnu količinu informacija o slučajnoj promenljivi. Posledično, bilo bi mnogo značajnije umesto jednoj broja koji pokazuje pasivni NPV projekta ( «jedan najbolji pogodak» ), doći do čitavog rasporeda verovatnoća mogućih vrednosti projekta. Suština MKS pristupa je u izvođenju rasporeda verovatnoća vrednosti projekta na bazi simultano inkorporiranih rasporeda verovatnoća pojedinačnih nepoznanica Široka primena ove tehnike uz pomoć softverskih paketa Crystal Ball i At. Risk

Različiti ishodi kod bacanja dve kockice

Monte Karlo simulacija

Realne opcije Veliki infrastrukturni projekti se odlikuju: ogromnim investicijama, dugim horizontom predviđanja, sekvencijalnim procesom odlučivanja i složenim mozaikom nepoznanica koje utiču na vrednost projekta. ‘Dinamički’ investicioni kriterijumi (NPV i sve varijacije) u takvim slučajevima postaju neadekvatni. Slabosti: n n a) b) c) d) n prognoza je uvek pogrešna zanemarivanje vrednosti menadžerske fleksibilnosti greška uprosečavanja nekonzistentnost u izboru diskontne stope Zaključak: NPV koristan u stabilnom i predvidivom investicionom okruženju. NPV uključuje koncept vremenske vrednosti novca ali zanemaruje vrednost fleksibilnog reagovanja i kontigentnost parametara.

n n Mogućnost da menadžeri reaguju tokom ‘odmotavanja’ projekta ima vrednost koja povećava ‘pasivnu’ vrednost projekta (slika) Tradicionalni pristup se oslanja na dizajn prema unapred definisanim specifikacijama (primer izgradnje satelitskog komunikacionog sistema) Savremen pristup, koji je baziran na paradigmi evolucije i prekida, posmatra dizajn projekta kao evolutivni proces sa akcentom na stalnom optimizacionom naporu. U tom smislu, strategija diversifikacije ustupa mesto strategiji fleksibilnosti (grafički prikaz)

Tradicionalni vs. ROA pristup

Diversifikacija vs. fleksibilnost

Kako definisati realnu opciju? n n n Pre toga, neophodno je podsetiti se finansijskih opcija Dve bitne osobine za razumevanje realnih opcija: 1. Opcija je derivat, 2. Prinos na opciju je asimetričan Posledica 1: Rast volatilnosti cene akcije povećava potencijalni prinos na opciju. Realna opcija (def. ): Pravo (ali ne i obaveza) da se preduzme akcija u budućnosti. Diskreciono pravo da uslovljavamo donošenje buduće odluke na bazi dodatnih informacija o izvoru neizvesnosti koja je važna za vrednost datog projekta (primer R&D leka). Posledica 2: Što je veća neizvesnost to je veća vrednost realne opcije (R&D leka), što je suprotno tradicionalnoj logici.

Tipologija opcija Napustiti Opcije rasta Čekati Realne opcije Operativne opcije Opcija prelaska Prilagođava ti kapacitete Korigovati trajanje projekta

n n n Potrebno je praviti razliku između teorijskih modela (metod replikacije portfolia i metod neutralnog rizika) i aplikativnih modela vrednovanja realnih opcija Primena realnih opcija nije čist supstitut NPV metodu već njegova nadgradnja Proces modeliranja se sastoji iz četiri faze: 1. pasivni NPV 2. inkorporiranje bitnih nepoznanica (uncertainties) na bazi Monte Karlo simulacije 3. inkorporiranje bitnih opcija (flexibilities) preko pravila odlučivanja 4. Analiza distribucije vrednosti projekta nakon uvedenih fleksibilnosti Vrednost opcija se jednostavno određuje kao razlika u vrednosti projekta sa opcijama i bez opcija Ograničenja metoda: opasnost uvođenja velikog broja složenih pretpostavki, kompleksnost simulacionih tehnika, nedostatak edukacije, nema univerzalnih rešenja. Primer CAT

Komparacija distribucija verovatnoća

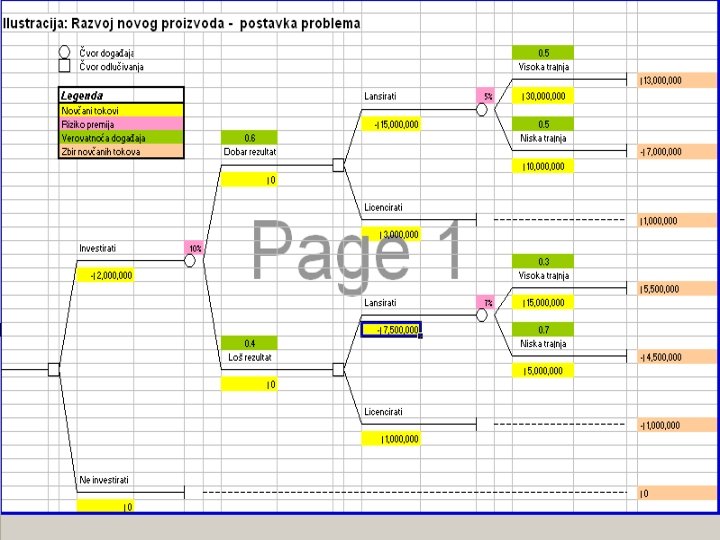

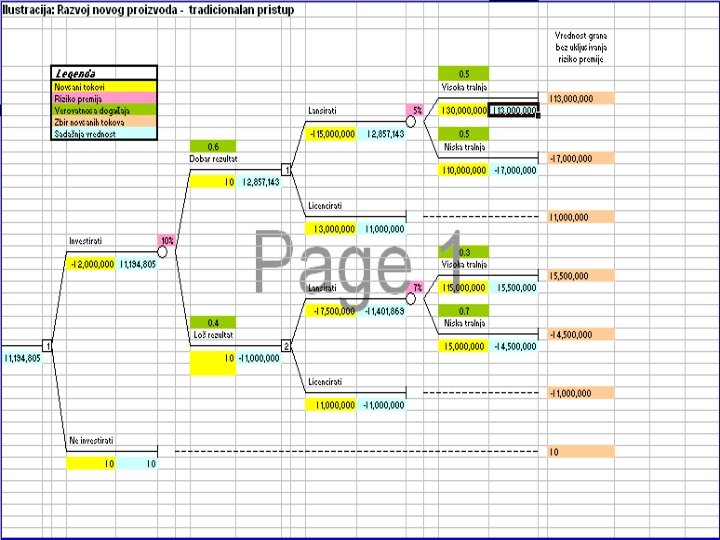

Drvo odlučivanja n n n Proces odlučivanja u vezi projekata je veoma često proces izbora jedne između nekoliko mogućih alternativa. Na primer, petrohemijska kompanija mora da odluči da li da istražuje prisustvo nafte na određenom terenu ili da napusti teren bez dobijanja informacije da li je teren bogat naftom i koliki bi bili troškovi bušenja. Drvo odlučivanja (engl. decision tree) može formalizovati i vizuelizovati opcije koje nam stoje na raspolaganju u procesu odlučivanja Drvo odlučivanja može efikasno inkorporirati verovatnoće različitih ishoda, kao i vrednost realizovanih alternativa.

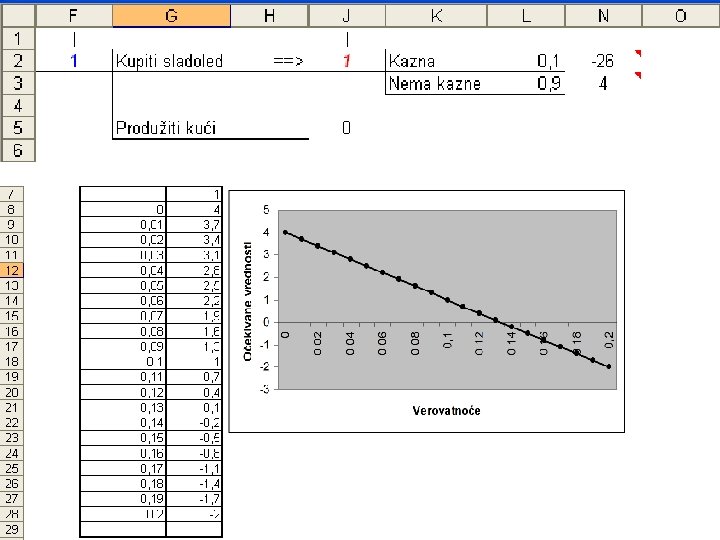

n n n Tehnički elementi drveta su čvorovi odluka (engl. decision nodes), prikazani kvadratićima, i čvorovi događaja (engl. event nodes), koji su prikazani kružićima. Podaci koji se unose kao inputi drvo odlučivanja su rizici (verovatnoće) ishoda, kao i vrednosti svakog pojedinačnog ishoda. U slučaju da imamo više alternativa odlučivanja (što je mnogo realnije u analizi projekata), tada se prvo računa očekivana vrednost alternativa koje se nalaze skroz desno na drvetu. Izračunate očekivane vrednosti se porede za različite opcije i bira se ona odluka koja ima najveću očekivanu vrednost. To je vrednost posmatranog čvora odlučivanja. Proces se ponavlja ulevo sve dok se ne stigne do korena drveta.

n 1. 2. n n Prvi korak u konstrukciji drveta odlučivanja je definisanje varijabli stanja. U ovom jednostavnom primeru imamo dve varijable stanja binarnog karaktera: Broj kupljenih sladoleda (0 ili 1) Broj kazni za parkiranje (0 ili 1). Na prvu varijablu možemo uticati odlukom (čvor odlučivanja), dok je druga događaj na koji nemamo direktnog uticaja (čvor događaja). Nakon definisanja varijabli stanja, sada je neophodno proceniti verovatnoću dobijanja kazne za nepropisno parkiranje. Pretpostavimo da na bazi iskustva iz prošlosti procenjujemo da postoji 10% šansi da ćemo platiti kaznu. Odluku o kupovini sladoleda ćemo doneti na bazi kriterijuma očekivane vrednosti za različite alternative. Ovaj kriterijum ima smisla samo ako možemo odrediti krajnje ishode i proceniti verovatnoće pojedinačnih ishoda.

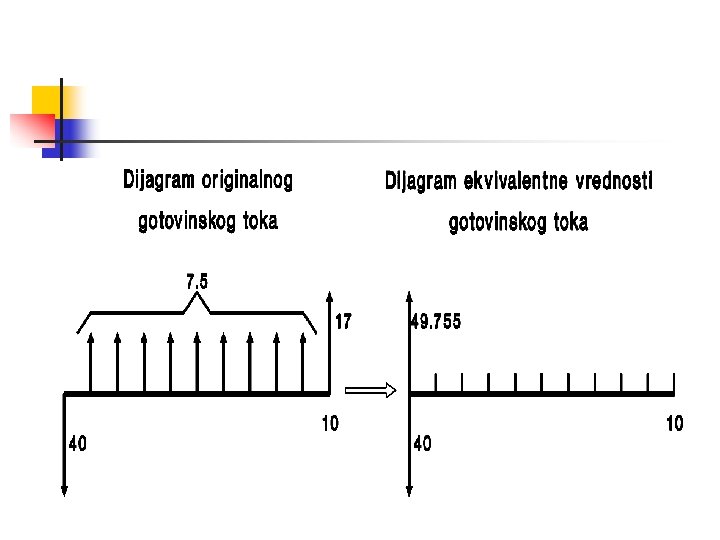

Gotovinski tok kao veza između analize tržišta i finansijske evaluacije