METODE HARGA POKOK PROSES CIRI METODE HARGA POKOK

- Slides: 26

METODE HARGA POKOK PROSES

CIRI METODE HARGA POKOK PROSES Produknya standart Produknya dari bulan ke bulan adalah sama Kegiatan produksi dimulai dengan diterbitkannya perintah produksi yang berisi tentang rencana produksi produk standar dalam jangka waktu tertentu Contoh : Perusahaan semen

METODE HP. PROSES >< PESANAN No Perbedaan HP Pesanan 1. Pengumpulan Berdasarkan biaya Pesanan produksi HP Proses Per departemen produksi periode akuntansi 2. Total biaya yang dikeluarkan selama periode tertentu dibagi jumlah produk yang dihasilkan selama periode ybs & dilakukan setiap akhir periode akuntansi (biasanya akhir bulan) Perhitungan HP. Produksi per satuan Total biaya yang dikeluarkan utk pesanan ttt dibagi jumlah pesanan ybs & dilakukan saat pesanan selesai diproduksi

METODE HP. PROSES >< PESANAN No Perbedaan HP Pesanan HP Proses 3. Penggolongan biaya produksi Dipisahkan menjadi BPL(B. Prod. Lgsg) dan BPTL(B. Prod. Tdk Lgsg) BPL dibebankan pada produk berdasar biaya yang sesungguhnya terjadi, sedangkan BPTL ditentukan bdsk tarif yang ditentukan dimuka Sering tidak diperlukan pembedaan BPL & BPTL (terutama jika hanya memproduksi satu macam produk). Biasanya BFOH dibebankan pada produk berdasarkan pada biaya yang sesungguhnya terjadi 4. Unsur biaya yang dikelompokkan dalam B. FOH BFOH tdr dari : BB Penolong, BTKTL, B. Produksi lain selain BB. Penolong dan BTKTL. BFOH dibebankan pada produk berdasarkan tarif yang ditentukan dimuka BFOH tdr dari B. Produksi selain BBB BB. Penolong dan BTK (L&TL). BFOH dibebankan pada produk berdasrkan pada biaya yang sesungguhnya terjadi

A. KARAKTERISTIK METODE HARGA POKOK PROSES a. Tujuan produksi adalah untuk mengisi persediaan di gudang dimana proses produksi dilakukan terusmenerus. b. Produk yang dihasilkan bersifat homogen dan bentuknya standar. c. Harga pokok produksi dihitung pada akhir periode, misalkan setiap akhir bulan. d. BBB dan BTK yang diperhitungkan sebagai harga pokok produk adalah biaya sesungguhnya dikeluarkan e. BOP yang diperhitungkan sebagai harga pokok produk adalah BOP yang sesungguhnya dikeluarkan atau BOP yang dibebankan berdasarkan tarif yang ditentukan di muka. f. Media yang digunakan untuk mengumpulkan biaya produksi adalah Laporan Harga Pokok Produksi

KARAKTERISTIK METODE HARGA POKOK PROSES Dalam perusahaan yang berproduksi massa, karakteristik produksinya adalaha sebagai berikut : 1. produk yang dihasilkan adalah produk standar 2. produk yang dihasilkan dari bulun ke bulan adalah sama 3. kegiatan produksi dimulai dengan diterbitkannya perintah produksi yang berisi rencana produksi stnadar untuk jangka waktu tertentu METODE HARGA POKOK PROSES VS PESANAN • Pengumpulan biaya produksi, HP pesanan mengumpulkan biaya produksi berdasarkan pesanan, metode HP proses mengumpulkan biaya produksi per departemen produksi periode akuntansi • Perhitungan HP produksi per satuan, metode HP pesanan menghitung HP produksi per satuan dengan cara membagi total biaya yang dikeluarkan untuk pesanan tertentu dengan jumlah satuan produk yang dihasilkan dalam pesanan yang bersangkutan. Perhitungan ini dilakukan pada saat pesanan telah selesai diproduksi. Metode harga pokok proses menghitung HP produksi per satuan dengan cara membagi total biaya produksi yang dikeluarkan selama periode tertentu dengan jumlah satuan produk yang dihasilkan selam periode yang bersangkutan. Perhitungan ini dilakukan setiap akhir periode akuntansi

METODE HARGA POKOK PROSES VS PESANAN Penggolongan biaya produksi. Di dalam metode HP pesanan, biaya produksi harus dipisahkan menjadi biaya produksi langsung dan biaya produksi tidak langsung. Biaya produksi langsung dibebankan kepada produk berdasar biaya yang sesungguhnya terjadi, sedangkan biaya produksi tidak langsung dibebankan kepada produk berdasarkan tarif yang ditentukan di muka. Di dalam metode HP proses, pembedaan biaya produksi langsung dan tidak langsung seringkali tidak diperlukan, terutama jika perusahaan hanya menghasilkan satu macam produk (seperti perusahaan semen, pupuk, bumubu masak). Karena harga pokok per satuan produk dihitung setiap akhir bulan, maka umumnya BOP dibebankan kepada produk atas dasar biaya yang sesungguhnya terjadi. Unsur yang digolongkan dalam BOP. Di dalam metode HP pesanan, BOP terdiri atas biaya bahan penolong, biaya tenaga kerja tidak langsung, dan biaya produksi lain selain biaya bahan baku dan biaya tenaga kerja langsung. Dalam metode ini BOP dibebankan kapada produk atas dasar tarif yang ditentukan di muka. Di dalam metode HP proses, BOP pabrik terdiri dari biaya produksi selain biaya bahan baku dan bahan penolong dan biaya tenaga kerja (baik yang langsung maupun yang tidak langsung). Dalam metode HP proses ini, BOP dibebankan kepada produk sebesar biaya yang sesungguhnya terjadi selama periode akuntansi tertentu.

MANFAAT INFORMASI HARGA POKOK PRODUKSI 1. Menentukan harga jual produk Taksiran biaya produksi untuk jangka waktu tertentu Rp XX Taksiran biaya nonproduksi untuk jangka waktu tertentu Rp XX + Taksiran total biaya untuk jangkja waktu tertentu Rp XX Jumlah produk yang dihasilkan untuk jangka waktu tertentu Rp XX Taksiran HP produk per satuan Rp XX Laba per unit produk yang diinginkan Rp XX + Taksiran harga jual per unit yang dibebankan kepada pembeli Rp XX Taksiran biaya produksi Taksiran biaya bahan baku Rp XX : Taksiran biaya tenaga kerja langsung Rp XX Taksiran BOP Rp XX + Rp XX Taksiran biaya produksi

MANFAAT INFORMASI HARGA POKOK PRODUKSI 2. Memantau Realisasi Biaya Produksi Biaya produksi sesungguhnya bulan … Biaya bahan baku sesungguhnya Rp XX Biaya tenaga kerja sesungguhnya Rp XX BOP sesungguhnya Rp XX + Total biaya produksi sesungguhnya bulan … Rp XX

MANFAAT INFORMASI HARGA POKOK PRODUKSI 3. Menghitung Laba atau Rugi Bruto Tertentu Hasil penjualan (Harga jual per satuan X volume produk yang dijual) Rp XX Persediaan produk jadi awal Rp XX Persediaan produk dalam proses awal Rp XX Biaya Produksi : Biaya bahan baku sesungguhnya Rp XX Biaya tenaga kerja langsung sesungguhnya XX BOP sesungguhnya XX + Total Biaya Produksi XX + XX Persediaan produk dalam proses akhir XX - Harga Pokok Produksi XX + XX Harga Pokok Produk yang tersedia untuk dijual XX - Harga pokok produk yang dijual XX Laba Bruto - Rp XX

MANFAAT INFORMASI HARGA POKOK PRODUKSI 4. Menentukan harga pokok persediaan produk jadi dan produk dalam proses yang disajikan dalam neraca METODE HARGA POKOK PROSES – TANPA MEMPERHITUNGKAN PERSEDIAAN PRODUK DALAM PROSES AWAL • Metode harga pokok proses yang diterapkan dalam perusahaan yang produknya diolah hanya melalui satu departemen produksi (Metode ini yang akan dipelajari) • Metode harga pokok proses yang diterapkan dalam perusahaan yang produknya diolah melalui lebih dari satu departemen produksi • Pengaruh terjadinya produk yang hilang dalam proses terhadap perhitungan harga pokok produksi per satuan, dengan anggapan : • - produk hilang pada awal proses • - produk hilang pada akhir proses

PERRBEDAAN KARAKTERISTIK PESANAN DAN PROSES Proses pengolahan produk Perusahaan yang berproduksi massa Perusahaan yang berproduksi atas pesanan Kontinyu Terputus-putus (intermitten) Produk yang dihasilkan Produk standar Tergantung spesifikasi pesanan Produksi ditujukan untuk Persediaan gudang Memenuhi pesanan Contoh perusahaan Perusahaan kertas, pupuk, bumbu masak Percetakan, jasa penjahitan

MANFAAT INFORMASI HP. PRODUKSI Menentukan harga jual produk Memantau realisasi biaya Menghitung laba atau rugi periodik Menghitung HP. Persediaan Produk Jadi dan Produk dalam Proses yang akan disajikan dalam neraca

MENENTUKAN HARGA JUAL PRODUK

MEMANTAU REALISASI BIAYA ÓManajemen memerlukan informasi biaya produksi yang sesungguhnya dikeluarkan dalam pelaksanaan rencana produksi ketika rencana untuk jangka waktu tertentu tersebut telah diputuskan Ó Akuntansi biaya digunakan untuk mengumpulkan informasi tersebut (apakah total biaya produksi sesuai dengan yang telah diperhitungkan (sesuai rencana) atau tidak ÓMetode yang dilakukan adalah HP. Proses

RUMUS :

MENGHITUNG HP. PRSD. PRODUK JADI DAN PRODUK DLM PROSES YANG AKAN DISAJIKAN DALAM NERACA Ò Lap. Keuangan sbg pertanggungjawaban manajemen (salah satunya adalah neraca) Ò Dlm neraca harus ada informasi HP. Prsd. Prdk. Jadi dan HP. Produk yang ada pada tanggal neraca masih dalam proses, shg perlu catatan biaya produksi tiap periode Ò Catatan biaya produksi tiap periode berguna bagi manajemen untuk menentukan biaya produksi yang melekat pada produk jadi yang belum laku dijual (HP. Prsd. Prdk Jadi) dan produk yang masih dalam proses pengerjaan (HP. Prsd. Prdk. Dlm Proses) pada tanggal neraca

METODE HP. PROSES – TANPA MEMPERHITUNGKAN PERSEDIAAN PRODUK DALAM PROSES AWAL Perusahaan yang produknya diolah melalui satu departemen Perusahaan yang produknya diolah melalui lebih dari satu departemen Pengaruh terjadinya produk yang hilang dalam proses terhadap perhitungan HP. Produksi per satuan, dengan asumsi : 1. Produk hilang pada awal proses 2. Produk hilang pada akhir proses

METODE HP. PROSES PRODUK MELALUI SATU DEPARTEMEN Contoh : Berikut ini adalah jumlah biaya yang dikeluarkan selama bulan Februari 200 X oleh PT. Tiara Permata yang mengolah produknya secara massa melalui satu departemen produksi

DATA BIAYA PRODUKSI

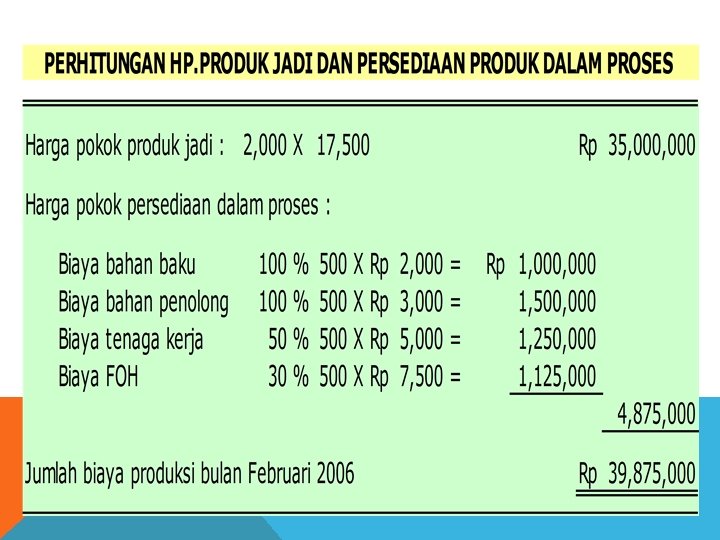

Bagaimana menghitung HP. produk jadi yg ditransfer ke gudang dan HP. Prsd. Produk dlm Proses yg pada akhir periode Belum selesai

PERHITUNGAN HP PER SATUAN * Unit Ekuivalensi : produk jadi + (produk dalam proses penyelesaian) x %

LAPORAN BIAYA PRODUKSI

JURNAL PENCATATAN BIAYA PRODUKSI

JURNAL PENCATATAN BIAYA PRODUKSI