MENYUSUN PROPOSAL PENELITIAN KUANTITATIF PERTEMUAN 5 HARLINDA SYOFYAN

secara keseluruhan peranan")

melakukan temuan dalam penelitiannya, bahwa akuntabilitas seorang kepala sekolah memiliki")

, melibatkan kewajiban bawahan untuk melakukan tugas tertentu atau membuat keputusan")

Melihat pekerjaan telah dilakukan dan")

4. Hubungan antara Gaya Kepemimpinan, Kecerdasan Emosional dan Pengambilan Keputusan")

Melalui kecerdasan emosionalnya, seorang kepala sekolah akan mampu menggerakkan seluruh")

Semakin rasional pengambilan keputusan dilakukan maka akan semakin mampu suatu")

Maka semakin rasional suatu pengambilan keputusan dilakukan atas masalah organisasi")

")

Hubungan antara variabel terikat dengan variabel bebas")

Hubungan antara variabel terikat dengan variabel bebas")

Adapun definisi konseptual dan")

H")

dilakukan pada taraf signifikan 0, 05 dan dengan")

- Slides: 72

MENYUSUN PROPOSAL PENELITIAN KUANTITATIF PERTEMUAN 5 HARLINDA SYOFYAN, S. Si. , M. Pd PENDIDIKAN GURU SEKOLAH DASAR FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN

KEMAMPUAN AKHIR YANG DIHARAPKAN Menyusun Proposal Penelitian Kuantitatif berdasarkan Pedoman penyusunan Skripsi, yang mencakup: Halaman Sampul Halaman Judul Lembar Persetujuan a. Lembar Persetujuan pembimbing b. Lembar Persetujuan dan Pengesahan Pernyataan Keaslian Tulisan Abstrak Kata Pengantar Daftar Isi Daftar Tabel Daftar Ganbar Daftar Lampiran

KEMAMPUAN AKHIR YANG DIHARAPKAN Bab I. PENDAHULUAN Bab II. Kajian Teori Bab III. Metodologi Penelitian Daftar Pustaka Lampiran- lampiran. Instrumen penelitian Validitas dan Reliabilitas Instrumen Uji Coba

CONTOH: BAB I. PENDAHULUAN A. Latar Belakang Masalah Kehadiran dan peran sekolah swasta secara yuridis menempati posisi yang kuat dan strategis sebagai “mitra” sekolah negeri dalam menyelenggarakan pendidikan nasional. Data kuantitatif keberadaan dan peran serta pendidikan swasta dapat diuraikan sebagai berikut: Sumber data (data diolah) : Depdiknas RI (http: //npsn. jardiknas. org/ cont/ datastatistik/index. php)

CONTOH: BAB I. PENDAHULUAN Data pada tabel I-1 menunjukkan bahwa: (1) secara keseluruhan peranan sektor swasta adalah 37% dan (2) jenajng pendidikan SMA adalah 56%. Data ini memberi makna bahwa jenajng SMA Swasta memiliki peranan yagn cukup tinggi sebagai lebmaga pendidikan di Indoensia. Keberadaan sekolah negeri dan swasta di DKI Jakarta secara kuantitatif dapat diuraikan dalam tabel berikut ini:

Dari tabel data tersebut dapat dilihat bahwa peran sekolah swasta menempati peran sentral dalam rangka ikut mencerdaskan kehidupan bangsa dan menjadi mitra sekolah negeri. Namun dalam kenyataannya, saat ini sekolah swasta mengalami penurunan yang sangat tajam dari penerimaan jumlah murid. Majalah educare (2017: 32) menuliskan tajuk “Sekolah Swasta menghadapi Lonceng Kematian” yang sangat membuat keprihatinan para pengelola lembaga swasta, terutama hal ini disampaikan dalam sidang pleno Majelis Pendidikan Katolik Keuskupan Agung Jakarta (MPK-KAJ). Bagi sekolah swasta, kehidupan operasional sangat ditentukan oleh jumlah murid. Jumlah murid yang sedikit dari tahun ke tahun merupakan indikator ditinggalkannya sekolah oleh masyrakat pengguna, dalam hal ini orang tua dan peserta didik. Tidak dapat dipungkiri bahwa ditinggalkannya sekolah oleh masyarakt dapat disebabkan oleh banyak faktor, diantaranya adalah penurunan mutu atau kualitas, yang berarti terjadi ketidaksesuaian dengan standar harapan pengguna. Penurunan mutu suatu sekolah tidak dapat dilepaskan dari kinerja semua warga sekolah dan untuk itu seorang kepala sekolah dituntutu akuntabilitasnya terhadap keberlangsungan sekolah.

Akuntabilitas menjadi bagian mendasar dari seorang pemimpin. Tidak jarang dilihat bahwa akuntabilitas seorang kepala sekolah menjadi sangat bervariasi dan kompleks dan akan sangat dipengaruhi oleh pribadi masing-masing. Kepala sekolah dapat menjadi seorang yang akuntabel apabila dapat menggerakkan sumber dayanya secara optimal. Hal ini sangat ditentukan oleh kemampuannya dalam memimpin sehingga setiap sumber daya manusia mau mengikuti pengaruh dan bergerak mengikuti perintahnya. Gaya kepemimpinan kepala sekolah dalam realitanya sangat membutuhkan perhatian dan sangat mendasar dalam menghadapi pola perilaku dan karakter sumber daya manusia yang berada dalam pimpinannya untuk diarahkan. Gaya kepemimpinan kepala sekolah sering menjadi tidak efektif terhadap pola laku bawahan. Kepala sekolah dalam menunjukkan akuntabilitasnya juga sangat dipengaruhi oleh kecerdasan emosionalnya. Tidak jarang seorang kepala sekolah terjerembab di dalam rutinitasnya dan tidak siap dan bahkan emngalami konflik ketika tekanan, tuntutan dan kondisi situasi dalam keadaan yang tidak kondusif, sehingga kepala sekolah sering menjadi bagian dari permasalahan itu sendiri dan tidak menjadi pemecah masalah. Kepala sekolah juga sangat dituntut untuk melakukan pengambilan keputusan secara rasional sehingga akuntabilitas tetap terjaga. Kepala sekolah sering menunjukkan kondisi tidak stabil dan tidak rasional dalam membuat keputusan. Demikian halnya dengan sekolah-sekolah swasta yang tergabung dalam MPK-KAJ, ditemui adanya kepala sekolah diangkat dari guru yang unggul dalam prestasi, namun ketika diangkat sebagai kepala sekolah mengalami kemunduran kinerja dan bahkan tegolong mengalami kesulitan dalam menjalankan perannya. 85% kepala sekolah dari 78 sekolah swasta yang tergabung di dalamnya tidak diberikan bekal dan pendampingan untuk menjadi kepala sekolah.

Ketika mengalami banyak situasi, kondisi dan konflik, kepala sekolah mengalami kesulitan yang luar biasa dan mengajukan mundur dari tugas dan perannya. Sementara dapat dipaparkan bahwa sekolah-sekolah Katolik pada masa sebelumnya menjadi yang terdepan dalam perolehan tingkat kepercayaan masyarkaat sebagai sekolah yang bermutu, disiplin, unggul dan profesional baik SDM dan pengelolaannya. Berdasarkan atas tinjauan pada studi pendahuluan tersebut, maka peneliti tertarik untuk mengupas masalah akuntabilitas kepala sekolah, terutama dalam lingkup sekolah swasta katolik yang berada dalam naungan MPK KAJ dalam kaitannya dengan gaya kepemimpinan, kecerdasan emosional dan rasionalitas pengambilan keputusan.

Wayan (2016: 24) melakukan temuan dalam penelitiannya, bahwa akuntabilitas seorang kepala sekolah memiliki kontribusi yang sangat dominan dan tingkatnya adalah sebesar 82. 56%. Faktor-gaktor yang berperan dalam akuntabilitas mencakup antara lain tingkat intelektual, kecerdasan emosional, dukungan rekan kerja, dan kejelasan uraian pekerjaan. Penelitian lain adalah bahwa akuntabilitas diperoleh dari perolehan mandat, yaitu tingkat kekuasaan, gaya kepemimpinan dan kepribadian serta kematangan emosional seorang yang menjadi pemimpin (Adiran: 2016, 75). Berdasarkan atas hal tersebut, maka dengan melihat perkembangan dari sekolah-sekolah swasta

B. Identifikasi Masalah Berdasarkan atas latar belakang masalah, dapat diidentifikasi masalah yang terjadi adalah sebagai berikut: 1. Menurunnya mutu sekolah. 2. Penurunan jumlah murid. 3. Ketidaksesuaian gaya kepemimpinan kepala sekolah. 4. Ketidakmampuan emosional kepala sekolah dalam peran dan fungsinya. 5. Pengambilan keputusan kepala sekolah tidak rasional dalam menghadapi situasi dan kondisi konflik. 6. Akuntabilitas kepala sekolah rendah.

C. Batasan masalah Berdasarkan atas identifikasi masalah di atas, maka masalah dalam penelitian ini dibatasi mencakup permasalahan: 1. Ketidaksesuaian gaya kepemimpinan kepala sekolah. 2. Ketidakmampuan emosional kepala sekolah dalam peran dan fungsinya. 3. Pengambilan keputusan kepala sekolah tidak rasional dalam menghadapi situasi dan kondisi konflik. 4. Akuntabilitas kepala sekolah rendah.

D. Rumusan Masalah 1. Apakah ada hubungan yang positif antara gaya kepemimpinan dengan akuntabilitas? 2. Apakah ada hubungan yang positif antara kecerdasan emosional dengan akuntabilitas? 3. Apakah ada hubungan yang positif antara pengambilan keputusan rasional dengna akuntabilitas? 4. Apakah ada hubungan yang positif secara simultan antara gaya kepemimpinan, kecerdasan emosional dan pengambilan keputusan rasional dengna akuntabilitas?

E. Tujuan Penelitian Tujuan dari penelitian ini adalah untuk mengetahui: 1. Hubungan antara gaya kepemimpinan dengan akuntabilitas. 2. Hubungan antara kecerdasan emosional dengan akuntabilitas. 3. Hubungan antara pengambilan keputusan rasional dengan akuntabilitas. 4. Hubungan simultan antara gaya kepemimpinan, kecerdasan emosional dan pengambilan keputusan rasional dengan akuntabilitas.

F. Manfaat penelitian Manfaat dari penelitian ini adalah: 1. Bagi perkembangan ilmu pendidikan, memberikan inspirasi tentang peningkatan akuntabilitas, terutama dalam kaitannya dengan gaya kepemimpinan, kecerdasan emosional dan pengambilan keputusan rasional. 2. Bagi Yayasan pengelola pendidikan dapat memberikan pendampingan dan pengembangan kepada para manajer pimpinan sekolah dalam upaya meningkatkan akuntabilitas. 3. Bagi para peneliti dapat ditindaklanjuti dengna penelitian lain terhadap faktor-faktor yang berkontribusi terhadap akuntabilitas.

CONTOH BAB II. KAJIAN TEORI A. Analisis Teoretis 1. Akuntabilitas Dalam suatu organisasi formal maka akan terjadi pola hubungan antara seorang manajer dan bawahan. Hubungan antara manajer dan bawahan terbentuk melalui delegasi. Laurie J. Mullins mengemukakan definisi sebagai berikut : Delegation means the conferring of a specified authority by a higher authority. In its essence it involves a dual responsibility. The one to whom authority is delegated becomes responsible to the superior for doing the job, but the superior remains responsible for getting the job done. This principle of delegation is the centre of all processes in formal organization.

Kutipan di atas menjelaskan bahwa delegasi merupakan suatu pemberian wewenang dari pemegang otoritas yang lebih tinggi. Esensi dari delegasi itu adalah adanya tanggung jawab ganda. Ketika seseorang diberi delegasi otoritas maka ia akan menjadi bertanggung jawab kepada manajer superior untuk melaksanakan pekerjaan tersebut, tetapi manajer superior tetap bertanggungjawab atas pekerjaan tersebut. Prinsip delegasi merupakan pusat dari seluruh proses dalam organisasi formal.

Prinsip Delegasi seperti yang digambarkan dalam The Basis of Delegation mencakup tiga prinsip delegasi, yaitu : 1. Authority, is the right to take action or make decisions that manager would otherwise have done. Authority legitimises the exercise of power within the structure and rules of the organisation. It enables the subordinate to issue valid instructions for others to follow. 2. Responsibilities, involves an obligation by the subordinate to perform certain duties or make certain decisions and having to accept possible reprimand from the managers for unsatisfactory performance. The meaning of the term “responsibility” is, however subject to possible confusion: although delegation embrace both authority and responsibility, effective delegation is not abdication of responsibility.

3. Accountability, is interpreted as meaning ultimate responsibility and cannot be delegated. Managers have to accept “responsibility” for the control of their staff, for the performance of all duties allocated to their department/section within the structure of the organisation, and for the standard of results achieved. ”. Menurut pendapat di atas bahwa : 1. Otoritas, adalah hak seorang manajer untuk mengambil tindakan atau membuat keputusan. Otoritas merupakan legitimasi pelaksanaan kekuasaan dalam struktur dan aturan organisasi. Hal ini memungkinkan seorang manajer untuk mengeluarkan instruksi sehingga bawahan mengikutinya.

2. Responsibilitas (tanggung jawab), melibatkan kewajiban bawahan untuk melakukan tugas tertentu atau membuat keputusan tertentu dan harus menerima teguran dari manajer apabila kinerja tidak memuaskan. Maka arti dari Responsibilitas (tanggung jawab) itu sendiri akan mencakup adanya otoritas dan tanggung jawab itu sendiri. 3. Akuntabilitas, ditafsirkan sebagai tanggung jawab utama dan tidak dapat didelegasikan. Manajer harus menerima "akuntabilitas sebagai tanggung jawab utama" untuk melakukan kontrol terhadap staf mereka. Kinerja tugas staf dialokasikan ke dalam bagian/departemen dalam suatu struktur organisasi guna mencapai hasil sesuai standar yang ditetapkan.

Dari kutipan di atas dapat ditarik suatu kesimpulan bahwa : 1. Delegasi menjadi sentral dan sangat penting karena delegasi akan membentuk alur pola hubungan antara manajer superior, manajer dan bawahannya. 2. Pola hubungan antara manajer dengan manajer superior terwujud melalui akuntabilitas 3. Akuntabilitas dikatakan sebagai tanggung jawab utama seorang manajer kepada manajer superior untuk tindakan yang dilakukan bawahan. Tanggung jawab ini adalah mutlak dan tidak dapat dipindahkan kembali kepada bawahan.

4. Akuntabilitas seorang manajer kepada manajer superior berarti (a) Melihat pekerjaan telah dilakukan dan (b). Bawahan mencapai hasil sesuai dengan standar yang ditetapkan. 5. Akuntabilitas dapat terjadi apabila : a) Seorang manajer menerima delegasi otoritas atas pekerjaannya dari manajer superior. Melalui delegasi otoritas ini maka seorang manajer dapat melakukan tindakan dan membuat keputusan. b) Seorang manajer dapat melakukan tindakan menegur ataspekerjaan bawahan yang tidak memuaskan. c) Bawahan memiliki kewajiban untuk melakukan pekerjaannya dan bertanggung jawab kepada manajer.

Dari kesimpulan tersebut dapat ditarik suatu pemahaman bahwa dalam suatu organisasi formal, seperti halnya dengan sekolah swasta maka akuntabilitas kepala sekolah selaku manajer pendidikan adalah menjadi aspek yang paling penting karena mencakup bagaimana seorang manajer pendidikan menerima delegasi otoritas atas pekerjaan dari Ketua Yayasan, bertanggung jawab dalam melakukan tindakan dan membuat keputusan, bertanggung jawab atas tindakan bawahan, melakukan tindakan menegur bawahan atas pekerjaan yang kurang memuaskan dan meminta bawahan melakukan pekerjaan sesuai dengan standar yang ditetapkan, dan selanjutnya adalah mempertanggungjawabkan kembali pekerjaan yang telah dilakukan bawahan sebagai pencapaian hasil sesuai dengan standar yang telah ditetapkan.

Berdasarkan uraian para ahli seperti dikemukakan di atas, maka dapat disintesiskan bahwa yang dimaksud dengan akuntabilitas adalah: pertanggungjawaban manajer atas tugas dan pekerjaan yang diberikan oleh manajer superior, dengan indikator: (1) menetapkan tujuan secara tepat, (2) mengalokasikan sumber daya secara efisien, (3) mengarahkan bawahan melakukan pekerjaan sesuai standar yang ditetapkan, (4) mengontrol pekerjaan bawahan, (5) melakukan tindakan korektif atas pekerjaan bawahan yang tidak sesuai dengan standar, (6) meminta pelaporan kerja dari bawahan, dan (7) mempertanggungjawabkan hasil sesuai standar kepada manajer superior.

C. Kerangka Berpikir 3. Hubungan antara Pengambilan Keputusan Rasional dengan Akuntabilitas Pengambilan keputusan rasional akan sangat terkait dengan kemampuan suatu organisasi dalam menyelesaikan masalah organisasi guna mewujudkan tujuan organisasinya, karena pengambilan keputusan rasional adalah pengambilan keputusan yang dilakukan berdasarkan data dan aktual, berdasarkan pencarian informasi secara komprehensif, serta dilakukannya inventarisir alternatif solusi dan evaluasi terhadap alternatif logis. Hal ini berarti semakin rasional suatu pengambilan keputusan dilakukan atas masalah organisasi maka akan semakin logis dan jernih keputusan ditempuh dan akan semakin mampu seorang manajer mempertanggungjawabkan tugas dan pekerjaannya kepada manajer superior. Artinya semakin rasional pengambilan keputusan maka akan semakin tinggi akuntabilitas, maka diduga pengambilan keputusan rasional memiliki. . . .

C. Kerangka Berpikir (Lanjutan) 4. Hubungan antara Gaya Kepemimpinan, Kecerdasan Emosional dan Pengambilan Keputusan Rasional secara bersama-sama dengan Akuntabilitas Dengan gaya kepemimpinannya maka kepala sekolah akan dapat mempengaruhi dan mengarahkan bawahannya untuk mencapai tujuan organisasi.

C. Kerangka Berpikir (Lanjutan) Melalui kecerdasan emosionalnya, seorang kepala sekolah akan mampu menggerakkan seluruh komunitas lembaga berada dalam fungsi dan peran tugasnya, mengakomodasi multi-kepentingan, dan mengarahkan dirinya sendiri dan pihak-pihak yang berkepentingan agar secara emosional memiliki komitmen untuk tetap membangun lembaganya guna mencapai tujuan yang telah ditentukan. Melalui kestabilan emosinya maka kepala sekolah akan mampu tetap bersikap tenang, bergairah, energik dan merasa aman pada aneka situasi.

C. Kerangka Berpikir (Lanjutan) Semakin rasional pengambilan keputusan dilakukan maka akan semakin mampu suatu organisasi menyelesaikan masalah organisasi guna mewujudkan tujuan organisasinya, karena pengambilan keputusan rasional adalah pengambilan keputusan yang dilakukan berdasarkan data dan aktual, berdasarkan pencarian informasi secara komprehensif, serta dilakukannya inventarisir alternatif solusi dan evaluasi terhadap alternatif logis.

C. Kerangka Berpikir (Lanjutan) Maka semakin rasional suatu pengambilan keputusan dilakukan atas masalah organisasi maka akan semakin logis dan jernih keputusan ditempuh, maka akan semakin mampu seorang manajer mempertanggungjawabkan tugas dan pekerjaannya kepada manajer superior. Maka semakin rasional pengambilan keputusan maka akan semakin tinggi akuntabilitas. Maka diduga pengambilan keputusan rasional memiliki hubungan yang positif dengan akuntabilitas. Dengan demikian, terdapat hubungan yang positif secara bersama-sama antara gaya kepemimpinan, kecerdasan emosional dan pengambilan keputusan rasional dengan akuntabilitas.

D. Hipotesis Penelitian Berdasarkan kerangka berpikir di atas, maka dalam penelitian ini maka dapat dirumuskan hipotesis penelitian sebagai berikut : 1. Terdapat hubungan positif antara gaya kepemimpinan dengan akuntabilitas, artinya semakin efektif gaya kepemimpinan maka akan semakin tinggi akuntabilitas. 2. Terdapat hubungan positif antara kecerdasan emosional dengan akuntabilitas, artinya semakin tinggi kecerdasan emosional maka akan semakin tinggi akuntabilitas. 3. Terdapat hubungan positif antara pengambilan keputusan rasional dengan akuntabilitas, artinya semakin rasional pengambilan keputusan maka akan semakin tinggi akuntabilitas. 4. Terdapat hubungan positif antara gaya kepemimpinan, kecerdasan emosional dan pengambilan keputusan rasional secara bersama-sama dengan akuntabilitas, artinya semakin efektif gaya kepemimpinan, semakin tinggi kecerdasan emosional, semakin rasional pengambilan keputusan maka akan semakin tinggi akuntabilitas.

CONTOH BAB III METODOLOGI PENELITIAN A. Waktu dan Tempat Penelitian dilakukan di Sekolah Menengah Atas (SMA) Swasta Jakarta. Pelaksanaan penelitian ini dijadwalkan berlangsung selama 4 (empat) bulan, terhitung mulai instrumen penelitian disetujui untuk uji coba pada akhir bulan September 2010. Adapun jadwal peneitian adalah sebagai berikut:

CONTOH BAB III A. Waktu dan Tempat Penelitian (lanjutan)

CONTOH BAB III B. Metode penelitian Penelitian ini adalah penelitian kuantitatif dan menggunakan metode penelitian survey dengan pendekatan korelasional. Penelitian survei ini dilakukan untuk mengetahui dan menentukan kedudukan sesaat variabel (status quo variable) berdasarkan data yang ada saat itu (status quo data) dan hubungan-hubungan antara variabel-variabel yang diteliti kemudian dapat ditentukan ditarik kesimpulan. Pendekatan korelasional digunakan dalam penelitian ini karena dimaksudkan untuk mencari dan menganalisa hubungan-hubungan antara variabel bebas dengan variabel terikat. . Dalam penelitian ini terdapat tiga variabel bebas, yaitu: gaya kepemimpinan, kecerdasan emosional, dan pengambilan keputusan rasional serta satu variabel terikat yaitu akuntabilitas. Sedangkan data yang ditemukan bukan hasil dari suatu perlakuan (treatment) atau data seketika yang diamati (data at the moment) melainkan data sebagai fakta yang memang sudah terjadi (ekspost fakto).

CONTOH BAB III B. Metode penelitian Metode yang dipakai dalam penelitian ini adalah metode survey untuk menjaring data dari sampel penelitian

CONTOH BAB III B. Metode penelitian (lanjutan) Hubungan antara variabel terikat dengan variabel bebas ditunjukkan dalam bentuk konstelasi keterkaitan antar variabel sebagai berikut :

CONTOH BAB III B. Metode penelitian (lanjutan) Hubungan antara variabel terikat dengan variabel bebas ditunjukkan dalam bentuk konstelasi keterkaitan antar variabel sebagai berikut : Keterangan: X 1 = Gaya Belajar X 2 = Motivasi Berprestasi Y = Hasil Belajar IPA

CONTOH BAB III C. Populasi dan Sampel Penelitian

CONTOH BAB III Maka dengan populasi terjangkau sebesar 80 dan menggunakan taraf kesalahan 5 % maka dengan menggunakan rumus Slovin akan diperoleh sampel sejumlah 67, dengan perhitungan sebagai berikut: n = 80 / (1 + 80 x 0, 05) n = 80 / ( 1 + 0, 2) n = 80 / 1, 2 n = 66, 67 = 67 Adapun teknik pengambilan sampel yang digunakan adalah teknik Sample Random Sampling, yaitu pengambilan anggota sampel dari populasi dilakukan secara acak karena anggota populasi homogen. Pengambilan sampel ini dilakukan dengan cara undian, di mana populasi sebelumnya diberi nomor urut 1 sampai dengan nomor 80. sesuai dengan jumlah populasi, lalu diundi hingga keluarnya nomor sampai sejumlah enam puluh lima dan menjadi sampel penelitian.

CONTOH BAB III D. Variabel Penelitian dan Definisi Operasional Sesuai dengan variabel-variabel yang ada di dalam penelitian ini, maka penentuan responden yang menilai adalah sebagai berikut: a. Gaya kepemimpinan dengan responden guru, di mana setiap tiga orang guru menilai satu orang kepala sekolah. b. Kecerdasan emosional, dengan responden kepala sekolah. c. Pengambilan keputusan Rasional, dengan responden kepala sekolah. d. Akuntabilitas dengan responden ketua yayasan.

CONTOH BAB III D. Variabel Penelitian dan Definisi Operasional (lanjutan) Adapun definisi konseptual dan definisi operasional dari keempat variabel yang digunakan dalam penelitian ini dapat diuraikan sebagai berikut : 1. Variabel Akuntabilitas (Y) a. Definisi Konseptual. Akuntabilitas adalah: pertanggungjawaban manajer atas tugas dan pekerjaan yang diberikan oleh manajer superior.

CONTOH BAB III D. Variabel Penelitian dan Definisi Operasional b. Definisi Operasional. Akuntabilitas adalah: skor yang diperoleh dari responden atas angket variabel akuntabilitas sebagai pertanggungjawaban kepala sekolah sebagai manajer atas tugas dan pekerjaan yang diberikan oleh ketua yayasan sebagai manajer superior, yang dinilai oleh ketua yayasan diukur dengan menggunakan instrumen angket dengan indikator: (1) menetapkan tujuan secara tepat, (2) mengalokasikan sumber daya secara efisien, (3) mengarahkan bawahan melakukan pekerjaan sesuai standar yang ditetapkan, (4) mengontrol pekerjaan bawahan, (5) melakukan tindakan korektif atas pekerjaan bawahan yang tidak sesuai dengan standar, (6) meminta pelaporan kerja dari bawahan, dan (7) mempertanggungjawabkan hasil sesuai standar kepada manajer superior. .

CONTOH BAB III E. Teknik Pengumpulan Data & Instrumen Untuk mendapatkan data dari responden, diperlukan instrumen penelitian. Instrumen yang digunakan dalam penelitian ini berupa kuesioner/ angket. Data yang diperoleh merupakan hasil pengukuran dari masing-masing variabel yang diperoleh dari tanggapan atau penilaian yang diberikan responden terhadap tiap butir instrumen penelitian. Berdasarkan variabel yang ada maka akan terdapat empat instrumen, yaitu gaya kepemimpinan (X 1), kecerdasan emosional (X 2), pengambilan keputusan rasional (X 3) dan akuntabilitas (Y).

CONTOH BAB III Angket yang digunakan sebagai instrumen penelitian pada variabel gaya kepemimpinan (X 1), disusun dengan menggunakan skala lima opsi, yaitu: Selalu (SL) = 5, Sering (SR) = 4, Jarang (JRG) = 3, SKL (Sekali-kali) = 2, dan Tidak Pernah (TP) = 1. Sedangkan untuk variabel kecerdasan emosional (X 2), pengambilan keputusan rasional (X 3) dan akuntabilitas (Y) digunakan angket dengan menggunakan Skala Likert, yaitu : Sangat Setuju (SS) = 5 Setuju (S) = 4, Netral (N) = 3, Tidak Setuju (TS) = 2, dan Sangat Tidak Setuju (STS) = 1.

CONTOH BAB III Tahapan-tahapan dalam pembuatan instrumen ini adalah menentukan variabel penelitian, menentukan indikator variabel berdasarkan kajian teori, membuat kisi-kisi instrumen berdasarkan indikator yang ada, dan membuat pernyataan untuk butir instrumen.

CONTOH BAB III

CONTOH BAB III d. Uji Coba Instrumen Akuntabilitas dikembangkan dalam bentuk 35 butir pernyataan. Pengukuran terhadap akuntabilitas menggunakan skala Skala Likert, yaitu: Sangat Setuju (SS) = 5 Setuju (S) = 4, Netral (N) = 3, Tidak Setuju (TS) = 2, dan Sangat Tidak Setuju (STS) = 1.

CONTOH BAB III

CONTOH BAB III Hasil perhitungan dilakukan dengan membandingkan antara koefisien korelasi (skor rbutir atau r hitung) dan nilai kritis (skor rtabel) pada taraf signifikan α = 0, 05, dengan kriteria kesahihan butir sebagai berikut : q Jika r hitung > skor r tabel, maka butir sudah valid (sahih) dan dipakai untuk penelitian sebenarnya. q Jika rhitung ≤ skor rtabel, maka butir ditolak atau tidak valid dan tidak digunakan dalam pengumpulan data sebenarnya.

CONTOH BAB III Berdasarkan hasil perhitungan uji coba untuk pengujian validitas butir instrumen variabel akuntabilitas yang berjumlah 35 butir pernyataan ternyata terdapat 2 butir pernyataan yang tidak valid, yaitu butir nomor 6 dan 14. Butir tersebut dinyatakan gugur dan didrop serta tidak dipakai lagi dalam perhitungan reliabilitas instrumen. Nomor butir yang valid sejumlah 33 item untuk selanjutnya digunakan untuk menjaring data dalam penelitian. Berdasarkan hasil uji coba, maka nomor butir pernyataan disusun kembali urutannya sebagai berikut:

CONTOH BAB III.

CONTOH BAB III.

CONTOH BAB III.

CONTOH BAB III.

CONTOH BAB III Berdasarkan hasil perhitungan uji coba untuk perhitungan reliabilitas instrumen diperoleh koefisien reliabilitas instrumen variabel akuntabilitas ri = 0, 8797, menunjukkan instrumen ini reliabel karena besaran koefisiennya mendekati 1.

CONTOH BAB III F. Teknik Analisis Data Data hasil penelitian dianalisa dengan menggunakan statistika deskriptif yang dikelompokkan menjadi empat bagian, yaitu: akuntabilitas (Y), gaya kepemimpinan (X 1), kecerdasan emosional (X 2), dan pengambilan keputusan rasional (X 3), Langkah-langkah yang ditempuh dalam melakukan analisa data pada penelitian ini adalah : 1. Membuat deskripsi data sebagai hasil kuantifikasi terhadap jawaban responden atas kuesioner. Proses kuantifikasi dilakukan dengan cara pemberian skor pada masing-masing butir dalam kuesioner. Angka-angka yang merupakan data mentah kemudian diolah dengan menggunakan statistika deskriptif dan gambaran umum dari variasi data penelitian disajikan melalui nilai rata-rata (mean), simpangan baku, varians, modus, median, dan distribusi frekuensi dan menggunakan histogram.

CONTOH BAB III.

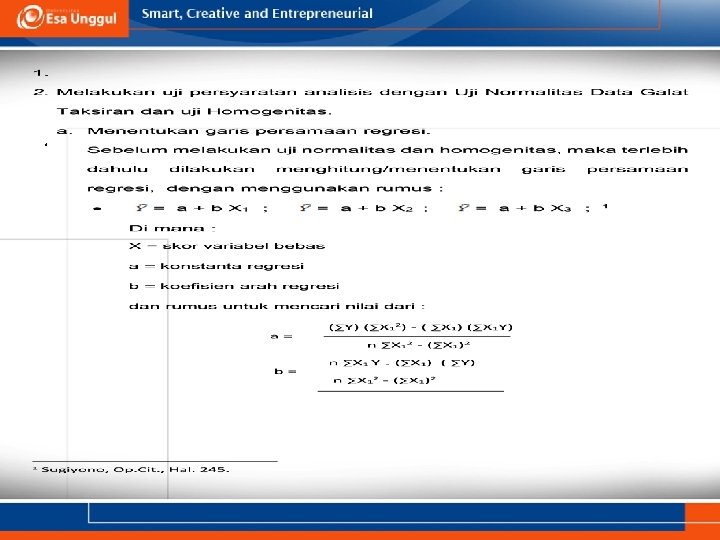

CONTOH BAB III b. Melakukan uji normalitas data. Penggunaan statistik parametris bekerja dengan asumsi bahwa data setiap variabel penelitian yang akan dianalisis membentuk distribusi normal. Suatu data yang membentuk distribusi normal bila jumlah data di atas dan di bawah rata-rata adalah sama, demikian juga dengan simbangan bakunya. Oleh karena itu maka uji normalitas merupakan persyaratan dalam analisa regresi sebelum pengujian hipotesis dilakukan. Uji normalitas data galat taksiran dilakukan untuk mengetahui apakah nilai galat taksiran e = (Y- ) berdistribusi normal atau tidak. Apabila dari hasil pengujian data tidak berdistribusi normal maka penelitan dengan parametris tidak dapat dilanjutkan.

CONTOH BAB III Uji normalitas Galat Taksiran Regresi Y atas X dilakukan dengan menggunakan uji Liliefors (statistik L) pada α = 0, 05. Hipotesis statistik pengujian normalitas data adalah: H 0 : e berdistribusi normal Kriteria pengujian: Untuk menerima atau menolak hipotesis nol, maka Lo dibandingkan dengan nilai kritis L untuk Uji Liliefors dengan taraf α = 0, 05. , maka: tolak hipotesis nol bahwa populasi berdistribusi normal jika Lo yang diperoleh dari data pengamatan melebihi L dari daftar, atau dengan lain : H 0 = diterima jika Lhitung < Ltabel, hal ini menunjukkan bahwa data berdistribusi normal. Ha = diterima jika Lhitung > Ltabel, hal ini menunjukkan bahwa data berdistribusi tidak normal.

Adapun prosedur pengujian normalitas dengan Uji Liliefors dilakukan dengan langkah-langkah sebagai berikut: v Lakukan pengamatan terhadap x 1, x 2, . . xn dijadikan bilangan baku z 1, z 2, . . . zn, dengan menggunakan rumus zi = xi – x dan s; (x dan s) masing merupakan rata-rata dari simpangan baku sampel. v Untuk tiap bilangan baku ini dan menggunakan daftar distribusi normal baku, kemudian dihitung peluang F (zi) = P (z ≤ zi ). v Selanjutnya hitung proporsi z 1, z 2, . . zn yang lebih kecil atau sama dengan zi. Jika proporsi ini dinyatakan oleh S (zi), maka S (zi) = banyaknya zi, z 2, . . . , zn yang ≤ zi n v Hitung selisih F (zi) – S (zi), kemudian tentukan harga mutlaknya. v Menggunakan harga yang paling besar di antara harga-harga mutlak selisih tersebut, dan harga ini disebut Lo.

CONTOH BAB III.

CONTOH BAB III Adapun prosedur perhitungan dengan menggunakan uji Bartlett adalah sebagai berikut: v Menentukan varians gabungan dari semua sampel: S 2 = { ∑ (ni – 1) si 2 / ∑ (ni – 1) } v Menentukan harga satuan B : B = ( log s 2 ) ∑ (ni – 1) v Menggunakan statistik chi kuadrat : 2 = (ln 10) { B - ∑ (ni – 1) log si 2 } Dengan ln 10 = 2, 30 disebut “logaritma asli dari bilangan 10”

CONTOH BAB III v Hipotesis statistik : H 1 = regresi berarti (signifikan) H 0 = regresi tidak berarti (tidak signifikan) v Kriteria pengujian keberartian regresi adalah: H 1 diterima, jika Fhitung > Ftabel Ho ditolak, jika Fhitung < Ftabel. Regresi dikatakan berarti jika menerima H 1 dan menolak Ho.

CONTOH BAB III.

CONTOH BAB III.

CONTOH BAB III.

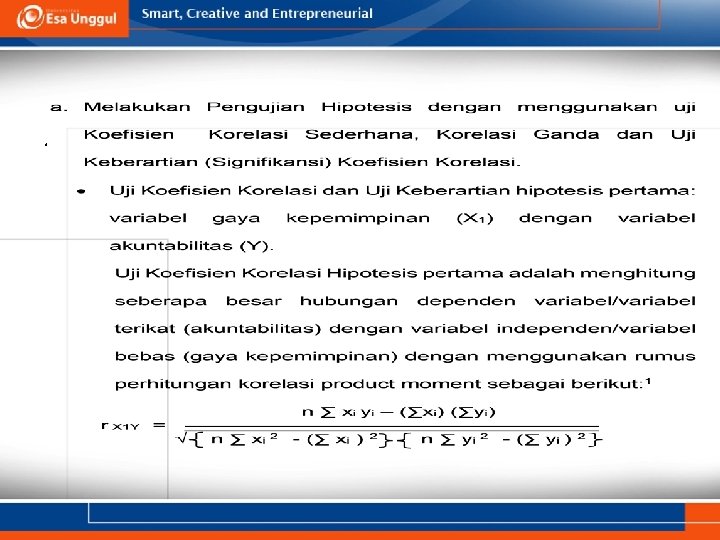

CONTOH BAB III Pengujian keberartian (signifikansi) dilakukan pada taraf signifikan 0, 05 dan dengan derajat kebebasan (dk) = n = 2. Apabila H 1 diterima maka koefisien korelasi signifikan dapat ditarik kesimpulan bahwa variabel X dan Y terdapat hubungan yang positif, tetapi jika H 0 diterima maka tidak terdapat hubungan yang positif antara variabel X dan Y. v Uji Koefisien Korelasi dan Uji Keberartian hipotesis kedua: kecerdasan emosional (X 2) dengan akuntabilitas (Y)

CONTOH BAB III G. Hipotesis Statistik Untuk pengujian statistik maka dirumuskan hipotesis statistik sbagai berikut : 1. H 0 : ρy 1 ≤ 0 H 1 : ρy 1 > 0 Keterangan : v H 0 : Gaya kepemimpinan tidak memiliki hubungan positif dengan akuntabilitas. v H 1 : Gaya kepemimpinan memiliki hubungan positif dengan akuntabilitas.

CONTOH BAB III 2. H 0 : ρy 2 ≤ 0 H 1 : ρy 2 > 0 Keterangan : v H 0 : Kecerdasan emosional tidak memiliki hubungan positif dengan akuntabilitas. v H 1 : Kecerdasan emosional memiliki hubungan positif dengan akuntabilitas. .

CONTOH BAB III 3. H 0 : ρy 3 ≤ 0 H 1 : ρy 3 > 0 Keterangan : v H 0 : Pengambilan keputusan rasional tidak memiliki hubungan positif dengan akuntabilitas. v H 1 : Pengambilan keputusan rasional memiliki hubungan positif dengan akuntabilitas.

CONTOH BAB III 4. H 0 : ρy. 123 ≤ 0 H 1 : ρy. 123 > 0 Keterangan : v H 0 : Gaya kepemimpinan, kecerdasan emosional dan pengambilan keputusan rasional secara bersama-sama tidak memiliki hubungan positif dengan akuntabilitas. v H 1 : Gaya kepemimpinan, kecerdasan emosional dan pengambilan keputusan rasional secara bersama-sama memiliki hubungan positif dengan akuntabilitas. Di mana : H 0 : Hipotesis nol. H 1 : Hipotesis alternatif ρ : Koefisien korelasi. populasi.

SELAMAT BELAJAR