MEKANISME PENYUSUNAN LAPORAN KEKAYAAN DESA 2019 Dasar Hukum

A. TANAH NAMA DESA : Nomor NO.")

B. PERALATAN DAN MESIN NAMA")

C. BANGUNAN GEDUNG NAMA DESA :")

D. JALAN, IRIGASI DAN")

E. ASET TETAP LAINNYA NAMA")

1. Alat angkutan dan Alat")

- Slides: 35

MEKANISME PENYUSUNAN LAPORAN KEKAYAAN DESA 2019 (Dasar Hukum PERMENDAGRI Nomor 20 Tahun 2018 Tentang Pengelolaan Keuangan Desa)

Aset Lancar Aset LAPORAN KEKAYAAN MILIK DESA 1. Kas Desa a. Uang kas di Bendahara Desa b. Rekening Kas Desa 2. Piutang a. Piutang Sewa Tanah b. Piutang Sewa Gedung 3. Persediaan a. Kertas Segel b. Materai Aset Tidak Lancar Kewajiban Jangka Pendek 1. Investasi Permanen a. Penyertaan Modal Pemerintah Desa 2. Aset Tetap a. Tanah b. Peralatan dan Mesin c. Gedung dan bangunan d. Jalan, Jaringan dan Instalasi 3. Dana Cadangan a. Dana Cadangan Kekayaan Bersih IAI Wilayah Jawa Timur 2

LAPORAN KEKAYAAN MILIK DESA ……………. . SAMPAI DENGAN 31 DESEMBER 20……. TAHUN N 2018 URAIAN I. ASET DESA A. ASET LANCAR 1. Kas Desa a. Uang kas di Bendahara Desa b. Rekening Kas Desa dst 2. Piutang a. Piutang Sewa Tanah b. Piutang Sewa Gedung c. Piutang Retribusi d. Piutang Bagi Hasil Pajak dst 3. Persediaan a. Alat Tulis Kantor b. Benda Pos c. Cetak dst JUMLAH ASET LANCAR B. ASET TIDAK LANCAR 1. Investasi Permanen a. Penyertaan Modal Pemerintah Desa dst 2. Aset Tetap a. Tanah b. Peralatan dan Mesin c. Gedung dan bangunan d. Jalan, Jaringan dan Instalasi e. Konstruksi Dalam Pengerjaan dst 3. Dana Cadangan a. Dana Cadangan JUMLAH ASET TIDAK LANCAR JUMLAH ASET (A + B) II. KEWAJIBAN JANGKA PENDEK a. PPN dan PPh b. Askes c. Utang Jangka Pendek Lainnya JUMLAH KEWAJIBAN JANGKA PENDEK TAHUN N-1 2017 24, 807, 500 57, 500 24, 750, 00 30, 000 40, 000 30, 000 430, 000

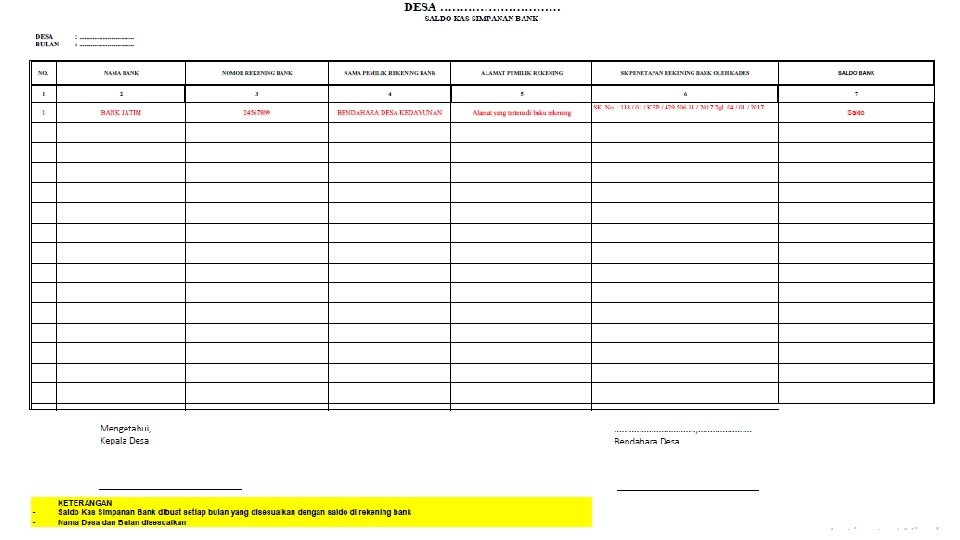

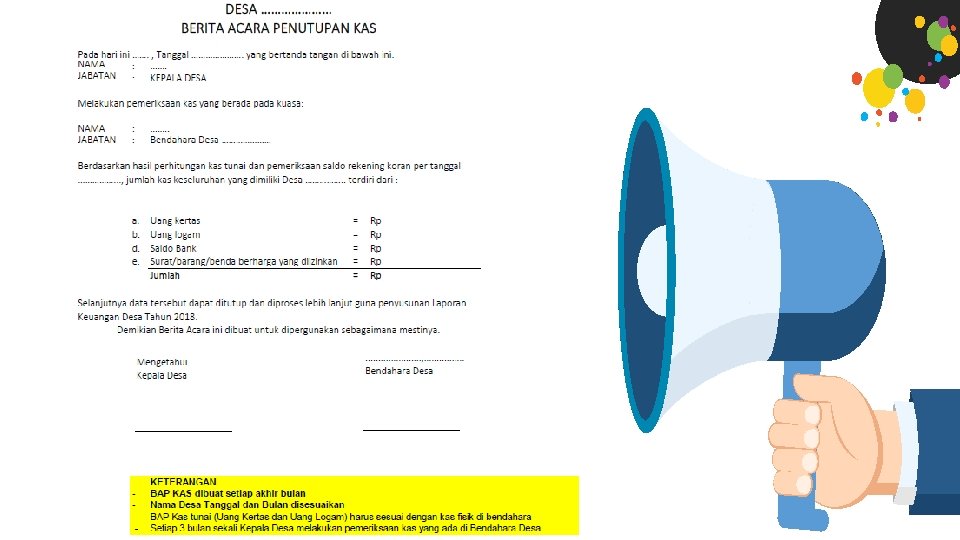

PEDOMAN LAPORAN KEKAYAAN MILIK DESA ASET LANCAR Kas Desa • Definisi Kas Desa adalah uang milik Pemerintah Desa, baik yang disimpan di bendahara desa maupun rekening kas desa. • Penilaian Kas Desa. Nilai tersebut diperoleh dari jumlah penerimaan kas (termasuk saldo tahun lalu) dikurangi dengan jumlah pengeluaran dalam satu tahun anggaran. • Bukti Pendukung. Nilai saldo kas harus dapat diuraikan rinciannya, dan bentuk fisiknya (berupa rekening, surat berharga atau tunai pada bendahara) IAI Wilayah Jawa Timur 4

BUKU KAS UMUM Pencatatan penerimaan dan pengeluaran kas secara tunai DESA …………… BUKU KAS TUNAI DESA BULAN : : ……………. . …………… Tanggal No. BKU Uraian Penerimaan (Rp) Pengeluaran (Rp) Saldo (Rp) 1 2 3 4 5 6 Saldo Bulan Lalu 7 Oktober 2018 Pencairan SPP untuk Honorarium 7 Oktober 2018 Pembayaran Honor Pendapatan hasil sewa tanah kas desa Setoran hasil sewa tanah kas desa ke bank 8 Oktober 2018 1, 150, 000 1, 092, 500 6, 000, 000 1, 150, 000 57, 500 6, 057, 500 6, 000 Jumlah Bulan Ini Jumlah s. d. Bulan Lalu Jumlah s. d. Bulan Ini Mengetahui, KEPALA DESA …………, ………………. BENDAHARA DESA KETERANGAN : Buku Kas Tunai merupakan Buku pencatatan untuk penggunaan kas tunai. seluruh transaksi yang menggunakan uang tunai dicatat di Buku Kas Tunai Saldo Akhir bulan harus sesuai dengan fisik di bendahara dan sesuai dengan data yang ada di BAP Kas Nama Desa, Tanggal dan Bulan disesuaikan Saldo Bulan Lalu merupakan saldo kas tunai yang ada di bendahara

PEDOMAN LAPORAN KEKAYAAN MILIK DESA Piutang Desa • Definisi Piutang Desa adalah tagihan uang desa kepada pihak yang mengelola kekayaan desa, antara lain berupa tanah, gedung, yang diharapkan akan dilunasi dalam jangka waktu paling lama 1 (satu) tahun anggaran sejak ditetapkannya kerjasama tersebut. Contoh piutang desa adalah piutang sewa tanah, piutang sewa gedung dll. • Penilaian Piutang Desa. Nilai tersebut diperoleh dari nilai tagihan/piutang yang telah diterbitkan selama tahun anggaran/pelaporan dan tahun-tahun sebelumnya dikurangi dengan realisasi pembayaran selama tahun anggaran/pelaporan. • Bukti Pendukung. Ada baiknya, pemerintah desa menyelenggarakan buku piutang. Buku tersebut mencatat nilai setiap piutang yang diterbitkan disisi debet (bersifat menambah piutang) dan mencatat nilai realisasi pembayaran piutang disisi kredit (bersifat mengurangi piutang). Selisih antara nilai penambahan dan nilai pengurangan piutang tersebut adalah nilai piutang/tagihan yang tidak tertagih per akhir tanggal pelaporan/anggaran IAI Wilayah Jawa Timur 8

DESA …………… BUKU PIUTANG DESA KECAMATAN BULAN : ………………… : ………………. . : ………………… NO NAMA DEBITUR 1 1 2 3 4 5 6 7 8 9 10 2 Pak Andre TANGGAL PINJAMAN 3 1 Juli 2018 TANGGAL JATUH TEMPO 4 1 Oktober 2018 JUMLAH PEMBAYARA SALDO PIUTANG N PIUTANG 5 6 7=5 -6 60, 000, 000 30, 000 BUNGA 8 Mengetahui, Kepala Desa Bendahara Desa . . . . .

PEDOMAN LAPORAN KEKAYAAN MILIK DESA Persediaan • Definisi Persediaan adalah suatu kekayaan berupa barang milik pemerintah desa yang dinilai dengan uang. Contoh persediaan adalah kertas segel, materai, alat tulis kantor dst. • Penyajian Persediaan. Perangkat desa yang diberi kewenangan mencatat /mengelola persediaan milik desa menyajikan nilai persediaan sesuai dengan nilai persediaan yang belum dipergunakan pada akhir tahun anggaran/pelaporan. • Penilaian Persediaan. Nilai tersebut diperoleh dari nilai pembelian/pengadaan persediaan yang telah direalisasikan selama tahun anggaran/pelaporan dan sisa/saldo awal persediaan tahun sebelumnya dikurangi dengan realisasi penggunaan persediaan selama tahun anggaran/pelaporan. IAI Wilayah Jawa Timur 10

BERITA ACARA BARANG PERSEDIAAN DESA ……………. . . KECAMATAN ………………. PER ……………. (tanggal bulan dan tahun) Pada hari ini, ……………. tanggal …………. bulan ………. . tahun …………………. . . kami telah melakukan penghitungan jumlah barang secara fisik yang dibandingkan dengan saldo jumlah barang pada buku persediaan dengan hasil sebagai berikut: No. 1 A 1 2 dst B 1 2 dst C 1 2 Nama Barang Merk/ Tipe/ Ukuran 2 Alat Tulis Kantor 3 Pulpen Jumlah Barang Selisih Harga Satuan Total Harga Buku Fisik 4 5 6=4 -5 7 8=5 X 7 Standard Alat-Alat Pembersih Cetak Kertas A 4 70 gram ( 1 rim ) Kertas F 4 70 gram ( 1 rim ) Jumlah persediaan cetak D Alat-Alat Kelistrikan 1 2 dst E Benda Pos 1 Materai 2 3 Jumlah SIDU/70 gram Copy paper/70 gram 30 10 20 10 20 5 10 6000 20 15 5 2, 000 40, 000 26, 000 30, 000 130, 000 300, 000 430, 000 6, 000 30, 000 Selanjutnya dokumen ini dijadikan sebagai dasar pencatatan nilai persediaan pada neraca Desa ……………. yang berakhir tanggal …………………. . Demikian berita acara ini dibuat untuk dipergunakan sebagaimana mestinya. Mengetahui, Kepala Desa Kaur Umum ……………………………………

PEDOMAN LAPORAN KEKAYAAN MILIK DESA ASET TIDAK LANCAR Aset Desa merupakan Barang milik Desa yang berasal dari kekayaan asli desa, dibeli atau diperoleh atas beban Anggaran Pendapatan dan Belanja Desa atau perolehan hak lainnya yang sah.

JENIS ASET DESA Kekayaan Asli Desa Kekayaan Milik Desa Yang Diperoleh Dari Hibah Dan Sumbangan Atau Sejenisnya Kekayaan Desa Yang Diperoleh Sebagai Pelaksana Dari Perjanjian/Kontrak Dan/Atau Diperoleh Berdasarkan Undang-undang Hasil Kerjasama Desa Kekayaan Desa Yang Berasal Dari Perolehan Lain Yang Sah

DASAR PENILAIAN ASET TETAP Berdasarkan biaya perolehan Berdasarkan nilai wajar saat perolehan Jumlah seluruh biaya yang dikeluarkan saat aktivitas membangun sendiri

Kartu Inventaris Barang KIB B Peralatan dan Mesin KIB A Tanah • Tanah Kas Desa • Hutan Milik Desa • • Alat Angkutan Alat Berat Peralatan Mesin KIB C Bangunan Gedung • • Bangunan Desa Pasar Hewan Pemandian Umum • Pelelangan ikan/ hasil pertanian • • • KIB D Jalan, Irigasi dan Jaringan Jalan gang Pavingisasi Plengsengan Jembatan Saluran Irigasi Pembangunan Sanitasi KIB E Aset Lainnya • Tanaman • Hewan • Buku-buku perpustakan • Barang bercorak budaya/ kesenian

KIB A. TANAH KARTU INVENTARIS BARANG (KIB) A. TANAH NAMA DESA : Nomor NO. Jenis / Nama Barang 1 2 KD Barang Reg 3 4 Status Tanah Tahun Luas (m 2) Pengadaan 5 Letak/ Alamat 6 7 Penggunaan Sertifikat Tanggal No. 9 10 Hak 8 Asal Usul Nilai / Harga 11 12 Ket. 13 14 1 Tanah Sawah Kas Desa 2. 01. 01. 001 0001 450 2005 dsn krajan rt 2 /4 Tanah Bengkok Kepala Hak Pengelolaan 02/02/2005 01 xxxxx Desa APBN 70. 000 2 Tanah Lapangan 2. 01. 13. 01 0002 2004 dsn badean rt 4/2 Hak Pakai 01/01/2001 01 xxxxx Tanah Lapangan Voli ADD 30. 000 Mengetahui Kepala Desa . . . , . . . Kaur Umum . . . . .

KIB B. PERALATAN DAN MESIN KARTU INVENTARIS BARANG (KIB) B. PERALATAN DAN MESIN NAMA DESA NO. Jenis / Nama Barang 1 2 : Nomor Jumlah Kondisi Ukuran/ Tahun No. Reg Merk/ Type Bahan Barang CC Pembelian Pabrik Rangka Mesin Polisi 3 4 1 Laptop core I 3 4 Baik 3. 07. 01 asus 2 Mesin Pemotong Rumput 2 Baik 5 14" 6 7 8 9 10 BPKB 11 Asal Usul Nilai / Harga Ket 13 14 15 12 2010 ADD 15. 000 3. 04. 01 panasonic 2014 ADD 750. 000 Mengetahui . . . , . . . Kepala Desa Kaur Umum . . . . .

KIB C. BANGUNAN GEDUNG KARTU INVENTARIS BARANG (KIB) C. BANGUNAN GEDUNG NAMA DESA : Nomor NO. Jenis / Nama Barang 1 Kondisi Konstruksi Bangunan Banguna Tingkat Pondasi n 5 6 7 Dok. Gedung Luas Letak/Alamat Kd. Barang Reg 2 3 4 1 Bangunan Balai Desa 4. 01. 01 1001 baik tidak beton 300 2 Bangunan Puskewan 4. 01. 13 1002 baik tidak beton 150 8 Tanggal No. Status Kode Asal Usul Nilai / Harga Keterangan Tanah 9 10 11 12 dsn. Tegal rt 02 rw 03 01/01/2000 01 xxxxx H. Pakai dsn banjar rt 01 rw 05 01/02/2003 022 xxx H. Pakai 13 14 15 16 01 APBN 200. 000 01 APBD 150. 000 Mengetahui Kepala Desa . . . , . . . Kaur Umum . . . . .

KIB D. JALAN, IRIGASI DAN JARINGAN KARTU INVENTARIS BARANG (KIB) D. JALAN, IRIGASI DAN JARINGAN NAMA DESA : NO. Jenis / Nama Barang 1 2 Nomor Kd. Barang Reg 3 4 Panjang Lebar (m) 6 7 Konstruksi 5 1 Jembatan dusun babakan 5. 01. 02. 01 0103 xxx aspal 15 6 2 pembangunan box irigasi 5. 02. 01 01012 xx beton 15 20 Dokumen Tanggal No. 9 10 Letak/Alamat 8 Dsn. Babakan rt 03/ 04 23/03/2015 dsn babakan rt 02/02 25/04/2016 Kode Tanah 11 Asal Usul Nilai / Harga Kondisi Keterangan 12 13 14 15 1341 xxx 01 ADD 45. 000 baik 1234 xxx 01 ADD 50. 000 baik Mengetahui Kepala Desa . . . , . . . Kaur Umum . .

KIB E. ASET TETAP LAINNYA KARTU INVENTARIS BARANG (KIB) E. ASET TETAP LAINNYA NAMA DESA : Nomor NO. Jenis / Nama Barang Jumlah 1 2 3 1 Buku perpustakaan desa 2 Gamelan Buku Perpustakaan Kd. Barang Reg 4 5 15 6. 01. 01 123 xxx 1 set 6. 02. 01 1234 xx Jdl/ Pengarang 6 Barang Seni/ Budaya Asal Daerah 8 spec 7 matematika 1 b smpl biru Tahun Cetak/ Nilai/Harga Ukuran Pembelia n 12 13 14 Hewan/ Tumbuhan Keterangan Pencipta Bahan Jenis 9 10 11 2016 500. 000 hibah masyarakat BWI bams kayu 2014 600. 000 ADD 15 Mengetahui Kepala Desa . . . . , . . . Kaur Umum . . .

Kodefikasi Aset Kodefikasi adalah pemberian nama atau kode barang pada setiap barang inventaris milik Pemerintah Desa yang dinyatakan dalam bentuk angka (numeric) dengan tujuan adalah untuk mengamankan dan memberikan kejelasan status kepemilikan dan status penggunaan barang pada masing-masing pengguna. Kodefikasi Aset Desa Kode Barang Kode Lokasi Barang Kode Register Barang

KODE BARANG KODE GOLONGAN KODE BIDANG KODE KELOMPOK KODE SUB-SUB KELOMPOK X XX XXX

KODE GOLONGAN No GOLONGAN 1 Persediaan 2 Tanah 3 Peralatan Dan Mesin 4 Gedung Dan Bangunan 5 Jalan, Irigasi Dan Jaringan 6 Aset Tetap Lainnya 7 Konstruksi Dalam Pengerjaan 8 Aset Tidak Berwujud

Kode Bidang KODE Keterangan Golongan Bidang 4 00 Gedung dan Bangunan 4 01 Bangunan Gedung 4 02 Monumen 5 00 Jalan, Jaringan dan Irigasi Golongan Bidang 1 00 Persediaan 1 01 Barang Pakai Habis 1 02 Barang Tak Habis Pakai 5 01 Jalan dan Jembatan 1 03 Barang Bekas Pakai 5 02 Bangunan Air 2 00 Tanah 5 03 Instalasi 2 01 Tanah 5 04 Jaringan 3 00 Peralatan dan Mesin 6 00 Aset Tetap Lainnya 3 01 Alat Besar 6 01 Bahan Perpustakaan 3 02 Alat Angkutan 6 02 Barang bercorak kesenian/Kebudayaan/ Olahraga 3 03 Alat Bengkel dan Alat Ukur 6 03 Hewan 3 04 Alat Pertanian 6 04 Ikan 3 05 Alat Kantor dan Rumah Tangga 6 05 Tanaman 3 06 Alat Studi, Komunikasi dan Pemancar 6 06 Aset Tetap dalam Renovasi 7 00 Konstruksi dalam Pengerjaan 3 07 Komputer 7 01 Konstruksi dalam Pengerjaan 3 08 Alat Pengeboran 8 00 Aset tidak Berwujud 3 09 Alat Produksi, Pengolahan dan Pemurnian 8 01 Aset Tidak Berwujud 3 10 Peralatan Olahraga 8 02 Aset Tidak Berwujud dalam Pengerjaan

No. Nilai Minimum Kapitalisasi Aset Jenis Aset Nilai (Rp) 1. Alat angkutan dan Alat Berat 500. 000 2. Peralatan dan mesin lainnya selain alat angkutan dan alat berat 300. 000 3. Gedung dan bangunan 4. 5. Jalan dan jembatan Instalasi dan jaringan 3. 000 500. 000 6. Aset tetap lainnya seperti barang bercorak budaya/kesenian, hewan, ternak, tanaman dan aset tetap lainnya kecuali buku-buku perpustakaan 300. 000 7. Aset tetap lainnya berupa buku-buku perpustakaan 100. 000

PEDOMAN LAPORAN KEKAYAAN MILIK DESA ASET TIDAK LANCAR Dana Cadangan Dana cadangan adalah dana yang disisikan untuk menampung kebutuhan yang memerlukan dana yang relatif besar yang tidak dapat dipenuhi dalam satu tahun anggaran. Dana Cadangan disajikan sejumlah nilai nominal yang di cadangkan

PEDOMAN LAPORAN KEKAYAAN MILIK DESA Hutang dan Kekayaan Bersih • Definisi Hutang adalah tagihan kepada pemerintah desa yang diharapkan akan dibayar dalam jangka waktu paling lama 1 (satu) tahun anggaran. Desa tidak boleh berhutang fresh money. Hutang boleh dalam bentuk barang dan tidak perlu dimasukan dalam LKMD. Konsepnya off balance sheet. Penyajian Hutang. Perangkat desa ang diberi kewenangan untuk mengelola hutang, melakukan pencatatan nilai hutang dan realiasasi pembayarannya pada buku hutang. Sisa hutang yang belum dilunasi pembayarannya per tanggal akhir tahun dicantumkan sebagai saldo hutang Pemerintah Desa. • Contoh Hutang PPN, PPh, Hutang Air, Hutang Listrik • • Kekayaan bersih adalah selisih antara aset dan kewajiban pemerintah

KERTAS KERJA HUTANG

PEDOMAN LAPORAN KEKAYAAN MILIK DESA PEMBIAYAAN 1. Penerimaan Pembiayaan : Semua penerimaan desa yang diharapkan akan dibayar kembali 2. Pengeluaran Pembiayaan : Pembayaran desa yang diharapkan akan diterima kembali Penerimaan Pembiayaan mencakup : - Sisa lebih perhitungan anggaran (Si. LPA) tahun sebelumnya - Pencairan dana cadangan , dan - Hasil penjualan kekayaan desa yang dipisahkan. Pengeluaran pembiayaan - Pembentukan dana cadangan, dan - Penyertaan modal 3. Penerimaan pinjaman : Semua penerimaan desa yang berasal dari kegiatan hutang/pinjaman pada instansi pemerintah 4. Pembayaran Pinjaman : Semua pengeluaran desa yang digunakan untuk pembayaran hutang/pinjaman.

KERTAS KERJA PEMBIAYAAN

PEDOMAN LAPORAN KEKAYAAN MILIK DESA Investasi • Definisi Investasi adalah penyertaan modal Pemerintah Desa kepada pihak lain dalam rangka untuk meningkatkan pelayanan kepada masyarakat dan atau untuk memperoleh keuntungan. • Penyajian Investasi. Perangkat Desa yang diberikan kewenangan melaksanakan/mengelola investasi desa melakukan pendataan tentang nilai investasi yang telah direalisasikan oleh Pemerintah desa kepada pihak-pihak penerima investasi. • Penilaian Investasi. Nilai investasi tersebut mencakup nilai uang yang telah diserahkan oleh Pemerintah Desa kepada investee/penerima investasi baik pada tahun anggaran/pelaporan maupun tahun-tahun sebelumnya. Untuk memperkuat kepemilikan investasi, Pemerintah Desa dapat meminta pihak investee untuk menandatangani bukti dokumen investasi

KERTAS KERJA INVESTASI

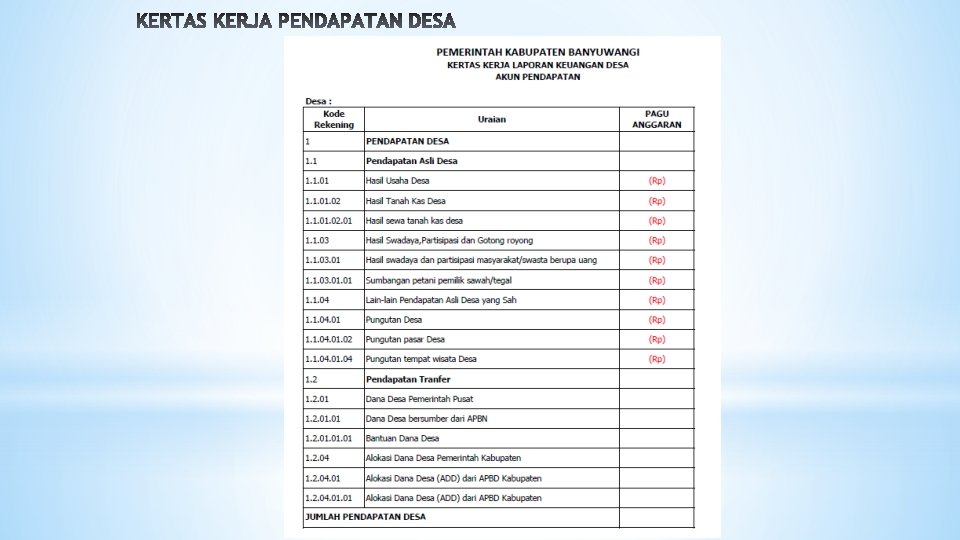

PEDOMAN LAPORAN KEKAYAAN MILIK DESA Pendapatan 1. Pendapatan Semua penerimaan rekening kas umum negara/daerah yang menambah ekuitas dana lancar dalam periode tahun anggaran yang bersangkutan yang menjadi hak pemerintah, dan tidak perlu dibayar kembali. 2. Pendapatan Desa Penerimaan desa adalah uang yang berasal dari seluruh pendapatan desa yang masuk ke APBDesa melalui rekening kas desa

TERIMAKASIH