Mekanisme Pembayaran dalam Pengadaan PELATIHAN PEJABAT PEMBUAT KOMITMEN

Mekanisme Pembayaran dalam Pengadaan PELATIHAN PEJABAT PEMBUAT KOMITMEN Kementerian Keuangan Badan Pendidikan dan Pelatihan Keuangan Pusdiklat Anggaran dan Perbendaharaan

POKOK BAHASAN 1. dasar hukum dan ruang lingkup mekanisme pembayaran dalam pengadaan 2. Mekanisme pembayaran tagihan 3. Pengujian tagihan oleh PPK 4. poin-poin pokok surat perintah kerja dan kelengkapan dokumen BAST 5. pengujian kebenaran belanja dengan mekanisme UP

Dasar Hukum • • UUD Tahun 1945. UU No. 17 Tahun 2003 tentang Keuangan Negara. UU No. 1 Tahun 2004 tentang Perbendaharaan Negara. UU No. 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara. UU tentang APBN – diterbitkan setiap tahun PP No. 45 Tahun 2013 tentang Tata Cara Pelaksanaan Anggaran Pendapatan dan Belanja Negara. Perpres No. 54 Tahun 2010 beserta perubahannya Permenkeu Nomor 190/PMK. 05/2012 tentang Tata Cara Pembayaran Dalam Rangka Pelaksanaan Anggaran Pendapatan dan Belanja Negara. • Dalam rangka pelaksanaan penerimaan dan pengeluaran negara, selanjutnya Menteri Keuangan menerbitkan Peraturan Menteri Keuangan lainnya sebagai petunjuk teknis.

Menteri/ pimpinan lembaga")

UU No. 1 Tahun 2004, PA & Wewenangnya Pasal 4 (1) Menteri/ pimpinan lembaga adalah Pengguna Anggaran/ Pengguna Barang bagi kementerian negara/lembaga yang dipimpinnya. (2) Menteri/pimpinan lembaga selaku Pengguna Anggaran/ Pengguna Barang kementerian negara/lembaga yang dipimpinnya, berwenang: a. menyusun dokumen pelaksanaan anggaran; b. menunjuk Kuasa Pengguna Anggaran/Pengguna Barang; c. menetapkan pejabat yg bertugas melakukan pemungutan penerimaan negara; d. menetapkan pejabat yg bertugas melakukan pengelolaan utang & piutang; e. melakukan tindakan yang mengakibatkan pengeluaran anggaran belanja; f. menetapkan pejabat yg bertugas melakukan pengujian & perintah pembayaran; g. menggunakan barang milik negara; h. menetapkan pejabat yg bertugas melakukan pengelolaan BMN; i. mengawasi pelaksanaan anggaran; j. menyusun dan menyampaikan laporan keuangan; kementerian negara/ lembaga yang dipimpinnya.

UU No. 1 Tahun 2004 Pasal 17: 1. Pengguna Anggaran/Kuasa Pengguna Anggaran melaksanakan kegiatan sebagaimana tersebut dalam dokumen pelaksanaan anggaran yang telah disahkan. 2. Untuk keperluan pelaksanaan kegiatan sebagaimana tersebut dalam dokumen pelaksanaan anggaran, Pengguna Anggaran/Kuasa Pengguna Anggaran berwenang mengadakan ikatan/perjanjian dengan pihak lain dalam batas anggaran yang telah ditetapkan. 5

UU No. 1 Tahun 2004 Pasal 18 1. Pengguna Anggaran/Kuasa Pengguna Anggaran berhak untuk menguji, membebankan pada mata anggaran yang telah disediakan, dan memerintahkan pembayaran tagihan-tagihan atas beban APBN/APBD. 6

UU No. 1 Tahun 2004 Pasal 18 2. Untuk melaksanakan ketentuan tersebut pada ayat (1), Pengguna Anggaran/Kuasa Pengguna Anggaran berwenang : a) menguji kebenaran material surat-surat bukti mengenai hak pihak penagih; b) meneliti kebenaran dokumen yang menjadi persyaratan/kelengkapan sehubungan dengan ikatan/ perjanjian pengadaan barang/jasa; c) meneliti tersedianya dana yang bersangkutan; d) membebankan pengeluaran sesuai dengan mata anggaran pengeluaran yang bersangkutan; e) memerintahkan pembayaran atas beban APBN/APBD. 7

UU No. 1 Tahun 2004 Pasal 18 3. Pejabat yang menandatangani dan/atau mengesahkan dokumen yang berkaitan dengan surat bukti yang menjadi dasar pengeluaran atas beban APBN/APBD bertanggung jawab atas kebenaran material dan akibat yang timbul dari penggunaan surat bukti dimaksud. 8

Pembayaran atas beban APBN/APBD tidak boleh")

UU No. 1 Tahun 2004 Pasal 21 1) Pembayaran atas beban APBN/APBD tidak boleh dilakukan sebelum barang dan/atau jasa diterima. 2) Untuk kelancaran pelaksanaan tugas kementerian negara/lembaga/satuan kerja perangkat daerah kepada Pengguna Anggaran/Kuasa Pengguna Anggaran dapat diberikan uang persediaan yang dikelola oleh Bendahara Pengeluaran. 9

Bendahara Pengeluaran melaksanakan pembayaran dari uang")

UU No. 1 Tahun 2004 Pasal 21 3) Bendahara Pengeluaran melaksanakan pembayaran dari uang persediaan yang dikelolanya setelah : • meneliti kelengkapan perintah pembayaran yang diterbitkan oleh Pengguna Anggaran/Kuasa Pengguna Anggaran; • menguji kebenaran perhitungan tagihan yang tercantum dalam perintah pembayaran; • menguji ketersediaan dana yang bersangkutan. 10

Bendahara Pengeluaran wajib menolak perintah bayar")

UU No. 1 Tahun 2004 Pasal 21 4) Bendahara Pengeluaran wajib menolak perintah bayar dari Pengguna Anggaran/Kuasa Pengguna Anggaran apabila persyaratan pada ayat (3) tidak dipenuhi. 5) Bendahara Pengeluaran bertanggung jawab secara pribadi atas pembayaran yang dilaksanakannya. 6) Pengecualian dari ketentuan sebagaimana dimaksud pada ayat (1) diatur dalam peraturan pemerintah. 11

PENGATURAN LEBIH LANJUT: • DASAR HUKUM PEMBAYARAN: 1. UU NO 17/2003; 2. UU NO 1/2004; PP 45/2013 3. UU NO 15/2004; 1. PERPRES NO 54/2010 DAN PERUBAHANNYA 1. PMK 214/2013 2. PMK 190/2012; 3. PMK 162/2013 1. KEPDIRJEN NO. 311/PB/2014 JO KEPDIRJEN 187/PB/2017 2. PERDIRJEN NO. 03 /2014 juknis penatausahaan/pembukuan 12

Pejabat Perbendaharaan (UU No. 1 tahun 2004) Menteri/Pim Lembaga (PA")

Pejabat Perbendaharaan Presiden (CEO) Pejabat Perbendaharaan (UU No. 1 tahun 2004) Menteri/Pim Lembaga (PA – COO) Bendahara Penerimaan Bendahara Pengeluaran Menteri Keuangan (BUN – CFO)

Pejabat Pengelola Keuangan Satker PA KPA. Kepala Kantor Pejabat Pembuat Komitmen Pejabat Penandatangan SPM Bendahara Pengeluaran Bendahara Penerimaan BPP Pejabat Lainnya : PPABP, Pejabat Pengadaan, PPHP, dan Petugas Akuntansi Pejabat Lainnya

Kuasa Pengguna Anggaran Menteri/Pimpinan Lembaga selaku PA berwenang: Ø menunjuk kepala Satker yang berstatus Pegawai Negeri Sipil untuk melaksanakan kegiatan Kementerian Negara/Lembaga sebagai KPA; dan Ø menetapkan Pejabat Perbendaharaan Negara lainnya, yaitu PPK dan PPSPM Penunjukan Kepala Satker sebagai KPA bersifat ex-officio. Kewenangan PA untuk menetapkan PPK dan PPSPM dilimpahkan kepada KPA. Setiap terjadi pergantian jabatan kepala Satker, setelah serah terima jabatan pejabat kepala Satker yang baru langsung menjabat sebagai KPA.

q PA dapat menunjuk pejabat lain selain kepala Satker sebagai KPA dlm hal: Ø Satker dipimpin oleh pejabat yang bersifat komisioner; Ø Satker dipimpin oleh pejabat Eselon I atau setingkat Eselon I; Ø Satker sementara; Ø Satker yang pimpinannya mempunyai tugas fungsional; atau Ø Satker Lembaga Negara. q Dalam hal Satker yang pimpinannya bukan PNS, PA dapat menunjuk : 1. Pejabat lain yang berstatus PNS sebagai KPA. 2. Kepala Satker sebagai KPA dengan mempertimbangkan efektivitas dalam pelaksanaan dan pertanggungjawaban anggaran, pelaksanaan kegiatan, dan pencapaian output/kinerja yang ditetapkan dalam DIPA, setelah terlebih dahulu mendapat persetujuan Menteri Keuangan c. q. Direktur Jenderal Perbendaharaan. Contoh: A. Satker A, Kepala Satkernya bukan PNS, pejabat di bawah kepala Satker adalah PNS. Maka pejabat di bawah Kepala Satker dapat ditunjuk sebagai KPA. B. Satker B, Kepala Satkernya bukan PNS, terdapat PNS yang jabatan rendah atau dianggap tidak mampu menjadi KPA. Maka Kepala Satker yang bukan PNS dapat ditunjuk sebagai KPA.

Penetapan PPK dan PPSPM oleh KPA • KPA menyampaikan surat keputusan penetapan PPK dan/atau PPSPM kepada Kepala KPPN selaku Kuasa BUN beserta spesimen tanda tangan PPSPM dan cap/stempel Satker; • Dalam hal PPK atau PPSPM dipindahtugaskan/pensiun/ diberhentikan dari jabatannya/berhalangan sementara, KPA menetapkan PPK atau PPSPM pengganti dengan surat keputusan dan berlaku sejak serah terima jabatan. • PPK dan PPSPM yang penunjukannya berakhir bertanggungjawab untuk menyelesaikan seluruh administrasi keuangan. • Penetapan PPK dan PPSPM tidak terikat periode tahun anggaran, dalam hal tidak terdapat penggantian PPK dan/atau PPSPM, maka pada awal tahun anggaran, KPA menyampaikan pemberitahuan kepada Kepala KPPN.

Tugas dan Wewenang KPA 1. menyusun DIPA 2. menetapkan PPK untuk melakukan tindakan yang mengakibatkan pengeluaran anggaran belanja Negara; 3. menetapkan PPSPM untuk melakukan pengujian tagihan dan perintah pembayaran atas beban anggaran belanja Negara; 4. menetapkan panitia/pejabat yang terlibat dalam pelaksanaan kegiatan dan pengelola anggaran/keuangan; 5. menetapkan rencana pelaksanaan kegiatan dan rencana penarikan dana; 6. memberikan supervisi dan konsultasi dalam pelaksanaan kegiatan dan penarikan dana; 7. mengawasi penatausahaan dokumen dan transaksi yang berkaitan dengan pelaksanaan kegiatan dan anggaran; dan 8. menyusun laporan keuangan dan kinerja atas pelaksanaan anggaran sesuai dengan peraturan perundang-undangan.

Tanggung Jawab KPA a. mengesahkan rencana pelaksanaan kegiatan dan rencana penarikan dana; b. merumuskan standar operasional agar pelaksanaan pengadaan barang/jasa sesuai dengan ketentuan tentang pengadaan barang/jasa pemerintah; c. menyusun sistem pengawasan dan pengendalian agar proses penyelesaian tagihan atas beban APBN dilaksanakan sesuai dengan peraturan perundangan; d. melakukan pengawasan agar pelaksanaan kegiatan dan pengadaan barang/jasa sesuai dengan keluaran (output) yang ditetapkan dalam DIPA; e. melakukan monitoring dan evaluasi agar pembuatan perjanjian/kontrak pengadaan barang/jasa dan pembayaran atas beban APBN sesuai dengan keluaran (output) yang ditetapkan dalam DIPA serta rencana yang telah ditetapkan; f. merumuskan kebijakan agar pembayaran atas beban APBN sesuai dengan keluaran (output) yang ditetapkan dalam DIPA; dan g. Melakukan pengawasan, monitoring, dan evaluasi atas pertanggungjawaban pelaksanaan anggaran dalam rangka penyusunan laporan keuangan.

Tugas dan Wewenang PPK 1. menyusun rencana pelaksanaan kegiatan dan rencana penarikan dana berdasarkan DIPA; – menyusun jadwal waktu pelaksanaan kegiatan termasuk rencana penarikan dananya; – menyusun perhitungan kebutuhan UP/TUP sebagai dasar pembuatan SPP-UP/TUP – mengusulkan revisi POK/DIPA kepada KPA 2. 3. 4. 5. 6. 7. menerbitkan Surat Penunjukan Penyedia Barang/Jasa membuat, menandatangani dan melaksanakan perjanjian/kontrak dengan Penyedia Barang/Jasa melaksanakan kegiatan swakelola memberitahukan kepada Kuasa BUN atas perjanjian/ kontrak yang dilakukannya mengendalikan pelaksanaan perjanjian/kontrak; menguji dan menandatangani surat bukti mengenai hak tagih kepada negara – menguji kebenaran materiil dan keabsahan surat-surat bukti mengenai hak tagih kepada negara; dan/atau – menguji kebenaran dan keabsahan dokumen/surat keputusan yang menjadi persyaratan/kelengkapan pembayaran belanja pegawai

Tugas dan Wewenang PPK 8. 9. 10. 11. 12. membuat dan menandatangani SPP melaporkan pelaksanaan/penyelesaian kegiatan kepada KPA § pelaksanaan kegiatan § penyelesaian tagihan kepada negara menyerahkan hasil pekerjaan pelaksanaan kegiatan kepada KPA dengan Berita Acara Penyerahan menyimpan dan menjaga keutuhan seluruh dokumen pelaksanaan kegiatan melaksanakan tugas dan wewenang lainnya yang berkaitan dengan tindakan yang mengakibatkan pengeluaran anggaran belanja negara sesuai ketentuan peraturan perundangan. § menetapkan rencana pelaksanaan pengadaan barang/jasa; § memastikan telah terpenuhinya kewajiban pembayaran kepada negara oleh pihak yang mempunyai hak tagih kepada negara; § mengajukan permintaan pembayaran atas tagihan berdasarkan prestasi kegiatan; § memastikan ketepatan jangka waktu penyelesaian tagihan kepada negara; dan § menetapkan besaran uang muka yang akan dibayarkan kepada penyedia barang/jasa.

Dalam menerbitkan SPP, PPK melakukan pengujian yang meliputi: a. b. c. d. e. f. g. kelengkapan dokumen tagihan kebenaran perhitungan tagihan kebenaran data pihak yang berhak menerima pembayaran atas beban APBN kesesuaian spesifikasi teknis dan volume barang/jasa sebagaimana yang tercantum dalam perjanjian/kontrak dengan barang/jasa yang diserahkan oleh penyedia barang/jasa kesesuaian spesifikasi teknis dan volume barang/jasa sebagaimana yang tercantum pada dokumen serah terima barang/jasa dengan dokumen perjanjian/kontrak ketepatan jangka waktu penyelesaian pekerjaan sebagaimana yang tercantum pada dokumen serah terima barang/jasa dengan dokumen perjanjian/kontrakengenai hak tagih kepada negara; dan ketepatan jangka waktu penyelesaian pekerjaan sebagaimana yang tercantum pada dokumen serah terima barang/jasa dengan dokumen perjanjian/kontrak

Tugas dan Wewenang PPSPM 1. menguji kebenaran SPP beserta dokumen pendukung; • • • kelengkapan dokumen pendukung SPP kesesuaian penanda tangan SPP dengan spesimen tanda tangan PPK kebenaran pengisian format SPP kesesuaian kode BAS pada SPP dengan DIPA/POK/Rencana Kerja Anggaran Satker ketersediaan pagu sesuai BAS pada SPP dengan DIPA/POK/Rencana Kerja Anggaran Satker; kebenaran formal dokumen/surat keputusan yang menjadi persyaratan/kelengkapan pembayaran belanja pegawai kebenaran formal dokumen/surat bukti yang menjadi persyaratan/kelengkapan sehubungan dengan pengadaan barang/jasa kebenaran pihak yang berhak menerima pembayaran pada SPP sehubungan dengan perjanjian/kontrak/surat keputusan kebenaran perhitungan tagihan serta kewajiban di bidang perpajakan dari pihak yang mempunyai hak tagih; kepastian telah terpenuhinya kewajiban pembayaran kepada negara oleh pihak yang mempunyai hak tagih kepada negara; dan kesesuaian prestasi pekerjaan dengan ketentuan pembayaran dalam perjanjian/kontrak 2. menolak dan mengembalikan SPP, apabila SPP tidak memenuhi persyaratan untuk dibayarkan;

Tugas dan Wewenang PPSPM 3. membebankan tagihan pada mata anggaran yang telah disediakan; 4. menerbitkan SPM; • mencatat pagu, realisasi belanja, sisa pagu, dana UP/TUP, dan sisa dana UP/TUP pada kartu pengawasan DIPA • menandatangani SPM; dan • memasukkan Personal Identification Number (PIN) PPSPM sebagai tanda tangan elektronik pada ADK SPM 5. menyimpan dan menjaga keutuhan seluruh dokumen hak tagih; 6. melaporkan pelaksanaan pengujian dan perintah pembayaran kepada KPA; dan 7. melaksanakan tugas dan wewenang lainnya yang berkaitan dengan pelaksanaan pengujian dan perintah pembayaran.

Bendahara Pengeluaran • Menteri/Ketua Lembaga menetapkan Bendahara Pengeluaran; • Penetapan Bendahara Pengeluaran dapat didelegasikan kepada Kepala satker • Pengangkatan Bendahara Pengeluaran tidak terikat periode tahun anggaran. • Surat Penetapan BP disampaikan kepada PPSPM dan PPK, serta kepada Kepala KPPN dalam rangka penyampaian Laporan Pertanggungjawaban (LPJ) • Bendahara Pengeluaran tidak dapat dirangkap oleh KPA, PPK atau PPSPM. • Dalam hal tidak terdapat pergantian Bendahara Pengeluaran, penetapan Bendahara Pengeluaran tahun anggaran yang lalu masih tetap berlaku • Dalam hal Bendahara Pengeluaran dipindahtugaskan/ pensiun/diberhentikan dari jabatannya/berhalangan sementara, Menteri/Pimpinan Lembaga atau kepala Satker menetapkan pejabat pengganti sebagai Bendahara Pengeluaran. • Bendahara Pengeluaran yang dipindahtugaskan/ pensiun/diberhentikan dari jabatannya/berhalangan sementara bertanggungjawab untuk menyelesaikan seluruh administrasi keuangan;

Bendahara Pengeluaran melaksanakan tugas kebendaharaan atas uang/surat berharga yang berada dalam pengelolaannya yang meliputi: 1. Uang/surat berharga yang berasal dari UP dan Pembayaran LS melalui Bendahara Pengeluaran 2. Uang/surat berharga yang bukan berasal dari UP, dan bukan berasal dari Pembayaran LS yang bersumber dari APBN - Dropping dana TKPKN - Potongan Pajak yang belum disetor

1. menerima, menyimpan, menatausahakan, dan membukukan uang/surat berharga dalam pengelolaannya 2. melakukan pengujian dan pembayaran berdasarkan perintah PPK Pelaksanaan tugas kebendaharaan Bendahara Pengeluaran meliputi: 3. meneliti kelengkapan perintah pembayaran yang diterbitkan oleh PPK yaitu: a. pemeriksaan kebenaran atas hak tagih, meliputi: pihak yang ditunjuk untuk menerima pembayaran, nilai tagihan yang harus dibayar, jadwal waktu pembayaran, dan menguji ketersediaan dana yang bersangkutan. b. pemeriksaan kesesuaian pencapaian keluaran antara spesifikasi teknis yang disebutkan dalam penerimaan barang/jasa dan spesifikasi teknis yang disebutkan dalam dokumen perjanjian/kontrak; dan c. pemeriksaan dan pengujian ketepatan penggunaan kode mata anggaran pengeluaran (akun 6 digit). 4. menolak perintah pembayaran apabila tidak memenuhi persyaratan untuk dibayarkan 5. melakukan pemotongan/pemungutan penerimaan negara dari pembayaran yang dilakukannya 6. menyetorkan pemotongan/pemungutan kewajiban kepada negara ke kas negara 7. mengelola rekening tempat penyimpanan UP 8. menyampaikan Laporan Pertanggungjawaban (LPJ) kepada Kepala KPPN selaku kuasa BUN

Dalam meningkatkan efektivitas dan efisiensi pelaksanaan anggaran, kepala Satker dapat")

Bendahara Pengeluaran Pembantu (BPP) Dalam meningkatkan efektivitas dan efisiensi pelaksanaan anggaran, kepala Satker dapat menunjuk beberapa BPP sesuai kebutuhan BPP harus menyampaikan laporan pertanggungjawaban kepada Bendahara Pengeluaran Tugas BPP meliputi: 1. Menerima dan menyimpan UP 2. melakukan pengujian dan pembayaran atas tagihan yang dananya bersumber dari UP; 3. melakukan pembayaran yang dananya bersumber dari UP berdasarkan perintah PPK 4. menolak perintah pembayaran apabila tidak memenuhi persyaratan untuk dibayarkan; 5. melakukan pemotongan/pemungutan dari pembayaran yang dilakukannya atas kewajiban kepada negara 6. menyetorkan pemotongan/pemungutan kewajiban kepada negara ke kas negara 7. menatausahakan transaksi UP 8. menyelenggarakan pembukuan transaksi UP 9. mengelola rekening tempat penyimpanan UP

Mekanisme Pembayaran

Pejabat yang menandatangani dan/atau mengesahkan dokumen yang berkaitan dengan surat bukti yang menjadi dasar pengeluaran atas beban APBN/APBD bertanggung jawab atas kebenaran material dan akibat yang timbul dari penggunaan surat bukti dimaksud

Pembuatan Komitmen Perjanjian/ kontrak utk PBJ Penetapan Keputusan 1. 2. 3. 4. Bukti Pembelian Kuitansi Surat Perintah Kerja Surat Perjanjian/ Kontrak 5. Surat Pesanan 1. Surat Keputusan 2. Surat Tugas

Alur Pengeluaran Anggaran Belanja Negara MENTERI TEKNIS Selaku Pengguna Anggaran Tahapan Administratif SPP MENTERI KEUANGAN Selaku BUN Tahapan Komtabel BENDAHARA PEMBUATAN KOMITMEN PENGUJIAN SP 2 D BANK PENGUJIAN Pengujian: • Wetmatigheid • Rechtmatigheid • Doelmatigheid SPM Pengujian: • Substansial: • Formal PIHAK KE 3

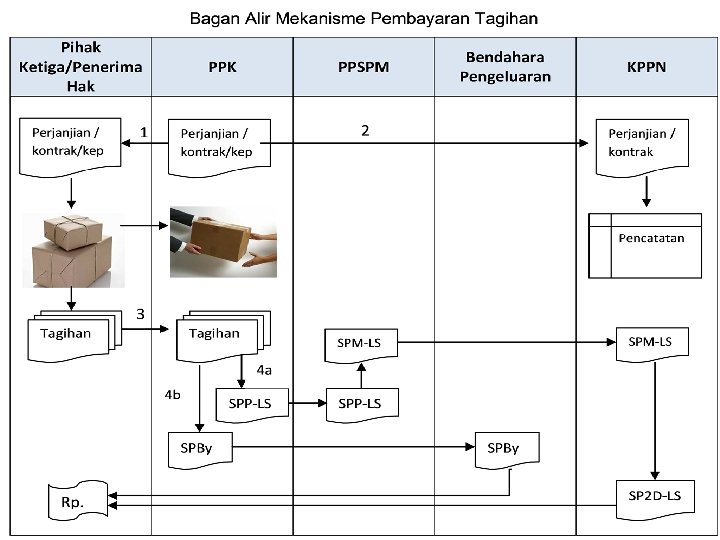

Penyelesaian Tagihan Melalui Mekanisme Pembayaran LS No Uraian 1 Mengajukan tagihan atas penyelesaian Pekerjaan, disertai dengan bukti pendukung 2 PPK melakukan pengujian dan penelitian materil dan formal tagihan. 3 Dalam hal tagihan memenuhi syarat, PPK menerbitkan SPP 4 PPSPM melakukan pengujian SPP dan bukti pendukung 5 Dalam hal SPP & bukti Pendukung memenuhi syarat, PPSPM menerbitkan SPM Penyedia Barang/Jasa PPK PPSPM Kontrak/Bukti Pendukung Uji SPP/Bukti Pendukung Uji SPM

Pembayaran Tagihan melalui UP No Uraian Pihak ketiga mengajukan tagihan disertai bukti pendukung; atau b. Penerima Uang Muka Kerja mengajukan permintaan Uang Muka Kerja disertai bukti pendukung. Pihak Ketiga/ Penerima Uang Muka Kerja PPK Bendahara Pengeluaran/ BPP 1 a. Tagihan Pihak Ketiga /Uang Muka Kerja 2 PPK menguji tagihan atas UP, apabila memenuhi syarat maka diterbitkan Surat Perintah Bayar (SPBy); Uji 3 SPBy beserta bukti pendukung disampaikan kepada Bendahara Pengeluaran/BPP; SPBy & Bukti Pendukung 3 Bendahara Pengeluaran/BPP melakukan pengujian; 4 Setelah memenuhi syarat SPBy dibayar oleh Bendahara Uji Bayar

Mekanisme GUP No Uraian PPSPM PPK 1 Bendahara Pengeluaran menyampaikan bukti pengeluran kepada PPK Bukti Pengeluaran 2 Atas dasar bukti pengeluaran tersebut, PPK melakukan pengujian apabila memenuhi syarat menerbitkan SPP-GUP. 3 SPP-GUP beserta bukti pendukung disampaikan kepada PPSPM 3 PPSPM melakukan pengujian SPP-GUP dan bukti pendukung 4 Dalam hal SPP-GUP dan bukti Pendukuing memenuhi syarat, PPSPM menerbitkan SPM-GUP Bendahara Pengeluaran/ BPP Uji SPP-GUP & Bukti Pendukung Uji SPM-GUP

3. Pengujian atas Tagihan Pembayaran Belanja Negara

Konsep Pengujian Atas Tagihan Terhadap APBN • Pengujian secara Wetmatigheid • Pengujian secara Rechmatigheid • Pengujian secara doelmatigheid

Pengujian secara Wetmatigheid Pengujian wetmatigheid dilakukan untuk mencari tahu terhadap jawaban atas pertanyaan, apakah tagihan atas beban anggaran belanja negara itu sesuai dengan ketentuan perundangan yang berlaku atau tidak, dan apakah dana yang digunakan untuk membayar tagihan atas beban anggaran belanja negara itu tersedia dalam DIPA atau tidak

Pengujian secara Rechmatigheid • Pengujian rechmatigheid dilakukan untuk mencari tahu terhadap jawaban atas pertanyaan, apakah para pihak yang mengajukan tagihan atas beban anggaran belanja negara itu secara formal adalah sah. Untuk keperluan pengujian rechmatigheid ini, maka kepada para pihak penagih diminta untuk menunjukkan adanya surat-surat bukti, sehingga tagihan dapat dipertanggungjawabkan. Surat-surat bukti ini antara lain meliputi Surat Perintah Kerja, Surat Perjanjian/Kontrak, Kuitansi, Berita Acara Penyelesaian Pekerjaan dan lain sebagainya

Pengujian secara doelmatigheid • Pengujian Doelmatigheid dilakukan untuk mencari tahu terhadap jawaban atas pertanyaan, apakah maksud/tujuan (output) dari suatu pekerjaan sebagai pelaksanaan kegiatan/sub kegiatan itu sesuai dengan sasaran/keluaran kegiatan dan indikator keluaran Sub Kegiatan yang tertuang dalam DIPA atau tidak. Sebagai contoh, apabila ada pekerjaan pengadaan barang/jasa, maka hasil pengadaan berupa sejumlah (satuan) barang/jasa memang nyata-nyata ada sesuai dengan spesifikasi yang diminta dalam SPK/Kontrak. Termasuk juga pengujian adanya pemborosan atau tidak, sebagai contoh untuk perjalanan dinas yang tidak terlalu prioritas, dan atau pembelian/penggantian ban kendaraan yang masih baru/layak digunakan.

Pengujian Tagihan Menguji surat tagihan menguji kebenaran materiil & keabsahan surat bukti menguji kebenaran & keabsahan dokumen/ surat keputusan Pelaks kegiatan PPK Laporan pelaks kegiatan Penyeles tagihan Menguji dokumen SPP • kelengkapan dokumen tagihan; • kebenaran perhitungan tagihan; • kebenaran data pihak yang berhak menerima pembayaran; • kesesuaian spesifikasi teknis dan volume B/J yang diserahkan oleh penyedia B/J; • kesesuaian spesifikasi teknis dan volume B/J dengan dokumen perjanjian/kontrak; • kebenaran, keabsahan serta akibat yang timbul dari penggunaan surat bukti mengenai hak tagih kepada negara; dan • ketepatan jangka waktu penyelesaian pekerjaan.

kelengkapan dokumen pendukung SPP; kesesuaian penanda tangan SPP ; kebenaran pengisian format SPP; kesesuaian kode BAS pada SPP dengan DIPA/POK/RKA; ketersediaan pagu sesuai BAS pada SPP dengan DIPA/POK/RKA; PPSPM kebenaran formal dokumen/surat keputusan yang menjadi persyaratan/kelengkapan pembayaran belanja pegawai; kebenaran formal dokumen/surat bukti yang menjadi persyaratan/kelengkapan PBJ; kebenaran pihak yang berhak menerima pembayaran pada SPP sehubungan dengan perjanjian/kontrak/surat keputusan; kebenaran perhitungan tagihan serta kewajiban di bidang perpajakan dari pihak yang mempunyai hak tagih; kepastian telah terpenuhinya kewajiban pembayaran kepada negara oleh pihak yang mempunyai hak tagih kepada negara; dan kesesuaian prestasi pekerjaan dengan ketentuan pembayaran dalam perjanjian/kontrak.

meneliti kelengkapan perintah pembayaran yang diterbitkan oleh PPK pemeriksaan kebenaran atas hak tagih Bendahara Pengeluaran pihak yang ditunjuk untuk menerima pembayaran nilai tagihan yang harus dibayar jadwal waktu pembayaran pemeriksaan kesesuaian pencapaian keluaran antara spesifikasi teknis pemeriksaan dan pengujian ketepatan penggunaan kode mata anggaran pengeluaran (akun 6 digit) menguji ketersediaan dana yang bersangkutan

Dokumen Pengadaan Tanah Daftar nominatif penerima pembayaran uang ganti kerugian; foto copy bukti kepemilikan tanah; bukti pembayaran/kuitansi; SPPT PBB tahun transaksi; Dokumen Pengadaan Tanah Pernyataan dari penjual bahwa tanah tersebut tidak dalam sengketa dan tidak sedang dalam agunan; Pernyataan dari Pengadilan Negeri ttg menerima uang penitipan ganti kerugian, dalam hal tanah sengketa; Surat Dirjen Perbendaharaan atau pejabat yang ditunjuk ttg rekening Pengadilan Negeri yang menampung uang titipan dalam hal tanah sengketa; Berita acara pelepasan hak atas tanah atau penyerahan tanah; SSP PPh final atas pelepasan hak; Surat pelepasan hak adat (bila diperlukan).

Dokumen Pengadaan Barang/Jasa Bukti Pembelian Kuitansi Bukti perjanjian/kontrak Referensi Bank yang menunjukkan nama dan no rekening penyedia Berita Acara Penyelesaian Pekerjaan; Berita Acara Serah Terima Pekerjaan/Barang; Dokumen PBJ Bukti penyelesaian pekerjaan lainnya sesuai ketentuan; Berita Acara Pembayaran; Kuitansi yang ditandatangani penyedia dan PPK Faktur pajak beserta SSP yang ditandatangani WP/BP; Jaminan dari bank atau lembaga keuangan lainnya SPK Surat Perjanjian/Kontrak Surat Pesanan

Pembayaran Uang Muka Kerja • Uang Muka dapat diberikan kepada Penyedia Barang/Jasa untuk: a. mobilisasi alat dan tenaga kerja; b. pembayaran uang tanda jadi kepada pemasok barang/material; dan/atau c. persiapan teknis lain yang diperlukan bagi pelaksanaan Pengadaan Barang/Jasa.

Besaran Uang Muka • untuk Usaha Kecil - paling tinggi 30% dari nilai Kontrak PBJ. • untuk usaha non kecil dan Penyedia Jasa Konsultansi - paling tinggi 20% dari nilai PBJ • untuk Kontrak Tahun Jamak, uang muka dapat diberikan: 1) 20% dari Kontrak tahun pertama; atau 2) 15% dari nilai Kontrak.

Pengajuan Uang Muka Penyedia • Rencana Penggunaan Uang Muka • Jaminan Uang Muka PPK • menyetujui Rencana Penggunaan Uang Muka • Pembayaran Uang Muka

Pembayaran Prestasi Pekerjaan • Pembayaran prestasi pekerjaan dapat diberikan dalam bentuk: a. pembayaran bulanan; b. pembayaran berdasarkan tahapan penyelesaian pekerjaan (termin); atau c. pembayaran secara sekaligus setelah penyelesaian pekerjaan.

Perhitungan Pembayaran Prestasi Pekerjaan • Pembayaran prestasi pekerjaan diberikan kepada Penyedia B/J senilai prestasi pekerjaan yang diterima setelah dikurangi : – angsuran pengembalian Uang Muka – denda apabila ada – pajak. • Pembayaran untuk pekerjaan konstruksi, dilakukan senilai pekerjaan yang telah terpasang. • PPK menahan sebagian pembayaran prestasi pekerjaan sebagai uang retensi untuk Jaminan Pemeliharaan Pekerjaan Konstruksi dan Jasa Lainnya yang membutuhkan masa pemeliharaan.

SPBy Kuitansi Dokumen pengadaan bahan rapat (konsumsi Surat Tagihan Penyedia Daftar Hadir Peserta Rapat SSP PPh Pasal 22

Dokumen Kegiatan Swakelola Surat Keputusan/Surat Undangan Surat Tugas/surat keputusan pindah Surat Perjalanan Dinas Daftar penerima pembayaran Dokumen Perjalanan Dinas Kuitansi pembayaran biaya perjalanan dinas Dokumen pendukung lainnya sesuai ketentuan Daftar pengeluaran riil tiket angkutan, boarding pass, bukti pembayaran hotel/penginapan, dsb transkrip hasil rapat, Bukti pendukung dalam hal rapat/seminar : notulen rapat, dan laporan, serta surat undangan, lampiran berupa ST peserta, dan daftar hadir

Kementerian Keuangan Badan Pendidikan dan Pelatihan Keuangan Pusdiklat Anggaran dan Perbendaharaan

- Slides: 54