Mdulo 4 Gestin Econmica Bienvenidos NANCY VARGAS LOZADA

Módulo 4 Gestión Económica Bienvenidos! NANCY VARGAS LOZADA Contador, Manager Coach, Asesor y Consultor nancyvargas 1428@gmail. com

Las ODO del futuro ¿Dónde estas? ¿Dónde deseas estar? ¿Cómo lo vas a lograr? La visión sin acción es un sueño, la acción sin visión es una pesadilla Proverbio Chino

Observen la imagen, construyan desde esta imagen…

¿De qué habla esta imagen? ¿Qué aporta a la anterior?

¿Qué nos aporta? ¿Qué nos contribuye? ¿De qué están hablando?

Sistema de alertas tempranas, fácilmente observables y que inviten a la acción

¿Qué requerimos para buena gestión económica? ü Controlar la información y los movimientos ü Planear: Vincular la estrategia, la táctica y la operación. ü Estar focalizados…

Gestión Económica n ac ió mu nic Co ión Vis Políticas Cultura tas nis ma Hu s ca os R. S. mi ná ple s La Meta Di tiv uc od Sim R. S. Inspiradas Intereses de la comunidad Pr R. S. s da ma Cli Procesos lta Objetivo G. E. : Aumentar los ingresos cu Personas Fa {(PVV) + (PPP)} La Meta = (Ganar $ presente + Ganar $ futuro) Ágiles Sabias Simplificar la gestión Gerencia del futuro, hoy

El Triangulo del Liderazgo ¡El poder del amor! Escucha Educa Líder Positivo Invita ¡Amor al poder! Convence Edifica Complace Líder Negativo Castiga Controla

RECURSOS DISPONIBLES ¿Qué hacemos? Nuestra interacción con el mundo ¿Qué Pensamos? ¿Qué sentimos?

RECURSOS DISPONIBLES ¿Por qué existen? ¿Para qué existen? ¿A quién pertenecen los recursos? ¿Qué uso les estamos dando?

La utilización transparente y eficaz de los recursos es esencial para asegurar la economía y el crecimiento de la ODO.

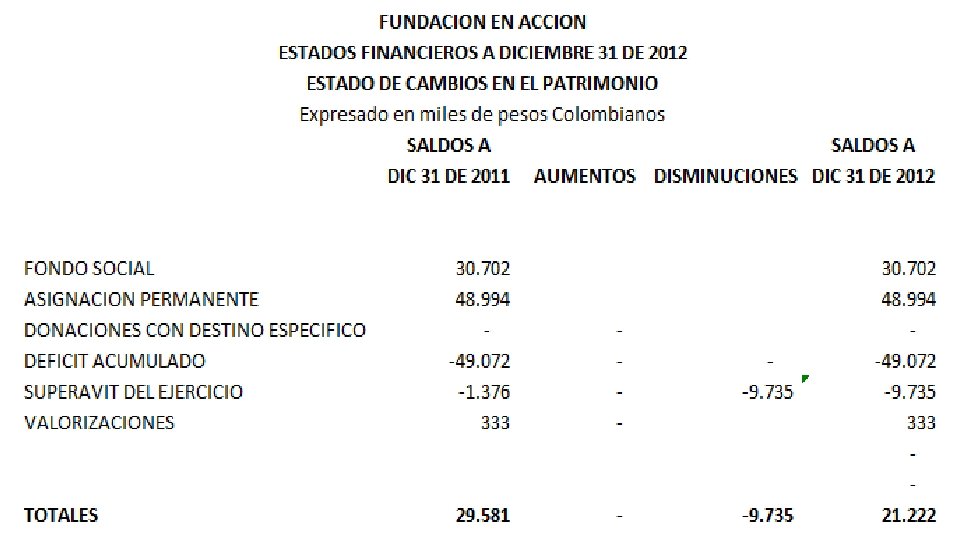

Ciclo de gestión económica en cuatro fases

DISTRIBUCIÓN DE LOS RECURSOS PARTICIPACIÓN BIENES TANGIBLES BIENES INTANGIBLES PROPIETARIOS PATRIMONIO ACTIVOS TERCEROS PASIVOS

ESQUEMA USUAL DE CORRELACIÓN ENTRE ACTIVOS, PASIVOS Y PATRIMONIO PASIVOS ACTIVOS PATRIMONIO ECUACIÓN PATRIMONIAL ACTIVOS = PASIVOS + PATRIMONIO

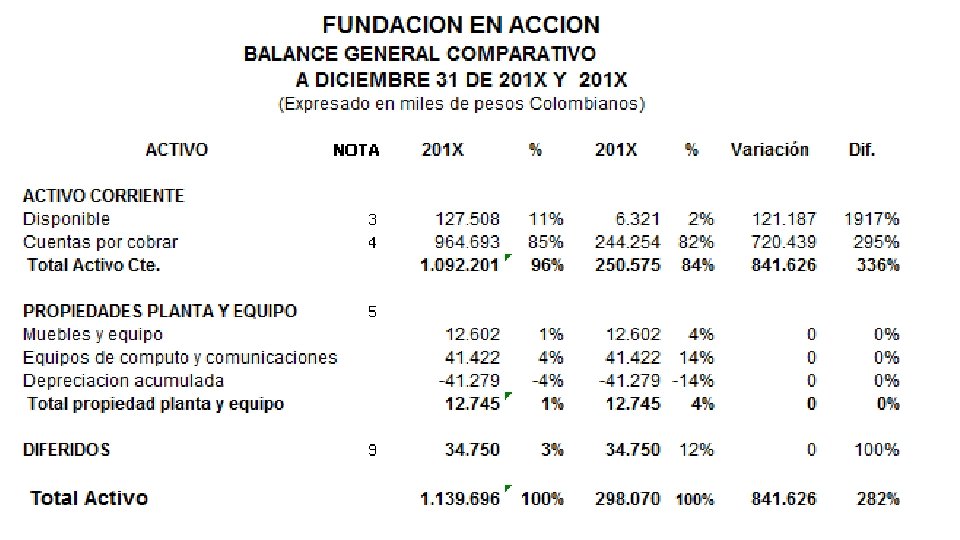

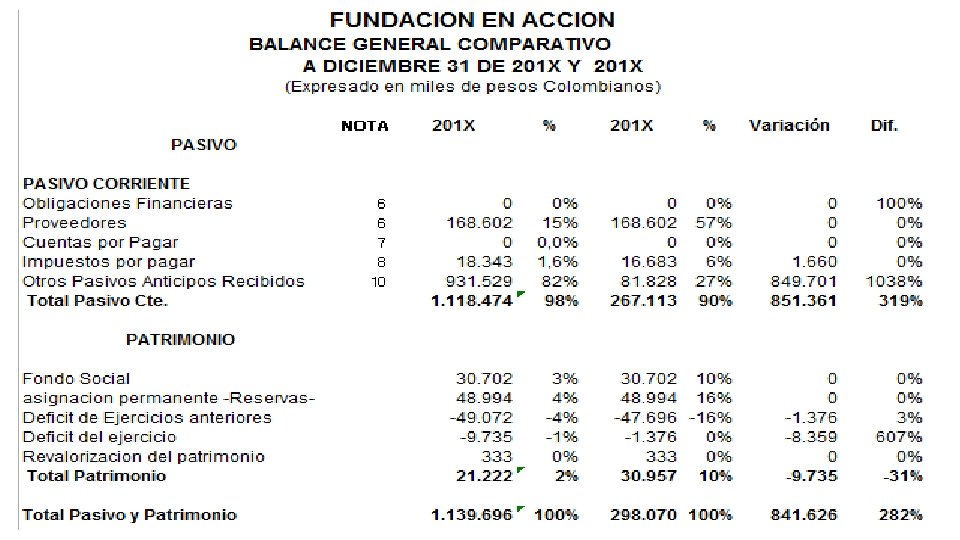

BALANCE GENERAL CORRIENTES DISPONIBLES RECUPERABLES REALIZABLES NO CORRIENTES PRODUCTIVOS DE INVERSIÓN INTANGIBLES ACTIVOS

BALANCE GENERAL CORRIENTES DE FINANCIACIÓN DE OPERACIÓN DE INVERSIÓN NO CORRIENTES DE FINANCIACIÓN DE INVERSIÓN PRODUCTIVOS PASIVOS PATRIMONIO DISTRIBUIBLE EXCEDENTE DEL PERÍODO RESERVAS VOLUNTARIAS RESTRINGIDO CAPITAL RESERVAS LEGALES

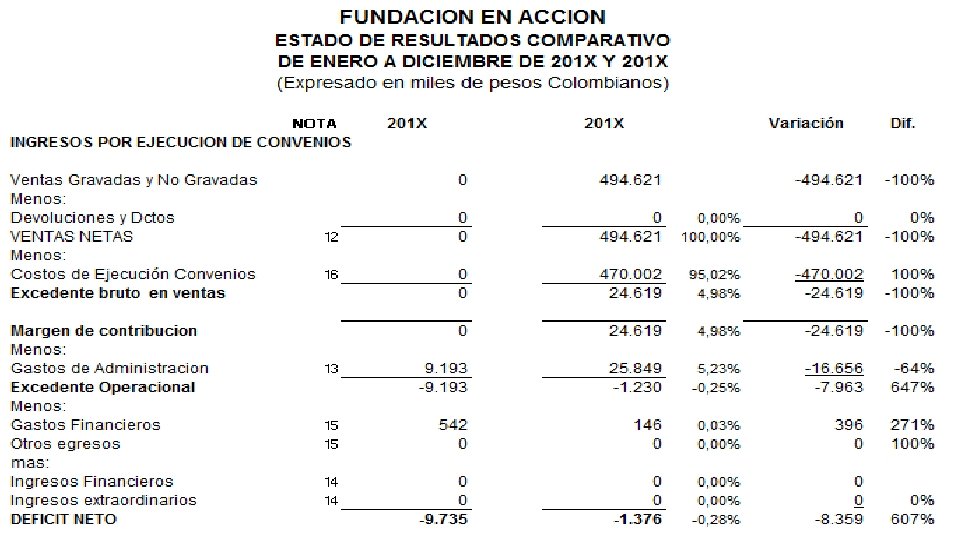

ESQUEMA USUAL DE CORRELACIÓN ENTRE INGRESOS, GASTOS Y EXCEDENTES GASTOS INGRESOS EXCEDENTES ECUACIÓN DE RESULTADOS INGRESOS = GASTOS + EXCEDENTES

ESTADO DE RESULTADOS OPERACIONALES INGRESOS COSTOS Y GASTOS RESULTADOS NO OPERACIONALES INGRESOS GASTOS EXCEDENTE NETO Superávit o Déficit

Una vez determinadas las variaciones, se debe proceder a determinar las causas de esas variaciones y las posibles consecuencias derivadas de las mismas.

ESTADO DE FLUJOS DE EFECTIVO GENERACIÓN DE FONDOS POR ACTIVIDADES DE OPERACIÓN POR ACTIVIDADES DE FINANCIACIÓN POR ACTIVIDADES DE INVERSIÓN USO DE FONDOS EN ACTIVIDADES DE OPERACIÓN EN ACTIVIDADES DE FINANCIACIÓN EN ACTIVIDADES DE INVERSIÓN EQUIVALENCIA: DIFERENCIA ENTRE GENERACIÓN DE FONDOS Y USO DE FONDOS = VARIACIÓN DE LOS SALDOS DE EFECTIVO

INDICADORES FINANCIEROS Las razones financieras permiten hacer comparaciones entre diferentes periodos contables. Determinan cuál ha sido el comportamiento durante el tiempo y así poder hacer proyecciones a corto, mediano y largo plazo. Hacer evaluaciones sobre resultados pasados para tomar correctivos. Clasificación de las razones financieras 1. Razones de liquidez 2. Razones de endeudamiento 3. Razones de rentabilidad 4. Razones de cobertura

INDICADORES FINANCIEROS RAZÓN CORRIENTE: Activo corriente dividido en el pasivo corriente. RAZÓN O PRUEBA ÁCIDA: (Activo corriente menos inventarios) dividido en el pasivo corriente. CAPITAL DE TRABAJO: Activo corriente menos pasivo corriente. NÚMERO DE DÍAS DE CARTERA: (Cuentas por cobrar * 360 días) dividido en las ventas netas. ROTACIÓN DE CARTERA: 360 días dividido en el número de días de cartera.

Razones de Endeudamiento Razón de Endeudamiento: pasivo total / activo total Razón pasivo capital: pasivo a largo plazo / capital contable

GRACIAS Amor y verdad para obtener el favor de Dios y de los hombres

- Slides: 29