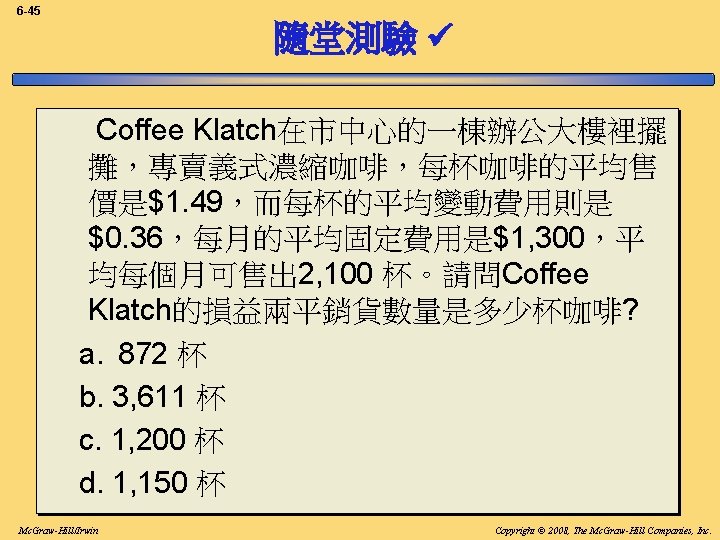

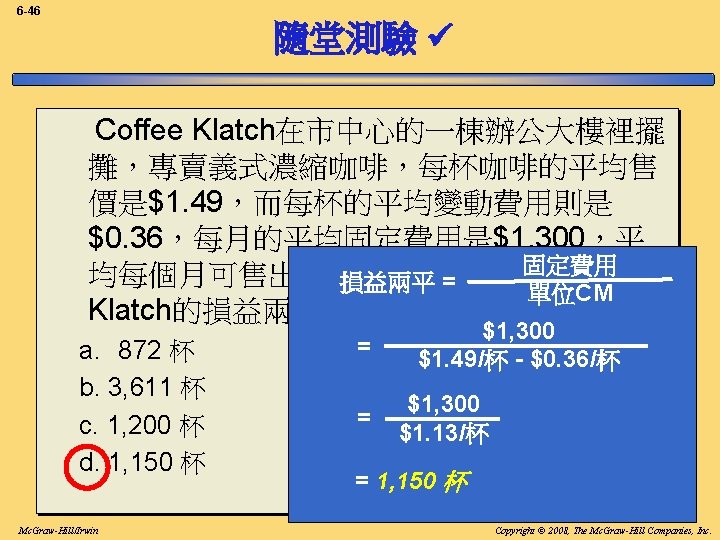

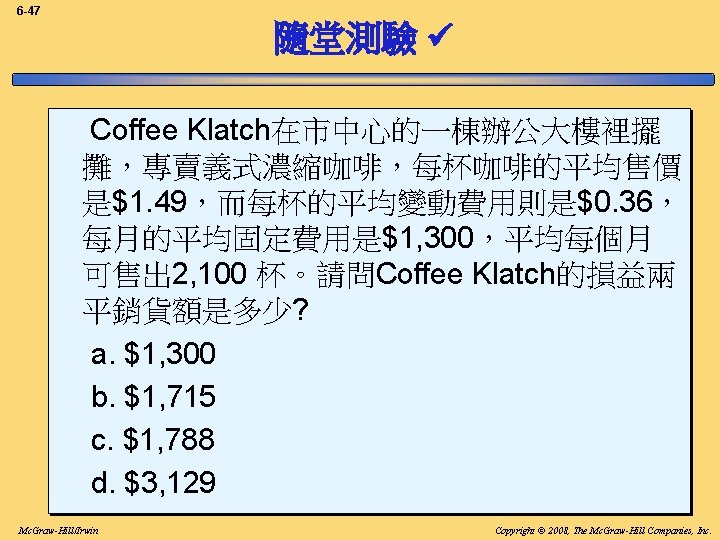

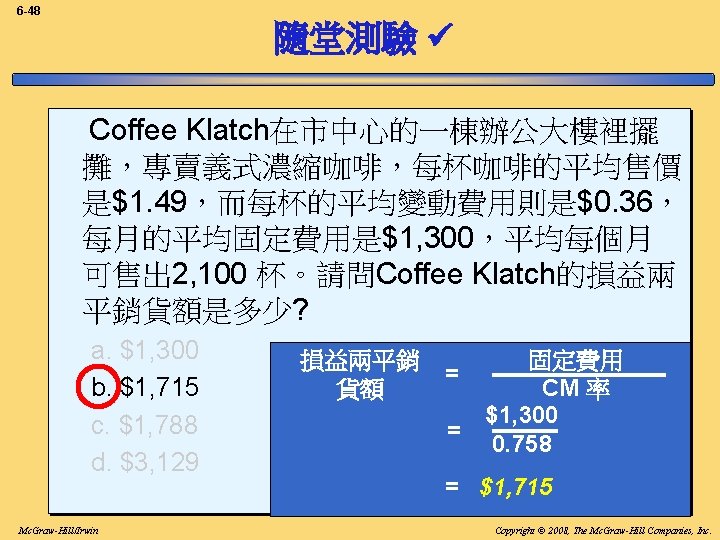

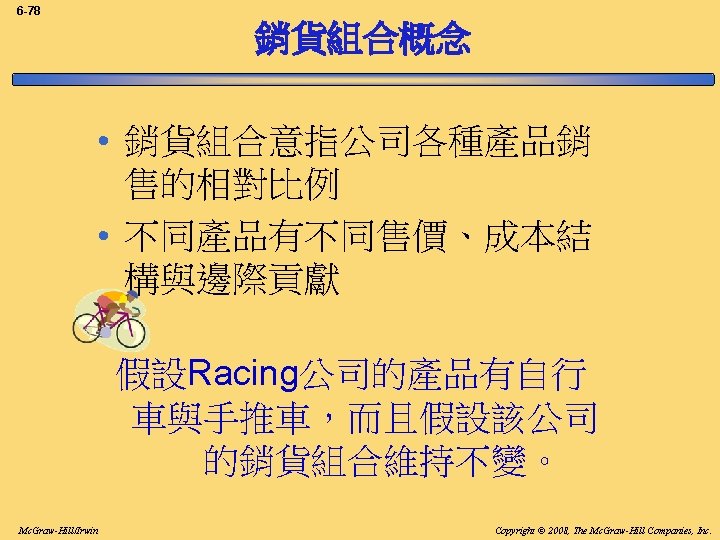

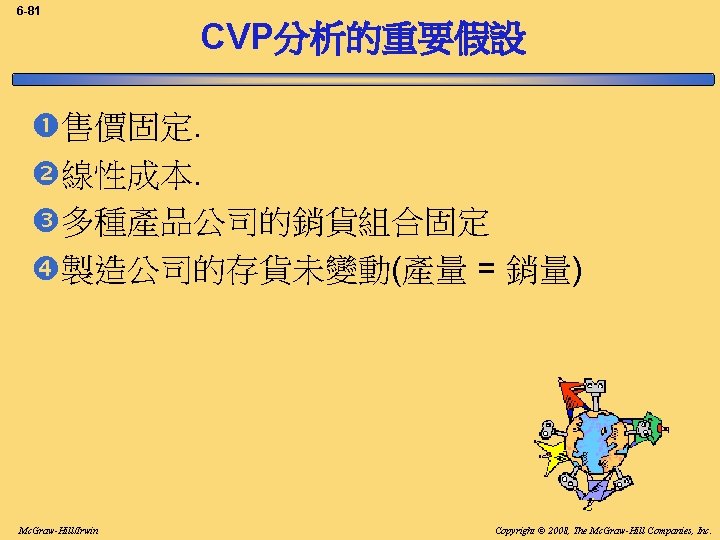

Mc GrawHillIrwin Copyright 2008 The Mc GrawHill Companies

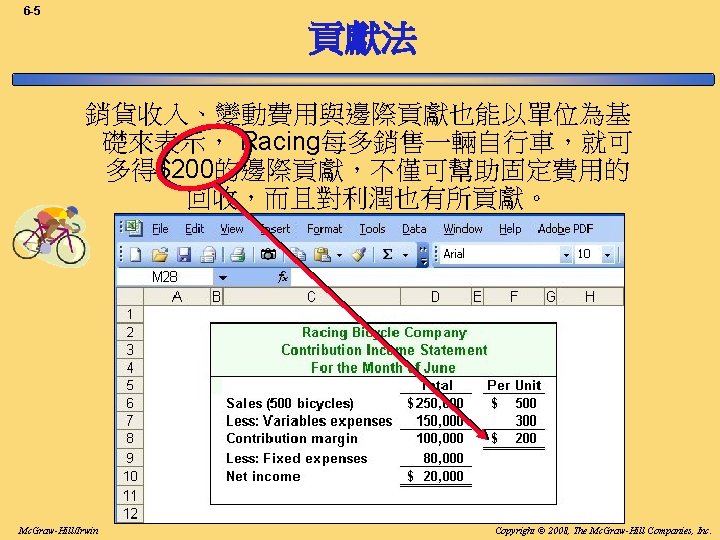

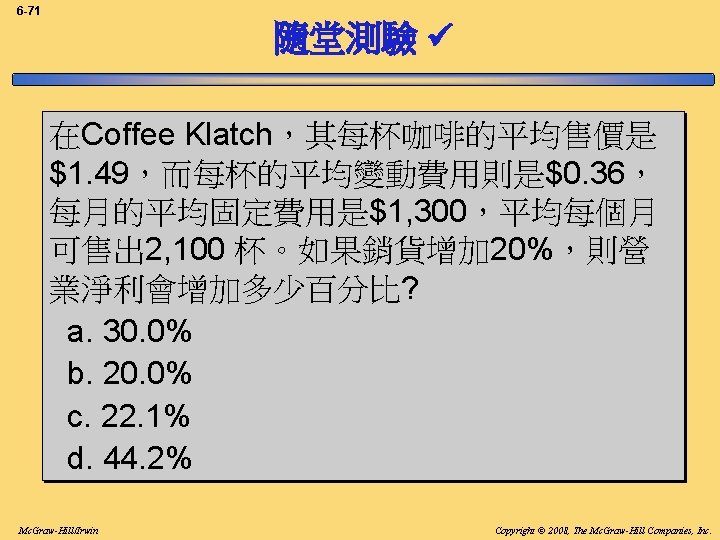

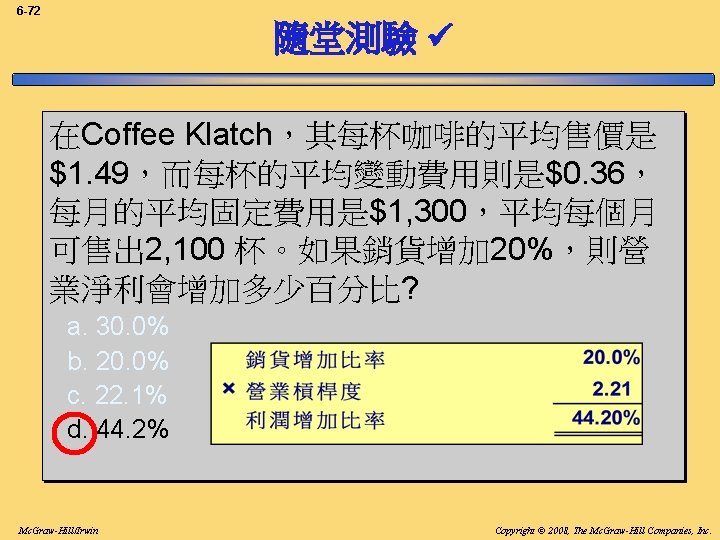

,則營業淨利會增加 $200. 輛自行車 Mc. Graw-Hill/Irwin Copyright © 2008, The")

圖形 Mc. Graw-Hill/Irwin Copyright © 2008, The Mc.")

表示,而金 額則是以縱軸 (Y) 表示。 數量 Mc. Graw-Hill/Irwin")

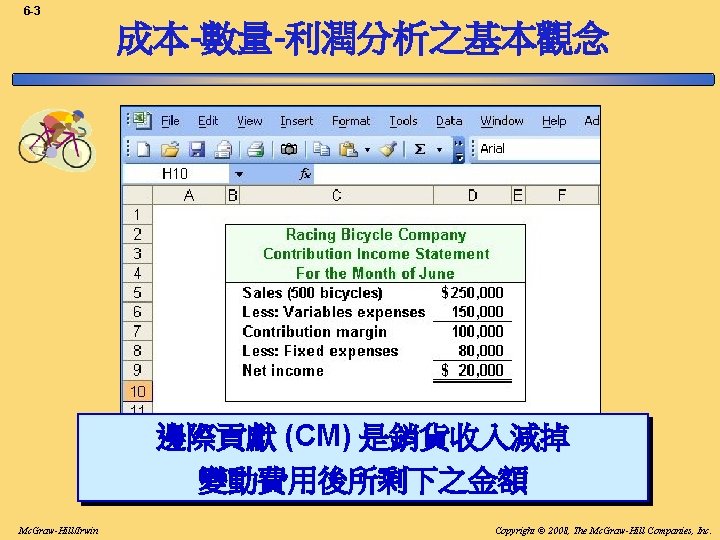

金額 區 潤 利")

Mc. Graw-Hill/Irwin Copyright © 2008,")

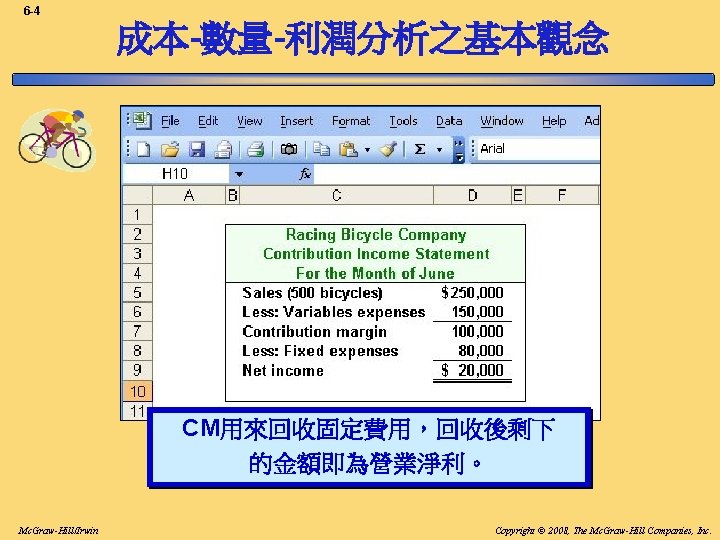

Mc. Graw-Hill/Irwin $50, 000 =")

$550, 000 Mc.")

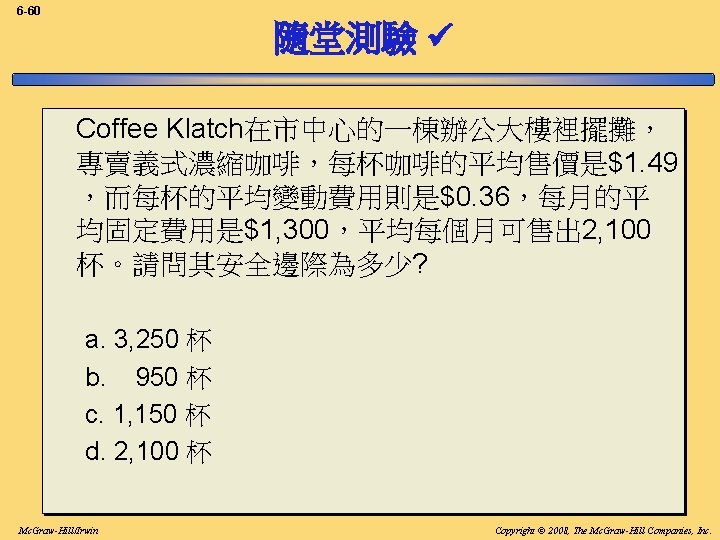

- Slides: 82

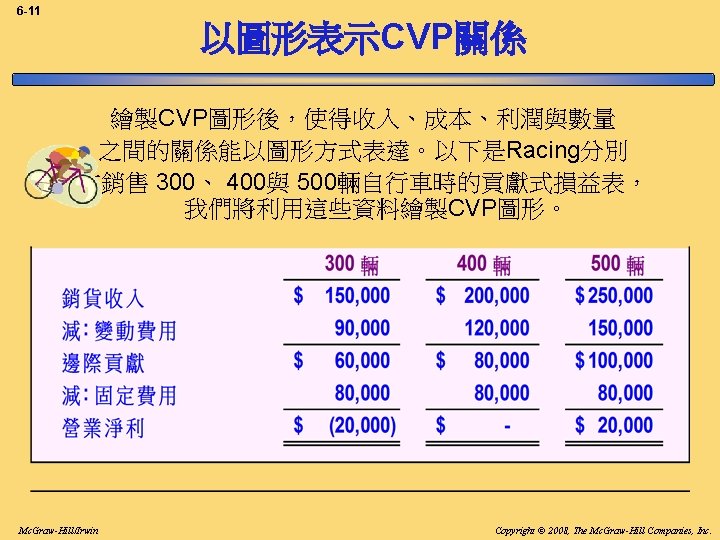

成本-數量-利潤之關係 第六章 Mc. Graw-Hill/Irwin Copyright © 2008, The Mc. Graw-Hill Companies, Inc.

6 -2 學習目標 1 說明作業量變動如何影響 邊際貢獻與營業淨利 Mc. Graw-Hill/Irwin Copyright © 2008, The Mc. Graw-Hill Companies, Inc.

6 -6 貢獻法 Racing每個月皆必須至少產生 $80, 000 的邊際貢獻才能損益兩平。 Mc. Graw-Hill/Irwin Copyright © 2008, The Mc. Graw-Hill Companies, Inc.

6 -7 貢獻法 Racing若一個月銷售 400 輛, 它的營運就能損益兩平 。 Mc. Graw-Hill/Irwin Copyright © 2008, The Mc. Graw-Hill Companies, Inc.

6 -8 貢獻法 若Racing再賣出一輛自行車 (401 輛自行車),則營業淨利會增加 $200. 輛自行車 Mc. Graw-Hill/Irwin Copyright © 2008, The Mc. Graw-Hill Companies, Inc.

6 -10 學習目標 2 繪製並解釋成本-數量-利潤 (CVP) 圖形 Mc. Graw-Hill/Irwin Copyright © 2008, The Mc. Graw-Hill Companies, Inc.

6 -12 金額 CVP圖形 在 CVP圖形裡,單位數量 通常以橫軸 (X)表示,而金 額則是以縱軸 (Y) 表示。 數量 Mc. Graw-Hill/Irwin Copyright © 2008, The Mc. Graw-Hill Companies, Inc.

6 -13 金額 CVP 圖形 固定費用 數量 Mc. Graw-Hill/Irwin Copyright © 2008, The Mc. Graw-Hill Companies, Inc.

6 -14 CVP 圖形 金額 總費用 固定費用 數量 Mc. Graw-Hill/Irwin Copyright © 2008, The Mc. Graw-Hill Companies, Inc.

6 -15 CVP 圖形 金額 總銷貨 總費用 固定費用 數量 Mc. Graw-Hill/Irwin Copyright © 2008, The Mc. Graw-Hill Companies, Inc.

6 -16 CVP 圖形 損益兩平點 (400 單位或 $200, 000 銷貨) 金額 區 潤 利 區 失 損 數量 Mc. Graw-Hill/Irwin Copyright © 2008, The Mc. Graw-Hill Companies, Inc.

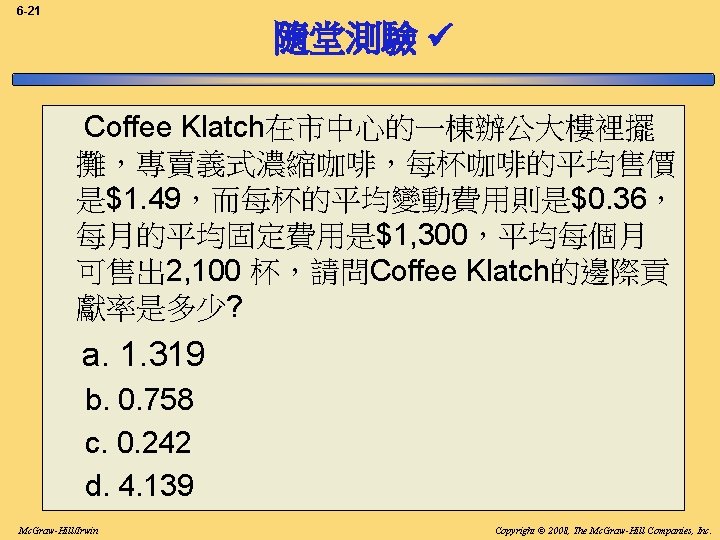

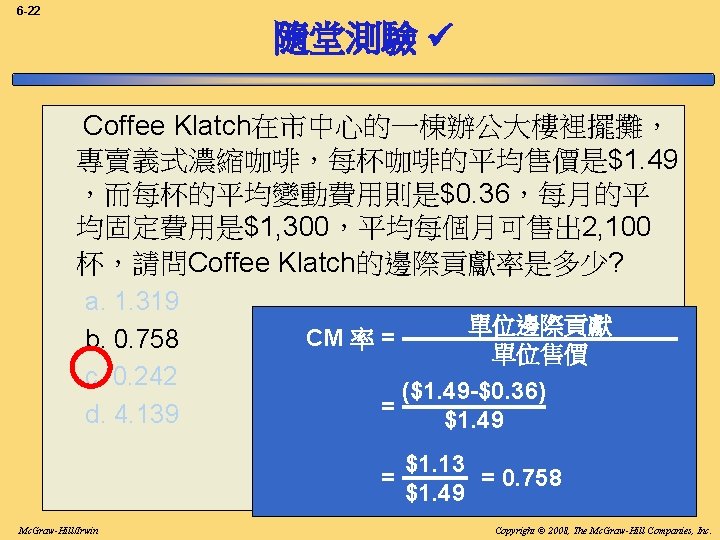

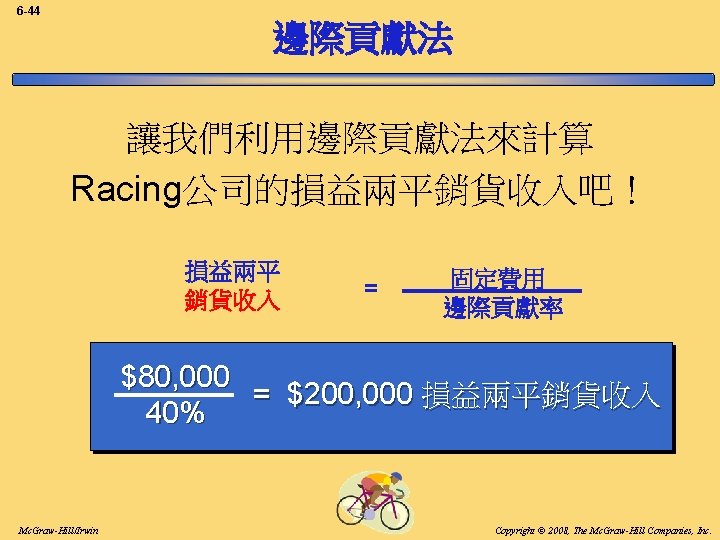

6 -18 邊際貢獻率: CM率 = 總邊際貢獻 總銷貨 對Racing自行車公司而言,其CM率為: $80, 000 = 40% $200, 000 銷貨每增加 $1. 00 就會使得 邊際貢獻增加 40¢. Mc. Graw-Hill/Irwin Copyright © 2008, The Mc. Graw-Hill Companies, Inc.

6 -20 邊際貢獻率 銷貨收入增加$50, 000 導致 邊際貢獻增加 $20, 000 。 ($50, 000 × 40% = $20, 000) Mc. Graw-Hill/Irwin Copyright © 2008, The Mc. Graw-Hill Companies, Inc.

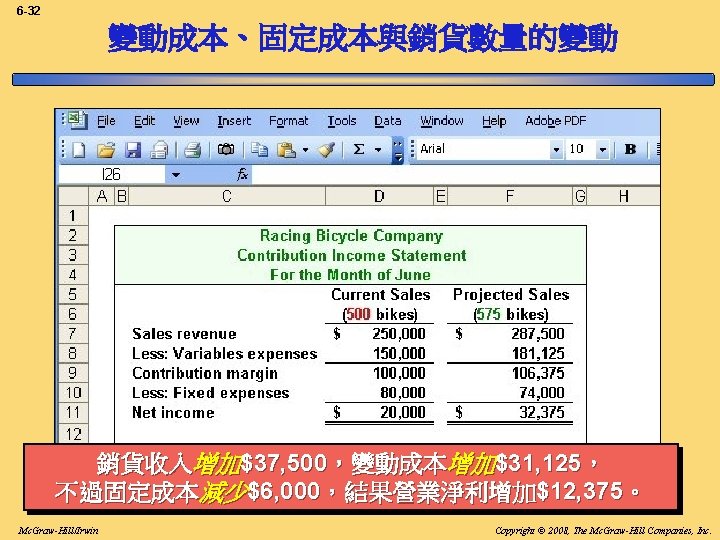

6 -25 固定成本與銷貨數量的變動 $80, 000 + $10, 000 廣告 = $90, 000 銷貨收入雖增加 $20, 000,但營業淨利卻減少 $2, 000. Mc. Graw-Hill/Irwin Copyright © 2008, The Mc. Graw-Hill Companies, Inc.

6 -26 固定成本與銷貨數量的變動 快速解法 Mc. Graw-Hill/Irwin Copyright © 2008, The Mc. Graw-Hill Companies, Inc.

6 -28 變動成本與銷貨數量的變動 580 單位 × $310 變動成本/輛 = $179, 800 銷貨收入增加 $40, 000,且營業淨利增加 $10, 200. Mc. Graw-Hill/Irwin Copyright © 2008, The Mc. Graw-Hill Companies, Inc.

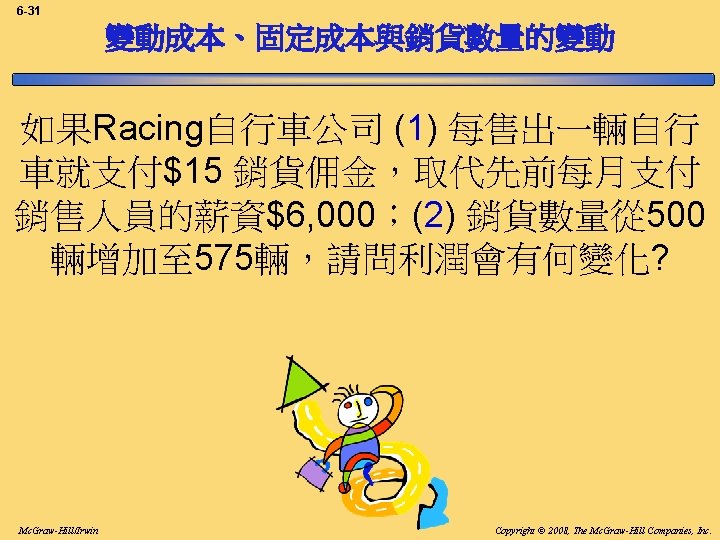

6 -30 固定成本、售價與銷貨數量的變動 銷貨收入增加$62, 000,固定成本增加$15, 000, 營業淨利增加 $2, 000。 Mc. Graw-Hill/Irwin Copyright © 2008, The Mc. Graw-Hill Companies, Inc.

6 -34 正常售價的變動 Mc. Graw-Hill/Irwin Copyright © 2008, The Mc. Graw-Hill Companies, Inc.

6 -35 學習目標 5 計算損益兩平銷貨數量與 銷貨收入 Mc. Graw-Hill/Irwin Copyright © 2008, The Mc. Graw-Hill Companies, Inc.

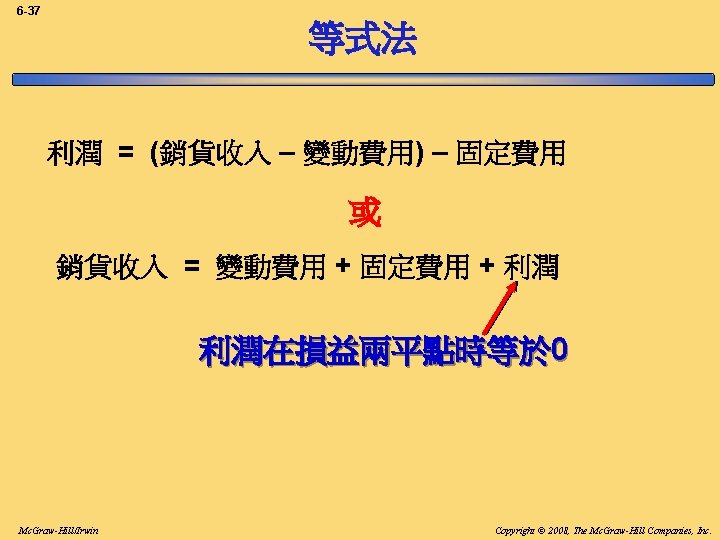

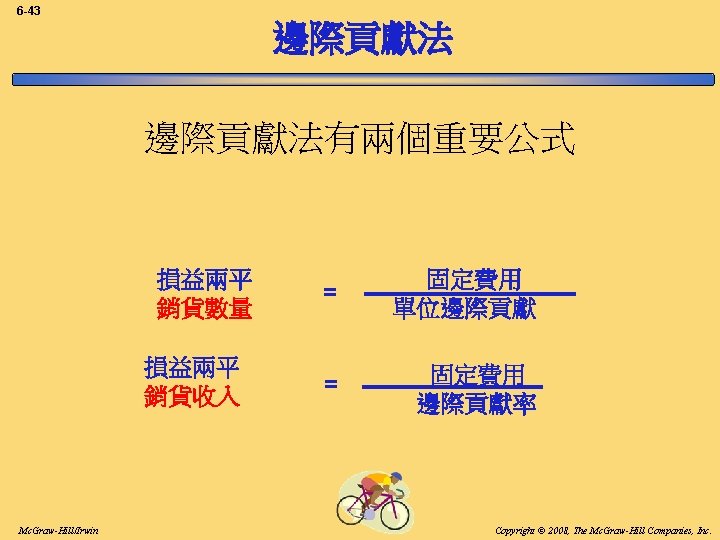

6 -36 損益兩平分析有兩種方法: 1. 等式法 2. 邊際貢獻法 Mc. Graw-Hill/Irwin Copyright © 2008, The Mc. Graw-Hill Companies, Inc.

6 -38 損益兩平分析 以下為Racing自行車公司的資料: Mc. Graw-Hill/Irwin Copyright © 2008, The Mc. Graw-Hill Companies, Inc.

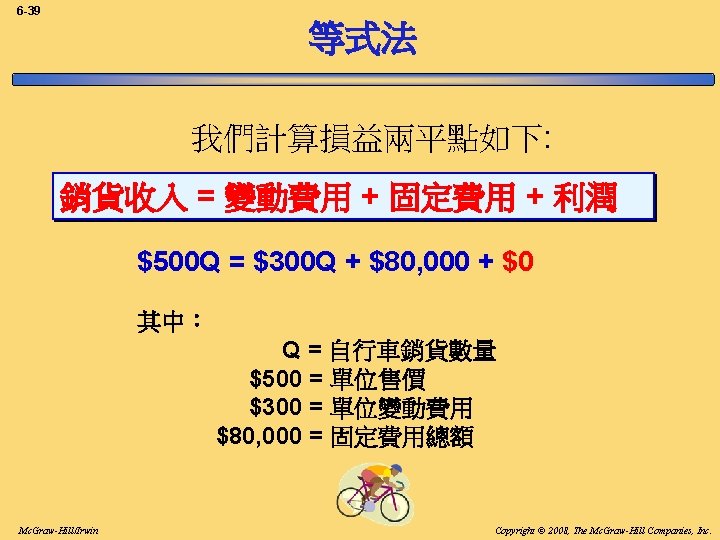

6 -40 等式法 我們計算損益兩平點如下: 銷貨收入 = 變動費用 + 固定費用 + 利潤 $500 Q = $300 Q + $80, 000 + $0 $200 Q = $80, 000 ÷ $200/輛 Q = 400 輛 Mc. Graw-Hill/Irwin Copyright © 2008, The Mc. Graw-Hill Companies, Inc.

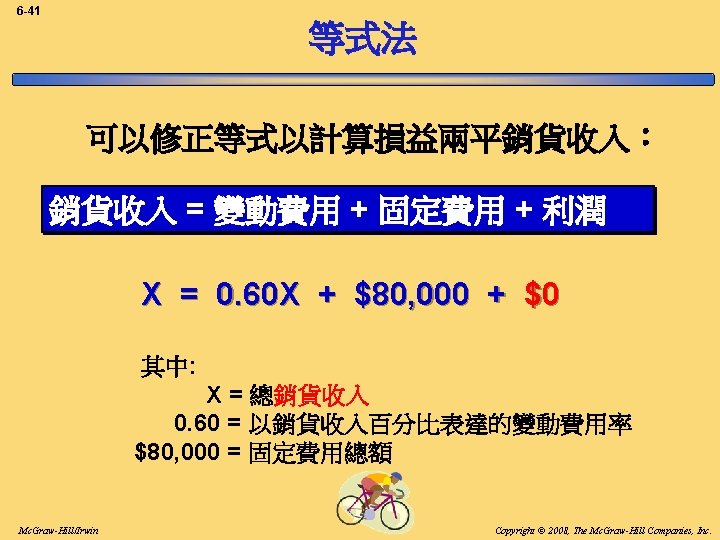

6 -42 等式法 可以修正等式以計算損益兩平銷貨收入: 銷貨收入 = 變動費用 + 固定費用 + 利潤 X = 0. 60 X + $80, 000 + $0 0. 40 X = $80, 000 ÷ 0. 40 X = $200, 000 Mc. Graw-Hill/Irwin Copyright © 2008, The Mc. Graw-Hill Companies, Inc.

6 -49 學習目標 6 求出達成目標利潤 所需的銷貨水準 Mc. Graw-Hill/Irwin Copyright © 2008, The Mc. Graw-Hill Companies, Inc.

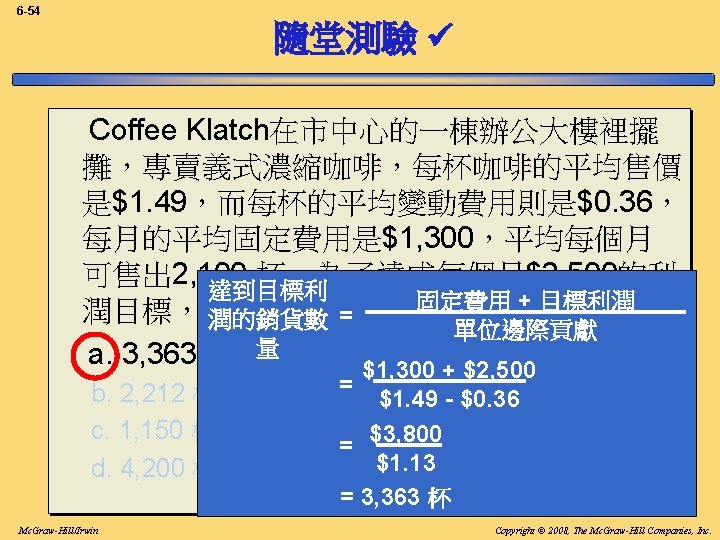

6 -51 CVP 等式法 銷貨收入 = 變動費用 + 固定費用 + 利潤 $500 Q = $300 Q + $80, 000 + $100, 000 $200 Q = $180, 000 Q = 900 輛 Mc. Graw-Hill/Irwin Copyright © 2008, The Mc. Graw-Hill Companies, Inc.

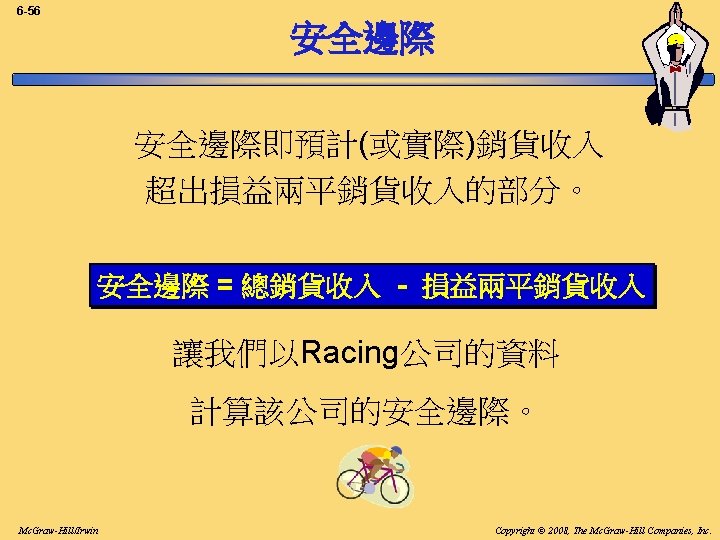

6 -55 學習目標 7 計算安全邊際並 解釋其重要性 Mc. Graw-Hill/Irwin Copyright © 2008, The Mc. Graw-Hill Companies, Inc.

6 -58 安全邊際可以表達為銷貨收入的 20% ($50, 000 ÷ $250, 000) Mc. Graw-Hill/Irwin Copyright © 2008, The Mc. Graw-Hill Companies, Inc.

6 -59 安全邊際也能以銷貨數量來表示。 Racing的安全邊際為$50, 000, 而每輛自行車售價為 $500. 安全邊際 (銷貨數量) Mc. Graw-Hill/Irwin $50, 000 = 100 輛 = $500 Copyright © 2008, The Mc. Graw-Hill Companies, Inc.

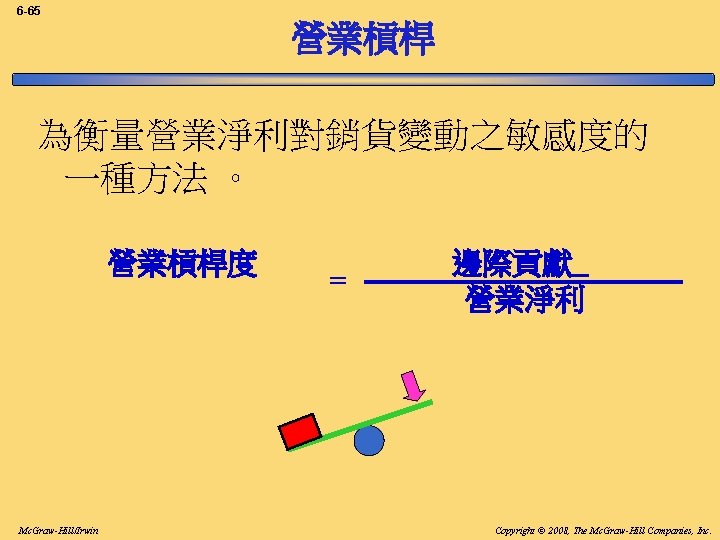

6 -66 營業槓桿 在Racing公司,其營業槓桿度為 5。 $100, 000 = 5 $20, 000 Mc. Graw-Hill/Irwin Copyright © 2008, The Mc. Graw-Hill Companies, Inc.

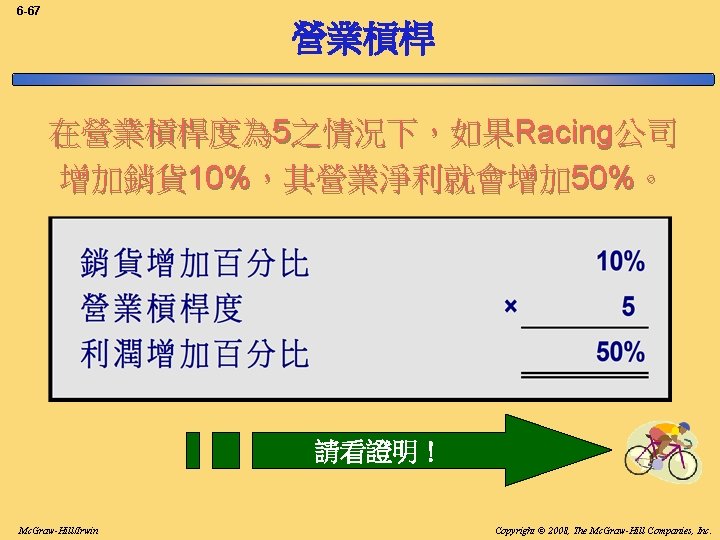

6 -68 營業槓桿 銷貨收入增加 10%,從 $250, 000增加至$275, 000. . . 導致營業淨利增加 50% , 從$20, 000增加至$30, 000。 Mc. Graw-Hill/Irwin Copyright © 2008, The Mc. Graw-Hill Companies, Inc.

6 -73 驗證利潤增加額 Mc. Graw-Hill/Irwin Copyright © 2008, The Mc. Graw-Hill Companies, Inc.

6 -75 建構銷貨佣金制度 Pipeline Unlimited生產兩種衝浪板,分別為 XR 7 與 Turbo, XR 7 的售價為 $100,單位邊 際貢獻為$25;Turbo售價為 $150 ,單位邊際 貢獻為$18。 Pipeline Unlimited 的銷貨人員依據銷貨額賺取佣金。 Mc. Graw-Hill/Irwin Copyright © 2008, The Mc. Graw-Hill Companies, Inc.

6 -79 多種產品之損益兩平分析 Racing 公司提供以下資料: $265, 000 = 48. 2% (四捨五入) $550, 000 Mc. Graw-Hill/Irwin Copyright © 2008, The Mc. Graw-Hill Companies, Inc.

6 -80 多種產品之損益兩平分析 損益兩平 銷貨收入 固定費用 = 邊際貢獻率 $170, 000 = 48. 2% = $352, 697 Mc. Graw-Hill/Irwin Copyright © 2008, The Mc. Graw-Hill Companies, Inc.

6 -82 第六章結束 Mc. Graw-Hill/Irwin Copyright © 2008, The Mc. Graw-Hill Companies, Inc.