MBA EM GESTO FINANCEIRA E CONTROLADORIA Mercado Financeiro

MBA EM GESTÃO FINANCEIRA E CONTROLADORIA Mercado Financeiro e de Capitais Aula 7: derivativos e swaps Prof: Jeferson Carvalho

Objetivos da aula 07 • Identificar os principais tipos de derivativos; • Compreender a dinâmica do mercado de opções.

")

O que é um derivativo? • Derivativos são instrumentos financeiros que se originam (dependem) do valor de um outro ativo, tido como ativo de referência. Um contrato derivativo não apresenta valor próprio, derivando-se do valor de um bem básico (commodities, ações, taxas de juros etc. ). • Há dois tipos de derivativos: a)financeiros – taxas de juros, moedas, ações e índices; b)não financeiros – petróleo, café, ouro, boi gordo, soja, açúcar, milho e outros ativos agropecuários, além de derivativos de energia e clima, como crédito de carbono, gás, energia elétrica etc.

Participantes no mercado de derivativos O hedger é um agente que participa do mercado com o intuito de desenvolver proteção diante de riscos de flutuações nos preços de diversos ativos (moedas, ações, commodities etc. ) e nas taxas de juros. O especulador adquire o risco do hedger, motivado pela possibilidade de ganhos financeiros. Tem uma participação importante no mercado, assumindo o risco das variações de preços. O arbitrador é um participante que procura tirar vantagens financeiras quando percebe que os preços em dois ou mais mercados apresentam-se distorcidos.

Vantagens oferecidas pelo uso de derivativos no mercado financeiro ■maior atração ao capital de risco, permitindo uma garantia de preços futuros para os ativos; ■criar defesas contra variações adversas nos preços; ■estimular a liquidez do mercado físico; ■melhor gerenciamento do risco e, por conseguinte, redução dos preços dos bens; ■realizar negócios de maior porte com um volume relativamente pequeno de capital e nível conhecido de risco.

Tipos de Derivativos • Principais tipos de derivativos: –Contratos a termo –Contratos Futuros –Swaps –Opções

Contratos a Termo • Um contrato a termo é um acordo de compra: – de uma quantidade específica de um determinado ativo – em uma data futura (data de entrega) – a um preço específico (preço de entrega) • O comprador de um contrato a termo é detentor de uma posição comprada (long) e o vendedor é detentor de uma posição vendida (short). • O preço a termo é normalmente determinado de modo que o valor do contrato seja zero na data de assinatura (não custa nada ficar comprado ou vendido).

Contratos a Termo • O ativo subjacente é, geralmente, um título, uma ação, um índice, uma moeda, ou uma commodity. • Notação: – Data de entrega: T – Preço do ativo subjacente na data t St • Preço a termo para um contrato assinado em t: Gt, T • Na data de entrega, GT, T = ST (convergência). • O ganho na data T de uma posição comprada na data t será ST Gt, T

Exemplo • Janeiro: um investidor assume uma posição long ou comprada em 100 onças de ouro a R$ 1. 180/onça em abril • Abril: o preço do ouro é R$ 1. 220 por onça. Qual é o lucro do investidor? 40*100 = R$ 4. 000, 00

Exemplo • Maio: um produtor rural assume uma posição short ou vendida em 10. 000 boi gordo R$152, 00/contrato em maio para venda em julho. • Julho: o preço do boi gordo é R$ 150, 00 por contrato. Qual é o lucro do produtor? 2*10. 000 = R$ 20. 000, 00

Lucro de uma Posição Comprada em um Contrato a Termo Lucro Preço do ativo objeto no vencimento

Lucro de uma Posição vendida a Termo Lucro Preço do ativo objeto na maturidade

Contratos Futuros • Mesma definição dos contratos a termo, com duas importantes exceções: – Enquanto os contratos a termo são negociados através de dealers em mercados de balcão (OTC), contratos futuros são negociados em bolsas de valores. Os contratos futuros são padronizados e mais líquidos; – Contratos futuros são “marcados a mercado”. Isto é, no fim de cada dia de negociação t, o detentor de uma posição comprada tem o seguinte valor Ft, T Ft-1, T (paga/recebe do detentor de uma posição vendida).

Swap • Um Swap é um acordo de balcão para troca de duas séries de fluxos de caixa, sobre um determinado período de tempo, que dependem do valor de mercado de um ou mais ativos. Os termos dos contratos são normalmente escolhidos de modo que o valor do contrato na data de assinatura é zero.

Tipos de Swaps • Swap de taxa de juros - “plain vanilla”: troca de pagamentos de juros a uma taxa fixa por pagamentos de juros a uma taxa flutuante. • Swap de moedas: troca de séries de pagamentos (principal e juros) denominados em uma moeda por séries de pagamentos (principal e juros) em outra moeda. • Swap de commodities: troca de fluxos de caixa baseados em valores futuros de commodities por séries de pagamento fixas.

Opções

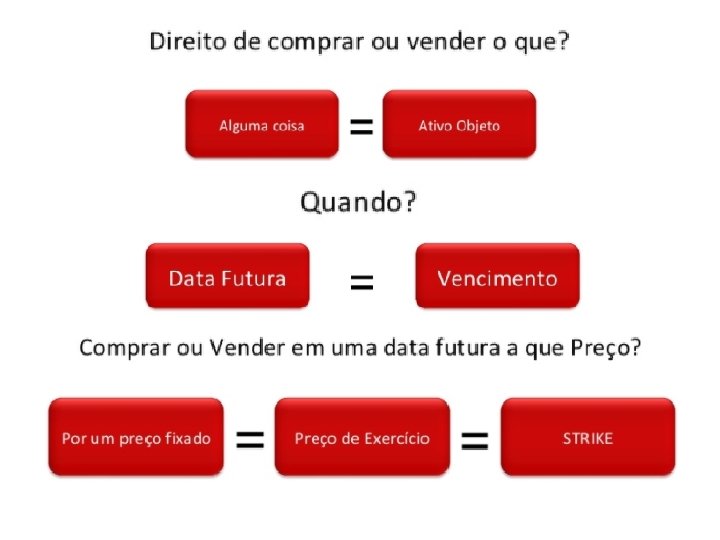

Direitos e obrigações

Direitos com opções

Resumo

Resumo

Nomeclatura de uma opção

1000 Comprei 1000 call P ex 10, 00 por 1,")

Opção de compra (call) 1000 Comprei 1000 call P ex 10, 00 por 1, 00 a opção 10

10 Venda 10, 00 strike por 1, 00 a opção")

Opção de venda (put) 10 Venda 10, 00 strike por 1, 00 a opção 10

Resumo dos possíveis resultados

Precificação das opções Valor intrínseco: 1. Cotação do ativo subjacente; 2. Preço do exercício da opção. Valor extrínseco: 1. Dias que faltam para o vencimento da opção; 2. Volatilidade; 3. Taxas de juros.

Exemplo de uma operação com opção Em certa data foram negociadas opções de venda (PUT), com vencimento para 30 dias. O preço de exercício da opção foi de $ 20, 00/ação, e o prêmio pago foi de $ 0, 40. Supondo dois preços para a ação na data de fechamento, temos:

Exemplo Lembrando que: o lançador tem a obrigação de comprar ou vender; o titular, o direito de vender ou comprar.

Exemplo Suponha que um investidor adquira uma opção de compra de ações pagando um prêmio de $2, 10. O preço de exercício do ativo-objeto é de $33, 60. Desconsiderando custos de corretagem e outros, pede-se determinar o preço mínimo que a ação deve atingir para que seja atraente ao investidor exercer sua opção de compra. 33, 60+2, 10 = 35, 70

Exemplo: ganho em uma call

Exemplo: ganho em uma put

Fechamento de posição O fechamento de posição no mercado de opções é geralmente realizado quando algum de seus participantes tenha interesse em realizar lucros, formado por uma variação favorável do preço do ativo objeto no mercado a vista. Ao comprar opções, para fechar posição basta vender a opção da mesma espécie e vice e versa.

Titular da opção Admita um investidor que tenha adquirido uma opção de venda sobre 200. 000 ações da Cia. AA com preço de exercício de $10, 00/ação. O prêmio pago foi de $1, 10/ação, totalizando a $ 220. 000, 00. A opção negociada tem um prazo de três meses. Dois meses após a aquisição da opção de venda, o preço da ação caiu no mercado, aumentando o prêmio para $1, 25.

Para fechar a posição

Lançador da opção Admita que um investidor realize a venda de opções de compra de 300. 000 ações da Cia. BB com vencimento para um trimestre. O preço de exercício é de $ 15, 00 e o prêmio pago de $ 1, 50/ação, totalizando: 300. 000 ações x $1, 50 = $ 450. 000. Dado que o prêmio da opção suba de $ 1, 50 para $ 1, 70 por ação, o lançador apura um prejuízo de: Perda = (300. 000 ações×$1, 50) - (300. 000 ações×$ 1, 70) = ($ 60. 000)

Lançador da opção • Admitindo que o valor do prêmio se reduza de $1, 50 para $1, 30, o lançador apura o seguinte ganho:

Venda Coberta de Opção de Compra Passo 1 - Comprar/possuir uma ação 2 - Vender a opção de compra. (Não é necessário um depósito de margem uma vez que o lançador detém as ações) 3 - Realizar lucro/prejuízo

Exemplo Comprar 1000 ações da Petrobrás por R$30, 00 reais. Lançar 1000 opções de strike 34 à R$0, 80. Neste momento o trader desembolsou 30. 000 reais pelas ações e ganhou 800, 00 reais pela venda da opção de strike 34.

Se o mercado subir • Se o mercado subir acima de breakeven (strike + prêmio) pode ser interessante ao comprador da opção exercer o seu direito de compra da ação. Vamos supor que o mercado esteja cotando a ação da Petrobrás por R$ 35, 00. O comprador da opção irá exercer o direito de compra da ação por 34 reais. O lançador da opção recebe 34. 000 reais para entregar suas ações que ele comprou no mercado por 30. 000 reais. Sendo assim o seu ganho foi: • Prêmio recebido da opção: 1000 x 0, 80 = 800 • Strike menos o valor pago pela ação: 1000 x (34 -30) = 4. 000 • Total = 4. 800, 00

Se o mercado andar de lado O comprador da opção não irá exercer seu direito de compra, logo, o lucro é o prêmio recebido pela venda da opção.

Se o mercado cair A opção desvaloriza e a operação é lucrativa. O comprador da opção não exercerá o seu direito de compra uma vez que ele pode comprar a ação mais barata no mercado.

Saiba mais • https: //www. investidor. gov. br/menu/Menu_I nvestidor/derivativos/Derivativos_introducao. html • https: //exame. com/seu-dinheiro/sadia-temiaperder-mais-ainda-com-derivativos-dizemanalistas-m 0168377/

Muito obrigado!

- Slides: 43