Maturitn tma 23 etn uzvrka a zvrka Definice

Mínus Náklady (účtová třída 5)")

mínus Odčitatelné položky §")

")

- Slides: 37

Maturitní téma 23 Účetní uzávěrka a závěrka

Definice • Účetní závěrka = účetní výkazy zachycující údaje o podniku k 31. 12. • Účetní uzávěrka = činnosti prováděné k 31. 12. , které vedou k – uzavření účetních knih – Přípravě podkladů pro sestavení účetních výkazů – výpočtu HV a základu daně – výpočtu daně z příjmů FO/PO

Postup 1. Inventarizace 2. Uzávěrkové operace 3. Zjištění HV 4. Výpočet a účtování daně 5. Uzavření účetních knih 6. Sestavení účetních výkazů 7. Audit 8. Schválení Valnou hromadou 9. Zveřejnění 10. Otevření účetnictví v novém roce

1. Inventarizace • Viz. maturitní téma Inventarizace

2. Uzávěrkové operace • Účtování k 31. 12. • Cíl: – promítnout rizika a existující ztráty do HV – časově rozlišit Na. V – zaúčtovat všechny účetní případy (i ty ke kterým není doposud doklad)

Třída 0: – Odpisy – opravné položky • Tvorba OP • Zúčtování 551 / 07 x, 08 x 559 / 09 X / 559 – KR k majetku v cizí měně • KR zisk • KR ztráta 06 X / 663 563 / 06 X – IR • Manko • Přebytek 549 / 07 X, 08 X, 03 X plus 07 X, 08 X / 01 X, 02 X / 07 X, 08 X 03 X / 413

• Třída 1: – účet 111 a 131 musí být 0 • materiál/zboží na cestě • nevyfakturované dodávky 119, 139 / 111, 131 / 389 – opravné položky • Tvorba • Zúčtování 559 / 19 X / 559 – IR • Přirozený úbytek – Nakupované zásoby – Vlastní zásoby • Manko • Přebytek 501, 504 / 112, 132 581, 582, 583 / 121, 122, 123 549 / 112, 132, 121, 122, 123 / 648

• Třída 2: – opravné položky • Tvorba • Zúčtování 559 / 291 / 559 – KR k majetku v cizí měně • zisk • Ztráta 211, 213, 221, 23 X, 25 X, 261 / 663 563 / 211, 213, 221, 23 X, 25 X, 261 – IR • Manko • Přebytek 569 / 211, 213 / 669

• Třída 3: – opravné položky • Dle Zákona o rezervách – Tvorba – Zúčtování 558 / 391 / 558 • Nad rámec zákona – Tvorba – Zúčtování 559 / 391 / 559 – odpis pohledávek 546 / 311 – KR k majetku v cizí měně • Zisk • Ztráta 321, 311 / 663 563 / 321, 311

– časové rozlišení Na. V • • • Náklady PO Komplexní náklady PO Výdaje PO Výnosy PO Příjmy PO 5 XX / 381 555 / 382 5 XX / 383 384 / 6 XX 385 / 6 XX – dohadné položky • Aktivní • Pasivní 388 / 6 XX 5 XX / 389 – IR (neměl by ale být, nutné hledat chyby v účtování) • Manko • Přebytek 549 / 3 XX / 648

• Třída 4: – Rezervy • V souladu se Zákonem o rezervách – Tvorba – Zúčtování 552 / 451/ 552 • Nad rámec Zákona o rezervách – Tvorba – Zúčtování 554 / 459 / 554 – KR k majetku v cizí měně • Zisk • Ztráta 4 XX / 663 563 / 4 XX – IR (neměl by ale být, nutné hledat chyby v účtování) • Manko • Přebytek 549 / 4 XX / 648

3. Zjištění HV • Výsledek hospodaření podniku během účetního období • HV = Výnosy - Náklady – Kladný = zisk – Záporný = ztráta

Dělení HV Provozní V – provozní N = provozní HV Finanční V – finanční N = finanční HV Provozní HV + finanční HV = HV za účetní období

4. Výpočet daně z příjmů • 4 KROKY 1. Výpočet účetního HV 2. Transformace účetního HV na daňový HV (základ daně) 3. Transformace daňového HV (základ daně) na upravený základ daně 4. Výpočet a zaúčtování daně

1. Krok – výpočet HV Výnosy (účtová třída 6) Mínus Náklady (účtová třída 5) rovná se HV účetní přenést do daňového přiznání na daň z příjmů

2. Krok – transformace HV na ZD HV účetní Mínus Výnosy nezahrnované do základu daně Plus Náklady daňově neuznatelné (Plus účetní odpisy / mínus daňové odpisy – v případě, že účetní a daňové odpisy nejsou totožné) rovná se základ daně = daňový hospodářský výsledek

3. Krok – úprava základu daně Základ daně (daňový HV) mínus Odčitatelné položky § 34 Zákona o dani z příjmů, např. ztráta minulých let § 20 Zákona o dani z příjmů, (např. dar max. 10% ze základu daně sníženého o uplatněnou ztrátu, min. 2000, - Kč, musí být charitativní účel) rovná se upravený základ daně zaokrouhlit na celé tisíce dolů Zaokrouhlený upravený základ daně

4. Krok – výpočet daně Upravený a zaokrouhlený základ daně Krát sazba daně (dnes je 19%) rovná se daň z příjmů Mínus Slevy na dani § 35 Zákona o dani z příjmů – např. zaměstnávání pracovníků se ZTP Rovná se Daň po slevě (591 / 341)

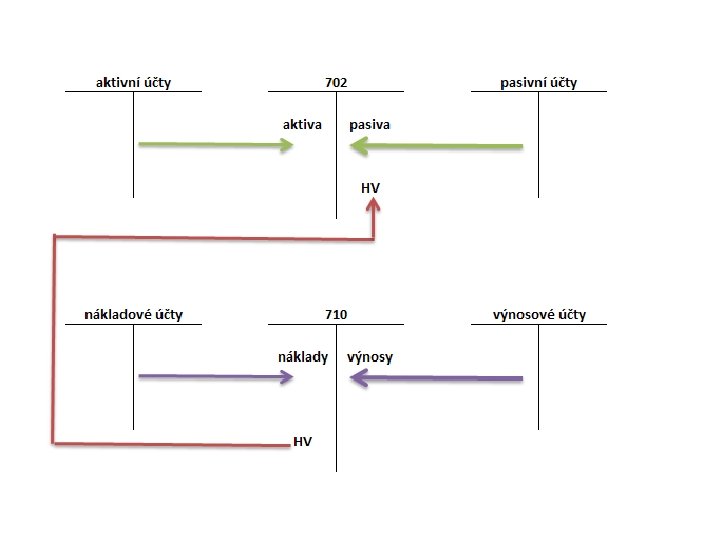

5. Uzavření účetních knih • Rozvahové účty se přeúčtují na účet 702 – rozvahový účet konečný • Výsledkové účty se přeúčtují na účet 710 – účet zisků a ztrát • Vypočítaný HV se přeúčtuje z účtu 710 na účet 702 (k 31. 12. nemá HV číslo účtu je dán jako rozdíl mezi výnosy a náklady)

6. Sestavení účetních výkazů • • Rozvaha Výkaz zisku a ztráty Příloha Výkaz Cash flow

Rozvaha • Účetní výkaz, který zachycuje stav majetku a kapitálu k určitému datu

• Sloupce - aktiva – Běžné období • Brutto • Korekce • Netto – Minulé období • Řádky – aktiva – A = Pohledávky za upsaný základní kapitál – B = Dlouhodobý majetek • Nehmotný, finanční – C = Oběžná aktiva • Zásoby, dl. a kr. pohledávky, kr. fin. majetek – D = časové rozlišení • Náklady PO, komplexní NPO, příjmy PO

• Sloupce - pasiva – Běžné období – Minulé období • Řádky – pasiva – A = vlastní kapitál • ZK, kapitálové fondy, rezervní fondy, nedělitelný fond a fondy ze zisku, HV minulých let, HV běžného období – B = cizí zdroje • Rezervy, kr. a dl. závazky, bankovní úvěry – C = časové rozlišení • Výdaje PO, výnosy PO

Výkaz zisku a ztráty • Účetní výkaz, který zachycuje výnosy, náklady a hospodářský výsledek za určité období (nejčastěji účelově řazený)

• Sloupce – Sledované období – Minulé období • Řádky – Výnosy (římské číslice) – Náklady (velká písmena) – Mezivýpočty (+) • Obchodní marže • Přidaná hodnota – HV • • Provozní HV (*) Finanční HV (*) HV za účetní období (***) HV před zdaněním (****)

Příloha • Výkaz zachycující informace, které byli pro podnik významné a nejsou zjistitelné z Rozvahy nebo výkazu zisku a ztráty • Forma není dána, zákon stanoví jen obsah

Obecné údaje • Popis účetní jednotky Používané účetní metody, obecné účetní zásady a způsoby oceňování • Způsob ocenění majetku • Změny oceňování, odpisování a postupů účtování • Opravné položky k majetku • Odpisování • Přepočet cizích měn na českou měnu • Stanovení reálné hodnoty majetku a závazků oceňovaných reálnou hodnotou Doplňující údaje k Rozvaze a k Výkazu zisku a ztrát • Rozpis hmotného majetku zatíženého zástavním právem • Pohledávky a závazky – po splatnosti, kryté zástavním právem, k osobám blízkým

Výkaz Cash flow • Peněžní tok za určité období představuje rozdíl mezi příjmy a výdaji peněžních prostředků za toto období. • Vypovídá o schopnosti podniku generovat peníze.

• P = stav peněžních prostředků na začátku období • Z = zisk / ztráta • A = peněžní tok z provozní činnosti • B = peněžní tok z investiční činnosti • C = peněžní tok z finanční činnosti • R = stav peněžních prostředků na konci období

7. Audit • Nezávislé ověření účetních výkazů auditorem • Vyslovení názoru, zda předložené účetní výkazy jsou pravdivé a věrné a zda jsou v souladu s odpovídajícími předpisy • Cílem auditu je zvýšení věrohodnosti účetních informací společností • Odvozeným cílem auditu je působení proti vzniku chyb a podvodů.

Povinnost ověření účetní závěrky • akciové společnosti, které splnily alespoň jedno kritérium • obchodní společnosti a družstva, které splnily aspoň dvě kritéria Kritéria pro povinnost auditu • Zákonem stanovená bilanční suma (suma aktiv) • Zákonem stanovený roční úhrn čistého obratu • Zákonem stanovený stav zaměstnanců

8. Schválení Valnou hromadou • Podle ustanovení § 128 Obchodního zákoníku se musí konat valná hromada, která schvaluje řádnou účetní závěrku, nejpozději do šesti měsíců od posledního dne účetního období. • Valná hromada nemusí schválit účetní závěrku ihned po předložení účetní závěrky ke schválení. Účetní závěrka musí však být schválena nejpozději do konce následujícího roku. V případě, že účetní závěrka v tomto termínu schválena nebude, je nutno zveřejnit informaci o případném neschválení závěrky.

9. Zveřejnění • Povinnost zveřejnit účetní závěrku stanoví zákon o účetnictví • Platí pro účetní jednotky, které jsou zapsány v obchodním rejstříku, nebo ty, kterým povinnost zveřejnění stanoví zvláštní právní předpis. • Účetní závěrka sestavuje v plném (je povinný audit) nebo ve zjednodušeném rozsahu (není povinný audit) • Kde se zveřejňuje – Do sbírky listin (obchodní rejstřík) – V Obchodním věstníku – Jako příloha k daňovému přiznání

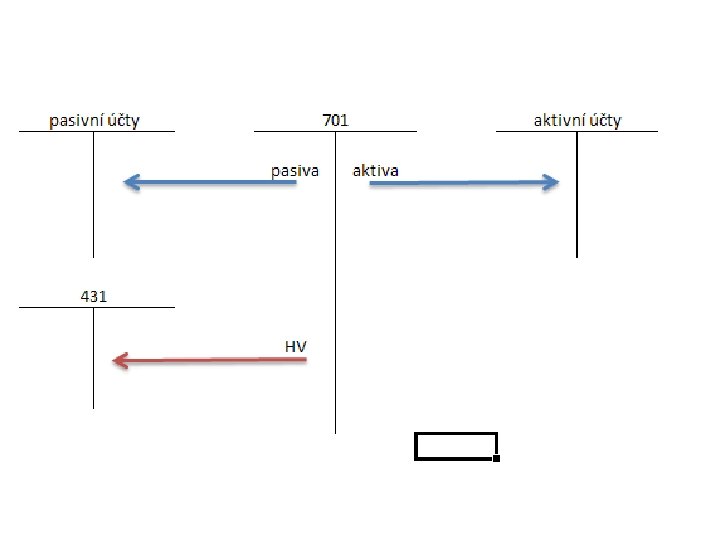

10. Otevření dalšího roku • účet Rozvahová účet počáteční (je zrcadlový k účtu 702) • Počáteční stavy aktivních a pasivních účtů se přenesou na příslušné účty (nákladové a výnosové účty počáteční stavy nemají) • Hospodářský výsledek z minulého roku se přeúčtuje na účet 431 – Hospodářský výsledek ve schvalovacím řízení

A to je vše přátelé …. . • • Teď už zbývá se to jen všechno naučit Napsat poslední písemku Udělat maturitu a …. .