MATERI KE 11 APA PERBEDAAN ANTARA PENYUSUTAN AMORTISASI

MATERI KE- 11

APA PERBEDAAN ANTARA: PENYUSUTAN ? & AMORTISASI ?

n Adalah mekanisme pembebanan atas pengeluaran yg masa manfaatnya")

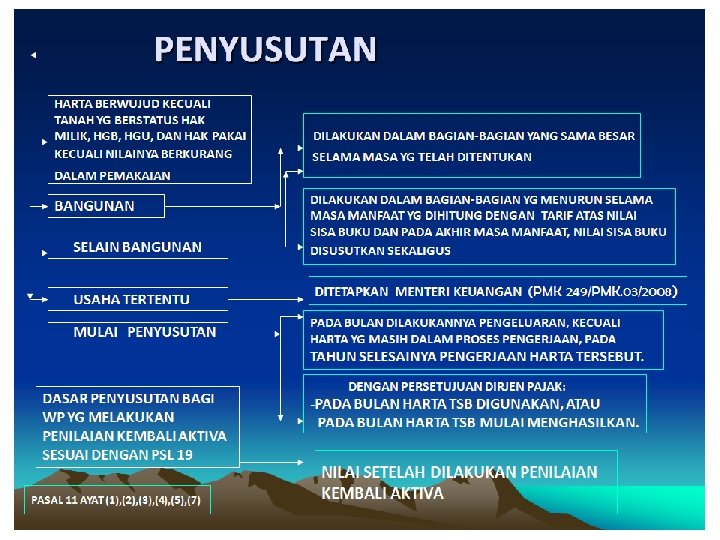

PENYUSUTAN (Pasal 11 UU PPh) n Adalah mekanisme pembebanan atas pengeluaran yg masa manfaatnya lebih dari 1 (satu) th yg berkaitan dengan aktiva tetap berwujud. n Contoh Pengeluaran yang dapat disusutkan secara fiskal adalah pengeluaran untuk pembelian, pendirian, penambahan, perbaikan, dan perubahan harta berwujud. n Penentuan harga perolehan disamping nilai pembelian dimasukkan juga biaya-biaya perolehan : bea impor, Pajak Masukan yang tidak dapat dikreditkan, setiap biaya yang dapat diatribusikan secara langsung sampai aktiva siap digunakan, termasuk : Initial delivery, installation cost, biaya persiapan tempat, biaya profesional (arsitek, insinyur dsb), sedang potongan harga/rabat mengurangi harga perolehan.

HARTA YG DAPAT DISUSUTKAN • • Harta yang dimiliki dan digunakan untuk mendapatkan, menagih dan memelihara penghasilan yang masa manfaatnya lebih dari satu tahun, kecuali tanah. Aktiva tetap adalah aktiva berwujud yang diperoleh dalam bentuk siap pakai atau dibangun lebih dahulu, yang digunakan dalam operasi perusahaan, tidak dimaksudkan untuk dijual dalam rangka kegiatan normal perusahaan dan mempunyai masa manfaat lebih dari satu tahun

HARTA YG TDK DAPAT DISUSUTKAN • • Tanah, termasuk HGB, HGU, Hak Pakai untuk pertama kalinya. Kecuali nilainya berkurang dalam pemakaian. Sama dengan akuntansi. Harta berwujud yang menurut akuntansi dapat disusutkan, tetapi menurut PPh tidak dapat disusutkan adalah ; 1. Aktiva yang merupakan natura dan kenikmatan bagi pegawai (rumah dinas), kecuali: – Hand Phone dan Sedan (dinas) bisa disusutkan dengan pengakuan 50% dari Harga Perolehannya – Kendaraan u/ antar jemput pegawai 2. Aktiva yang masih status SGU (leasing) dengan Hak Opsi 3. Harta yang dimiliki WP yang tidak digunakan untuk 3 M penghasilan obyek PPh. Apabila dijual laba (rugi) dihitung berdasarkan harga jual dikurangi harga perolehan : - laba merupakan obyek pajak - rugi, tidak boleh dikurangkan dari penghasilan bruto.

METODE PENYUSUTAN: -GARIS LURUS/STRAIGHT LINE METHODE -SALDO MENURUN/ DECLINING BALANCE METHODE

MASA MANFAAT DAN TARIF PENYUSUTAN KELOMPOK HARTA BERWUJUD MASA MANFAAT TARIP PENYUSUTAN GARIS LURUS l. BUKAN BANGUNAN KELOMPOK 1 KELOMPOK 2 KELOMPOK 3 KELOMPOK 4 4 TAHUN 8 TAHUN 16 TAHUN 2 O TAHUN 25% 12, 5% 6. 25% 5% ll. BANGUNAN - PERMANEN - TIDAK PERMANEN 20 TAHUN 10 TAHUN 5% 10% SALDO MENURUN 50% 25% 12, 5% 10%

PERBEDAAN PENYUSUTAN PADA AKUNTANSI DAN DISKAL Akuntansi: Fiskal - Metode: Boleh pilih - Metode: SL/DD - Fixed Asset: All Depr. - Fixed Asset: 3 M - n bulan: Dibulatkan ke atas atau ke bawah - n bulan: Dibulatkan ke atas - Masa Manfaat: justifikasi - Materialitas - Residual Value - Masa Manfaat: ditetapkan - Materialitas: Tdk Kenal - Residual Value: Tdk ada - Taat Azas - SL, NSB akhir tahun disusutkan sekaligus - Kelompok: KMK 520/2000 jo KMK 138/2002; 96/PMK. 03/2009

• Tentukan Masa manfaat aktiva (kelompok aktiva) dengan menggunakan")

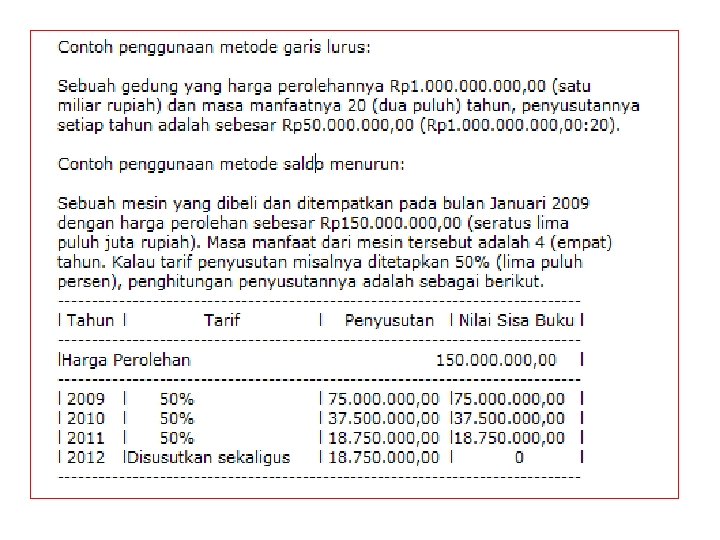

Langkah-langkah Menghitung Penyusutan Fiskal (1) • Tentukan Masa manfaat aktiva (kelompok aktiva) dengan menggunakan Keputusan Menteri Keuangan No. 138/KMK. 04/2002 jo PMK No. 96/PMK. 03/2009 • Tarif penyusutan dan masa manfaat masing-masing aktiva diketahui. • Hitung biaya penyusutan tahun tersebut = Tarif x Dasar Penyusutan • Dasar penyusutan adalah sebagai berikut, untuk metode garis lurus adalah Harga Perolehan, sedang Untuk Saldo Menurun adalah NSBF Akhir Tahun Sebelumnya.

• • Penyusutan menurut fiskal tidak mengenal nilai residu.")

Langkah-langkah Menghitung Penyusutan Fiskal (2) • • Penyusutan menurut fiskal tidak mengenal nilai residu. Penyusutan aktiva diperinci per individu dan untuk peralatan yang kecil-kecil (Small Tools) boleh digabungkan. Saat dimulai penyusutan adalah bulan diperoleh atau terjadi pengeluaran atau bulan selesainya aktiva dibuat/dibangun. Tetapi dengan seijin Direktorat Jendral Pajak boleh menyusutkan pada saat aktiva tersebut sudah memperoleh penghasilan atau digunakan. Sebelum 1 Jan 2001 pendekatan yang dipakai tahun penuh.

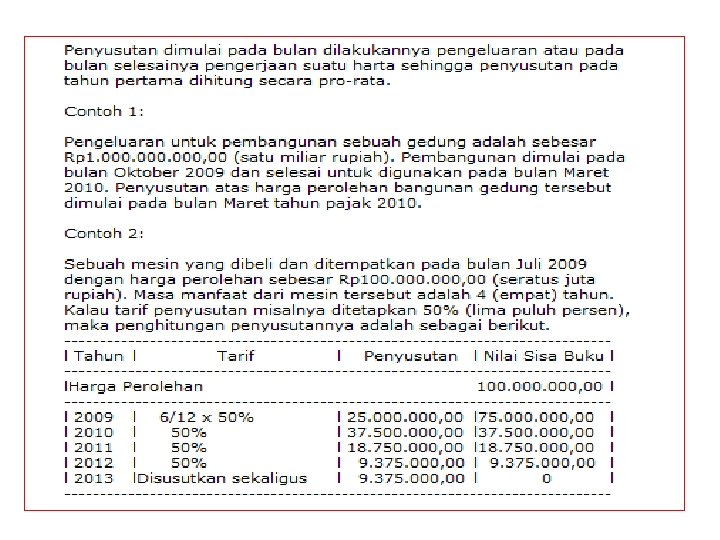

KETENTUAN LAINNYA: 1. Penyusutan aktiva dimulai pada bulan dilakukannya pengeluaran kecuali untuk harta yang masih dalam proses pengerjaan, penyusutannya dimulai pada bulan selesainya pengerjaan harta tersebut. Penyusutan pada tahun pertama dihitung secara pro-rata. Contoh 1 : Pengeluaran untuk pembangunan sebuah gedung adalah sebesar Rp 1. 000. Pembangunan dimulai pada bulan Otober 2009 dan selesai untuk digunakan pada bulan Maret 2010. Penyusutan atas harga perolehan bangunan gedung tersebut dimulai pada bulan Maret tahun pajak 2010.

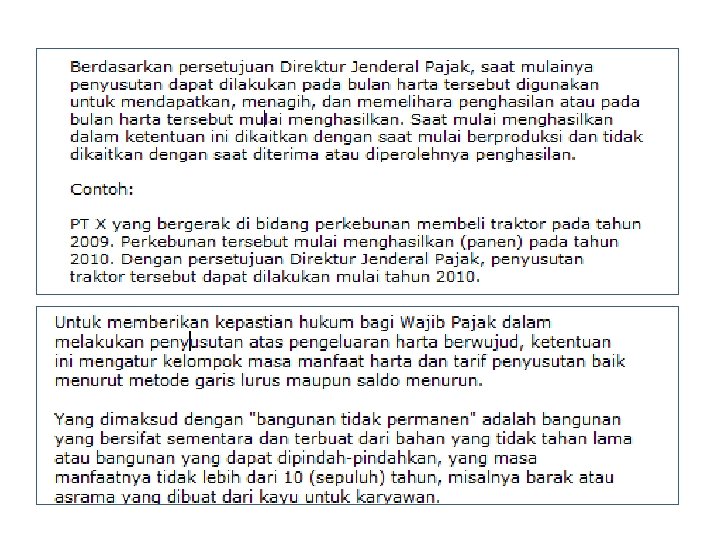

2. Dengan persetujuan Dirjen Pajak, WP dapat melakukan penyusutan mulai pada bulan digunakannya harta tsb untuk mendapatkan, menagih, dan memelihara penghasilan atau pada bulan harta tsb mulai menghasilkan. Contoh : PT X yang bergerak di bidang perkebunan membelitraktor pada tahun 2009. Perkebunan tsb mulai menghasilkan (panen) pada tahun 2010. Dengan persetujuan Dirjen Pajak, penyusutan traktor tsb dapat dilakukan mulai tahun 2010.

3. Penyusutan dengan garis lurus atau saldo menurun dengan usia manfaat harta sesuai dengan PMK 96/PMK. 03/2009 Tgl 15 Mei 2009. 4. Penyusutan dilakukan secara individual. NSB pada akhir masa dibebankan sekaligus. 5. Harta di daerah terpencil seperti mess karyawan, fasilitas kesehatan, fasilitas olah raga (kecuali golf. Boating, pacuan kuda), fasilitas pendidikan dapat disusutkan secara fiskal.

6. Jenis-jenis harta berwujud bukan bangunan pada kelompok 1, kelompok 2, kelompok 3, dan kelompok 4 ditetapkan dalam lampiran I, lampiran III, dan lampiran IV PMK Nomor 96/PMK. 03/2009 Tgl 15 Mei 2009 7. Jenis-jenis harta berwujud bukan bangunan yang tidak tercantum dalam lampiran I, III dan IV, untuk kepentingan penyusutan digunakan masa manfaat dalam kelompok 3.

Biaya Berkaitan dengan Aktiva Tertentu Bus dan Minibus untuk antar jemput karyawan - Kelompok II - Penyusutan - Biaya pemeliharaan, perbaikan rutin, bahan bakar, dll - Dapat dibebankan seluruhnya Kep-220/PJ/2002 Tanggal 18 April 2002 Sedan - Kelompok II - Biaya Penyusutan - Biaya pemeliharaan, perbaikan rutin, BBM, dll - Diakui hanya sebesar 50 % Kep-220/PJ/2002 Tanggal 18 April 2002

Telepon Seluler - Kelompok I - Penyusutan - Biaya langganan/pengisian pulsa - Diakui hanya 50 % SE-09/PJ. 42/2002 Tanggal 17 Mei 2002

HARTA BERWUJUD DENGAN MASA MANFAAT 4 TAHUN")

CONTOH PERHITUNGAN PENYUSUTAN (METODE STRAIGHT LINE/DECLINING BALANCE) HARTA BERWUJUD DENGAN MASA MANFAAT 4 TAHUN HARGA PEROLEHAN = Rp 100. 000. TARIP PENYUSUTAN = 25%. (STRAIGHT LINE) TARIP PENYUSUTAN = 50% (DECLINING BALANCE) METODE GARIS LURUS/ STRAIGHT LINE HARGA PEROLEHAN TH. 1. PENYUSUTAN NILAI SISA BUKU TH. 2 PENYUSUTAN NILAI SISA BUKU TH. 3. PENYUSUTAN NILAI SISA BUKU TH. 4. PENYUSUTAN NILAI SISA BUKU Rp 100. 000. 25% = Rp 25. 000. Rp 75. 000. 25% = Rp 25. 000. Rp 50. 000. 25% = Rp 25. 000. Rp 0. -

HARGA PEROLEHAN TH. 1. PENYUSUTAN 50%")

CONTOH PERHITUNGAN PENYUSUTAN (SALDO MENURUN/ METODE DECLINING BALANCE) HARGA PEROLEHAN TH. 1. PENYUSUTAN 50% = Rp 100. 000. Rp 50. 000. - NILAI SISA BUKU TH. 2. PENYUSUTAN 50% = Rp 50. 000. Rp 25. 000. - NILAI SISA BUKU TH. 3. PENYUSUTAN 50% = Rp 25. 000. Rp 12. 500. 000. - NILAI SISA BUKU TH. 4. PENYUSUTAN 50% = Rp 12. 500. 000. - NILAI SISA BUKU Rp 0. -

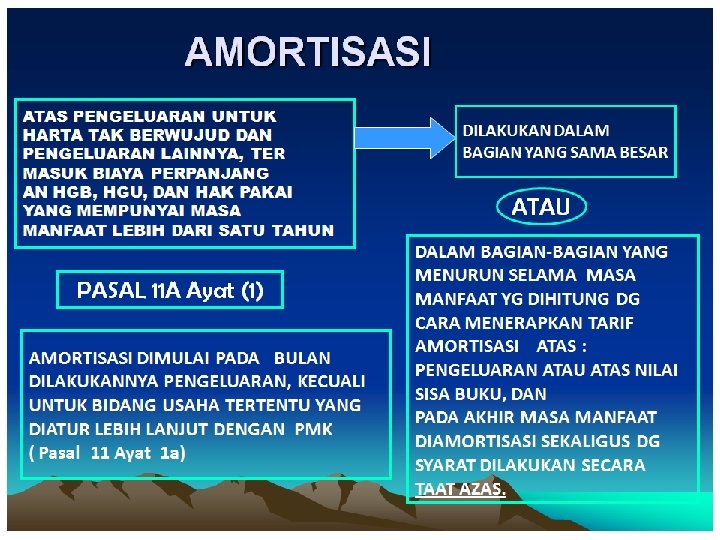

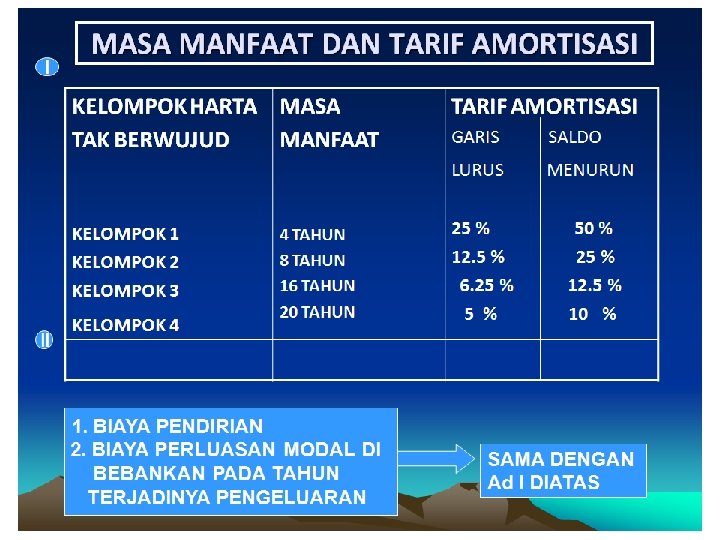

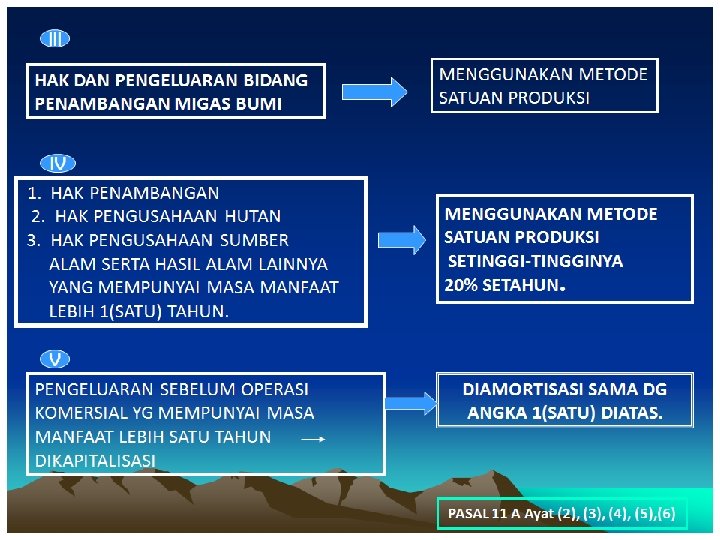

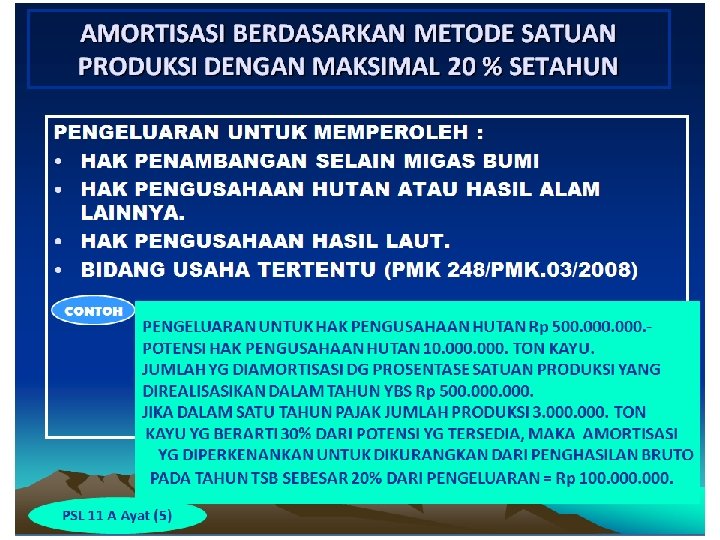

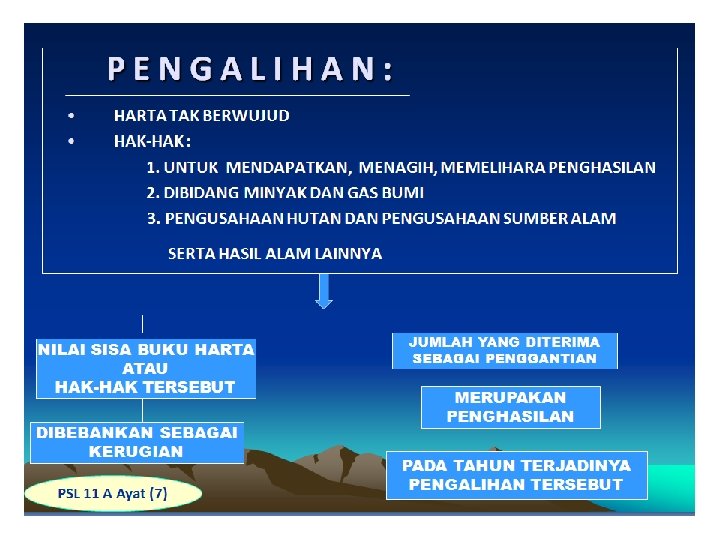

AMORTISASI

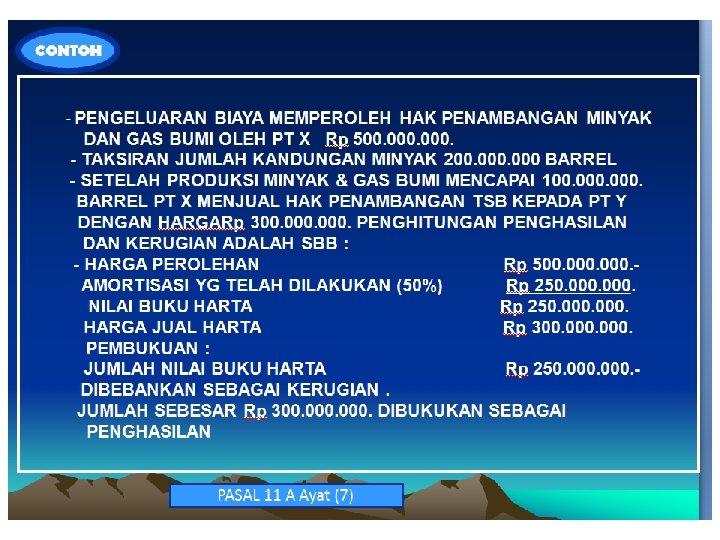

CONTOH:

LATIHAN: PT Arimbi Wood yang memiliki kegiatan usaha perkebunan kayu, membeli 2 buah komputer untuk keperluan kantornya pada bulan Januari 2011 dengan harga Rp. 8. 000, - tiap komputer dan membeli 10 mesin penebang kayu pada bulan Juli 2011. Tugas: Hitung penyusutannya?

SELESAI

- Slides: 34