market risk credit risk liquidity risk operational risk

- Slides: 26

財務風險的主要來源 ± 市場風險 market risk ± 信用風險 credit risk ± 流動性風險 liquidity risk ± 操作風險 operational risk ± 法令風險 legal risk 5

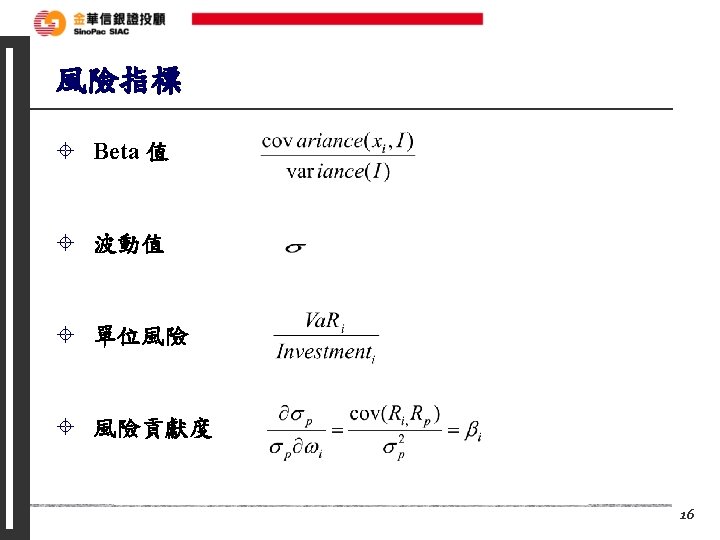

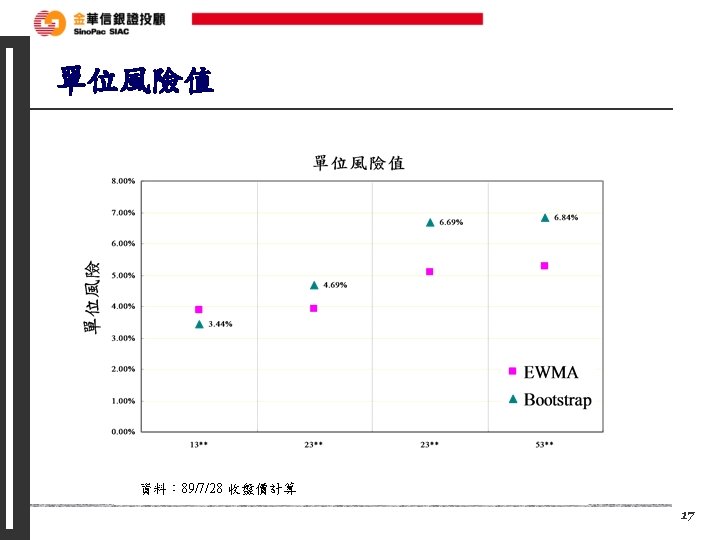

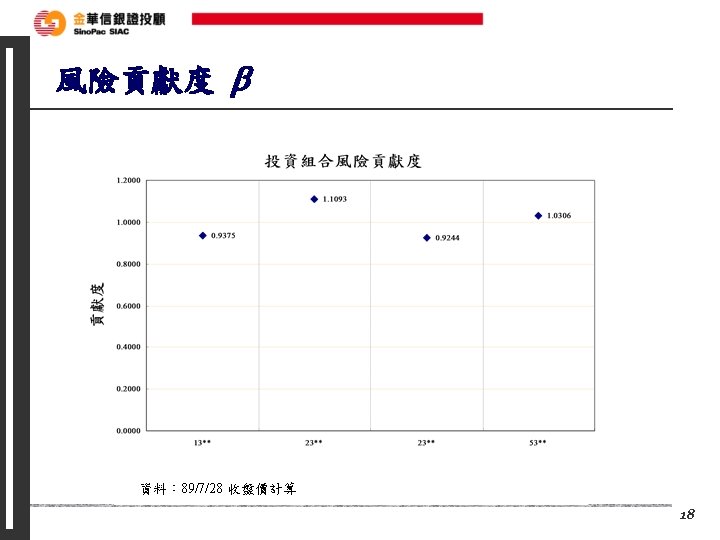

風險值 ± 風險值估算模型 ± Risk Metric Model ± Bootstrap Model ± Va. R值 ± B - Va. R值 15

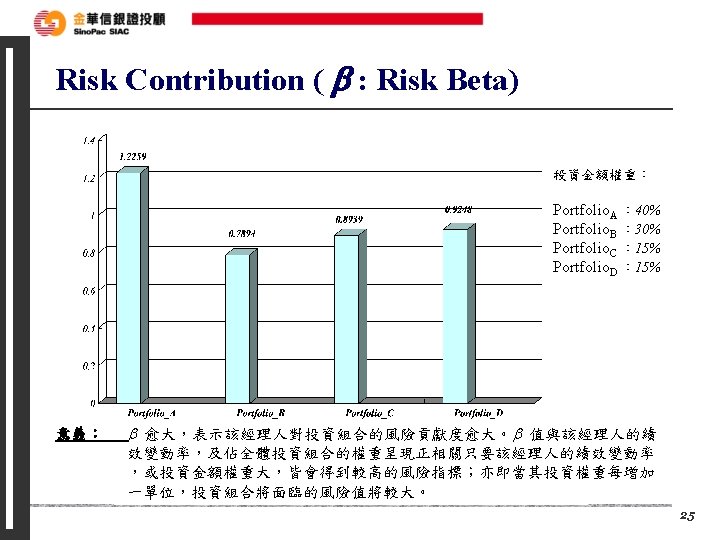

投資績效評估 ± 以 Va. R 模型建構基金管理績效評比 ± 評比指標 ± Adjusted Sharp Ratio (Adjusted by Va. R) ± Benchmark : TWSE ± Benchmark : Total Portfolio ± Va. R ( alpha = 5% ) ± Risk Contribution ± ± Risk ± Risk Source 資料點期間 : 89/01/04~89/06/30 22

A. Sharp Ratio Benchmark : Portfolio Sharp ratio--benchmark: Total portfolio 0. 06 Portfolio. A Portfolio. B Portfolio. C Portfolio. D Portfolio B 0. 04 sharp ratio 0. 02 :- 4. 25% : 4. 88% : 5. 94% :- 1. 51% Portfolio D 0 Portfolio C -0. 02 -0. 04 Portfolio A -0. 06 1 2 3 4 Fund 意義: 一單位風險所得的超額報酬。 當 Sharp Ratio > 0,表示該經理人每承擔一單位風險可得到正值的超額報 酬;否則,相反。 23

Va. R Contribution Va. R for each Fund 35 Portfolio. A Portfolio. B Portfolio. C Portfolio. D Portfolio C 30 Portfolio A frequency 25 Portfolio D Portfolio. B 20 :- 2. 68% :- 1. 73% :- 2. 09% :- 2. 11% Over-all weighted:- 2. 02% 15 10 5 0 -0. 05 -0. 04 -0. 03 -0. 02 -0. 01 0. 02 0. 03 0. 04 return 意義: 當股市發生重挫 (發生機率= 5%),每位經理人可能會產生的日損失率。. Va. R與平均報酬具負相關、與變異數呈正相關。也就是說當交易員的平均報 酬低、或績效變動率大,其相對應的風險相對會較大(Va. R值愈負)。 24