MANAJEMEN UTANG BAB VI DEFINISI Utang Liabilities adalah

MANAJEMEN UTANG BAB VI

adalah kewajiban yg dimiliki oleh pihak perusahaan yang bersumber dari dana")

DEFINISI Utang (Liabilities) adalah kewajiban yg dimiliki oleh pihak perusahaan yang bersumber dari dana eksternal, sprt : pinjaman perbankan, leasing, penjualan obligasi dan sejenisnya. Utang adalah transfer pendapatan masa mendatang untuk meningkatkan konsumsi masa sekarang Secara umum utang terbagi 2 golongan yaitu : 1. Current liabilities atau Short term liabilities (utang jangka pendek atau utang lancar) 2. Non current liabilities atau Long term liabilities (utang jangka panjang)

PERSPEKTIF TERHADAP KEPUTUSAN PENGAMBILAN & PENAMBAHAN UTANG A. Perspekktif manajemen perushaan Utang dilihat sbg sumber dana alternative yg mampu memberikan solusi bersifat kontruktif, baik secara jangka pendek dan jangka panjang. B. Perspektif para pemegang saham Utang adl sumber pendanaan eksternal yg lebih disukai karena : 1. Bunga atas sebagaian besar utang jumlahnya tetap, & jika bunga < dr pengembalian atas asset operasi bersih, selisih tsb akan menjadi keuntungan bagi investor equitas. 2. Bunga merup beban yg dpt mengurangi pajak, sedangkan dividen tidak.

CURRENT LIABILITIES ATAU SHORT TERM LIABILITIES Utang jangka pendek dipakai untuk mendanai kebutuhan yg sifatnya mendukung aktivitas perusahaan yg segera dan tidak bisa ditunda. Umumnya dikembalikan dalam jangka waktu kurang dari 1 (satu)tahun. Contoh : • • Utang dagang Utang wesel Utang pajak Utang gaji lembur Zakat Beban yg masih harus dibayar dll

PT. XYZ NERACA Aktiva Utang Aktiva lancar Utang Lancar Utang Dagang Utang wesel Utang Pajak Aktiva tetap Utang Gaji lembur Beban yng masih harus dibayar Utang Jangka panjang Modal Sendiri

PT. XYZ NERACA Aktiva Utang Aktiva lancar Utang Lancar z. AKAT Aktiva tetap Utang Jangka panjang Modal Sendiri

PERMASALAHAN UMUM BERKAITAN DG CURRENT LIABILITES 1. Kondisi keterlambatan dlm membayar cicilan bunga kredit kepada perbankan, leasing dan sejenisnya secara tepat wak setiap bulannya. 2. Kondisi timbulnya keterlambatan membayar utang dagang yg berakibat pd turunnya kepercayaan perush di mata mitra bisnis. 3. Kondisi keterlambatan mebyar bunga obligasi shg menyebabkan persh hrs melakukan negosiasi dg pemegang obligasi. Jika terus berlanjut mk pemegang obigasi bisa beralih menjadi pemegang saham. Biasa disebut dg obligasi konversi.

secara semesteran, shg menyebabkan turunnya")

4. Keterlmbatan membayar dividen pemegang preffered stock (saham istimewa) secara semesteran, shg menyebabkan turunnya kredibilitas perush dimata public. 5. Terlambat dlm membayar gaji karywan secara tepat waktu. Kondisi menyebabkan perush telah mengalami kondisi tanda-tanda kesulitan keuangan, jika terus berlanjut maka akan terjadi demonstrasi buruh dan karywan yg memiliki bakat keahlian tinggi akan meninggalkan perush.

SOLUSI 1. Menyediakan alokasi dana untuk memabayar kredit tersebut secara sistematis. 2. Kewajiban perush utk selalu mempertahankan posisi keseimbangan antara kewajiban yg hrs tetap dibayar & sejumlah dana yg harus dipakai utk mengaktifkan operasioanal perush secara berkelanjutan. 3. Manajer keuangan berkewajiban secara disiplin utk mengawasi penggunaan alokasi utang jangka pendek yg hanya dipasok dari sumber dana jangka pendek saja. 4. Manajer perush mdlakukan pengawasan secara ketat thd kewajiban membayar gaji karywan, beban listrik, beban telepon, PDAM/Air minum secara tepat waktu & sesuai dengan tanggal jatuh temponya.

NON CURRENT LIABILITIES/LONG-TERM LIABILITIES • Utang jangka panjang dipakai untuk kebutuhan jangka panjang seperti : pembangunan pabrik, pembelian tanah, gedung dsb. • Adapaun yg termasuk utang jangka panjang adalah : Ø Utang obligasi Ø Wesel bayar Ø Utang perbankan yang berkategori panjang Ø dsb

PT. XYZ NERACA Aktiva Utang Aktiva lancar Utang Lancar Aktiva tetap Utang jangka panjang Utang obligasi Wesel bayar Utang Jangka panjang lainnya Modal Sendiri

BEBERAPA MASALAH TERKAIT NON CURRENT LIABILITIES 1. Para manajer keuangan melakukan tindakan gegabah yg tidak terencana dg mengambil dana jangka panjang utk membiayai proyek yg tidak memiliki nilai profitable atau membiayai proyek yg tidak memilki prospek di masa datang. 2. Pihak manajer keuangan memberikan rekomendasi yg bersifat mengejar keuntungan jangka pendek, namun telah menimbulkan dampak jangka panjang. 3. Pada saat perush mengalami himpitan akibat kewajiban membayar utang yg jatuh tempo & dana utk itu blm ada, maka dana yg dipakai adalah alokasi sumber dana jangka panjang utk membayar utang tersebut.

SOLUSI 1. Menghindari penggunaan jangka panjang utk kebutuhan jangka pendek. 2. Menghindari keputusan yg bersifat gegabah & tidak cermat. Namun mengedepankan prinsip kehati-hatian (prudential principle) yg tinggi serta dg konsep manajemen yg terukur. 3. Menghindari menciptakan produk yg tidak memiliki nilai jual secara jangka panjang, namun mngedepankan produk yg bersifat realistis. 4. Memahami kondisi mikro dan makro ekonomi secara jangka panjang baik dlm negeri maupun luar negeri.

LIKUIDITAS DAN FINANCIAL DISTRESS • Jika suatu perush mengalami masalah likuiditas mk sangat memungkinkan peruahaan tersebut memasuki masa kesulitan keuangan (financial distress) & jika tidak cepat diatas maka bisa berakibat kebangkrutan usaha (bankruptcy) • Menurut Plat dan Plat (2002), financial distress adalah sebagai tahap penurunan kondisi keuangan yg terjadi sebelum terjadinya kebngkrutan/likuiditasi.

• Perusahaan tdk akan mengalami kerugian secara tiba 2, namun dlm proses waktu yg berlangsung lama dan itu dpt dilihat dr tanda-tanda • Analisis dapat menggunakan Model kebangkrutan Altman atau model Z-score Altman dg pendekatan analisis diskriminan. • Kategori kebangkrutan :

Kategori Kriteria Keterangan A Sangat Tinggi B Tinggi C Sedang Masih mampu menyelamatkan diri dg tambahan dana yg bersumber dari inter &Eksternal D Rendah Dianggap hanya Mengalami fluktuasi financial temporer Benar-bemar membahayakan Berbahaya

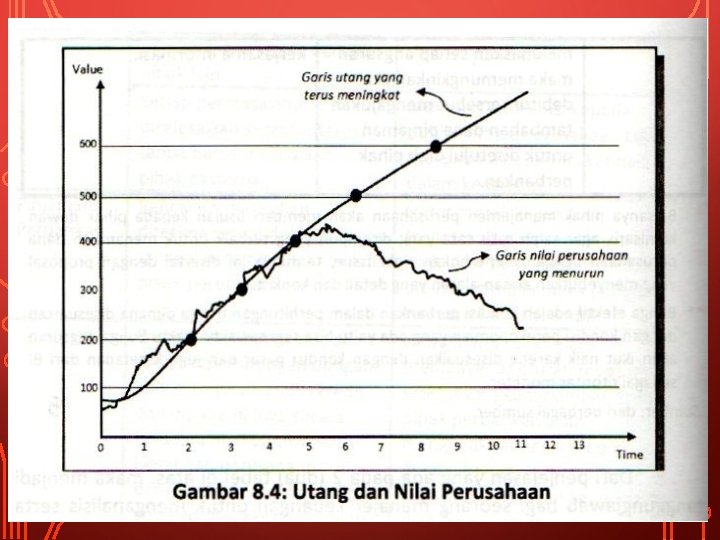

UTANG DAN NILAI PERUSAHAAN • Keputusan berutang merup salah satu solusi mempercept aktivitas produksi dan juga mempertahankan posisi perush utk terus bisa beroperasi. • Utang yg terus tumbuh tanpa pengendalian hanya akan menimbulkan penurunan nilai perushan. Lihat grafik

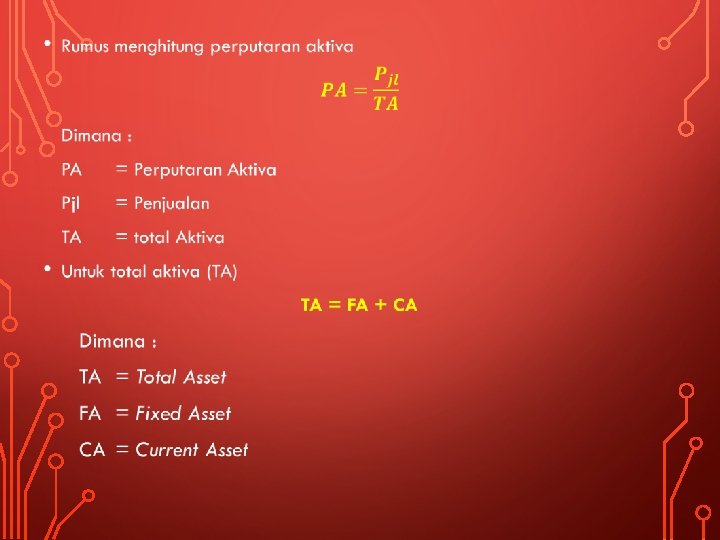

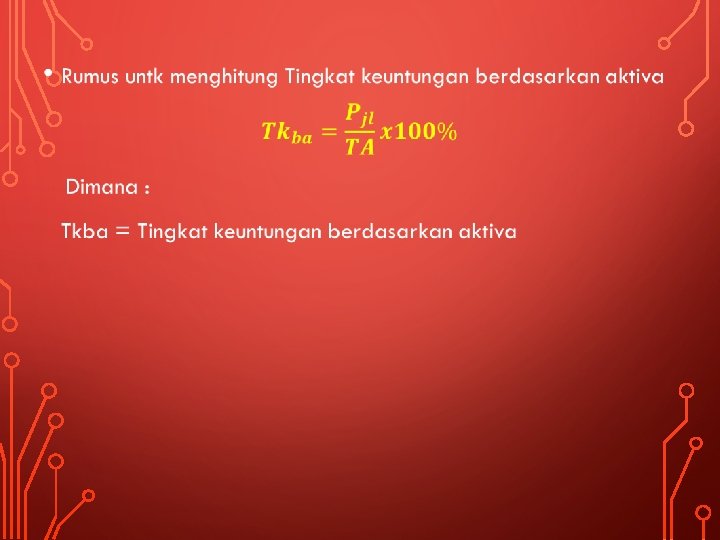

MENGHITUNG PERPUTARAN AKTIVA & TINGKAT KEUNTUNGAN • Bagi suatu perush sangat penting memperhitungkan & mengetahui tingkat perputaran aktiva serta mengetahui tingkat keuntungan berdasarkan aktiva. • Krena utang jika sdh lunas dibayar juga akan berubah menjadi aktiva.

KASUS JIKA UTANG MERUPAKAN SALAH SATU CARA UNTUK MENYELESAIKAN MASALAH DAN SOLUSI UNTUK TERUS DAPAT MEMPERTAHANKAN AKTIVITAS PRODUKSI BISA BERLANGSUNG TERUS. MAKA MENGAPA ADA PEBISNIS YG TIDAK MAMPU MENGELOLA UTANG BAHKAN TERJEBAK PADA UTANG YG TINGGI (EXTREME LEVERAGE). BERIKAN PENJELASAN ANDA.

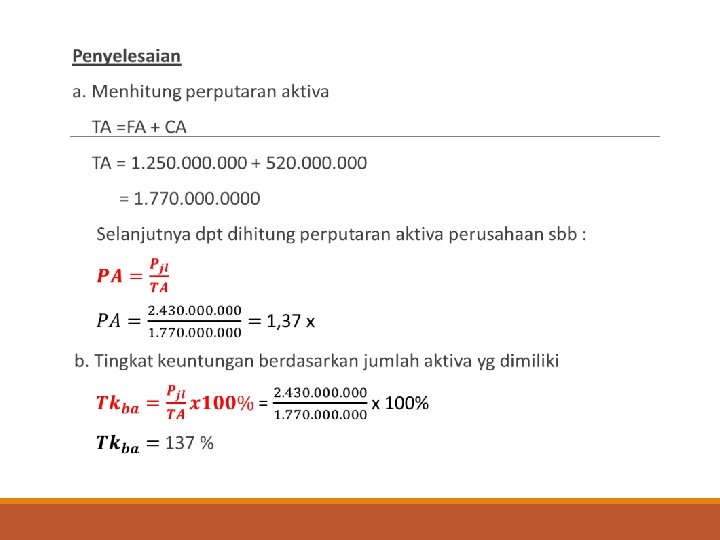

Contoh -1 Pada bulan februari 2012 Manajer Keuangan PT. sepatu Alam Jaya sebesar sedang melakukan kajian dg sluruh staf bagian keuangan dimana hasil kajian memperlihatkan penjualan Rp. 2. 430. 000, -. Dengan penghasilan laba operasi dari penjualan sebesar 12, 5 %. Dalam rangka meraih dan memproleh penjulan tersebut, pihak manajemen perusahaan memperhatikan kondisi neraca yg ada. Dimana kondisi neraca ringkas perushaan adalah sebagai berikut :

Lebih jauh diinfokan bahwa dari jumlah tersebut Rp. 52 juta adalah aktiva likuid. Sehingga berdasarkan data di atas diminta untuk : a. Menghitung perputaran aktiva perusahaan. b. Tingkat keuntungan berdasarkan jumlah aktiva yang dimiliki.

LATIHAN Apabila kondisi penjualan terjadi peningkatan menjadi Rp. 3. 100. 000, atau terjadi penurunan Rp. 2. 100. 0000, -. Maka hitunglah perputaran aktiva dan tingkat keuntungan berdasarkan aktiva pada PT. Sepatu Alam Raya tersebut.

- Slides: 26