MANAJEMEN PIUTANG Pengertian Aktiva yang menunjukkan jumlah tagihan

")

- Slides: 31

MANAJEMEN PIUTANG

Pengertian • Aktiva yang menunjukkan jumlah tagihan yang dimiliki oleh perusahaan sebagai hasil dari penjualan barang atau jasa di dalam legiatan usahanya. • Piutang / Account Receivable menunjukkan adanya kebijaksanaan kredit oleh perusahaan kepada langganan atau customer

Tujuan menginvestasikan dana dalam piutang 1. Untuk meningkatkan volume penjualan 2. Untuk meningkatkan laba 3. Untuk menghadapi persaingan

• Faktor-faktor yang mempengaruhi besarnya investasi dalam piutang 1. Volume penjualan kredit 2. Syarat pembayaran penjualan kredit 3. Ketentuan tentang pembatasan kredit 4. Kebijaksanaan dalam mengumpulkan piutang 5. Kebiasaan membayar dari pelanggan

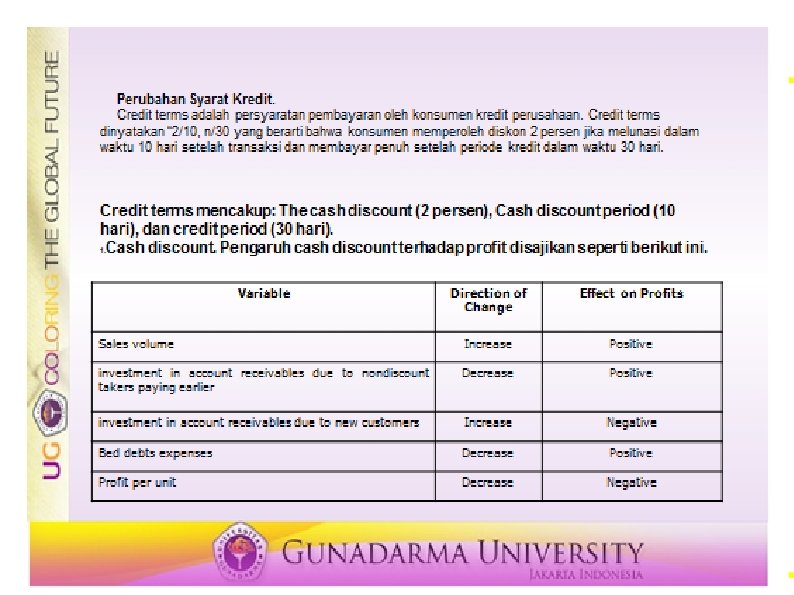

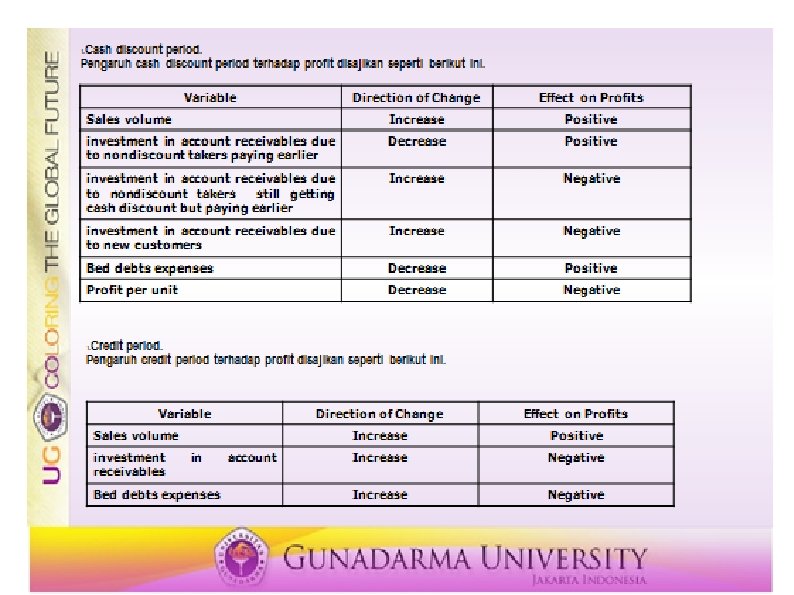

Tiga aspek penting dalam manajemen piutang 1. Kebijaksanaan kredit 1. Penetapan standar kredit 2. Analisis kredit 2. Penetapan jangka waktu kredit 1. Cash discount 2. Periode cash discount 3. Periode credit 3. Kebijaksanaan pengumpulan

• Biaya-biaya piutang 1. Biaya pembelanjaan piutang 2. Biaya administrasi 3. Biaya pengumpulan piutang 4. Kerugian piutang tidak tertagih

• Pendekatan Kelas resiko Kerugian piutang Kebijakan kredit I II IV V 0% 1– 3% 4– 6% 7– 9% ≥ 10 % Kredit dengan persyaratan lunak Kredit dengan persyaratan ketat Cash on delivery ( tunai ) Cash before delivery ( dibayar dimuka ) Tidak diberi kredit

• Keputusan Laba 1. Peramalan penjualan 2. Penentuan Harga Pokok Penjualan 3. Peramalan Biaya administrasi, Pengumpulan piutang dan Piutang tidak tertagih 4. Peramalan tingkat diskon 5. Peramalan rata-rata hari pengumpulan piutang 6. Peramalan rata-rata pitang 7. Perhitungan tambahan biaya atas investasi piutang

Seleksi Kredit. • Persaingan tinggi secara kredit perusahaan penjualan • Piutang dagang (account receivables) merupakan rekening untuk menampung hasil penjualan secara kredit. • investasi pada piutang ini relative besar. Untuk perusahaan manufaktur, besarnya piutang dagang kurang lebih 37 persen dari asset lancer dan 16 persen dari total asset. • Seleksi kredit adalah keputusan apakah memberikan kredit kepada konsumen dan nilai kreditnya.

5 C untuk kredit. • Character of customers yaitu catatan dari konsumen berkenaan dengan kewajiban-kewajiban pada masa lalu • Capacity of customers yaitu kemampuan konsumen dalam melunasi hutangnya yang ditunjukkan dengan rasio likuiditas • Capital of customers yaitu kemampuan financial dari konsumen yang ditunjukkan dengan posisi kepemilikan (rasio debt to equity) • Collateral of customers yaitu jumlah jaminan harta dari konsumen terhadap hutang • Conditions yaitu kondisi perekonomian dan bisnis secara umum yang mempengaruhi kemampuan konsumen dalam melunasi kredit.

Analisis Informasi kredit. • Analisis kredit adalah evaluasi terhadap pemohon kredit. Selain itu, perusahaan juga harus menentukan line of credit yakni jumlah maksimum pemberian kredit kepada konsumen pada satu waktu.

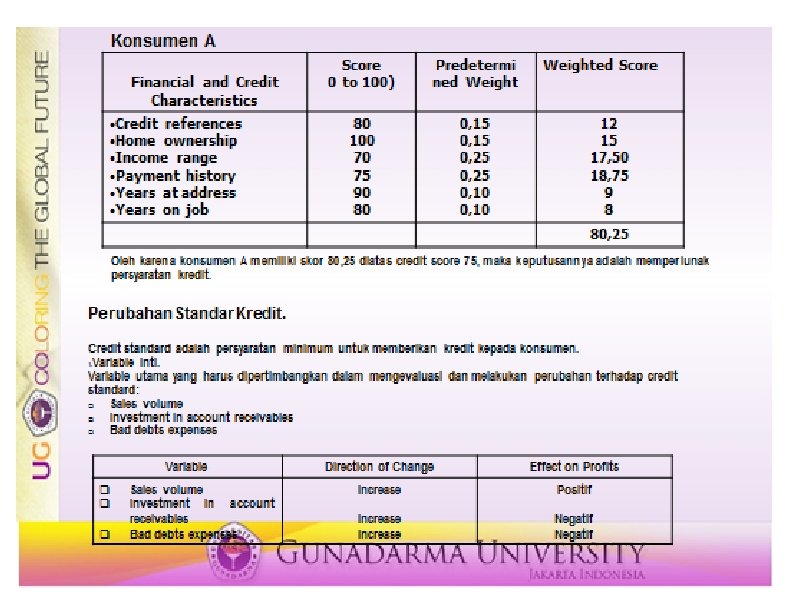

Credit Scoring. • Credit scoring adalah prosedur yang memberikan skor yang mencerminkan kemampuan dari pemohon kredit secara keseluruhan yang diturunkan dari rata-rata skor tertimbang yang diperoleh dari berbagai karakteristik fiannsial dan lainnya.

• Contoh. • Standar kredit untuk perusahaan YYY Credit Score > 75 65 – 75 < 65 Action Extend standard credit terms Extend limited credit, if account is properly maintained. Convert to standard credit terms after one year Reject application

RASI 0 FINANSIAL • 1. Average Investment Average investment = Total cost of sales Receivable turnover 2. Receivable Turnover Receivable turnover = atau 360 hari periode kredit = Net credit sales Average receivables

3. Cost of Marginal Investment Rate of return x Marginal Investment 4. Cost of Bad Debt % piutang ragu-ragu x Penjualan 5. Cost of Cash Discount % cash discount x Penjualan dlm periode tsb

Contoh Soal • Perusahaan Karunia dalam tahun 2014 telah menjual hasil produksinya sebanyak 10. 000 unit. Untuk tahun yang akan datang diusulkan agar periode kredit dirubah, sehingga diharapkan penjualan akan naik sebesar 20 %. Data lain yang diketahui adalah fixed cost Rp. 120. 000, Variabel cost per unit Rp. 16, dan harga jual per unit Rp. 40, -

A. Jika seandainya biaya dan harga jual per unit tidak berubah, hitunglah 1. Average cost th 2014 dan 2015 2. Kontribusi kenaikan penjualan terhadap profit dari rencana yg diusulkan

• B. Jika seandainya perusahaan Karunia sekarang ini dianggap menjual secara kredit dengan Average collection period 30 hari dan diusulkan untuk diperpanjang menjadi 60 hari, rate of return yang diharapkan menjadi 20 5, maka hitunglah : • 1. Average investment • 2. Cost of marginal investment

C. Apabila perusahaan Karunia mempunyai bad debt untuk tahun ini rata-rata 1 % dan tahun yang akan datang diperkirakan menjadi 3 %, hitunglah ; 1. Cost of marginal debt 2. Bagaimana akibatnya terhadap rencana yg diusulkan

Pemecahan A. Average cost Tahun 2014 Total cost = Rp. 120. 000 + Rp. 16 ( 10. 000 unit) = Rp. 120. 000 + Rp. 160. 000 = Rp 280. 000 Average cost per unit = 280. 000 / 10. 000 = Rp. 28, - /unit Tahun 2015 Total cost = Rp. 120. 000 + Rp. 16 ( 12. 000 unit) = Rp. 120. 000 + Rp. 192. 000 = Rp 312. 000 Average cost per unit = 312. 000 / 12. 000 = Rp. 26, - /unit

Kontribusi kenaikan penjualan Tahun 2015 Penjualan 12. 000 x Rp 40 Fixe 4 d cost = Rp 480. 000 Rp. 120. 000 Variabel cost 12. 000 unit x Rp 16 Rp. 192. 000 Total cost = Rp 312. 000 Profit = Rp 168. 000

• Kontribusi kenaikan penjualan • Tahun 2014 • Penjualan 10. 000 x Rp 40 • Fixe 4 d cost = Rp 400. 000 Rp. 120. 000 • Variabel cost • 10. 000 unit x Rp 16 Rp. 160. 000 • Total cost = Rp 280. 000 • Profit = Rp 120. 000

• Tambahan profit yang diperoleh = Rp. 168. 000 – Rp 120. 000 = Rp 48. 000 Perubahan periode kredit bisa dilakukan karena profit yang akan diperoleh sebesar Rp 48. 000 atau 40 % dari profit yang diterima pd tahun 2014

B. Average investment Tahun 2014 Total cost = Rp 280. 000 Receivable turnover = 360 hari = 12 X 30 hari Average investment = Rp. 280. 000 = Rp. 23. 333 12

B. Average investment Tahun 2015 Total cost = Rp 312. 000 Receivable turnover = 360 hari = 6 X 60 hari Average investment = Rp. 312. 000 = Rp. 52. 000 6

Cost of Marginal Investment Average Investment 2015 = Rp 52. 000 Average Investment 2015 = Rp 23. 333 Rp 28. 667 Cost of Marginal Investment = 20 % x Rp 28. 667 = Rp 5. 733, 40 Rp. 48. 000 > Rp. 5. 733, 40

C. Cost of Marginal Bad Debt Tahun 2015. Penjualan = Rp 480. 000 Cost of bad debt = ( 0, 03) (480. 000) Tahun 2014. Penjualan = Rp 400. 000 Cost of bad debt = ( 0, 01) (400. 000) Akibat terhadap rencana Cost of marginal bad debt Cost of marginal investment Total cost = Rp. 14. 400 = Rp. 4. 000 Rp. 10. 400 = Rp 5. 733, 40 = Rp 16. 133, 40 Rp. 48. 000 > Rp. 16. 133, 40

THANK YOU