MANAJEMEN MODAL KERJA WORKING CAPITAL Rita Tri Yusnita

Rita Tri Yusnita, SE. , MM.")

■ Adalah Dana yang diperlukan untuk memenuhi kebutuhan operasional")

Perusahaan Dagang Jaya Niaga memiliki data mengenai modal")

Suatu perusahaan Industri “B” memiliki data tentang modal kerja")

…lanjutan Rata-rata pengeluaran kas setiap hari: Pembelian bahan mentah")

- Slides: 22

MANAJEMEN MODAL KERJA (WORKING CAPITAL) Rita Tri Yusnita, SE. , MM.

Pengertian Modal Kerja (Working Capital) ■ Adalah Dana yang diperlukan untuk memenuhi kebutuhan operasional perusahaan sehari-hari seperti pembelian bahan baku, pembelian barang dagangan, pembayaran gaji dan upah, membayar hutang, dll. Menurut Eugene F. Brigham dan Joel F. Houston, ■ Modal kerja adalah investasi sebuah perusahaan pada aktiva jangka pendek (kas, sekuritas, persediaan dan piutang).

Terminologi Modal Kerja Bruto Modal Kerja Neto / Bersih Modal Kerja Operasi Bersih Siklus Konversi Kas • Secara sederhana mengacu pada asset lancar yang digunakan dalam operasi • Aset lancar dikurangi kewajiban/hutang lancar • Aset lancar dikurangi kewajiban lancar yang tidak dikenakan bunga • Berapa lama dana terikat dalam modal kerja, atau berapa lama waktu antara pembayaran untuk modal kerja dan penagihan kas dari penjualan modal kerja tersebut.

TUJUAN MANAJEMEN MODAL KERJA 1. Mengelola aktiva lancar dan hutang lancar 2. Diperoleh modal kerja neto yang layak 3. Menjamin likuiditas perusahaan

Konsep Modal Kerja KONSEP KUANTITATIF • Konsep ini disebut modal kerja bruto (gross working capital) • Seluruh asset lancar KONSEP KUALITATIF • Konsep ini disebut dengan modal kerja neto (net working capital). • Total asset lancar dikurangi total kewajiban lancar KONSEP FUNGSIONAL • konsep ini menitikberatkan pada fungsi dari dana dalam menghasilkan pendapatan (income) dari usaha pokok perusahaan. • Setiap dana yang digunakan dalam perusahaan dimaksudkan untuk menghasilkan pendapatan

Jenis Modal Kerja Permanen Modal Kerja Primer Modal Kerja Normal Modal Kerja Variabel Modal Kerja Musiman Modal Kerja Siklis Modal Kerja Darurat

Modal Kerja Permanen Modal Kerja Primer Modal Kerja Normal • Jumlah modal kerja minimum yang harus ada perusahaan untuk menjamin kontinuitas usaha • Jumlah modal kerja yang diperlukan untuk menyelenggarakan luas produksi normal

Modal Kerja Variabel Modal Kerja Musiman • modal kerja yang jumlahnya berubah-ubah karena pengaruh fluktuasi musim • Contoh; saat panen tebu maka dibutuhkan modal kerja cukup besar utk memproduksi gula, saat menjelang Lebaran Modal Kerja Siklis • modal kerja yang jumlahnya berubah-ubah karena fluktuasi konjungtur • Contoh; karena keadaan ekonomi, keadaan ekonomi baik, maka kebutuhan modal kerja meningkat Modal Kerja Darurat • modal kerja yang jumlahnya berubah-ubah karena adanya keadaan darurat yang tidak diketahui/diduga sebelumnya • Contoh; pemogokan kerja, banjir/bencana alam, perubahan peraturan ekonomi yang mendadak

Perputaran Modal Kerja ■ Perputaran modal kerja pada perusahaan dagang, alurnya lebih pendek bila dibandingkan dengan perusahaan industri/manufaktur ■ Pada Perusahaan Dagang – Penjualan Tunai Barang Dagangan KAS 1 Pembelian Penjualan Kas 2 Penerimaan Uang

Perputaran Modal kerja ■ Pada Perusahaan Dagang – Penjualan Kredit Kas 1 Barang Dagangan Pembelian Piutang Penjualan Kredit Kas 2 Penerimaan Uang

Perputaran Modal kerja ■ Pada Perusahaan Industri / Manufaktur Proses Produksi Bahan Baku Kas 1 Upah Buruh Barang Jadi Piutang Kas 2 Biaya Overhead Pabrik Penjualan Penerimaan Uang

Menentukan Kebutuhan Modal Kerja ■ Besarnya modal kerja yang bersifat permanen maupun variabel perlu ditentukan dengan baik agar efektif dan efisien. ■ Terdapat 2 metode untuk menentukan kebutuhan modal kerja: 1. Metode Keterikatan 2. Metode Perputaran Modal Kerja

Menentukan Kebutuhan Modal Kerja Metode Keterikatan ■ Perlu diperhatikan 2 Faktor yang mempengaruhinya: 1. periode terikatnya modal kerja (Kas— Kas) 2. pengeluaran kas setiap hari Metode Perputaran Modal Kerja ■ Ditentukan oleh: Ø Periode perputaran elemen modal kerja, yaitu perputaran kas, perputaran piutang usaha, perputaran persediaan

Ilustrasi Metode Keterikatan Dana (perusahaan dagang) Perusahaan Dagang Jaya Niaga memiliki data mengenai modal kerja sebagai berikut : Rata-rata periode terikatnya modal kerja : Lamanya barang disimpan 7 hari Lamanya pengumpulan piutang 13 hari Jumlah 20 hari Rata-rata pengeluaran kas setiap hari: Pembelian barang dagangan Upah karyawan Biaya Administrasi dan Umum Biaya penjualan Biaya lainnya Jumlah Rp. 1. 000 Rp. 100. 000 Rp. 10. 000 Rp. 35. 000 Rp. 1. 150. 000 Ditetapkan jumlah kas minimal Rp. 250. 000, maka jumlah kebutuhan modal kerja: Kebutuhan MK = Periode terikatnya modal kerja x pengeluaran kas/hari + kas minimal = 20 x Rp. 1. 150. 000 + Rp. 250. 000 = Rp. 23. 250. 000, -

Ilustrasi Metode Keterikatan Dana (manufaktur) Suatu perusahaan Industri “B” memiliki data tentang modal kerja sebagai berikut : Rata-rata periode terikatnya modal kerja : Lamanya bahan mentah disimpan 7 hari Proses produksi 6 hari Barang jadi disimpan 5 hari Pengumpulan piutang 12 hari Jumlah 30 hari

Ilustrasi Metode Keterikatan Dana (manufaktur) …lanjutan Rata-rata pengeluaran kas setiap hari: Pembelian bahan mentah Rp. 200. 000 Upah karyawan Rp. 150. 000 Biaya Adm dan umum Rp. 30. 000 Biaya penjualan Rp. 25. 000 Biaya lainnya Rp. 15. 000 Jumlah Rp. 420. 000 Ditetapkan jumlah kas minimal Rp. 200. 000, maka jumlah modal kerja : Keb. MK = Periode terikatnya modal kerja x pengeluaran kas/hari + kas minimal = 30 x Rp. 420. 000 + Rp. 200. 000 = Rp. 12. 800. 000, -

Ilustrasi METODE PERPUTARAN MODAL KERJA Diketahui data berikut ini PERUSAHAAN “JAYA” NERACA PER 31 DESEMBER 2013 (DALAM RIBUAN RUPIAH) Kas 462. 500 Utang Dagang 1. 375. 000 Piutang Dagang 1. 925. 000 Utang Bank 437. 500 Persediaan 2. 300. 000 Utang Wesel 875. 000 Total Aktiva Lancar 4. 687. 500 Total Utang Lancar Aktiva Tetap Neto Total Aktiva 10. 437. 500 Utang Jangka Panjang 2. 687. 500 4. 500. 000 Modal Saham 4. 750. 000 Laba Ditahan 3. 187. 500 15. 125. 000 Total Utang & Modal 15. 125. 000

Ilustrasi METODE PERPUTARAN MODAL KERJA . . lanjutan PERUSAHAAN “JAYA” LAPORAN LABA RUGI UNTUK PERIODE 2013 (DALAM RIBUAN RUPIAH) Penjualan Harga Pokok Penjualan 60. 000 (42. 500. 000) Laba Bruto 17. 500. 000 Biaya Operasi: Admin & Umum (6. 250. 000) EBIT 11. 250. 000 Bunga (3. 750. 000) EBT Pajak Penghasilan 30% EAT 7. 500. 000 (2. 250. 000) 5. 250. 000 Diperkirakan pada tahun depan perusahaan akan mampu menjual produknya sebesar Rp 75. 000

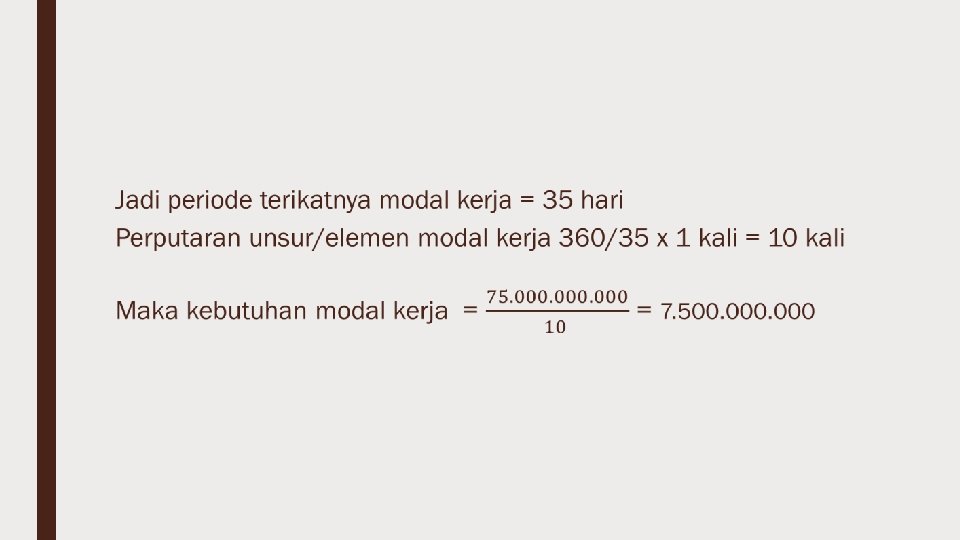

Dengan asumsi 1 tahun = 360 hari PERIODE TERIKATNYA MODAL KERJA: Kas 360/130 = 2 hari Piutang 360/ 31 = 12 hari Persediaan 360/ 18 = 20 hari JUMLAH 35 hari

tugas ■ Diketahui

TERIMA KASIH