MANAJEMEN MODAL KERJA WORKING CAPITAL MANAGEMENT Materi 3

Materi 3")

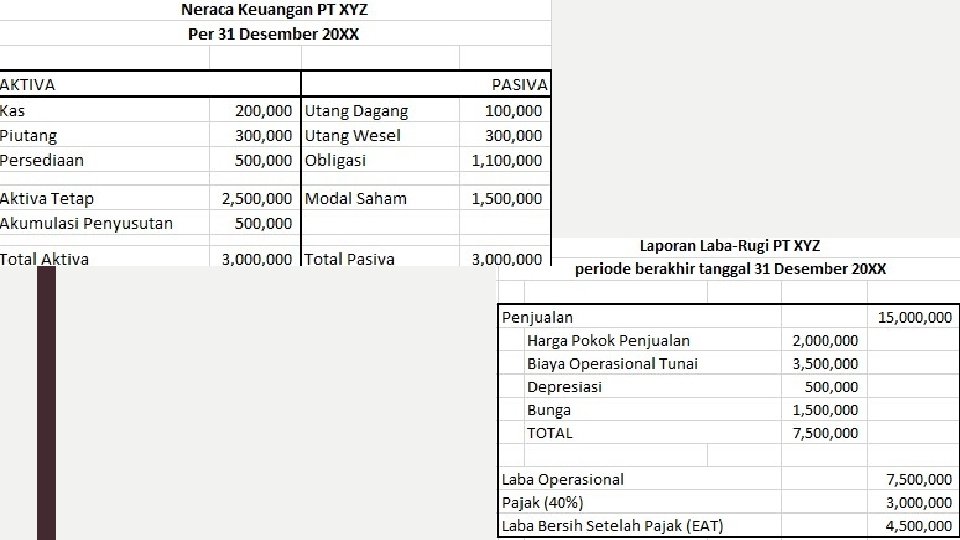

yang dimiliki perusahaan")

■")

■")

■")

- Slides: 19

MANAJEMEN MODAL KERJA (WORKING CAPITAL MANAGEMENT) Materi 3

Materi Pembelajaran ■ ■ ■ Konsep Dasar Manajemen Modal Kerja Jenis-Jenis Modal Kerja Faktor-Faktor Yang Mempengaruhi Modal Kerja Kebijakan Investasi & Pendanaan Modal Kerja Perhitungan Kebutuhan Modal Kerja – Periode Perputaran Modal Kerja – Perhitungan Kebutuhan Kas Rata-Rata

Review sekilas pandang… Fungsi Manajemen Keuangan • Keputusan Investasi • Keputusan Pendanaan • Keputusan Modal Kerja Kebijakan Modal Kerja mengacu pada Rasio Likuiditas 60% waktu kerja manajer

Konsep Dasar Manajemen Modal Kerja ■ Modal kerja kotor, yaitu sama dengan jumlah Aktiva Lancar (= Kas + Piutang Usaha atau Dagang + Persediaan) ■ Modal kerja bersih (Net Working Capital), yaitu sama dengan Jumlah Aktiva Lancar (Operasional) dikurangi dengan Jumlah Utang Lancar (Operasional). ■ Aktiva Lancar Operasional Kas + Piutang Usaha atau Dagang + Persediaan ■ Utang Lancar Operasional Utang Dagang + Utang Akrual (Utang Gaji dan Utang Pajak)

Mengapa Perusahaan Harus Punya Modal Kerja? KETIDAKSEMPURNAAN PASAR, ada risk-return trade off dimana akan lebih baik bagi perusahaan memiliki semakin banyak modal kerja untuk meminimalisir risiko (meskipun profitabilitas bisa dikorbankan karenanya) ■ Biaya Transaksi mencakup Biaya Eksplisit (biaya komisi pembelian / penjualan aset) + Biaya Implisit (harga terlalu murah/mahal jika perusahaan menjual/membeli suatu aset dengan terburu-buru) ■ Keterlambatan Aktivitas seringkali bisa terjadi, misalnya, keterlambatan kedatangan bahan mentah, produk jadi tidak bisa langsung dikirim ke distributor, atau permintaan produk tidak diketahui dengan pasti [Konsep ideal: Just-In-Time] ■ Kemungkinan Kebangkrutan penjualan tinggi, namun kebanyakan dari penjualan kredit yang menyebabkan tidak adanya cukup kas untuk membayar utang jangka pendek.

Faktor-Faktor Yang Mempengaruhi Tingkat Modal Kerja Aktiva Lancar Utang Lancar • Karakteristik Bisnis • Ukuran Perusahaan • Aktivitas Perusahaan • Stabilitas Penjualan Perusahaan • Faktor eksternal: karakteristik industri • Faktor internal: kebijakan manajemen

Kebijakan Investasi Modal Kerja ■ Berdasarkan jumlah modal kerja (aktiva lancar) yang dimiliki perusahaan untuk mencapai penjualan tertentu, kebijakan investasi modal kerja dibedakan menjadi: ü Kebijakan Konservatif jumlah aktiva lancar banyak, risiko rendah dan profitabilitas rendah. ü Kebijakan Moderat jumlah aktiva lancar sedang, risiko sedang dan profitabilitas sedang. ü Kebijakan Agresif jumlah aktiva lancar sedikit, risiko tinggi dan profitabilitas tinggi.

Kebijakan Investasi Modal Kerja Gambar grafik kebijakan investasi modal kerja Aktiva Konservatif Moderat Aktiva lancar Aktiva tetap Agresif Penjualan

Kebijakan Pembelanjaan Modal Kerja Berdasarkan jenis sumber dana yang dipakai untuk membelanjai modal kerja (aktiva lancar) suatu perusahaan, kebijakan pembelanjaan modal kerja dibedakan menjadi: v Kebijakan konservatif Sebagian aktiva lancar variabel didanai dengan sumber dana jangka pendek. Sementara sebagian lagi aktiva lancar variabel + aktiva lancar permanen + aktiva tetap didanai dengan sumber dana jangka panjang. v Kebijakan moderat/matching Seluruh aktiva lancar variabel didanai dengan dana jangka pendek. Sementara seluruh aktiva lancar permanen + aktiva tetap didanai dengan dana jangka panjang. v Kebijakan agresif Seluruh aktiva lancar variabel dan sebagian aktiva lancar permanen didanai dengan dana jangka pendek. Sementara sebagian lagi aktiva lancar permanen + aktiva tetap dibelanjai dengan dana jangka panjang.

Kebijakan Pembelanjaan Modal Grafik: Kebijakan pembelanjaan konservatif Kerja Aktiva Sumber dana jangka pendek Aktiva lancar variabel Aktiva lancar permanen Sumber dana jangka panjang Aktiva tetap Periode waktu

Kebijakan Pembelanjaan Modal Grafik: Kebijakan pembelanjaan moderat Kerja Aktiva lancar variabel Sumber dana jk. pendek Aktiva lancar permanen Sumber dana jk. panjang Aktiva tetap Periode waktu

Kebijakan Pembelanjaan Modal Grafik: Kebijakan pembelanjaan agresif Kerja Aktiva Sumber dana jk. pendek Aktiva lancar variabel Aktiva lancar permanen Aktiva tetap Sumber dana jk. panjang Periode waktu

Penentuan Kebutuhan Modal Kerja Tahun Depan ■

Metode Persentase Penjualan (Contoh Soal) ■

Metode Perputaran Aset Menghitung kebutuhan modal kerja di masa depan dengan metode ini, terdiri dari 2 langkah: 1) Hitunglah tingkat perputaran masing-masing komponen di rumus modal kerja 2) Dengan menggunakan angka tingkat perputaran di langkah (1) tadi, hitung balik kembali kelima komponen tersebut ke bentuk asalnya namun kali ini menggunakan target penjualan tahun depan (misalnya Rp 18 juta seperti di contoh metode sebelumnya)

Metode Perputaran Aset (Langkah 1) ■

Metode Perputaran Aset (Langkah 2) ■

SELESAI