MANAJEMEN KEUANGAN KEPENGURUSAN KOPERASI SEBAGAI KEPENGURUSAN KOPERASI KREDITSIMPAN

MANAJEMEN KEUANGAN KEPENGURUSAN KOPERASI

SEBAGAI KEPENGURUSAN KOPERASI KREDIT/SIMPAN PINJAM Apa Yang Seharusnya Minimal Anda Ketahui ?

I A L I N REGULASI KEPENGURUSAN USAHA SIMPAN-PINJAM UU PP VISI MISI Roadmap Renstra Poljak

Tujuan Koperasi • Tujuan koperasi bukan memaksimumkan laba/SHU, tetapi memaksimumkan kesejahteraan anggota melalui peningkatan nilai lembaga koperasi. • Nilai lembaga koperasi bisa terukur dan tidak terukur. – Nilai lembaga koperasi bisa terukur tercermin pada modal lembaga koperasi. – Nilai lembaga koperasi yang tak bisa terukur berupa nama baik, citra atau brand image.

Keputusan keuangan dan manfaatnya bagi anggota Keputusan PINJAMAN/ investasi Koperasi Jasa bunga Keputusan pendanaan Beban bunga Bunga bersih atau spread SHU Manfaat ekonomi bagi anggota (kesejahteraan anggota)

Pasar Keuangan • Terdiri atas lembaga dan mekanisme yang memungkinkan terciptanya aliran dana dari fihak yang surplus dana kepada fihak yang defisit dana (memerlukan dana). • Tujuan utamanya : – Menjembatani proses pemindahan dana; – Mendorong pembentukan modal; – Menciptakan harga pasar wajar. • KSP/Kopdit merupakan lembaga intermediasi. • Jadi pasar keuangan berperan penting dalam manajemen keuangan.

•")

Keputusan dibidang keuangan • Keputusan mencari sumber-sumber dana atau penghimpunan modal (financing decision) • Keputusan penggunaan dana atau pemanfaatan modal (investment decision) • Keputusan pendistribusian laba /SHU (distribution decision/deviden policy). • Keputusan keuangan sangat mungkin menentukan keberhasilan ataupun kegagalan koperasi.

Pengertian Manajemen Keuangan • Manajemen keuangan koperasi adalah sebuah aktivitas pencarian modal yg efisien dan penggunaan modal secara efektif, namun tetap memperhatikan prinsip koperasi. • Koperasi simpan pinjam adalah koperasi yang menjalankan usaha simpan pinjam sebagai satu-satunya usaha yang melayani anggota.

AKUNTANSI : mencatat transaksi dari perspektif historis dan berkepentingan menampilkan posisi keuangan kopdit apa adanya secara kronologis. Bekerja dengan dukungan kepastian MANAJEMEN KEUANGAN: menggunakan informasi keuangan dari akuntasi, menganalisis untuk meramalkan masa depan dalam tingkat ketepatan tertentu

1. ALUR KEUANGAN KOPDIT ANGGOTA PEMBERIAN PINJAMAN KOLEKTOR KASIR OPERASIONAL PUSKOPDIT LIKUIDITAS

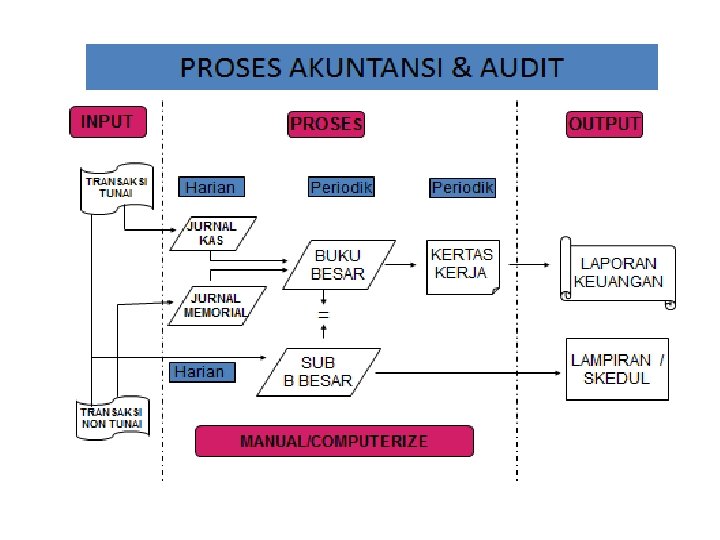

2. ALUR PEMBUKUAN - MANUAL SLIP -SUM -SUK - SM JURNAL BUKU BESAR NERACA SALDO BUKU BANTU : -KSPA - AKTIVA TETAP NERACA LAJUR NERACA & LAPORAN HASIL USAHA

ALUR PEMBUKUAN KOPDIT - SOFTWARE BUKU KAS MANUAL KSPA NERACA SLIP S IKOPDIT/ SICUNDO LAPORAN HASIL USAHA LAPORAN SIMPANAN & PINJAMAN

Kegiatan Kopdit/SKP • KSP wajib menerapkan prinsip kehati-hatian. • KSP wajib mempunyai keyakinan atas kemampuan dan kesanggupan peminjam untuk melunasi pinjaman sesuai perjanjian. • Dalam memberikan pinjaman, KSP wajib menempuh cara yg tidak merugikan KSP dan kepentingan penyimpan. • KSP dilarang melakukan investasi pada sektor riil. • KSP yang menghimpun dana dari anggota harus menyalurkan kembali dalam bentuk pinjaman kpd anggota.

Struktur Keuangan yang Efektif bagi Kopdit/KSP Likuiditas Minimum 10% Simpanan Non Saham 70 - 80% Pinjaman 70 - 80% Modal Saham 10 - 20% Total Kekayaan yang tidak Menghasilkan Maksimum 5% Modal Lembaga Minimum 10% 15

ARUS DANA DAN PENGGUNAAN AKTIVA Kas Piutang Simpanan Investasi Harta/inventaris PENDAPATAN Bunga pinjaman Dividen Uang pangkal Administrasi/Provisi Bunga bank Lain-laain FASIVA Simpanaan non saham Pinjaman pihak 3 Dana dana Simpanan saham Cadangan Penyertaan Hibah SHU BIAYA Bunga simpanan Bunga hutang Beban operasional Organisasi Pendidikan Promosi dll

Pengelolaan Keuangan Permodalan Modal Sendiri Simpanan pokok adalah : 1. Simpanan yang harus dipenuhi oleh setiap orang pada waktu mulai menjadi anggota suatu koperasi. 2. Besarnya tetap dan sama untuk setiap calon anggota. 3. Dapat diminta kembali sesudah keluar dari keanggotaan, dan kalau perlu dikurangi karena kerugian-kerugian yang diderita koperasi. 4. Digunakan untuk modal pokok. Hal ini menanggung risiko rugi dan untung sesuai dengan kehidupan koperasi.

Simpanan wajib 1. 2. Simpanan yang diwajibkan kepada anggota untuk membayar pada waktu tertentu, misalnya sebulan sekali atau setiap kali memasukkan hasil bumi ke koperasi. Dapat diminta kembali dengan cara yang ditentukan koperasi, misalnya sesudah jangka waktu tertentu atau sekian persen dari jumlah total sewaktu-waktu. Hal ini diatur dalam Anggaran Dasar dan Anggaran Rumah Tangga. Simpanan sukarela 1. 2. Simpanan yang besarnya dan waktunya tidak tertentu, tergantung kerelaan anggota atau perjanjian antara anggota dengan koperasi. Dapat berupa simpanan giro (dapat diambil sewaktu-waktu), simpanan deposito (diambil dalam waktu tertentu menurut perjanjian diberi bunga), dan simpanan khusus untuk maksud tertentu misalnya untuk lebaran

Dana Lembaga Dana cadangan Umum atau Risiko adalah sejumlah uang yang diperoleh dari penyisisihan sisa hasi usaha, yang dimaksudkan untuk memupuk modal sendiri dan untuk menutup kerugian koperasi.

Sedangkan penggunaan modal koperasi umumnya dikelompokkan menjadi empat yaitu: 1. Modal kerja atau modal lancar. 2. Modal untuk alat perlengkapan. 3. Modal untuk organisasi 4. Modal untuk uang muka kegiatan.

NERACA • SISI AKTIVA BENTUK-BENTUK ASSET Kas, dll Urutan akun berdasarkan likuiditas • SISI PASIVA SUMBER-SUMBER ASSET hutang, modal, hasil usaha

PERHITUNGAN HASIL USAHA • SISI PENDAPATAN USAHA NON USAHA • SISI BEBAN MODAL PEGAWAI ADMINISTRASI PENYUSUTAN PAJAK PERKOPERASIAN RAT, PENDIDIKAN, DLL

Neraca Laporan Arus")

Siklus Menejemen Keuangan Mendokumentasikan Kinerja Masa Lalu 1 Laporan Laba-Rugi (SHU) Neraca Laporan Arus Kas Memprediksi Kinerja Masa Depan Proyeksi Neraca Proyeksi SHU Proyeksi Kas Menganalisis Kinerja Masa lalu Analisis Rasio Analisis Trend Benchmarks-PEARLS, Penkes/CAMEL

Siklus Menejemen Keuangan Mendokumentasikan Kinerja Masa Lalu Laporan Laba-Rugi Neraca Laporan Cash Flow Memproyeksikan Kinerja Masa depan Budget SHU Budget Kas Budget Neraca Menganalisis Kinerja Masa lalu Analisis Rasio Analisis Tren Benchmarks-PEARLS, Penkes/CAMEL 2

Budgeting/penganggaran • Pembagian tugas Pengurus & CEO/GM: Pengurus: • Mengembangkan kebijakan tentang budgeting CEO/GM: • Menetapkan prioritas budget sesuai sasaran yang sudah ditetapkan • Menyiapkan budget dengan asumsi sesuai prioritas • Merekomendasikan kepada Rapat Anggota untuk mendapatkan pengesahan budget • Melaporkan kepada Pengurus Anggaran terpakai (Actual) vs Budget dengan analisis penyimpangan dari nomor perkiraan kunci • Memantau • Melaksanakan kebijakan

Hubungan Manajemen Keuangan dengan Akuntansi • Hampir setiap keputusan pengurus/manajer bertitik tolak dari data/informasi akuntansi. • Informasi akuntansi tercermin pada Laporan keuangan yang merupakan produk akuntansi sangat relevan untuk pengambilan keputusan. Mis; keputusan pemberian pinjaman, keputusan pendanaan, keputusan struktur modal, keputusan investasi, dll. • Sebelum pengambilan keputusan dilakukan analisis ratio keuangan. Jadi pemahaman laporan keuangan sangat penting bagi pengurus/pengawas/manajer.

Pemahaman laporan keuangan Melalui Persamaan Akuntansi

PENGGUNAAN DANA = HARTA = UTANG Dari kreditor: -Anggota -Kop.")

PERSAMAAN AKUNTANSI (ACCOUNTING EQUATION) PENGGUNAAN DANA = HARTA = UTANG Dari kreditor: -Anggota -Kop. sekunder -Bank -Bukan bank -dll + SUMBER DANA MODAL Dari investor -Anggota -Bukan anggota Dari lembaga: -Cadangan -donasi

Persamaan Akuntansi • Mencatat posisi sumber dana yang dihimpun koperasi meliputi: – – Simpanan anggota berbunga (simpanan non saham) Pinjaman diterima Simpanan anggota (simpanan saham) Modal kelembagaan koperasi (cadangan, donasi) • Mencatat penempatan sumber dana kedalam aset meliputi: – Aset likuid (kas, tabungan/deposito/giro bank, sibuhar/sisuka pd KSP Sekunder) – Aset produktif (pinjaman diberikan, penyertaan) – Aset tetap – Aset lain-lain. • Pencatatan tersebut harus menunjukkan keseimbangan (balance)

HARTA=KEKAYAAN= AKTIVA= ASET UTANG = KEWAJIBAN = LIABILITAS MODAL = EKUITAS = KEKAYAAN BERSIH

Contoh a. b. c. d. e. f. g. h. i. j. k. Diterima simpanan pokok dan simpanan wajib anggota masing-masing 100 jt dan 300 jt. Diberikan pinjaman kepada anggota rp. 350 jt. Potong administrasi rp. 5 jt Diterima tabungan (sibuhar) dari anggota rp. 150 jt. Diterima deposito (sisuka) dari anggota Rp. 450 jt. Dibeli tunai inventaris kantor rp. 50 jt Diberikan pinjaman kepada anggota rp. 400 jt. Potong administrasi rp. 6 jt Diterima angsuran pinjaman: v v Pokok Rp. 60 jt Bunga Rp. 120 jt Dibayar beban-beban usaha Rp. 30 jt Diperhitungkan beban bunga sibuhar rp. 12 jt. Diperhitungkan beban bunga sisuka rp. 21 jt. (masuk sibuhar) Diperhitungkan beban penyusutan inventaris kantor rp. 5 jt.

Persamaan Akuntansi ASET No. Kas KEWAJIBAN + EKUITAS Pinjaman Invent. kantor sibuha r sisuka Str Pokok 100 SMK SHU a 400 300 b -345 c 150 d 350 e -50 f -394 400 6 g 180 -60 120 h -30 350 5 150 350 50 -30 i 12 -12 j 21 -21 k JML -5 261 JML ASET 690 45 -5 183 350 100 996 JML KEWJIBAN & EKUITAS 300 63 996

Laporan sisa(selisih) hasil usaha Laporan arus")

Laporan keuangan • • • Neraca (Posisi Keuangan) Laporan sisa(selisih) hasil usaha Laporan arus kas Laporan perubahan ekuitas Catatan atas laporan keuangan, terdiri dar. I: – Kebijakan akuntansi • • • Penyajian pinjaman deberikan Penyajian aset tetap dan metode penyusutan Pengakuan pendapatan dan beban Alokasi SHU dll – Penjelasan pos-pos (akun-akun) laporan keuangan)

NERACA ASET Kas Pinjaman diberikan Aset Tetap Akumulasi Penyusutan Jumlah Aset KEWAJIBAN & EKUITAS Sibuhar Sisuka Jumlah Kewajiban EKUITAS Simpanan pokok Simpanan Wajib SHU tahun Berjalan Jumlah Ekuitas Jml Kewajiban & Ekuitas PERHITUNGAN HASIL USAHA JUMLAH 261 690 50 -5 996 183 350 533 100 300 63 463 996 URAIAN PENDAPATAN OPERASIONAL Jasa/bunga pinjaman Administrasi Pinjaman Jumlah Pendapatan Op. BEBAN USAHA Beban Bunga Sibuhar Beban Bunga Sisuka Beban Administrasi umum Beban Penyusutan Jumlah Beban Sisa/Selisih Hasil Usaha JUMLAH 120 11 131 12 21 30 5 68 63

Laporan Arus Kas METODE LANGSUNG URAIAN METODE TIDAK LANGSUNG JML ARUS KAS DARI AKTIVITAS OPERASI Penerimaan Sibuhar 183 Penerimaan Sisuka 350 Penerimaan Adm. Pinjaman 11 Penerimaan angsuran pinjaman 60 Pembayaran realisasi pinjaman 750 Pebayaran Beban Adm umum -30 Jumlah -89 ARUS KAS DARI AKTIVITAS INVESTASI Pembelian Inventaris Kantor -50 URAIAN JML ARUS KAS DARI AKTIVITAS OPERASI SHU Tahun Berjalan 63 Penyesuaian penyusutan SHU Dasar Kas 5 68 Kenaikan pinjaman Kenaikan sibuhar Kenaikan Sisuka -690 183 350 Jumlah -89 ARUS KAS DARI AKTIVITAS INVESTASI Pembelian Inventaris Kantor ARUS KAS DARI AKTIVITAS PENDANAAN Penerimaan Simpanan Pokok Penerimaan Simpanan Wajib 100 300 Jumlah 400 Kenaikan (penuranan) Kas 261 Saldo Kas Awal 0 Saldo Kas Akhir 261 -50 100 300 Jumlah 400 Kenaikan (penuranan) Kas 261 Saldo Kas Awal 0 Saldo Kas Akhir 261

Laporan Perubahan Ekuitas Uraian Saldo Awal S. Pokok SMk 0 Cadangan SHU 0 0 Jumlah 0 0 Tahun 20 x 1 Simpanan Pokok 100 Simpanan Wajib 100 300 Cadangan 300 0 SHU Saldo Akhir 20 x 1 100 300 0 0 63 63 63 463

Sampai jumpa. . . Terimakasih.

- Slides: 38