MAL MEVZUATA GRE TACR LETME RKET TRLER VE

Gerçek kişi tacirin ticaret unvanı kısaltılmadan yazılan")

GERÇEK KİŞİLER Ticaret Ünvanıyla İlgili Hatırlatma Not.")

tüzel kişiliği haizdir. Şirketler Türk")

Her ortak, usulüne göre düzenlenmiş ve imza")

Anonim, limited ve kooperatif şirketler, işletme")

- Slides: 46

MALİ MEVZUATA GÖRE TACİR, İŞLETME, ŞİRKET TÜRLERİ VE KURULUŞ İŞLEMLERİ HAZIRLAYAN : Ahmet Salih BOYNER* S. M. Mali Müşavir – Yeminli Bilirkişi * T. C. İstanbul Arel Üniversitesi S. B. E. İşletme A. B. D. Doktora Öğrencisi

Tacir ve Ticari İşletme Kavramları Tacirlerle ilgili genel hükümler özellikle 6102 Sayılı Türk Ticaret Kanunu (T. T. K) ile 213 Sayılı Vergi Usul Kanunu’nda (V. U. K) hüküm altına alınmıştır. Tacir; Ticari bir işletmeyi kısmen dahi olsa kendi adına işleten kişidir. Ticari İşletme; TTK m. 11/I’de ticari işletmeyi “esnaf işletmesi” * için öngörülen sınırı aşan düzeyde gelir sağlamayı hedef tutan faaliyetlerin devamlı ve bağımsız şekilde yürütüldüğü işletmedir. ”. * Ticari İşletme ile Esnaf İşletmesi arasındaki sınır/fark Bakanlar Kurulunca çıkartılacak bir kararname ile gösterilir TTK m. 11/II).

Tacir Olmanın Getirdiği Yükümlülükler • Ticaret siciline kayıt • Ticaret ünvanı kullanmak • Haksız rekabet yasağı • Basiretli bir iş adamı gibi davranmak • İlgili kanunlarda belirtilen defterleri yine kanunlarda belirtilen şekilde belge düzenine uyarak tutmak • İşe başlama, bırakma ve değişiklikleri bildirmek • Kanunlarda belirtilen beyannameleri vermek • Belge düzenlemek, saklamak (kanunlarda belirtilen belgeleri TTK 10 VUK 5 yıl süreyle saklamak) • Yetkililerce istenilen defter belge ve bilgileri vermek • Faiz isteme hakkı • Rehin hakkı • Sözleşme • Kefalet • İnternet sitesi açma yükümlülüğü • Dava ihbar ve ihtarlar • Temsil • Ücret isteme hakkı

Tacirler ülkemizdeki mevcut kanunlara göre çeşitli şekillerde sınıflandırılmaktadır. Tacirlerle ilgili genel hükümler özellikle 6102 Sayılı Türk Ticaret Kanunu (T. T. K) ile 213 Sayılı Vergi Usul Kanunu’nda (V. U. K) hüküm altına alınmıştır.

Tacirlerin Sınıflandırılması T. T. K ya göre TACİRLER aşağıdaki şekilde sınıflandırılırlar: 1. GERÇEK KİŞİ TACİRLER 2. TÜZEL KİŞİ TACİRLER 2. 1 TİCARET ŞİRKETLERİ (ŞAHIS ŞİRKETLERİ) 2. 1. 1 ADİ ŞİRKET 2. 1. 1 KOLLEKTİF ŞİRKET 2. 1. 2 KOMANDİT ŞİRKET 2. 2 SERMAYE ŞİRKETLERİ 2. 2. 1 ANONİM ŞİRKET 2. 2. 2 LİMİTED ŞİRKET 2. 2. 3 KOMANDİT ŞİRKET

Tacirlerin Sınıflandırılması V. U. K ‘na göre TACİRLER aşağıdaki şekilde sınıflandırılırlar: 1. BİRİNCİ SINIF TACİRLER 2. İKİNCİ SINIF TACİRLER 1. 1 STATÜ GEREĞİ BİRİNCİ SINIF TACİRLER (TTK. m. 16). bir ticari işletmeyi işletseler dahi, Devlet, il özel idaresi, belediye köy ile diğer kamu tüzel kişileri, kamuya yararlı dernekler ve gelirinin yarısından fazlasını kamu görevi niteliğindeki işlere harcayan vakıflar, tacir sıfatını kazanmaz. 2. 2 YILLIK ALIM SATIM VE HASILAT TUTARLARINA GÖRE BİRİNCİ SINIF TACİRLER 2. 3 KENDİ İSTEĞİ İLE BİRİNCİ SINIF TACİR OLANLAR

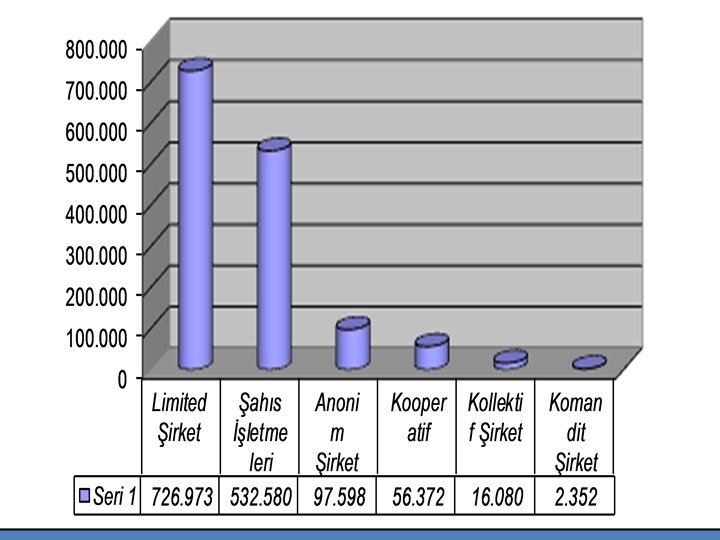

30. 06. 2011 Tarihi İtibariyle Türkiye Geneli Sanayi Ve Ticaret Bakanlığı Verilerine Göre İşletme Tür Ve Sayıları • Anonim Şirket • Limited Şirket • Kollektif Şirket • Komandit Şirket • Kooperatif • Şahıs İşletmeleri 97. 598 726. 973 16. 080 2. 352 56. 372 532. 580 Toplam 1. 431. 955

Limited Şirket 726. 973 51% Şahıs İşletmeleri 532. 580 37% Kollektif Şirket 16. 080 Kooperatif 0, 99% 56. 372 4% Anonim Şirket 97. 598 7% Komandit Şirket 2. 352 0, 01%

TÜRKİYE’DE KOBİ TANIMI 8. 11. 2006 tarih ve 997 sayılı Resmi Gazete’de yayımlanarak yürürlüğe giren, "Küçük ve Orta Büyüklükteki İşletmelerin Tanımı, Nitelikleri ve Sınıflandırılması Hakkında Yönetmelik" ile KOBİ tanımı yapılmıştır. Bu tanıma göre, KOBİ'ler aşağıdaki gibi sınıflandırılmaktadır: a)Mikro işletme: On kişiden az yıllık çalışan istihdam eden ve yıllık net satış hasılatı ya da mali bilançosu bir milyon Yeni Türk Lirasını aşmayan çok küçük ölçekli işletmeler, b)Küçük işletme: Elli kişiden az yıllık çalışan istihdam eden ve yıllık net satış hasılatı ya da mali bilançosu beş milyon Yeni Türk Lirasını aşmayan işletmeler, c) Orta büyüklükteki işletme: İkiyüzelli kişiden az yıllık çalışan istihdam eden ve yıllık net satış hasılatı ya da mali bilançosu yirmibeş milyon Yeni Türk Lirasını aşmayan işletmeler.

KOLLEKTİF ŞİRKET Kollektif şirket ticari bir işletmeyi bir ticaret unvanı altında işletmek amacıyla, gerçek kişiler arasında kurulan ve ortaklarından hiçbirinin sorumluluğu şirket alacaklılarına karşı sınırlanmamış olan şirkettir. Kollektif şirket sözleşmesi yazılı şekle tabidir; ayrıca, sözleşmedeki imzaların noterce onaylanması şarttır. Kollektif şirket sözleşmesine aşağıdaki kayıtların yazılması zorunludur: a) Ortakların ad ve soyadlarıyla yerleşim yerleri ve vatandaşlıkları. b) Şirketin kollektif olduğu. c) Şirketin ticaret unvanı ve merkezi. d) Esaslı noktaları belirtilmiş ve tanımlanmış bir şekilde şirketin işletme konusu. e) Her ortağın sermaye olarak koymayı taahhüt ettiği para miktarı; para niteliğinde olmayan sermayenin değeri ve bu değerin ne suretle biçilmiş olduğu; sermaye olarak kişisel emek konulmuşsa bu emeğin niteliği, kapsamı ve değeri. f) Şirketi temsile yetkili kimselerin ad ve soyadları, bunların yalnız başına mı, yoksa birlikte mi imza koymaya yetkili oldukları.

KOLLEKTİF ŞİRKET KURULUŞ TESCİL İŞLEMLERİ • Ortaklar, emredici hükümlere aykırı olmamak şartıyla, şirket sözleşmesine diledikleri kayıtları koyabilirler. • Sözleşmesi kanuni şekilde yapılmamış veya sözleşmeye konması zorunlu olan kayıtlardan biri veya bazıları eksik yahut geçersiz olan bir kollektif şirket, adi şirket hükmünde olup, hakkında 216 ncı madde hükmü saklı kalmak şartıyla, Türk Borçlar Kanununun adi şirketlere ilişkin hükümleri uygulanır. • Kollektif şirketi kuranlar, şirket sözleşmesinin noterlikçe onaylı bir suretini onay tarihinden itibaren onbeş gün içinde şirket merkezinin bulunduğu yerdeki ticaret siciline vererek şirketin tescilini istemek zorundadır. Suret, sicil müdürlüğünce saklanır ve 213 üncü madde gereğince sözleşmeye konması zorunlu olan kayıtlar ile kanunun emreylediği diğer hususlar tescil ve ilan olunur. • ÖNEMLİ NOT: ORTAKLAR ŞİRKET BORÇLARINDAN DOLAYI SINIRSIZ OLARAK TÜM MAL VARLIKLARI İLE SORUMLUDURLAR.

KOLLEKTİF ŞİRKET KURULUŞ TESCİL İŞLEMLERİ • Kollektif şirket mukavelesi yazılı şekle tabidir, mukaveledeki imzaların noterce tasdiki şarttır. • Kollektif şirket mukavelesinde bulunması zorunlu hususlar şunlardır; • Ortakların ad ve soyadları, ikametgah ve uyrukları ile T. C. Kimlik numaraları (yabancı uyrukluların vergi numarası veya yabancılara mahsus kimlik numarası) belirtilecek • Şirketin kollektif olduğu • Ticaret ünvanı ve merkezi • Çalışma konusu • Her ortağın sermaye olarak koymayı taahhüt ettiği sermaye türü, tutarı • Şirketi temsile yetkililer ve temsil şekli • Kollektif şirketin ticaret ünvanı bütün ortakların veya ortaklardan birinin ad ve soyadıyla şirket nevini gösterecek bir ibareyi ihtiva etmelidir.

KURULUŞ TİCARET SİCİL İŞLEMLERİ • Kurucular beyanı • Dilekçe (kurucular tarafından veya vekaleten imzalanmalı, vekaletin aslı veya onaylı sureti eklenmelidir) • Kuruluş bildirim formu (ilgili yerler doldurularak yetkili tarafından imzalanmalıdır - 3 nüsha) • Tüm ortaklarca imzalanmış ve imzaları noter onaylı ana sözleşme (4 nüsha) • Şirket yetkililerinin şirket ünvanı altında düzenlenmiş imza beyannameleri (2 nüsha) • Oda kayıt beyannamesi (Yetkililerce İmzalanmalı ortakların resimleri bulunmalıdır) • Kollektif şirket serbest bölgede kuruluyor ise Serbest Bölgeler Genel Müdürlüğünden alınan izin yazısının aslı veya noter onaylı sureti (1 nüsha) VERGİ DAİRESİ İLE İLGİLİ İŞLEMLER • İşe başlama formu • Ortakların ikametgahı • Ortakların noter onaylı nufus cüzdan suretleri • Şirket ana sözleşmesi noter onaylı • Ticaret sicilince verilen tescil örneği • İmza sirküleri(ticaret siciline tescil işleminden sonra noterden)

ANONİM ŞİRKET Anonim şirket, en az 50. 000 TL sermayeli , sermayesi belirli ve paylara bölünmüş olan, borçlarından dolayı yalnız malvarlığıyla sorumlu bulunan şirkettir. 1 gerçek veya tüzel kişi ortak olması yeterlidir. Pay sahipleri, sadece taahhüt etmiş oldukları sermaye payları ile ve şirkete karşı sorumludur. Özel kanunlarda aksine hüküm bulunmadıkça anonim şirketler en az 50. 000. -TL. sermaye ve asgari 1 ortak ile kurulmalıdır. (Kayıtlı sermaye sistemini kabul etmiş halka açık olmayan anonim şirketlerin başlangıç sermayesi ise 100. 000. -TL. den az olmaması gerekmektedir. ) Türkçe olarak tespit edilmesi gereken unvanlarda anonim şirket ibaresinin bulunması ve faaliyet konusunun gösterilmesi zorunludur. TİCARET SİCİL TESCİL İŞLEMLERİ 1. Dilekçe (bağlı olacağı vergi dairesi belirtilmeli, yetkili tarafından veya vekaleten imzalanmalı, vekaletin aslı veya onaylı sureti eklenmelidir) 2. 3 sayfadan oluşan Kuruluşbildirim formu (ilgili yerler doldurularak yetkili tarafından imzalanmalıdır - 3 nüsha, yabancı sermaye var ise 4 nüsha) 3. Noter tasdikli ana sözleşme (4 nüsha) 4. Yetkililerin şirket unvanı altında imza beyannamesi (2 nüsha) 5. Kurucular tarafından imzalanmış kurucular beyanı 6. Tahsil edildi kaşeli ve imzalı banka dekontları (sermayenin onbinde dördünün rekabet kurumunun Türkiye Halk Bankası Ankara KurumsalŞubesi’nde bulunan 80000011 (IBAN NO: TR 40 0001 2009 4520 0080 0000 11) no. lu hesabına nakden veya EFT ya da banka havalesi suretiyle yapmaları gerekmektedir. )

7. Pay bedellerinin kanunda veya anasözleşmede belirtilen en az tutarın ödendiğine ilişkin açılan hesaba para yatıran şirket ortaklarının adı, soyadı / ünvanı ile her ortağın yatırdığı tutarların ve toplam yatırılan tutarın gösterileceği banka mektubu (Şirket sermayesinin tamamının yahut bir kısmının nakden taahhüt edilmesi halinde, nakden taahhüt edilen payların itibari değerinin en az ¼’ünün tescilden önce, kalan kısmının ise şirketin tescilini izleyen yirmidört ay içinde ödenmesi gerekmektedir. ) 8. Oda kayıt beyannamesi (Yetkililerce İmzalanmalı– ortakların resimleri bulunmalıdır) 9. Konulan ayni sermaye ile kuruluş sırasında devralınacak işletmeler ve ayınların değerinin tespitine ilişkin mahkemece atanan bilirkişi tarafından hazırlanmış değerleme raporları 10. Konulan ayni sermaye üzerinde herhangi bir sınırlamanın olmadığına dair ilgili sicilden alınacak yazı 11. Ayni sermaye olarak konulan taşınmazın, fikri mülkiyet haklarının ve ayınların kayıtlı bulundukları sicillere şerh verildiğini gösteren belge, 12. Ayın ve işletmelerin devir alınmasına ilişkin olanlar da dahil olmak üzere, kurulmakta olan şirket ile kurucular ve diğer kişilerle yapılan ve kuruluşla ilgili olan sözleşmeler. 13. Kuruluşu Bakanlık veya diğer resmi kurumların iznine veya uygun görüşüne tabi olan şirketler için bu izin veya uygun görüş yazısı.

14. Pay sahipleri dışından seçilen yönetim kurulu üyelerinin görevi kabul ettiklerine ilişkin; imzalı belge. Bu belgede yerleşim yeri, uyruğu, T. C. vatandaşı ise kimlik numarası, yabancı uyruklu ise vergi numarası veya yabancılara mahsus kimlik numarası belirtilmeli, yabancı uyruklu ise ekinde onaylı pasaport sureti ve ikameti Türkiye'de olan yabancı uyruklu için onaylı ikamet tezkeresi eklenmelidir. 15. Tüzel kişinin yönetim kuruluna seçilmesi halinde, tüzel kişi ile birlikte ve tüzel kişi adına, kendisi tarafından belirlenen gerçek kişinin adı-soyadı, adresi, uyruğu ve T. C. Kimlik numarasını (yabancıuyruklularda vergi numarası veya yabancılara mahsus kimlik numarası) içerecekşekilde alınmış tüzel kişi yönetim kurulu üyesinin yetkili organ kararı iletüzel kişi adına yabancı uyruklu bir gerçek kişi belirlenmesi ve bu yabancıuyruklu gerçek kişinin de Türkiye’de ikamet ediyor olması halinde, ikamet tezkeresi

AYRICA; AŞAĞIDAKİHUSUSLARA DİKKAT EDİLMELİ VE BELİRTİLEN DURUMLARDA SAYILAN BELGELER EKLENMELİDİR. Ticaret Unvanıyla İlgili Hatırlatma · Şirkete konulan ayni sermaye ile kuruluş sırasında devralınacak işletmelere ve ayınlar hakkında, şirket merkezinin bulunduğu yerdeki asliye ticaret mahkemesi tarafından atanan bilirkişilerce hazırlanan değer biçme raporu, · Özel kanunlarda, sermayesinin tamamının veya bir kısmının belli bir süre de ödenmesi şart kılınan şirketlerin ana sözleşmelerinin sermayeye ilişkin maddeleri buna göre düzenlenir. Şirket kuruluşunda, sermaye olarak her türlü hak, menkul ve gayrimenkul malların taahhüt edilmesi halinde bu taahhüt şirketin kuruluşunun tescil tarihinden itibaren yerine getirilir. Sermaye olarak konulan mal ve haklar özel bir sicile (tapu siciline, gemi siciline, trafik siciline, sınai mülkiyet sicili gibi)kayıtlı ise, kuruluşun tescil tarihinden itibaren ilgili sicilde şirket adına tescil ettirilir. · Merkezi İstanbul dışında olan tüzel ortak için buna ilaveten Anonim şirket ise en son yönetim kurulu seçimini, limited şirket ise en son müdür seçimini gösterir

· Gümrük müşavirliği şirketlerinde ortakların ve dışarıdan atanan gümrük işlemlerinde yetkili müdürlerin noter tasdikli gümrük müşavirliği izin belgesi · Yetkilendirilmiş Gümrük müşavirliği şirketlerinde ortakların Gümrük müsteşarlığından alınmış noter onaylı YETKİ BELGESİ · Kurulacak şirketin kurucuları arasında belediyeler ve diğer mahalli idareler ile bunların kurdukları birliklerin bulunması halinde bu kuruluşların iştirakine izin veren Bakanlar Kurulu Kararının bir örneği · Ana sözleşmede tüm ortak, yönetim kurulu üyeleri ve müdürlerin ad ve soyadı yanında yerleşim yeri, vatandaşlıkları ve Türkiye Cumhuriyeti kimlik numaraları (yabancı uyrukluların vergi numarası veya yabancılara mahsus kimlik numarası) belirtilecektir. TEK PAY SAHİPLİ ANONİM ŞİRKETLERİN KURULUŞU Tek pay sahipli anonim şirket kuruluşlarında, birden fazla pay sahibi bulunan anonim şirket kuruluşlarında istenen evrak ile müracaat edilmelidir. Ayrıca bir belge talep edilmemektedir.

YÖNETİM KURULU • Anonim şirketler yönetim kurulu araclığı ile faaliyetlerini yürütürler. • Tek kişilik anonim şirkette yönetim ve genel kurul bir gerçek veya tüzel kişiden oluşur. Ortak tüzel kişi ise yetkilendirmiş olduğu gerçek kişi tarafından temsil edilir. • A. Ş’lerde Yönetim Kurulu genel kurul kararı ile ortaklar dışından kişilerden de oluşturulabilir. • İki kişi ile kurulmuş A. Ş ‘ te ; genel kurul ve yönetim kurulu en az iki kişidir , yönetim kurulu ve toplantı nisabıda iki kişidir • Üç kişi ile kurulmuş A. Ş ‘ te ; genel kurul ve yönetim kurulu en az üç kişidir, toplantı nisabı için üç kişi gerekmektedir. • Dört kişi ile kurulmuş A. Ş ‘ te ; genel kurul dört kişiden, yönetim kurulu ise üç kişiden oluşur. • Yjönetim Kurulu Üye Sayısı İle İlgili Genel Kural; ORTAK SAYISININ YARISINDAN BİR FAZLA olmalıdır. 8 ortak / 2 = 4+1 = 5

VERGİ DAİRESİ İLE İLGİLİ İŞLEMLER • İşe başlama formu • Ortakların ikametgahı • Ortakların noter onaylı nufus cüzdan suretleri • Şirket ana sözleşmesi noter onaylı • Ticaret sicilince verilen tescil örneği • İmza sirküleri(ticaret siciline tescil işleminden sonra noterden) Yönetim Kurulu Üye ya da üyelerinin

LİMİTED ŞİRKET Limited şirket, bir veya daha çok gerçek veya tüzel kişi tarafından bir ticaret unvanı altında kurulur; esas sermayesi belirli olup, bu sermaye esas sermaye paylarının toplamından oluşur. Ortaklar, şirket borçlarından sorumlu olmayıp, sadece taahhüt ettikleri esas sermaye paylarını ödemekle ve şirket sözleşmesinde öngörülen ek ödeme ve yan edim yükümlülüklerini yerine getirmekle yükümlüdürler. Limited şirket, kanunen yasak olmayan her türlü ekonomik amaç ve konu için kurulabilir. Ortakların sayısı elliyi aşamaz. Limited şirketler asgari 10. 000. -TL. sermaye ve asgari 1 ortakla kurulmalıdır. Türkçe olarak tespit edilmesi gereken unvanlarında limited şirket ibaresinin bulunması ve faaliyet konusunun gösterilmesi zorunludur. Ortakların koyacakları sermayenin en az 25. -TL. veya bunun katları olması lazımdır.

TİCARET SİCİL TESCİL İŞLEMLERİ 1. Dilekçe (bağlı olacağı vergi dairesi belirtilmeli, yetkili tarafından veya vekaleten imzalanmalı vekaletin aslı veya onaylı sureti eklenmelidir) 2. 3 sayfadan oluşan Kuruluşbildirim formu (ilgili yerler doldurularak yetkili tarafından imzalanmalıdır - 3 nüsha, yabancı ortak var ise 4 nüsha) 3. Noter tasdikli ana sözleşme (4 nüsha) 4. Müdürlerin şirket unvanıaltında imza beyannamesi (2 nüsha) 5. Kurucular tarafından imzalanmış kurucular beyanı 6. Dışarıdan seçilen müdürler için görevi kabul ettiğine ilişkin imzalanmış belge. Bu belgede yerleşim yeri, uyruğu, T. C. vatandaşı ise kimlik numarası, yabancı uyruklu ise vergi numarası veya yabancılara mahsus kimlik numarası belirtilmeli, yabancı uyruklu ise ekinde onaylı pasaport sureti ve ikameti Türkiye'de olan yabancı uyruklu için onaylı ikamet tezkeresi eklenmelidir. 7. Tüzel kişinin müdürlüğe seçilmesi halinde, tüzel kişi adına ve tüzel kişi tarafından belirlenen gerçek kişinin adı-soyadı, adresi, uyruğu ve T. C. kimlik numarasını (yabancı uyruklularda vergi numarası veya yabancılara mahsus kimlik numarası) içerecek şekilde yetkili organ kararı ile tüzel kişi tarafından belirlenen gerçek kişinin yabancı uyruklu ve Türkiye’de ikamet ediyor olması halinde ise, ikamet tezkeresi

8. Tahsil edildi kaşeli ve imzalı banka dekontları (sermayenin onbinde dördünün rekabet kurumunun Türkiye Halk Bankası Ankara Kurumsal Şubesi’nde bulunan 80000011 (IBAN NO: TR 40 0001 2009 4520 0080 0000 11) no. lu hesabına nakden veya EFT ya da banka havalesi suretiyle yapmaları gerekmektedir. ) 9. Pay bedellerinin kanunda veya anasözleşmede belirtilen en az tutarın ödendiğine ilişkin açılan hesaba para yatıran şirket ortaklarının adı, soyadı / ünvanı ile her ortağın yatırdığıtutarların ve toplam yatırılan tutarın gösterileceği banka mektubu (Şirket sermayesinin tamamının yahut bir kısmının nakden taahhüt edilmesi halinde, nakden taahhüt edilen payların itibari değerinin en az ¼’ünün tescilden önce, kalan kısmının ise şirketin tescilini izleyen yirmidört ay içinde ödenmesi gerekmektedir. ) 10. Oda kayıt beyannamesi (Yetkililerceİmzalanmalı, ortakların resimleri bulunmalıdır) 11. Konulan ayni sermaye ile kuruluş sırasında devralınacak işletmeler ve ayınların değerinin tespitine ilişkin mahkemece atanan bilirkişiler tarafından hazırlanmış değerleme raporları, 12. Konulan ayni sermaye üzerinde herhangi bir sınırlamanın olmadığına dair ilgili sicilden alınacak yazı, 13. Ayni sermaye olarak konulan taşınmazın, fikri mülkiyet haklarının ve diğer ayınların kayıtlı bulundukları sicillere şerh verildiğini gösteren belge.

AYRICA; AŞAĞIDAKİ HUSUSLARA DİKKAT EDİLMELİ VE BELİRTİLEN DURUMLARDA SAYILAN BELGELER EKLENMELİDİR. • TİCARET ÜNVANI İLE İLGİLİ HATIRLATMA · Bilindiği üzere Limited şirkette her orağın koymuş olduğu sermaye 25. -TL ve katları olması gerekmektedir. · Şirket kuruluşunda sermaye olarak her türlü hak, menkul ve gayrimenkul malların taahhüt edilmesi halinde bu taahhüt şirketin kuruluşunun tescil tarihinde yerine getirilir. Sermaye olarak konulan mal ve haklar özel bir sicile (tapu sicili, gemi sicili, trafik sicili, sınai mülkiyet sicili gibi)kayıtlı ise, kuruluşun tescil tarihinden itibaren ilgili sicildeşirket adına tescil ettirilir. · Şirkete konulan ayni sermaye ile kuruluş sırasında devralınacak işletmelere ve ayınlar hakkında, şirket merkezinin bulunduğu yerdeki asliye ticaret mahkemesi tarafından atanan bilirkişilerce hazırlanan değer biçme raporu · Merkezi İstanbul dışında olan tüzel ortak için Anonim Şirket ise en son yönetim kurulu seçimi, Limited şirket ise en son müdür seçimini gösterir Türkiye Ticaret Sicili Gazetesi veya şirkete ait noter onaylı sirküler.

· Gümrük müşavirliği şirketlerinde ortakların ve varsa dışarıdan atanan gümrük işlemlerinde yetkili müdürlerin noter tasdikli gümrük müşaviri izin belgesi veya gümrük müşaviri yardımcısı izin belgesi · Yetkilendirilmiş Gümrük müşavirliği şirketlerinde ortakların Gümrük müsteşarlığından alınmış noter onaylı YETKİ BELGESİ · Kurulacak şirketin kurucuları arasında belediyeler ve diğer mahalli idareler ile bunların kurdukları birliklerin bulunması halinde bu kuruluşların iştirakine izin veren bakanlar kurulu kararının bir örneği · Ana sözleşmede tüm ortak ve müdürlerin ad ve soyadıyanında yerleşim yeri, vatandaşlıkları ve Türkiye Cumhuriyeti kimlik numaraları(yabancı uyrukluların vergi numarası veya yabancılara mahsus kimlik numarası)belirtilecektir. · Ortaklardan en az biri müdür olarak atanmalıdır. TEK PAY SAHİPLİ LİMİTED ŞİRKETLERİN KURULUŞU Tek pay sahipli limited şirket kuruluşlarında, birden fazla pay sahibi bulunan limited şirket kuruluşlarında istenen evrak ile müracaat edilmelidir. Ayrıca bir belge talep edilmemektedir.

VERGİ DAİRESİ İLE İLGİLİ İŞLEMLER • İşe başlama formu • Ortakların ikametgahı • Ortakların noter onaylı nufus cüzdan suretleri • Şirket ana sözleşmesi noter onaylı • Ticaret sicilince verilen tescil örneği • İmza sirküleri(ticaret siciline tescil işleminden sonra noterden) Şirketi temsile yetkili müdür ya da müdürlerin

KOMANDİT ŞİRKET • Ticari bir işletmeyi bir ticaret unvanı altında işletmek amacıyla kurulan, şirket alacaklılarına karşı ortaklardan bir veya birkaçının sorumluluğu sınırlandırılmamış ve diğer ortak veya ortakların sorumluluğu belirli bir sermaye ile sınırlandırılmış olan şirket komandit şirkettir. • Sorumluluğu sınırlı olmayan ortaklara komandite, sorumluluğu sınırlı olanlara komanditer denir. • Komandite ortakların gerçek kişi olmaları gerekir. Tüzel kişiler ancak komanditer ortak olabilirler. • Şirket sözleşmesinde, her komanditer ortağın sermayesinin miktarı, cinsi ve ortak sıfatından kaynaklanan ve bir yönetim hakkı niteliğinde olmaması gereken, komanditer ortaklara verilen yönetim görevleri açıkça belirtilir.

KOMANDİT ŞİRKET • Şirketin komandit olup olmadığı sözleşme hükümlerine göre belirlenir. Ortaklar tarafından şirkete verilen ad ve nitelik o şirketin türünün belirlenmesinde yalnız başına yeterli olmaz. • Bir şirketin komandit olduğu açıkça saptanamıyorsa o şirket kollektif sayılır. • Komanditerlerin sermaye koyma borcu • Bir komandit şirket sözleşmesine 213 üncü maddede gösterilen kayıtlardan başka komanditerlerin adları ve her birinin koydukları veya koymayı taahhüt ettikleri sermayenin cins ve miktarları yazılarak tescil ve ilan ettirilir. • Bir komanditer kişisel emeğini ve ticari itibarını sermaye olarak koyamaz.

TİCARET SİCİL TESCİL İŞLEMLERİ • Kurucular beyanı • Dilekçe (kurucular tarafından veya vekaleten imzalanmalı, vekaletin aslı veya onaylı sureti eklenmelidir) • Kuruluş bildirim formu (ilgili yerler doldurularak yetkili tarafından imzalanmalıdır - 3 nüsha) • Tüm ortaklarca imzalanmış ve imzaları noter onaylı ana sözleşme (4 nüsha) • Şirket yetkililerinin şirket ünvanı altında düzenlenmiş imza beyannameleri (2 nüsha) • Oda kayıt beyannamesi (Yetkililerce İmzalanmalı ortakların resimleri bulunmalıdır) • Kollektif şirket serbest bölgede kuruluyor ise Serbest Bölgeler Genel Müdürlüğünden alınan izin yazısının aslı veya noter onaylı sureti (1 nüsha) VERGİ DAİRESİ İLE İLGİLİ İŞLEMLER • İşe başlama formu • Ortakların ikametgahı • Ortakların noter onaylı nufus cüzdan suretleri • Şirket ana sözleşmesi noter onaylı • Ticaret sicilince verilen tescil örneği • İmza sirküleri(ticaret sicilce tescil sonra noterden) Şirketi Temsile Yetkili Kişi

GERÇEK KİŞİLER ( Şahıs Firması ) Gerçek kişi tacirin ticaret unvanı kısaltılmadan yazılan ad ve soyadından meydana gelir. Ad ve soyadına TTK. nun 46. maddesine uygun ekler yapılabilir. Unvanda; ortaklık bulunduğu izlenimini yaratacak çoğul ekler, başka kişilerin adları ve yabancı kelimeler kullanılmamalıdır. KAYIT Dilekçe (Tacir tarafından imzalanmış olmalı) Noterde düzenlenen ticari unvan tasdiknamesi (ev adresi, iş konusu, işe başlama tarihi, uyruğu, T. C. Kimlik numarası (yabancı uyruklu ise vergi dairesinden alınacak vergi numarası, ticari unvanı ve unvan altında tacirin 3 imzasını içerir) Oda kayıt beyannamesi (Tacir tarafından İmzalanmalı, tacirin resmi bulunmalıdır) Faaliyet konusu ikrazatçılık ise; Hazine Müsteşarlığı izin yazısı, ikrazatçılık beyannamesi (asıl veya noter tasdikli - 2 nüsha) Yabancı uyruklu ise tercüme edilmiş noter onaylı pasaport sureti, ayrıca

GERÇEK KİŞİLER ( Şahıs Firması ) GERÇEK KİŞİLER Ticaret Ünvanıyla İlgili Hatırlatma Not. 1: Gerçek kişi firmaların kuruluşlarında firma sermayesi en az 100. 00 TL olarak belirtilmeli, 5. 000 TL üzeri sermaye beyan edilmesi durumunda belirtilen rakamı karşılayacak malvarlığına sahip olunduğunun belgelenmesi gerekmektedir. (banka hesap bildirimi, araç ruhsatı, tapu gibi) Not. 2: Gerçek kişi firmaların (Şahıs firmaları) kuaför, berber faaliyeti yanında manikür -pedikür salonu, cilt bakımı, saç tasarımı, kıraathane işletmeciliği şeklindeki faaliyet konuları esnaf faaliyeti olduğundan ticaret siciline tescil ve ticaret odasına kayıt yapılamamaktadır.

VERGİ DAİRESİ İLE İLGİLİ İŞLEMLER • İşe başlama formu • Gerçek kişi ikametgahı • Gerçek kişi nufus cüzdan sureti (noter onaylı) • Ticaret sicilince verilen tescil örneği • İmza beyannamesi(noterden)

ADİ ŞİRKET Borçlar Kanunu’na tabi olan adi şirketlerin tüzel kişilikleri bulunmamaktadır. Bu nedenle kendilerine ait mal varlıkları olamayacağı gibi hukuki eylem ve işlemlerde de bulunamazlar. Her türlü işlemleri ortakları tarafından yerine getirilir. Adi şirket sözleşmesi herhangi bir şekle bağlı değildir. Hatta yazılı olması dahi gerekmez. 1. Adi Şirketin Tanımı Adi şirketin dayanağı iki veya daha fazla kimsenin müşterek bir amaca ulaşmak için emeklerini ve mallarını birleştirmeyi kabul ettikleri bir sözleşmedir (BK. Madde 520 ) Adi şirketler, bir ticari girişimi işletmek üzere, kanuna ve ahlâka aykırı olmamak ve “İktisadi Amaç” “Kâr Elde Etmek” üzere her türlü konuda kurulabilir.

ADİ ŞİRKET 2. Kuruluşu Yukarıda da belirtildiği üzere, adi şirketlerin kurulması hiçbir kayda ve formaliteye tabi değildir. Yazılı veya sözlü bir anlaşma ile kurulabilirler. Nitekim Borçlar Kanunu’nda adi şirketlerin kuruluşları ile ilgili olarak öngörülmüş herhangi şekil şartı hükmü de bulunmamaktadır. Adi şirketler için ticaret ortaklıklarında öngörüldüğü gibi ortaklık sözleşmesinde bulunması gereken zorunlu hususlar tespit edilmemiştir. Bu durumun doğal bir sonucu olarak sözlü olarak dahi kurulmaları mümkündür. Adi ortaklıkta, ortaklardan her biri ticaret unvanını sicile tescil ettirerek kullanabilir.

ADİ ŞİRKET 3. Sermaye Borçlar Kanunu’nun 521’nci maddesinde ortakların adi ortaklığa nakit, alacak veya diğer mal ve emek olarak bir sermaye koymakla yükümlü oldukları belirtilmiş ve aksine sözleşme hükmü olmadıkça sermayelerin şirketin amacının icap ettirdiği önem ve mahiyette yekdiğerine eşit olması gerektiği hükme bağlanmıştır. Ortağın getirdiği sermaye, “Sermaye Payı”, “Katılma Payı”, “İştirak Hissesi” olarak adlandırılır ve fiilen getirilmiş olması gerekmez. Ortaklar, şirkete getirecekleri sermaye payı ve türünü serbestçe belirleyebilirler. Ortakların sermaye miktarı şirket sözleşmesinde gösterilmemişse, eşit olarak katıldıkları varsayılır. Ortak amacın gerçekleşmesine elverişli olmak üzere kanuna, ahlâk ve adaba aykırı bulunmayan her şey adi şirketlere sermaye olarak konulabilir. Örneğin; Para, alacak, kıymetli evrak ve menkul şeyler, İmtiyaz, ihtira beratları ve alameti farika ruhsatları gibi sınai haklar, Her çeşit taşınmazlar, Menkul ve gayrimenkul malların faydalanma hakları, Şahsi emek, Ticari itibar, Ticari işletme, Telif hakları, maden ruhsatları gibi iktisadi değeri olan haklar.

ADİ ŞİRKET 4. Kâr ve Zararın Paylaşımı Adi ortaklıklarda kar zararın paylaşımı 522’ nci madde de “Karın Taksimi” ve 523 ‘ncü maddede de “ Kar Zarara Katılma” olarak iki ayrı madde de düzenlenmiştir. 522 ‘nci madde uyarınca “Şerikler, mahiyeti icabınca şirkete ait olan bütün kazançları aralarında taksim ile mükelleftir. ” Kar zarara katılma ise 523’ncü madde de hüküm altına alınmış bulunmaktadır. Ortaklık sözleşmesinde her hangi bir şekil kararlaştırılmamış ise kâr ve zarar yasada belirtilen şekilde paylaştırılacaktır. Yasada, kâr ve zararın paylaşılmasına dair bazı esaslar belirlenmiştir. Buna göre; kâr ve zarar, bir yıllık hesap dönemi sonunda yapılacak bilanço ile belirlenir. Bu sürenin uzatılmasına ilişkin sözleşmede yer alan hüküm batıldır. Ortaklar bütün kârı aralarında bölüşmek zorundadırlar. Aksine hüküm bulunmadığı takdirde, kâr ve zarardan hisse, sermaye katılım payı değişik de olsa, eşit olarak bölüşülür. Ortaklar sözleşme ile farklı esaslar belirleyebilirler. Ortaklardan biri şirkete sermaye olarak emeğini koymuşsa, bu ortağın zarara iştirak etmeyeceği şeklinde sözleşmeye hüküm konulabilir. Bunun dışında ortakların bazılarının kâra veya zarara iştirak etmeyecekleri şeklinde sözleşmeye konulan hükümler batıldır. Sözleşmede sadece kârın veya zararın bölüşümüne ilişkin hüküm mevcutsa, bu hüküm diğerini de kapsar. ÖNEMLİ NOT: ORTAKLAR BORÇLARDAN DOLAYI SINIRSIZ OLARAK TÜM MAL VARLIKLARI İLE SORUMLUDURLAR.

VERGİ DAİRESİ İLE İLGİLİ İŞLEMLER • İşe başlama formu • Ortakların ikametgahı • Ortakların nufus cüzdan sureti (noter onaylı) • Ticaret sicilince verilen tescil örneği • Ortaklar İmza beyannamesi(noterden)

Şahıs Şirketleri ile Sermaye Şirketleri Arasındaki Farklar Şahıs şirketleri ile sermaye şirketleri arasındaki başlıca farklılıklar şu şekilde özetlenebilir: Şahıs şirketlerinde kural olarak her ortağın şirketi yönetim ve temsil hakkı olmasına rağmen, sermaye şirketlerinde şirketin yönetim, temsil ve denetimi, organları tarafından (genel kurul, yönetim kurulu, denetim kurulu) tarafından yapılır. Şahıs şirketlerinde, genellikle şirket borçlarından dolayı sorumluluk sınırsız ve müteselsildir (Komandit şirketlerde komanditer ortak hariç). Sermaye şirketlerinde ise ortağın şirket borçları ile sorumluluğu yükümlülük altına girdiği sermaye miktarı ile sınırlıdır.

TÜZEL KİŞİLİK VE EHLİYET Şirketler (ADİ ŞİRKET HARİÇ ) tüzel kişiliği haizdir. Şirketler Türk Medenî Kanununun çerçevesinde bütün haklardan yararlanabilir ve borçları üstlenebilirler. Bu husustaki kanuni istisnalar saklıdır. Her şirket türüne özgü hükümler saklı kalmak şartıyla, Türk Medenî Kanununun tüzel kişilere ilişkin genel hükümleri ile bu Kısımda hüküm bulunmayan hususlarda Türk Borçlar Kanununun adi şirkete dair hükümleri her şirket türünün niteliğine uygun olduğu oranda, ticaret şirketleri hakkında da uygulanır. Sermaye koyma borcu Kanunda aksine hüküm olmadıkça ticaret şirketlerine sermaye olarak; a) Para, alacak, kıymetli evrak ve sermaye şirketlerine ait paylar, b) Fikrî mülkiyet hakları, c) Taşınırlar ve her çeşit taşınmaz, d) Taşınır ve taşınmazların faydalanma ve kullanma hakları, e) Kişisel emek, f) Ticari itibar, g) Ticari işletmeler, h) Haklı olarak kullanılan devredilebilir elektronik ortamlar, alanlar, adlar ve işaretler gibi değerler, i) Maden ruhsatnameleri ve bunun gibi ekonomik değeri olan diğer haklar, j) Devrolunabilen ve nakden değerlendirilebilen her türlü değer, konabilir.

Genel olarak TÜZEL KİŞİLİK VE EHLİYET (1) Her ortak, usulüne göre düzenlenmiş ve imza edilmiş şirket sözleşmesiyle koymayı taahhüt ettiği sermayeden dolayı şirkete karşı borçludur. (2) Şirket sözleşmesinde veya esas sözleşmede bilirkişi tarafından belirlenen değerleriyle yer alan taşınmazlar tapuya şerh verildiği, fikrî mülkiyet hakları ile diğer değerler, varsa özel sicillerine, bu hüküm uyarınca kaydedildikleri ve taşınırlar güvenilir bir kişiye tevdi edildikleri takdirde ayni sermaye kabul olunur. Özel sicile yapılan kayıt iyiniyeti kaldırır. (3) Sermaye olarak taşınmaz mülkiyeti veya taşınmaz üzerinde var olan veya kurulacak olan ayni bir hakkın konulması borcunu içeren şirket sözleşmesi hükümleri, resmî şekil aranmaksızın geçerlidir. (4) Paradan başka ekonomik bir değer veya bir taşınırın sermaye olarak konulmasının borçlanılması hâlinde şirket, tüzel kişilik kazandığı andan itibaren bunlar üzerinde malik sıfatıyla doğrudan tasarruf edebilir. (5) Taşınmaz mülkiyetinin veya diğer ayni bir hakkın sermaye olarak konulması hâlinde, şirketin bunlar üzerinde tasarruf edebilmesi için tapu siciline tescil gereklidir.

TİCARET ÜNVANI İLE İLGİLİ ÖNEMLİ HUSUSLAR 1. Gerçek kişiler Gerçek kişi olan tacirin ticaret unvanı ekler ile kısaltılmadan yazılacak adı ve soyadından oluşur. 2. Tüzel kişiler a) Kollektif ve komandit şirketler Kollektif şirketin ticaret unvanı, bütün ortakların veya ortaklardan en az birinin adı ve soyadıyla şirketi ve türünü gösterecek bir ibareyi içerir. Adi veya sermayesi paylara bölünmüş komandit şirketlerin ticaret unvanı, komandite ortaklardan en az birinin adı ve soyadıyla şirketi ve türünü gösterecek bir ibareyi içerir. Bu şirketlerin ticaret unvanlarında komanditer ortakların adları ve soyadları veya ticaret unvanları bulunamaz.

TİCARET ÜNVANI İLE İLGİLİ ÖNEMLİ HUSUSLAR b) Anonim, limited ve kooperatif şirketler, işletme konusu gösterilmek üzere, ticaret unvanlarını serbestçe seçebilirler. Ticaret unvanlarında, “anonim şirket”, “limited şirket” ve “kooperatif” kelimelerinin bulunması şarttır. Bu şirketlerin ticaret unvanında, gerçek bir kişinin adı veya soyadı yer aldığı takdirde, şirket türünü gösteren ibareler, baş harflerle veya başka bir şekilde kısaltma yapılarak yazılamaz.

TİCARET ÜNVANI İLE İLGİLİ ÖNEMLİ HUSUSLAR Her tacir, ticari işletmesine ilişkin işlemleri, ticaret unvanıyla yapmak ve işletmesiyle ilgili senetlerle diğer belgeleri bu unvan altında imzalamak zorundadır. Tescil edilen ticaret unvanı, ticari işletmenin görülebilecek bir yerine okunaklı bir şekilde yazılır. Tacirin işletmesiyle ilgili olarak düzenlediği ticari mektuplarda ve ticari defterlere yapılan kayıtların dayandığı belgelerde tacirin sicil numarası, ticaret unvanı, işletmesinin merkezi ile tacir internet sitesi oluşturma yükümlülüğüne tabi ise tescil edilen internet sitesinin adresi de gösterilir. Tüm bu bilgiler şirketin internet sitesinde de yayımlanır. Bu sitede ayrıca, anonim şirketlerde yönetim kurulu başkan ve üyelerinin adları ve soyadları ile taahhüt edilen ve ödenen sermaye miktarı, limited şirketlerde müdürlerin adları ve soyadları ile taahhüt edilen ve ödenen sermaye miktarı, sermayesi paylara bölünmüş komandit şirketlerde yöneticilerin adları ve soyadları ile taahhüt edilen ve ödenen sermaye miktarı yayımlanır.

• KOSGEB YENİ GİRİŞİMCİ DESTEĞİ 2012 Bu destekten; Uygulamalı Girişimcilik Eğitimi’ni, KOSGEB Genç Girişimci Geliştirme Programı’nı, Küçük Ölçekli İşletme Kurma Danışmanlığı Desteği (KÖİDD) Programı’nı tamamlayarak eğitime veya programa katıldığını belgeleyen ve işletmesini kuran girişimciler, İŞGEM’de yer alan işletmeler yararlanabilir.

BİR KURULUŞUN SAHİP OLDUĞU YERİ DOLDURULAMAZ TEK SERMAYE İNSANLARIN BİLGİ VE YETENEĞİDİR. . . ANDREW CARNEGİE DİNLEDİĞİNİZ İÇİN TEŞEKKÜRLER. . .