MACROECONOMIA CAP 3 3 O ESTADO E AS

")

= Receitas – Despesas")

- Slides: 25

MACROECONOMIA CAP 3 -3 O ESTADO E AS FINANÇAS PÚBLICAS

O ESTADO E AS FINANÇAS PÚBLICAS o o o Definição e funções do orçamento do Estado Despesas e Receitas Saldos orçamentais e poupança pública O saldo orçamental e o rendimento Os efeito da politica fiscal sobre o saldo orçamental A dívida Pública

INTERVENÇÃO DO ESTADO OU LIBERALISMO? John Maynard Keynes, 1883 -1946 Adam Smith, 1723 -1790 Milton Friedman, 1912 -2006

FUNÇÕES E PAPEL DO ESTADO INTERVENÇÃO DO ESTADO OU LIBERALISMO? o O papel do Estado na economia: Permanente discussão na teoria económica: n n agente regulador. “Liberais”: o Estado deve limitar-se regulação do funcionamento dos mercados. agente interveniente. “Intervencionistas”: maior intervenção do Estado o o Entre estes destacam-se os “keynesianos”. Funções do Estado n n n Afectação de recursos e crescimento - eficiência Redistribuição do rendimento - equidade Estabilização - estabilidade

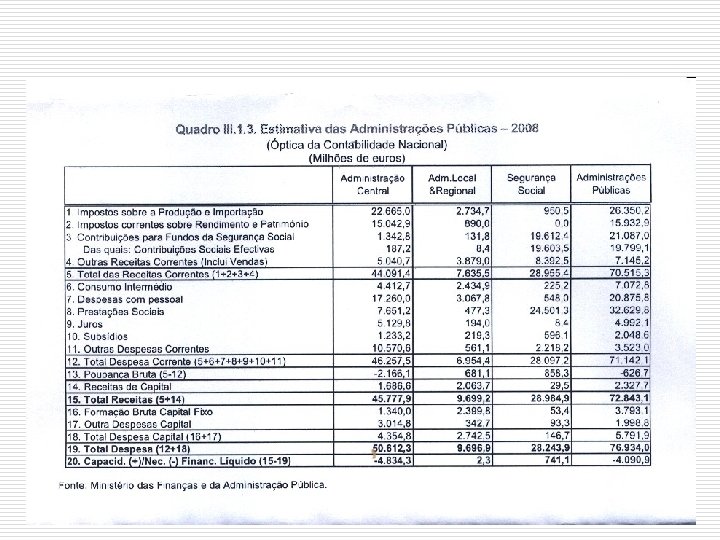

1. Definição e funções do Orçamento do Estado o Finanças Públicas n Confronto entre: o o o Orçamento do Sector Público Administrativo (SPA) n n o Despesas do Estado (bens e serviços, investimento, transferências, juros da dívida pública, etc. ) Receitas do Estado (impostos, contribuições para a segurança social, lucros de participações, etc. ) SPA = Administração Central, Administração Local e Segurança Social Orçamento: previsão das receitas e das despesas a realizar num determinado período de tempo Lei do Orçamento n Autorização dada pela Assembleia da República para o exercício da actividade financeira do Estado num dado ano.

2. Despesa e Receitas o Despesas correntes: n Fazem-se no decurso de um ano e esgotam-se nesse mesmo ano: o o o Vencimentos dos funcionários Aquisição de bens não duradouros Transferências correntes Juros da dívida pública Despesas de capital n Realizam-se num determinado ano mas os efeitos prolongam-se nos anos seguintes o o Investimentos em capital fixo (infraestruturas, equipamentos, etc. ) Compras de acções Reembolsos de empréstimos Transferências de capital

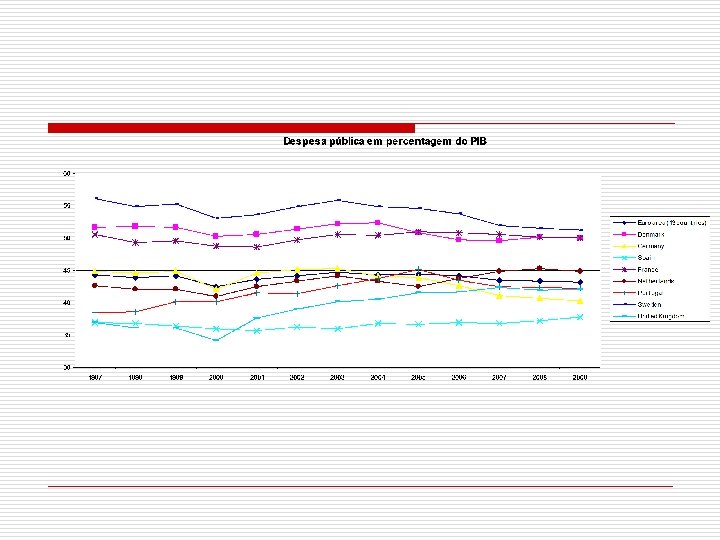

Despesa pública o Classificação funcional das despesas públicas n n Funções gerais de soberania o Serviços gerais da Administração Pública, defesa, segurança e ordem pública Funções sociais o Educação, saúde, segurança a acção sociais, habitação e serviços colectivos, serviços culturais, recreativos e religiosos Funções económicas o Agricultura, indústria, transportes, comércio e turismo Outras funções (e. g. operações da dívida pública)

Despesa pública Fonte: Comissão Europeia (2006)

Receita pública o Receitas Públicas n n Receitas patrimoniais ou voluntárias o Vendas, rendas, juros e lucros. Receitas coercivas ou obrigatórias o Taxas Impostos o Contribuições para a Segurança Social o Multas, coimas, etc. Os impostos são a principal receita do Estado! o n

o Classificações dos impostos: n Quanto à incidência redistributiva: o o o n Progressivos (a taxa média aumenta com o rendimento dos contribuintes). Regressivos (a taxa média diminui com o rendimento dos contribuintes). Porporcionais (a taxa média não se altera com o rendimento dos contribuintes). Quanto à base de incidência: o Directos: n n o Incidem directamente sobre o rendimento ou património. IRS e IRC são impostos directos. Indirectos: n n Incidem sobre os bens e serviços transaccionados no mercado. O IVA é um imposto indirecto.

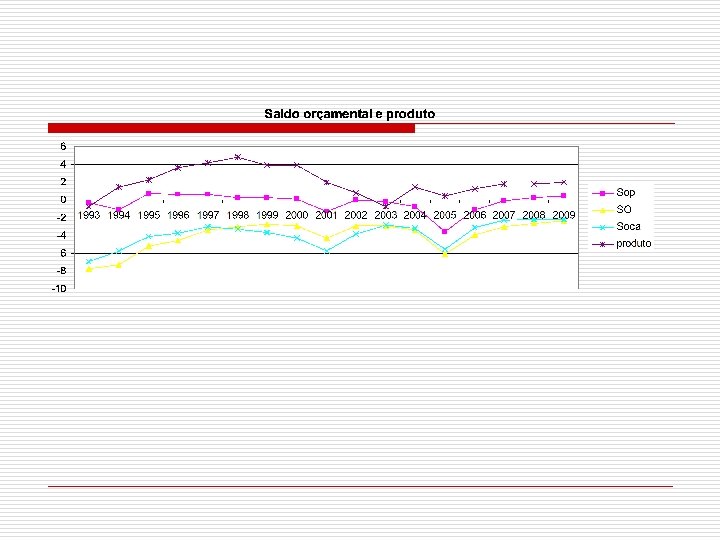

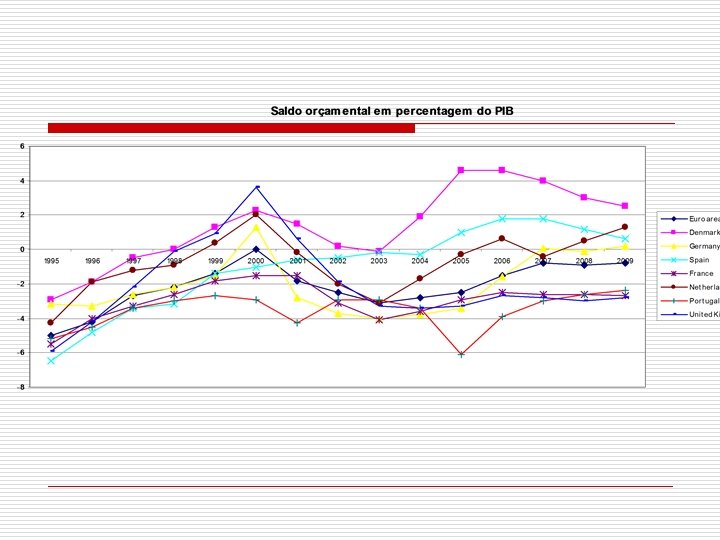

3. Saldos orçamentais e poupança pública n Saldo Orçamental (SO) = Receitas – Despesas o o n Se SO > 0 temos um superávite (ou excedente). Se SO < 0 temos um défice. O saldo orçamental vem: Ou Mas uma alteração dos instrumentos de política orçamental provoca alterações no saldo orçamental. o o Essas alterações têm consequências sobre o stock de dívida pública. O saldo orçamental é uma variável endógena porque depende: n n n das variáveis de política orçamental; do produto de equilíbrio. Diferentes conceitos de saldo orçamental: o Saldo Corrente = Receitas Correntes – Despesas Correntes o Saldo Global (ou convencional) = Receitas totais (sem emissão de dívida) – Despesas totais (sem amortização

4. EFEITOS DOS INSTRUMENTOS DA POLITICA FISCAL SOBRE O SALDO ORÇAMENTAL

5. O saldo orçamental e o nível do produto o Representação gráfica do saldo orçamental de equilíbrio: SO 0 Y

6. A Dívida Pública o Relação entre saldo orçamental, poupança e dívida públicas: n n A poupança do Estado iguala o saldo orçamental. Se SO < 0 (défice), há necessidade de financiamento do Estado. A variação da dívida pública é o simétrico do Saldo Orçamental (nominal): Um corredor para a gestão do orçamento: défice equilibrado ou rácio da dívida constante

Para simplificar, vamos admitir que só há três tipos de despesa pública: n Consumo público (nominal): Gt Transferências do Estado para as famílias (nominais): TRt Juros da dívida pública: it. Bt-1 o o o n Vamos também admitir que só existe um tipo de receita pública: o n Interessa-nos, muitas vezes, o peso destas variáveis no PIB: o o n Impostos (nominais): Tt Pacto de Estabilidade e Crescimento SOt/Yt > -0, 03; Limite da UEM para dívida Bt/Yt < 0, 60) Por vezes interessa estudar o saldo primário então usamos a expressão:

A sustentabilidade do défice: o défice nulo o A restrição orçamental é: O equilíbrio: saldo nulo O rácio da dívida reduzse com o crescimento do rendimento

A sustentabilidade do défice: o rácio da dívida constante o o O rácio da dívida constante vem: O défice sustentável depende da taxa de crescimento nominal

O CRESCIMENTO DO PRODUTO E O SALDO ORÇAMENTAL

A variação do rácio da dívida e o saldo primário u. Da restrição orçamental com explicitação do saldo primário vem: u. A variação do rácio da dívida depende num determinado período t: udo peso do défice primário no PIB; uda diferença entre a taxa de crescimento do PIB a taxa de juro real; udo coeficiente da dívida no final do período anterior. u. O saldo primário vem: u. Com rácio constante temos.

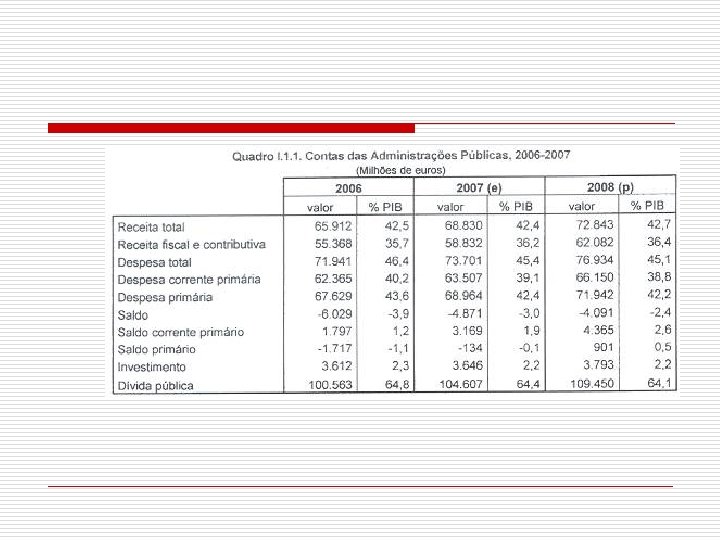

Retirado de: A Economia Portuguesa, DGEP, 2006.