Lzing s a vllalkozsok A lease szbl szrmazik

")

Lízing (és a vállalkozások)

• A lease szóból származik. • Jelentése bérlet, mert jelentésébe angol nyelvterületen a bérlet olyan fajtái is beletartoznak, amelyekre a magyar „lízinget” nem alkalmazzuk. • Atipikus szerződési forma, amely a bérlet és az adásvétel keveredéséből alakult ki, de egyik sem található meg benne tiszta formában.

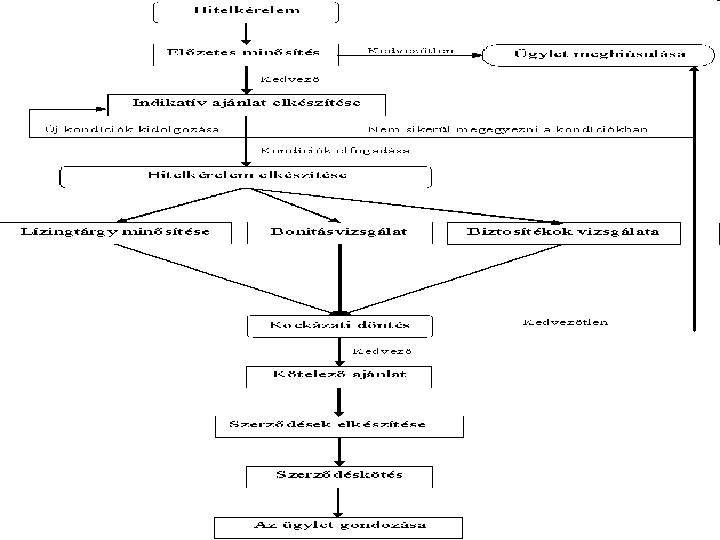

• Lízing fogalma • • Olyan ügyletfajta, ahol két szereplő, a lízingbe adó és a lízingbe vevő meghatározott időre köt egymással szerződést. A lízingbe adó vállalja, hogy a szóban forgó eszközt, a lízingtárgyat megvásárolja, és a lízingbe vevő részére átengedi annak használati jogát. Cserébe a lízingbe vevő köteles lízingdíjat fizetni, amely a vételár kamatokkal növelt értékének adott naptári időszakra eső része. A lízingszerződés lejártakor a lízingtárgy automatikusan, vagy maradványérték megfizetése ellenében a lízingbe vevő tulajdonába kerülhet.

A lízing történelmi áttekintése • I e. 2000: Mezopotámia - mezőgazdasági szerszámok „lízingszerű” rendelkezésre bocsátása. • 1852: Bell Telefon Társaság - telefonkészülékek használata bérleti díj ellenében, ahol a birtokbaadás elválik a vételár kiegyenlítésétől. • 1952: United Leasing Corporation - az első szakosodott lízingfinanszírozó társaság. A lízing Magyarországon • • 1970: 66/1970 PM rendelet az állóeszközök feladatszerű bérbeadására. 1989: Társasági Törvény - a prompt lízing időszaka. 1992: Társasági Adótörvény - most már pénz is kell a lízinghez, és megjelenik a kamatmentes részlet. 1996: A hitelintézetekről és a pénzügyi vállalkozásokról szóló 1996. évi CXII. törvény (Hpt) – EU-konform szabályozás.

• Törvények, rendeletek • • 2000. évi C. törvény a számvitelről 1996. évi CXII. törvény a hitelintézetekről és a pénzügyi vállalkozásokról 2001. évi CXX. törvény a tőkepiacról 1959. évi IV. törvény a Polgári Törvénykönyvről 1995. évi CXVII. törvény a személyi jövedelemadóról 1990. évi XCIII. törvény az illetékekről 1996 évi LXXXI. törvény a társasági adóról és az osztalékadóról 1997 évi LXXXVI. törvény a nemzetközi pénzügyi lízingről szóló, Ottawában, 1988. május 28 -án kelt UNIDROIT Egyezmény kihirdetéséről 41/1997. korm. rendelet a betéti kamat, az értékpapírok hozamának és a thm számításáról 250/2000. korm. rendelet a hitelintézetek és a pénzügyi vállalkozások éves beszámoló készítési és könyvvezetési kötelezettségeinek sajátosságairól 8/2007. GKM rendelet a Kormány egyedi döntésével megítélhető támogatások nyújtásának szabályairól 2007. évi CXXXVI. törvény a pénzmosás és a terrorizmus finanszírozása megelőzéséről és megakadályozásáról 25/1997. (VIII. 1. ) PM rendelet a termőföldnek nem minősülő ingatlanok hitelbiztosítéki értékének meghatározására vonatkozó módszertani elvekről • • •

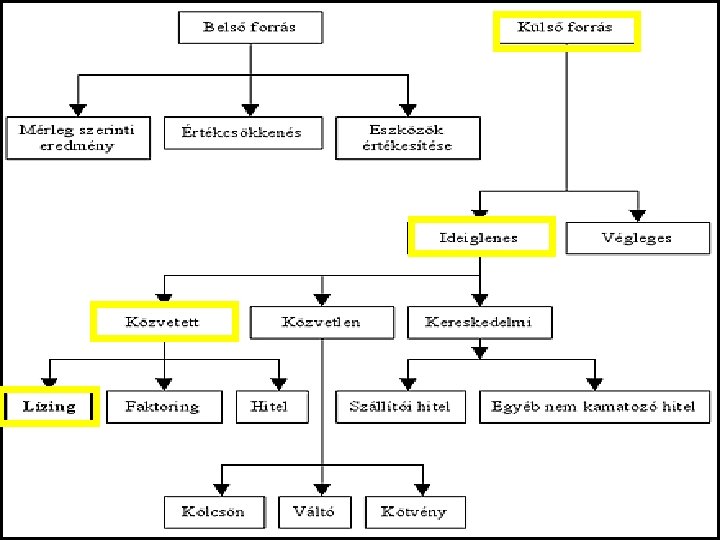

• A lízing alaptípusai • Pénzügyi lízing • Zártvégű pénzügyi lízing • Nyíltvégű pénzügyi lízing • Operatív lízing • Lízingfajták • • • Allízing Visszlízing (sale and lease back) Határon átnyúló lízing (cross-border) Szállítói lízing (vendor) Teljes körű szolgáltatás (full-service)

Pénzügyi lízing Szerződéskötéskor rendezni kell a jószág futamidőt követő tulajdonjogát, mely általában egy vételi opció (maradványérték), így a lízingbe vevőnek nem kötelező lehetőséget teremt a lízingtárgy megvásárlására.

• Nyílt végű pénzügyi lízing • • • A lízingtárgy a lízingbe adó tulajdonában van, de lízingbe vevő könyveiben kerül aktiválásra, s ő jogosult az értékcsökkenés elszámolására is. A lízingdíjak tőkerészének ÁFA-ja az általános forgalmi adóra vonatkozó jogszabályok előírásai szerint visszaigényelhető. A lízingdíj kamatrésze a számviteli törvény szerint költségként elszámolható. Illetékfizetési kötelezettsége akkor keletkezik, ha a lízingtárgy tulajdonjoga átvételre kerül (a futamidő végén). A futamidő végén tisztázódik csak, hogy ki lesz a lízingtárgy tulajdonosa.

• Zárt végű pénzügyi lízing • • A beszerzési ár ÁFA-tartalmát a lízingbe vevőnek a futamidő kezdetén kell megfizetnie, azonban később visszaigényelheti. A lízingbe vevő könyveiben kerül aktiválásra, és ő jogosult az értékcsökkenés elszámolására. A lízingdíj kamatrésze a számviteli törvény előírásai szerint költségként elszámolható. A lízingtárgy tulajdonjoga a lízingbe adónál marad. • • A lízingbe adó minden más, a tulajdonjoghoz kapcsolódó jogot a lízingbe vevőre engedményez. • • A lízingbe vevő az utolsó részlet megfizetésével válik a lízingtárgy korlátlan tulajdonosává.

Melyiket érdemes választania vállalkozásnak? • Zárt végű pénzügyi lízinget, ha • • • A lízingbe vevő általában ÁFA befizető pozícióban van. A lízingbe vevőnek vannak szabad forrásai az ÁFA megfizetésére. Jelentős működő tőke igény merült fel a lízingbe vevőnél. • • Nyílt végű pénzügyi lízing a kedvezőbb, ha • • • A lízingbe vevő nem rendelkezik az ÁFA megfizetéséhez szükséges szabad forrásokkal, elosztaná a befizetési kötelezettségét a futamidőre. A lízingbe vevő még nem biztos abban, hogy a futamidő végén meg akarja szerezni a tulajdonjogot. A lízingbe vevő egyáltalán nem, vagy csak negyedévente tud ÁFA-t visszaigényelni.

• Operatív lízing • A futamidő végén nem feltétlenül kerül sor a lízingtárgy tulajdonjogának átadására (vételi opció). • A maradványérték, (ahol a vételi opció gyakorolható), megegyezik, vagy közel áll a piaci értékhez. • Általában kapcsolódó szolgáltatások lízingtárgy karbantartása, fejlesztése… stb. • A lízingbe vevő a futamidő alatt rendszeres díjat fizet a lízingbe adónak. kísérik:

Operatív lízing A futamidő végén a lízingbe vevő a következőlehetőségek közül választhat: • • visszaszolgáltatja a lízingtárgyat, alacsonyabb bérleti díj ellenében meghosszabbítja a futamidőt, • • maradványértéken megvásárolja a lízingtárgyat.

Operatív lízing Tulajdonságai • A lízingtárgy a lízingbe adó könyveiben kerül aktiválásra (a lízingbe adó mutatja ki mérlegében és számolja el az értékcsökkenést). • Az üzemeltetés kockázata a lízingbe adó és a lízingbe vevő között megoszlik. • • • A lízingdíj (bérleti díj) a számviteli törvény előírásaival összhangban költségként számolható el. A lízingdíjat (bérleti díjat) 20 %-os ÁFA terheli.

Pénzügyi lízing ↔ Operatív lízing A pénzügyi lízing lényegét tekintve a hitelhez hasonlít. Az operatív lízing alapja a bérleti konstrukció, másik neve tartós bérlet.

Allízing: Ha nem a lízingbe vevő használja a lízingtárgyat, hanem tovább adja lízingbe, bérletbe. Határon átnyúló lízing: Akkor beszélünk határon átnyúló lízingről, ha a lízingbe adó és a lízingbe vevő két különböző országban található. (Termőföld tulajdonjog átruházással járó lízingje nem engedélyezett ). Szállítói lízing: A szállító megállapodik a lízingcéggel, hogy azon ügyfeleinek, akik bérelni, lízingelni szeretnének, az adott lízingcéget ajánlja. (Gépjármű-értékesítés szalonban → jutalék) Teljes körű szolgáltatás: A lízing mellett a lízingbe vevő teljes körű szolgáltatást kap, és mindent egy díjba sűrítve fizet meg. (járműfinanszírozás, flottaüzemeltetés) Visszlízing: Abban az esetben beszélhetünk visszlízingről, ha az eladó a saját tulajdonát képező tárgyat eladja a lízingcégnek, majd lízingszerződést köt az eladott tulajdonra a lízingcéggel.

Ingatlanlízing vállalkozásoknak Az ingatlanlízing típusai: • Már meglévő ingatlanok finanszírozása. • Még csak a tervek vannak meg, valamint a jogerős építési engedély is legalább folyamatban van. Az ingatlan megvásárlásának, illetve az erre felépülő létesítmény építésének költségeit a finanszírozó fedezi projektfinanszírozás konstrukcióban. Az elbírálás fedezeti érték és cash flow alapon egyaránt lehetséges, költségvetési és megtérülési kalkulációt azonban mindkét esetben be kell nyújtani.

Kedvező tulajdonságai a hitellel szemben • Megfelelően kialakított konstrukció esetében az ingatlan hasznosításából származó bevételek magasabbak a havidíjaknál. • • Pénzügyi lízing esetén a beruházás nem érinti a vállalkozás mérlegét. • • Operatív lízing elszámolhatóak. esetén a bérleti díjak költségként • • Egyes konstrukciók esetében lehetőség nyílik az ÁFA elszámolására. • • Vállalkozás elszámolhatja a kamatrészt és az értékcsökkenést, nyílt végű konstrukció esetében a tőkerész ÁFA-ját is.

")

Érdekességek a „nagyvilágból” (lízing)

Köszönöm a figyelmet!

- Slides: 26