Los Estados Financieros Proyectados Informacin requerida para la

Es utilizado en el")

- Slides: 15

Los Estados Financieros Proyectados Información requerida para la proyección.

�Los estados financieros proyectados, tienen como objeto la planificación de las utilidades a futuro, así como el pronostico de la posición financiera de la empresa. �Todos los métodos para calcular los estados proforma se basan en la creencia de que las relaciones reflejadas en los estados financieros pasados de la empresa no cambiaran en el siguiente periodo.

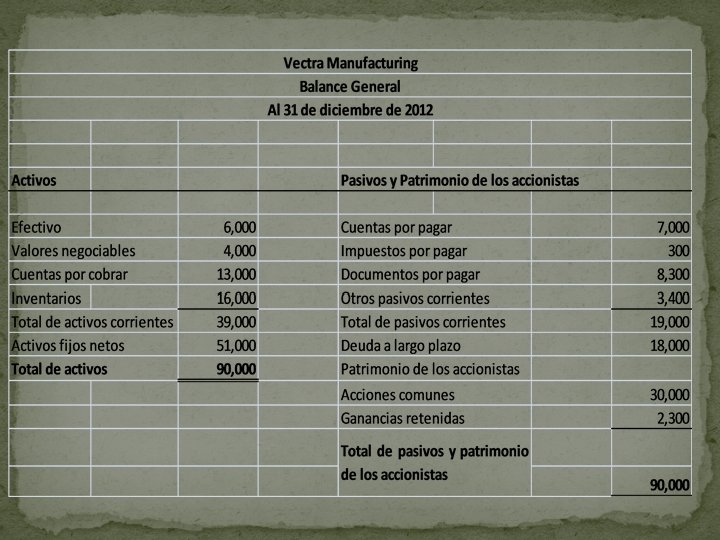

Se requieren dos reportes para elaborar los estados financieros proforma: 1. - Los estados financieros del año anterior 2. - El pronostico de ventas del año siguiente. Además se deben hacer varias suposiciones. Un punto clave para entenderlos es que deben reflejar las metas y los objetivos de la empresa para el periodo de planificación. Lo que se deriva de los planes operativos, que se llevaran a cabo solo aplicando las acciones correctas.

Información necesaria Salida para análisis Pronostico de ventas Planes de producción Balance General del periodo actual Plan de financiamiento a largo plazo Estado de resultados proforma Presupuesto de caja Balance general proforma El proceso de la planificación financiera a corto plazo Plan de desembolso de activos fijos

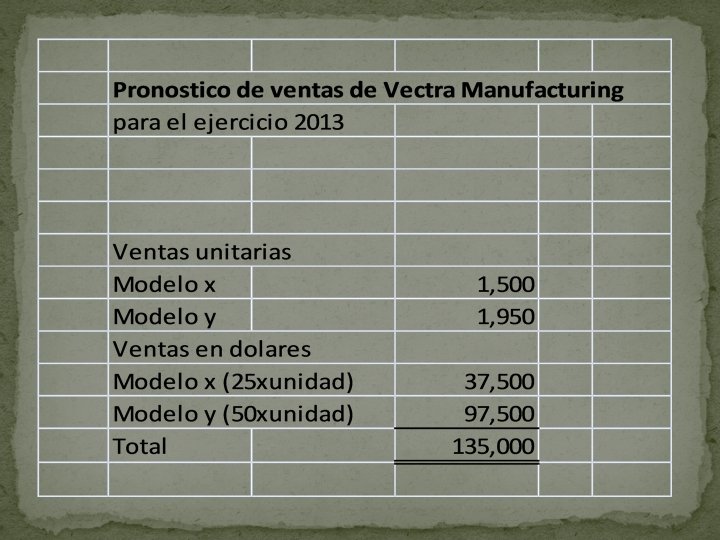

La clave para elaborar los estados financieros proforma es el pronostico de ventas. Este se puede llevar a cabo con información externa o interna de la empresa. El área de ventas de la empresa o contratar una empresa externa que haga un estudio y pronostico de las ventas.

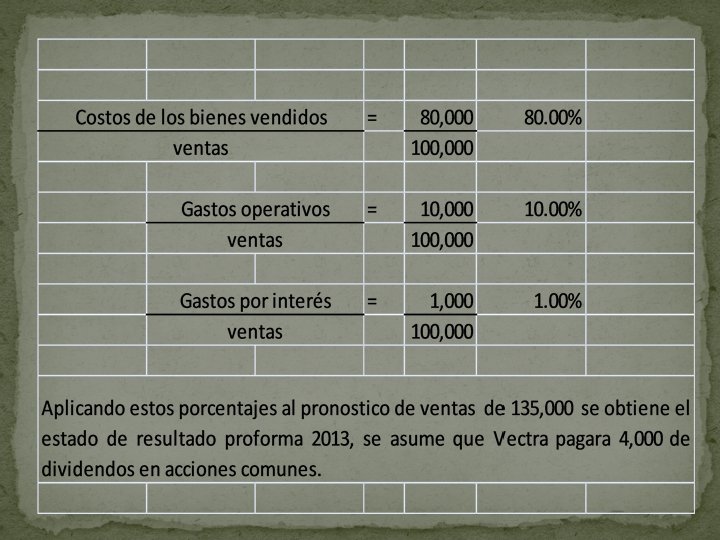

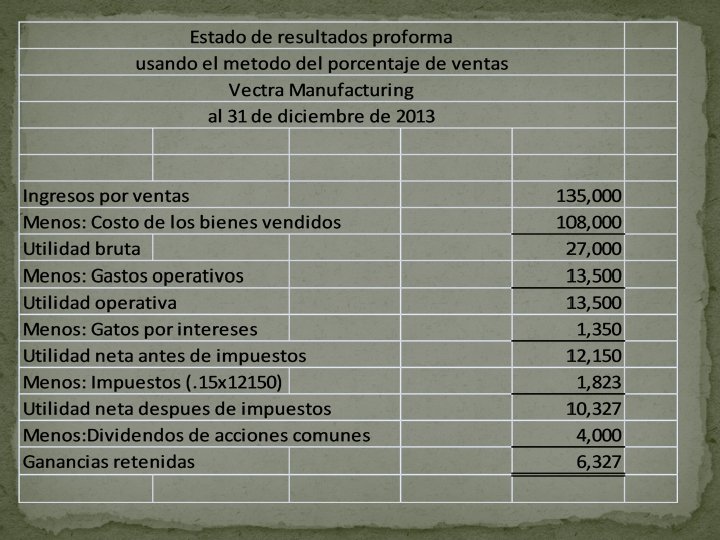

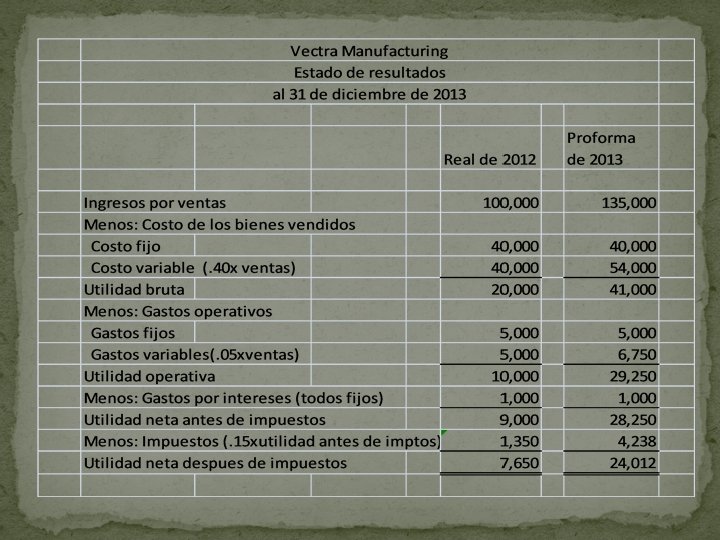

�El método del porcentaje de ventas es un método simple para desarrollar un estado de resultados proforma. �Pronostica las ventas y después expresa los diversos rubros del estado de resultados como porcentajes de las ventas proyectadas.

�Al usar un método de clasificación simplificado para elaborar un estado de resultados proforma, debemos clasificar los costos y gastos en componentes fijos y variables. �Para así determinar con mayor exactitud su efecto en el estado de resultados proforma.

Elaboración de Estado de Posición Financiera Proforma �El método critico es un método simplificado para elaborar el balance general proforma. �Mediante este método se calculan los valores de ciertas cuentas del balance general, algunos como porcentaje de ventas y otros por suposición de la administración y el financiamiento externo de la empresa se usa como cifra de equilibrio o de “ajuste”.

Financiamiento externo requerido �El financiamiento externo requerido (cifra de “ajuste”) Es utilizado en el método critico para elaborar el balance general proforma, el monto de financiamiento externo necesario para equilibrar el estado financiero. Puede ser un valor positivo o negativo. �Un valor positivo significa que la empresa con base a sus planes y presupuestos no generara financiamiento interno suficiente para apoyar su crecimiento, debiendo recurrir a financiarse externamente con deuda, capital( emisión acciones) o reduciendo dividendos.

Financiamiento externo requerido �Un valor negativo indica que con base en sus planes, la empresa generara internamente mas financiamiento del necesario para poyar su crecimiento de activos proyectado. En cuyo caso existen fondos disponibles para usarlos para reembolso de deudas, readquisición de acciones o aumento de dividendos.