Lorganizzazione della Corte dei conti di Ermanno Granelli

")

nella")

")

- Slides: 24

L’organizzazione della Corte dei conti di Ermanno Granelli Perugia 15 giugno 2018

“E’ assoluta necessità concentrare il controllo preventivo e consuntivo in un magistrato inamovibile” Cavour, 1852

mma 2 Art. 100, co controllo l i a it c r e s ei conti e li atti del g u s La Corte d à it im t di legit ccessivo u s preventivo o ll e u q anche Stato. o ll e d Governo, e io c n ne del bila io t s e g a ll lle forme e su n e i s a c i ne llo sulla o r Partecipa, t n o c l a , lla legge ti a cui lo n e stabiliti da li g e d ia anziar. gestione fin uisce in via ordinaria rib ere sul m a C Stato cont e ll a e irettament d e c is r e if R o eseguito r t n o c is r l e risultato d Controllo Giurisdizione a 2 m m o c , Art. 103 ti ha n o c i e e d La Cort ione nelle iz giurisd abilità t n o c i d materie e nelle altre a pubblic ate dalla specific e legg

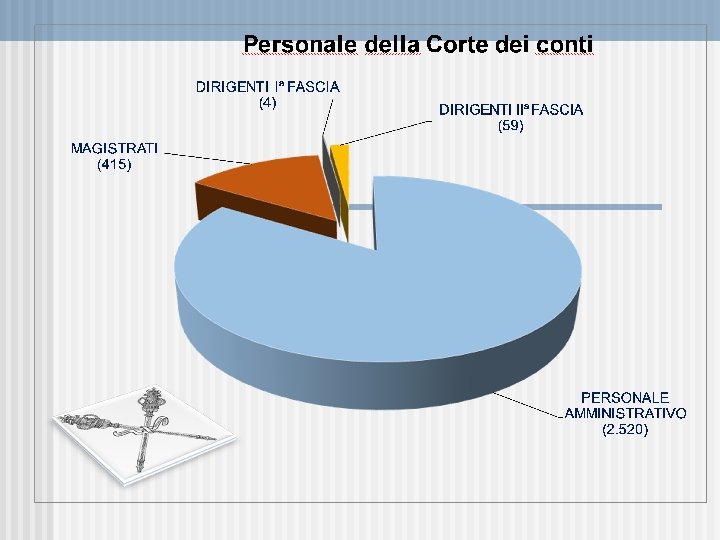

SEZIONE DI CONTROLLO SEZIONE GIURISDIZIONALE PROCURA REGIONALE Servizio Amministrativo Unico Regionale (SAUR)

Sezioni riunite in sede di controllo Sezione centrale di controllo di legittimità sugli atti del Governo e delle amministrazioni dello Stato Sezione centrale di controllo sulla gestione delle amministrazioni dello Stato Sezione di controllo sugli enti Sezione delle autonomie Sezioni di controllo per gli affari comunitari ed internazionali Sezione regionale di controllo Sezione riunite in sede giurisdizionale Sezioni giurisdizionali centrali di appello Sezione giurisdizionale regionale Procura generale Procura regionale ROMA

Le funzioni di controllo R. D. n. 1214 del 1934 Parifica Rendiconto Generale dello Stato – Certificazione CCNL – Quadrimestrale R. D. n. 1214 del 1934 Legge n. 20 del 1994 Atti di organizzazione del Presidente del Consiglio e dei Ministri - Atti normativi a rilevanza esterna - Decreti di approvazione dei contratti - Decreti di variazione del bilancio - Atti su consulenze e incarichi – Provvedimenti commissariali di ordinanze del PCM Sezione centrale di controllo sulla gestione delle amministrazioni dello Stato Legge n. 20 del 1994 Gestione delle Amministrazioni dello Stato (legittimità e regolarità della gestione, funzionamento dei controlli interni – valuta i costi, i modi e i tempi dell’azione amministrativa Sezione di controllo sugli enti Legge n. 259 del 1958 Relazione sulla gestione finanziaria dell’ente Sezione delle autonomie Legge n. 20 del 1994 Linee guida - Relazione Sezioni di controllo per gli affari comunitari ed internazionali Legge n. 20 del 1994 Fondi di provenienza comunitaria DL n. 174 del 2012 Parifica bilancio Regione – Spese Gruppi consiliari regionali – Copertura finanziaria leggi regionali – Pareri Sezioni riunite in sede di controllo Sezione centrale di controllo di legittimità sugli atti del Governo e delle amministrazioni dello Stato Sezione regionale di controllo

La speciale composizione Sezioni composte da Magistrati del controllo e della giurisdizione Il Collegio delle sezioni riunite in speciale composizione è composto dal Presidente e da sei magistrati, in pari numero tra i consiglieri componenti il Collegio delle sezioni riunite in sede giurisdizionale e in sede di controllo individuati, sulla base di criteri predeterminati, sentito il Consiglio di presidenza e tenendo conto del principio di rotazione con decreto presidenziale all'inizio di ogni anno DECRETO LEGISLATIVO 26 agosto 2016, n. 174 Ricognizione delle Amministrazioni pubbliche operata dall'ISTAT Ricorsi avverso le delibere delle sezioni regionali di controllo sui rendiconti dei gruppi consiliari Piani di riequilibrio degli enti territoriali e ammissione al Fondo di rotazione per assicurare la stabilità finanziaria degli enti locali Certificazione dei costi dell'accordo di lavoro presso le fondazioni lirico-sinfoniche

Il principio di materialità e le verifiche di affidabilità in sede di parifica

Il principio di materialità nel diritto penale Il principio di materialità ha nel diritto penale fondamento nell’art. 25 Cost. che prevede la punibilità per un ". . . fatto commesso". Tale principio sancisce l'assenza del reato nei casi nei quali la volontà criminosa non si materializzi in un comportamento esterno «cogitationis poenam nemo patitur» .

Il principio di materialità nella revisione contabile Il principio di materialità (o significatività) nella revisione contabile significa che per gli utilizzatori del bilancio, alcuni aspetti, siano essi considerati singolarmente o in forma aggregata tra loro, rappresentano fattori importanti per decidere se e come relazionarsi con l’impresa che lo ha redatto come, ad esempio, decidere se avere dei rapporti economici con essa, o giudicare se investire nella stessa, o anche considerare se finanziare la sua attività.

Il principio di materialità nella revisione contabile Il revisore deve avere informazioni sugli attuali o potenziali utilizzatori del bilancio e usare il suo giudizio professionale per individuare quali fenomeni (qualitativamente) possono influenzare le loro decisioni e, anche, quale sia la soglia quantitativa di errore che li indurrebbe a cambiare il loro atteggiamento nei confronti dell’impresa.

Il principio di materialità nella revisione contabile La determinazione della significatività è un giudizio professionale e non un calcolo matematico. Tuttavia, qualunque sia il metodo scelto, anche quindi una decisione del revisore di un ammontare senza l’applicazione di nessuna percentuale, l’aspetto più importante della scelta è quello di rendere esplicita la motivazione che ha condotto alla scelta di tale valore di significatività

Il principio di materialità nella revisione contabile Art. 2423 c. c. (Redazione del bilancio) 2. Il bilancio deve essere redatto con chiarezza e deve rappresentare in modo veritiero e corretto la situazione patrimoniale e finanziaria della società e il risultato economico dell'esercizio.

Le verifiche di affidabilità in sede di Parifica La dichiarazione di affidabilità (a volte chiamata “DAS”, dal francese déclaration d’assurance) è un esercizio annuale di audit finanziario e di conformità nel corso del quale la Corte dei conti europea controlla l’affidabilità dei conti dell’UE e la regolarità delle operazioni che ne sono alla base

Le verifiche di affidabilità in sede di Parifica Nella programmazione dei controlli e delle analisi della Corte dei conti per il 2018, si ribadisce quanto già stabilito per la Programmazione del 2017 in ordine “all’utilizzo delle tecniche di campionamento ispirate alla metodologia DAS, estendendone l’ambito operativo anche ad altre Sezioni regionali”.

Le verifiche di affidabilità in sede di Parifica Le Sezioni riunite in sede di controllo promuovono anche per il 2018, per lo svolgimento delle verifiche volte all’affidabilità dei dati contabili dei Rendiconti regionali, le metodologie di tipo campionario ormai consolidate nell’ambito del Rendiconto generale dello Stato.

Le verifiche di affidabilità in sede di Parifica Per i rendiconti 2017, alla sperimentazione hanno chiesto di aderire anche le Sezioni regionali di controllo per la Sardegna e per la Calabria, portando complessivamente a 6 le regioni interessate (Lazio, Liguria, Lombardia, Marche, Sardegna e Calabria – in ordine di adesione) alle verifiche di affidabilità dei dati contabili con metodo campionario

Le verifiche di affidabilità in sede di Parifica Il metodo campionario adottato è in linea con il sistema MUS (Monetary Unit Sampling) che la Corte dei conti europea utilizza per gli accertamenti nel contesto della dichiarazione annuale di affidabilità (Déclaration d’assurance – DAS).

Le verifiche di affidabilità in sede di Parifica Il campione estratto dal database fornito dagli uffici di bilancio regionali, ha riguardato 30 titoli di spesa per ogni regione. Come per lo Stato, sono stati censiti (ossia estratti sicuramente) i primi 3 titoli di spesa di maggiore importo; laddove esistano titoli censiti di pari importo la selezione è avvenuta in maniera casuale. Gli altri 27 titoli sono stati estratti con metodo campionario, secondo quanto di seguito descritto: • la popolazione obiettivo è rappresentata dalle categorie prescelte utilizzando la Codifica Siope) • dalla popolazione obiettivo sono stati esclusi i titoli di pagamento di valore inferiore ai 200 euro • l’unità statistica è rappresentata dal singolo mandato di pagamento (segue)

Le verifiche di affidabilità in sede di Parifica • • • le codifiche SIOPE selezionate sono state raccolte in due sottoinsiemi (macrocategorie); nella prima macrocategoria, sono state inserite le voci relative agli acquisti di beni e servizi e agli investimenti fissi; nella seconda, le voci residuali le fasce di importo, all’interno delle quali il campione ha operato, sono tre: small (200 -14. 999), medium (15. 000 -124. 999), large (oltre i 125. 000) è stata applicata la regola di eliminazione del codice SIOPE, pur sempre nella verifica della capienza dei codici SIOPE selezionati: una volta estratto un titolo a cui corrisponde un determinato codice SIOPE, le altre spese con medesimo codice sono state eliminate; ciò al fine di sottoporre a verifica la più ampia casistica di spesa presente

Le verifiche di affidabilità in sede di Parifica Le tecniche di campionamento con le modalità sopra descritte sono ancora in fase sperimentale: al fine di consolidarle, è opportuna verifica di congruità del campione a seguito dell’audit effettuato, ponendo così le basi per un continuo “affinamento” del piano di campionamento regionale

Le verifiche di affidabilità in sede di Parifica Auspicabili sviluppi: n individuazione di nuove aree di applicabilità del principio di materialità oltre alla DAS; n estensione della DAS a tutte le Sezioni regionali di controllo; n avvio della sperimentazione del campionamento delle entrate.

CONTATTI Grazie per l’attenzione! ermanno. granelli@corteconti. it