LOGO PENYUSUTAN ASET TETAP Berdasarkan Pp 71 Tahun

LOGO PENYUSUTAN ASET TETAP Berdasarkan Pp 71 Tahun 2010 Tentang Standar Akuntansi Pemerintahan (Lampiran 1) Dan PMK 238/PMK. 05/2011 Tentang Pedoman Sistem Akuntansi Pemerintah Daerah dan Permendagri 64 Tahun 2013 tentang Penerapan SAP Akrual di Pemerintah Daerah Buol, 4 Februari 2020 Dr. Nina Yusnita Yamin, SE. , M. Si. , Ak. , CA Dr. Muhammad Din, SE. , M. Si. , Ak. , CA. , AAP A Latifah Sukmawati Yuniar, SE. , M. Acc. , Ak

Akuntansi Penyusutan

Latar Belakang • Peraturan Pemerintah Nomor 38 Tahun 2008, penetapan nilai BMN dalam rangka penyusunan neraca pemerintah pusat dilakukan dengan berpedoman pada Standar Akuntansi Pemerintahan (SAP) • Lampiran I Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan, khususnya Paragraf 52 Pernyataan Standar Akuntansi Pemerintah (PSAP) Berbasis Akrual Nomor 07 tentang Akuntansi Aset Tetap, Aset Tetap disajikan berdasarkan biaya perolehan aset tersebut dikurangi akumulasi penyusutan

Aset adalah komponen penting dalam operasional Pemerintahan yang rentan mengalami penurunan kapasitas Perkiraan sisa manfaat suatu aset tetap Keadaan potensi aset tetap Nilai wajar aset = Penyajian LK lebih informatif

Nilai Perolehan Penyusutan Nilai Aset Penyusutan adalah alokasi yang sistematis atas nilai suatu aset tetap yang dapat disusutkan (depreciable assets) selama masa manfaat aset yang bersangkutan. (PP 71 Tahun 2010)

Aset Lancar Tanah Investasi Jangka Panjang Peralatan dan Mesin Aset Tetap Gedung dan Bangunan Aset Lainnya Jalan, Irigasi dan Jaringan Aset Konstruksi Dalam Pengerjaan Ekuitas Laporan Operasional

Prosedur Identifikasi aset tetap yang dapat disusutkan Pengelompokan Aset Tetap Penetapan Nilai Wajar Aset Tetap Penetapan Nilai yang dapat disusutkan Penetapan Metode Penyusutan Perhitungan dan Pencatatan Penyusutan Penyajian Penyusutan Pengungkapan penyusutan dalam Ca. LK

Pengelompokan Aset Berkelompok Aset Individual

Metode Penyusutan PMK 1/PMK. 06/ 2013 Pasal 18 Metode garis lurus Metode saldo menurun ganda Metode unit produksi

diketahui: - Nilai peralatan berupa mesin")

Metode Garis Lurus Dari Kartu Inventaris Barang (KIB) diketahui: - Nilai peralatan berupa mesin fotokopi menurut sub buku besar yang telah sesuai dengan KIB adalah sebesar Rp 10. 000. - Mesin fotokopi tersebut pertama kali dihitung penyusutannya. Kondisi aset tetap dalam keadaan baik. Kebijakan Akuntansi mengenai masa manfaat peralatan dan mesin menetapkan mesin fotokopi tersebut mempunyai masa manfaat 5 tahun. Perhitungan dan pencatatan penyusutan tahun pertama s. d. tahun kelima sebagai berikut: a. Nilai aset tetap yang dapat disusutkan sebesar Rp 10. 000. b. Penyusutan tahun pertama adalah Rp 10. 000, 00 : 5 = Rp 2. 000. c. Catatan tahun pertama adalah: Beban Penyusutan Akumulasi penyusutan SAMA UNTUK SETIAP TAHUN PENYUSUTAN Rp 2. 000

Metode Saldo Menurun Ganda Berdasarkan informasi di atas, perhitungan dan pencatatan penyusutan tahun pertama hingga kelima adalah sebagai berikut: 1. Nilai aset tetap yang dapat disusutkan adalah sebesar Rp 10. 000: 2. Tarif penyusutan dihitung dengan rumus: 1 X 100% X 2 Masa manfaat Jika masa manfaat 5 tahun, maka tarif penyusutannya adalah: 1 X 100% X 2 = 40% 5 TAHUN NILAI BUKU PERSENTASE PENYUSUTAN PER TAHUN AKUMULASI PENYUSUTAN 1 2 = 2 t-1 – 5 t-1 3 4=2 x 3 5 = 5 t-1 + 4 t 0 10, 000 40% 0 0 1 10, 000 40% 4, 000, 000 2 6, 000 40% 2, 400, 000 6, 400, 000 3 3, 600, 000 40% 1, 440, 000 7, 840, 000 4 2, 160, 000 40% 864, 000 8, 704, 000 5 1, 296, 000 Pembulatan/penyesuaian 1, 296, 000 10, 000

diketahui: – Nilai peralatan berupa")

Metode Unit Produksi • Dari Kartu Inventaris Barang (KIB) diketahui: – Nilai peralatan berupa mesin fotokopi menurut sub buku besar yang telah sesuai dengan KIB adalah sebesar Rp 12. 000; – Mesin fotokopi tersebut pertama kali dihitung penyusutannya. • Kondisi aset tetap dalam keadaan baik. • Kapasitas produksi normal fotokopi adalah 60. 000 lembar • Produksi fotokopi sampai tahun kelima adalah 60. 000 lembar. • Tarif penyusutan: Nilai yang dapat disusutkan dibagi perkiraan output 12. 000, 00/60. 000 = Rp 200 per lembar;

Penyajian

Penyajian

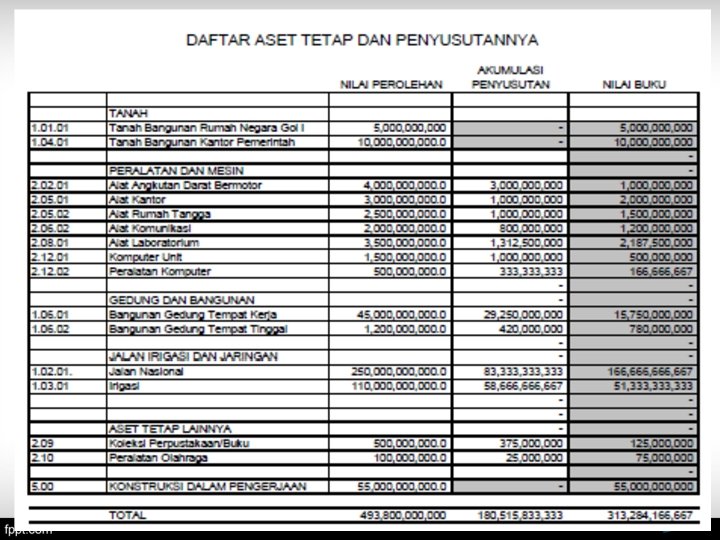

Pengungkapan Neraca • Nilai Penyusutan • Metode Penyusutan • Masa manfaat • Nilai tercatat bruto dan akumulasi penyusutan Ca. LK • Kebijakan Akuntansi • Daftar aset dan Penyusutannya

Hal-Hal Khusus yang Terkait Penyusutan A. B. C. D. E. F. G. H. I. Penyusutan Pertama Kali Pemanfaatan Aset Tetap yang Sudah Seluruh Nilainya Disusutkan Penghapusbukuan Aset Tetap Penjualan Aset Tetap yang telah Dihapusbukukan Tukar-menukar Aset Tetap Perbaikan Aset Tetap yang Menambah Masa Manfaat atau Kapasitas Manfaat Penyusutan atas Aset secara Berkelompok Perhitungan Penyusutan Aset Tetap yang Diperoleh Tengah Tahun Perubahan Estimasi dan Konsekuensinya

Penyusutan Pertama Kali • Jika secara umum terhadap aset tetap jenis peralatan dan mesin seperti mobil ditetapkan memiliki masa manfaat selama lima tahun dan penyusutannya memakai metode garis lurus, maka pada akhir tahun 2013, dapat terjadi variasi permasalahan sisa manfaat dan masa manfaat yang sudah disusutkan, seperti berikut:

- Slides: 18