Ligjrata II AMORTIZIMI DHE ZHVLERSIMI I MJETEVE MATERIALE

afatin e përdorimit të tyra e kanë të kufizuar. Për")

(kohore) Metoda e njësive të prodhimit (funksionale)")

Te kjo metodë, kostoja fillestare e pasurisë materiale")

Data 01. 2003 31. 12. 2004 31. 12.")

Data Numri i Shpenzim. Kosto Zhvlerësimi Zhvlerës. i")

Metoda e shumës")

Shuma e zhvlerësimit vjetor llogaritet duke e shumëzuar normën")

")

- Slides: 61

Ligjërata II AMORTIZIMI DHE ZHVLERËSIMI I MJETEVE MATERIALE DHE JO-MATERIALE

ÇKA ËSHTË ZHVLERËSIMI?

Shpërndarja e kostos fillestare e pasurisë materiale në shpenzime gjatë gjithë afatit të përdorimit të tyre emërtohet zhvlerësim. Pse njihet zhvlerësimi?

Sepse, shkakut të çdo të hyre të njohur gjatë një periudhe kontabël duhet kundërvënë shpenzimet e ndodhura të asaj periudhe, të cilat kanë ndikuar në gjenerimin e atyre të hyrave.

KUSH ZHVLERËSOHET?

Pasuritë afatgjata (përveç tokës) afatin e përdorimit të tyra e kanë të kufizuar. Për këtë arsye kostot e tyre fillestare, alokohen në shpenzime në periudha në të cilat janë krijuar dobi (benefite) nga ajo pasuri.

ARSYET KRYESORE TË ZHVLERËSIMIT JANË:

a. Vjetërsimi, dhe b. Dëmtimi fizik i tyre

BAZA KU MATET ZHVLERËSIMI?

Matja e tij bazohet në koston fillestare të pasurisë dhe jo në vlerën aktuale të tregut.

VLERA KONTABËL E PASURISË MATERIALE?

Në bilanc, vlera kontabël e pasurisë materiale përfaqëson koston fillestare të saj të zvogëluar për zhvlerësimin e akumuluar.

Zhvlerësimi i akumuluar, paraqet koston e pasurisë, e cila është e shprëndarë në shpenzimet e periudhave.

MATJA E ZHVLERËSIMIT TË PASURISË MATERIALE

1. 2. 3. Në llogaritjen e shumës së shpenzimeve të zhvlerësimit bazohemi në: Koston fillestare Jetëgjatësia (afati i përdorimit) e vlerësuar Vlera riziduale e vlerësuar

KOSTO FILLESTARE Është kostoja e blerjes e rritur për të gjitha shpenzimet e domosdoshme të ndodhura në mënyrë që pasuria të jetë e gatshme përdorim.

JETËGJATËSIA E PASURISË Është periudha e pritshme e përdorimit të pasurisë, ose jeta e shërbimit të pasurisë. Shprehet në vite (ndërtesat), dhe në njësi tjera të matjes (kilometra për automjete).

Në vlerësimin e jetëgjatësisë së pasurisë, kontabilistët analizojnë: Përvojën e kaluar me pasuri të njëjtë Politikën e riparimeve dhe mirëmbajtjeve Trendet e zhvillimit të industrisë dhe teknologjisë

VLERA RIZIDUALE Është shuma e pritshme e keshit nga largimi i pasurisë në ditën e skadimit të afatit të përdorimit.

METODAT E ZHVLERËSIMIT

Metoda lineare (e vijës së drejtë) (kohore) Metoda e njësive të prodhimit (funksionale) Metoda e zhvlerësimit të shpejtuar (racionale)

METODA LINEARE Sipas kësaj metode, zhvlerësimi i kostos së pasurisë shprëndahet në shuma të barabarta për secilën periudhë gjatë jetëgjatësisë së pasurisë. Diferenca ndërmjet kostos fillestare të pasurisë dhe vlerës riziduale quhet kosto e zhvlerësueshme.

Te kjo metodë, shuma e zhvlerësimit vjetor përcakëtohet duke e pjesëtuar koston e zhvlerësueshme me numrin e viteve të jetëgjatësisë së vlerësuar. Gjatë gjithë afatit të përdorimit të pasurisë, shumat e zhvlerësimit vjetor janë të njëjta.

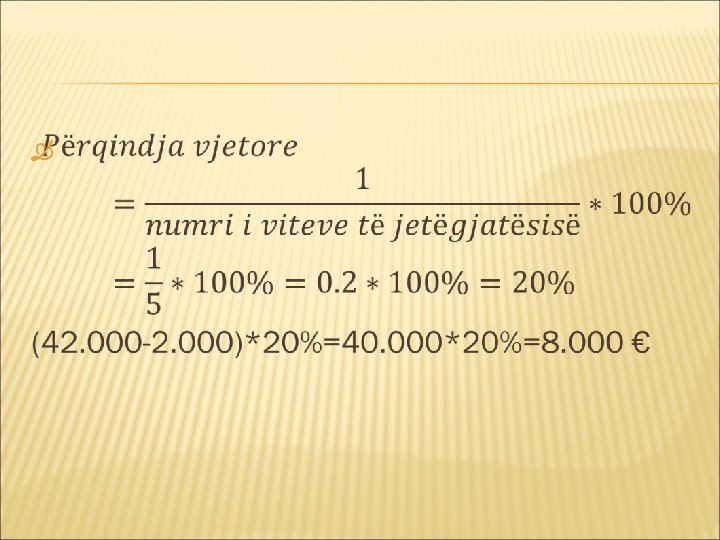

SHEMBULL Makineritë me kosto fillestare prej 42. 000 € janë vënë në funksion për herë të parë me 1 janar 2005. Jetëgjatësia e tyre është vlerësuar 5 vite, ndërsa vlera riziduale në datën e fundit të afatit të përdorimit të tyre është vlerësuar 2. 000 €

SHPENZIMET E VLERËSIMIT VJETOR

ZBATIMI PRAKTIK I KËSAJ METODE METODA LINEARE Data 01. 2005 31. 12. 2006 31. 12. 2007 31. 12. 2008 31. 12. 2009 Kosto fillestare Zhvlerësimi vjetor Zhvlerësimi i akumuluar Vlera kontabël

ZBATIMI PRAKTIK I KËSAJ METODE METODA LINEARE Data Kosto fillestare Zhvlerësimi vjetor Zhvlerësimi i akumuluar Vlera kontabël 01. 2005 42. 000 31. 12. 2005 42. 000 8. 000 34. 000 31. 12. 2006 42. 000 8. 000 16. 000 26. 000 31. 12. 2007 42. 000 8. 000 24. 000 18. 000 31. 12. 2008 42. 000 8. 000 32. 000 10. 000 31. 12. 2009 42. 000 8. 000 40. 000 2. 000 42. 000

LLOGARITJA E ZHVLERËSIMIT NË BAZË TË %

Është metodë e thjeshtë dhe përdoret lehtë. Te kjo metodë shumat e zhvlerësimit vjetor janë të barabarta në çdo vit. Zhvlerësimi i akumuluar rritet në mënyrë proporcionale prej viti në vit, ndërsa vlera kontabël e pasurisë zvogëlohet në mënyrë proporcionale. Në datën finale, të jetëgjatësisë së pasurisë, vlera kontabël e saj është e barabartë me vlerën riziduale (të mbetur).

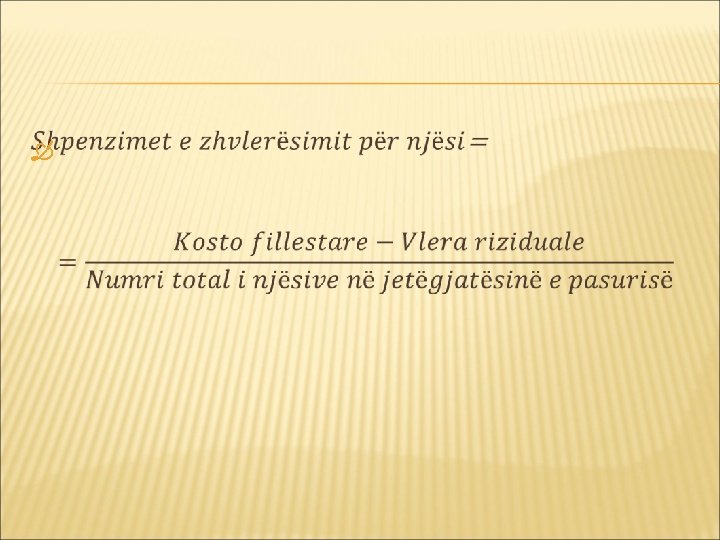

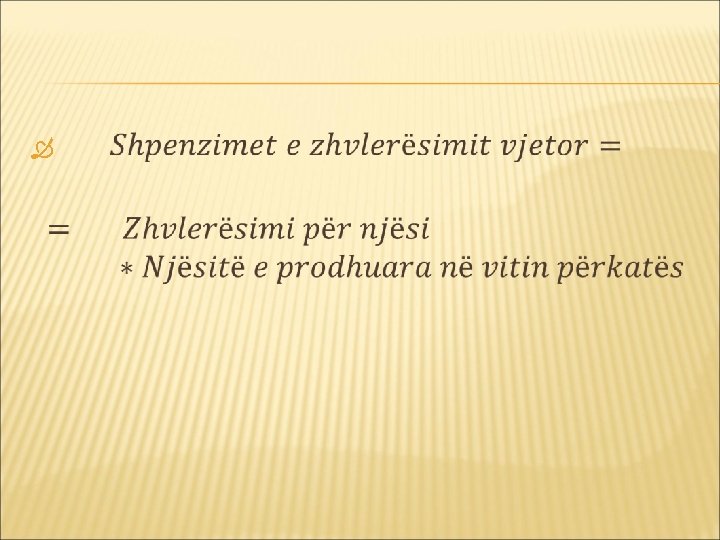

METODA E NJËSIVE TË PRODHIMIT (FUNKSIONALE) Te kjo metodë, kostoja fillestare e pasurisë materiale shpërndahet në shpenzime të zhvlerësimit vjetor mbi bazën e njësive të prodhimit gjatë çdo viti. Afati i përdorimit të pasurisë shprehet me numrin e njësive që ajo mund të prodhojë. Matja e zhvlerësimit niset nga supozimi se zhvlerësimi i pasurisë është rezultat i përdorimit të saj.

SHEMBULL Firma “X” në Gjakovë, me 1 janar 2003, ka vënë në përdorim makineri me kosto fillestare 53. 000 €. Menaxhmenti i “X” ka vlerësuar se këto makineri gjatë 5 viteve do të jenë në gjendje të prodhojnë gjithsej 100. 000 njësi dhe atë: në vitin e parë 25. 000 njësi, në të dytin 24. 000 njësi, tretin 20. 000 njësi, të katërtin 16. 000 njësi dhe në vitin e pestë 15. 000 njësi. Vlera riziduale e makinerive është vlerësuar 3. 000 €

ZGJIDHJA

METODA E NJËSIVE TË PRODHIMIT (FUNKSIONALE) Data 01. 2003 31. 12. 2004 31. 12. 2005 31. 12. 2006 31. 12. 2007 Numri i Shpenzim. Kosto Zhvlerësimi Zhvlerës. i njësive të e zhvlerës. fillestare për njësi akumuluar prodhuara vjetor Vlera kontabël

METODA E NJËSIVE TË PRODHIMIT (FUNKSIONALE) Data Numri i Shpenzim. Kosto Zhvlerësimi Zhvlerës. i njësive të e zhvlerës. fillestare për njësi akumuluar prodhuara vjetor Vlera kontabël 01. 2003 53. 000 31. 12. 2003 53. 000 0. 50 25. 000 12. 500 40. 500 31. 12. 2004 53. 000 0. 50 24. 000 12. 000 24. 500 28. 500 31. 12. 2005 53. 000 0. 50 20. 000 10. 000 34. 500 18. 500 31. 12. 2006 53. 000 0. 50 16. 000 8. 000 42. 500 10. 500 31. 12. 2007 53. 000 0. 50 15. 000 7. 500 50. 000 3. 000

METODA E ZHVLERËSIMIT TË SHPEJTUAR Termi zhvlerësim i përshpejtuar i referohet përdorimit të atyre metodave të zhvlerësimit , sipas të cilave në vitet e para zhvlerësimet llogariten shumë të larta, në krahasim me vitet e ardhshme në të cilat shumat e zhvlerësimit janë më të ulta. Pra kjo metodë bazohet në rrjedha kohore, dhe supozon se në vitet e para makineritë janë më efektive dhe produktive në krahasim me vitet kur ato vjetërsohen.

DY METODA TË ZHV. TË PËRSHPEJTUAR Metoda e saldos zvogëluese (rënëse) Metoda e shumës së numrave të viteve të jetëgjatësisë

METODA E SALDOS ZVOGËLUESE (RËNËSE) Shuma e zhvlerësimit vjetor llogaritet duke e shumëzuar normën e dyfishtë lineare me saldon e zvogëluar të pasurisë, përkatësisht në vlerën kontabël të saj në vitin përkatës. Norma (shkalla) e zhvlerësimit të shpejtuar është e njëjtë për të gjitha vitet. Ajo llogaritet si rezultat i normës lineare të shumëzuar me 2. Këtu nuk zbritet vlera riziduale nga kostoja fillestare.

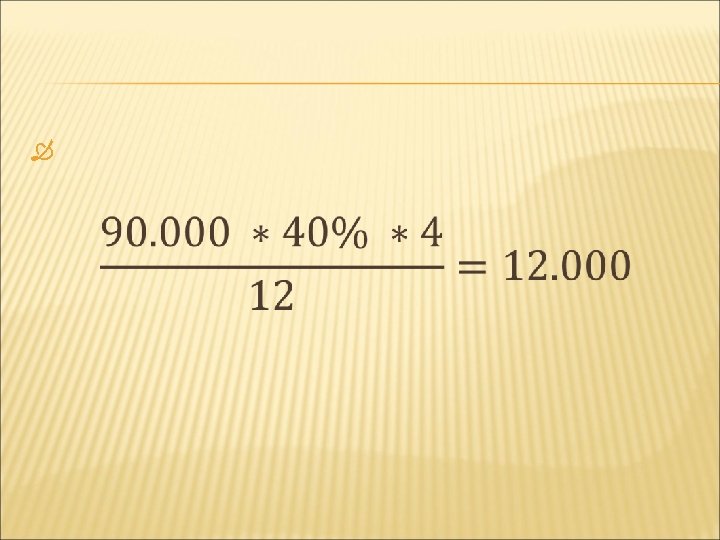

SHEMBULL Firma “ERA” në Prishtinë më 01. 2004 ka vënë makineri të reja në përdorim me kosto fillestare 90. 000, kurse afati i përdorimit është vlerësuar për 5 vite. ZGJIDHJA BËHET NË DY HAPA

HAPI I PARË

HAPI I DYTË

Duke e aplikuar normën prej 40 % në vlerën kontabël të makinerive me datën 1 Janar 2004 shuma e zhvlerësimit vjetor për vitin 2004 është: Zhvlerësimi vjetor= Vlera kontabël e makinerive në fillim*Norma e dyfishtë e përqindjes lineare

Shpenzimet e zhvlerësimit=90. 000 * 40 %= 36. 000

PLANI KOMPLET I ZHVLERËSIMIT TË MAKINERIVE PËR SHEMBULLIN E DHËNË: METODA E SALDOS ZVOGËLUESE (RËNËSE) Data 1. 01. 2004 31. 12. 2005 31. 12. 2006 31. 12. 2007 31. 12. 2008 Norma Vlera kontabël në fillim të vitit Shpenzimet Vlera Zhvlerësimi e kontabël në i akumuluar zhvlerësimit fund të vitit

PLANI KOMPLET I ZHVLERËSIMIT TË MAKINERIVE PËR SHEMBULLIN E DHËNË: METODA E SALDOS ZVOGËLUESE (RËNËSE) Shpenzimet Vlera Zhvlerësimi e kontabël në i akumuluar zhvlerësimit fund të vitit Data Norma Vlera kontabël në fillim të vitit 1. 01. 2004 40 % 90. 000 36. 000 54. 000 31. 12. 2005 40 % 54. 000 21. 600 57. 600 32. 400 31. 12. 2006 40 % 32. 400 12. 960 70. 560 19. 440 31. 12. 2007 40 % 19. 440 7. 776 78. 336 11. 664 31. 12. 2008 40 % 11. 664 4. 666 83. 001, 6 6. 998, 4

Sikur makineritë do të ishin blerë më 1 Shtator 2004 atëherë në këtë vit shpenzimet e zhvlerësimit do të njiheshin vetëm për 4 muaj.

NË VITIN 2005 BAZA E KOSTOS SË ZHVLERËSIMIT DO TË JETË: 90. 000 -12. 000=78. 000

METODA E SHUMËS SË NUMRAVE TË VITEVE TË JETËGJATËSISË Si shkallë e zhvlerësimit përdoret raporti (thyesa) i cili prej viti në vit zvogëlohet. Numri në numërues të raportit zvogëlohet prej viti në vit për një, ndërsa shuma e numrave në emërues mbetet konstant deri në ditë e fundit të përdorimit të pasurisë.

Kështu p. sh. te pasuria me afat përdorimi 5 vite, shuma e emëruesit është e barabartë me (1+2+3+4+5)=15. Ndërsa norma e zhvlerësimit për vitin e parë të makinerive, me afat përdorimi 5 vite, është 5/15, për vitin e dytë ajo është 4/15 dhe në mënyrë kontinuele numëruesi i raportit zvogëlohet deri në datën e fundit ku arrin shumën 1/15.

SHEMBULL Firma “X” më 1. 01. 2003 ka vënë makineri në përdorim për herë të parë. Kostoja fillestare e makinerive është 31. 500 €, jetëgjatësia 5 vite, ndërsa vlera riziduale e vlerësuar është 1. 500 €.

PLANI I ZHVLERËSIMIT TË MAKINERIVE ME METODËN E SHUMËS SË NUMRAVE TË VITEVE TË JETËGJATËSISË. Data 1. 01. ’ 03 31. 12. ’ 04 31. 12. ’ 05 31. 12. ’ 06 31. 12. ’ 07 Jetëgjatësi Kosto e Raporti i Shpenzim. a në vite zhvlerësimit zhvlerës. e zhvlerës. Zhvlerësi. i akumuluar Vlera kontabël

PLANI I ZHVLERËSIMIT TË MAKINERIVE ME METODËN E SHUMËS SË NUMRAVE TË VITEVE TË JETËGJATËSISË. Data Jetëgjatësi Kosto e Raporti i Shpenzim. a në vite zhvlerësimit zhvlerës. e zhvlerës. Zhvlerësi. i akumuluar 1. 01. ’ 03 Vlera kontabël 31. 500 31. 12. ’ 03 5 30. 000 5/15 10. 000 21. 500 31. 12. ’ 04 4 30. 000 4/15 8. 000 13. 500 31. 12. ’ 05 3 30. 000 3/15 6. 000 24. 000 7. 500 31. 12. ’ 06 2 30. 000 2/15 4. 000 28. 000 3. 500 31. 12. ’ 07 1 30. 000 1/15 2. 000 30. 000 1. 500

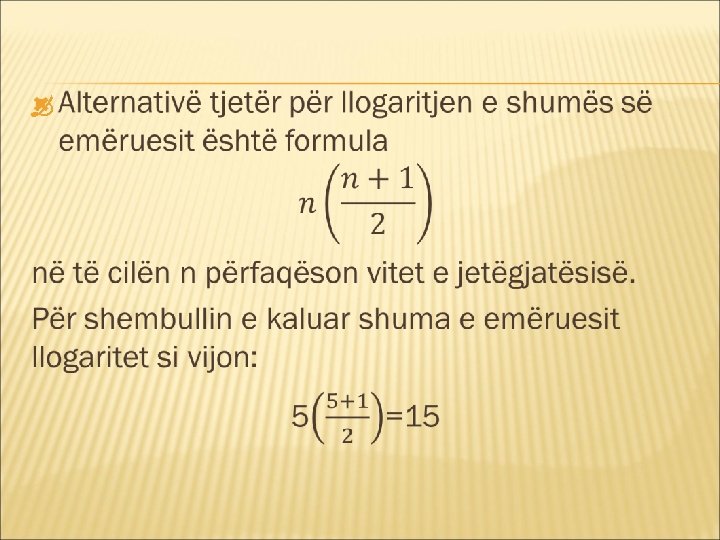

ALTERNATIVË E KËSAJ METODE ËSHTË:

PËR PASURINË ME AFAT PËRDORIMI 5 VITE SHPENZIMET E ZHVLERËSIMIT ME VARIANTIN E DEGRESIONIT LLOGARITEN SI VIJON: Viti i parë: Shpenzimet e zhvl. =Degresion * n Viti i dytë: Shpenzimet e zhvl. =Degresion * (n- 1) Viti i tretë: Shpenzimet e zhvl. =Degresion * (n 2) Viti i katër: Shpenzimet e zhvl. =Degresion * (n 3) Viti i pestë: Shpenzimet e zhvl. =Degresion * (n

SHEMBULL ME DEGRESION (SHEMBULLI I KALUAR)

PLANI I ZHVLERESIMIT ME DEGRESION Data 1. 03 31. 12. ’ 04 31. 12. ’ 05 31. 12. ’ 06 31. 12. ’ 07 Degresioni Jetëgjatësia Shpenzimet Zhvlerësimi në vite e zhvlerës. i akumuluar Vlera kontabël

PLANI I ZHVLERESIMIT ME DEGRESION Data Degresioni Jetëgjatësia Shpenzimet Zhvlerësimi në vite e zhvlerës. i akumuluar 1. 01 Vlera kontabël 31. 500 31. 12. ’ 03 2. 000 5 10. 000 21. 500 31. 12. ’ 04 2. 000 4 8. 000 13. 500 31. 12. ’ 05 2. 000 3 6. 000 24. 000 7. 500 31. 12. ’ 06 2. 000 2 4. 000 28. 000 3. 500 31. 12. ’ 07 2. 000 1 2. 000 30. 000 1. 500