LICEUL MATEI BASARAB CRAIOVA FILIERA TEHNOLOGIC PROFIL SERVICII

LICEUL „MATEI BASARAB” CRAIOVA FILIERA: TEHNOLOGICĂ PROFIL: SERVICII, SPECIALIZAREA: ECONOMIC, CALIFICAREA PROFESIONALĂ: TEHNICIAN ÎN ACTIVITĂŢI ECONOMICE MODULUL: BAZELE CONTABILITĂŢII TEMA: PATRIMONIUL ÎNTREPRINDERII Prof. MICU MARIANA VIOLETA 2020

CUPRINS Argument Cap. 1 Patrimoniul întreprinderii 1. 1. Patrimoniul întreprinderii, definiţie şi structură 1. 2. Activul patrimonial 1. 3. Pasivul patrimonial Cap. 2 Cheltuielile şi veniturile întreprinderii Cap. 3 Studiu de caz S. C. ” APA OLTENIA” S. A. Craiova 3. 1. Operaţii economico-financiare S. C. ” APA OLTENIA” S. A. 3. 2. Tabloul influenţelor operaţiilor economico-financiare asupra patrimoniului Bibliografie

ARGUMENT Am ales tratarea acestei teme datorită importanţei patrimoniul întreprinderii care reprezintă totalitatea bunurilor, dobândite în cadrul relaţiilor de drepturi şi obligaţii în raport cu terţii şi influenţei operaţiunilor economico-financiare asupra lui, în care apar şi o serie de procese economice, sub forma veniturilor şi cheltuielilor, care ajută la înregistrarea creşterii sau diminuării averii agenţilor economici.

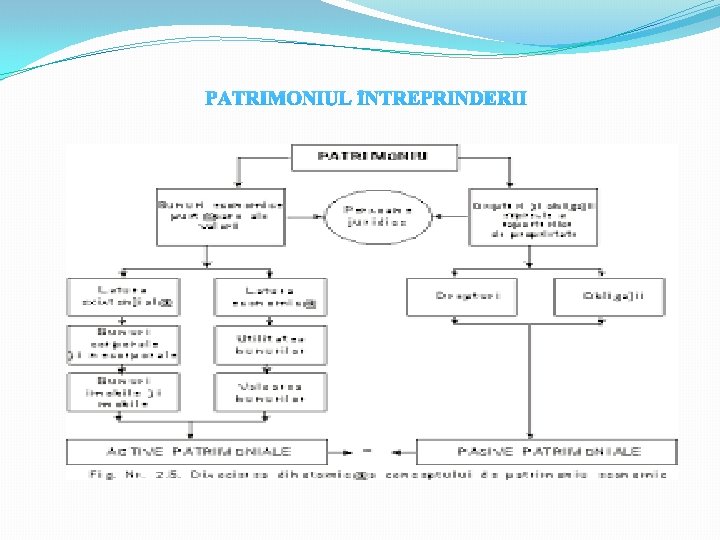

1. 1. PATRIMONIUL ÎNTREPRINDERII, DEFINIŢIE ŞI STRUCTURĂ Obiectul de studiu al contabilităţii îl constituie patrimoniul întreprinderii, definit ca totalitatea bunurilor acesteia, dobândite în cadrul relaţiilor de drepturi şi obligaţii în raport cu terţii. Structura de ansamblu a patrimoniului este următoarea: Patrimoniu Averea (bunuri economice) Patrimoniul propriu(drepturi) Patrimoniu strain(obligatii)

ECUAŢIA PATRIMONIALĂ Contabilitatea studiază modul de gestionare a patrimoniului, fundamentează deciziile referitoare la finanţarea şi utilizarea elementelor patrimoniale, controlează realizarea deciziilor şi stabileşte răspunderi privind integritatea şi dezvoltarea patrimoniului. De asemenea, contabilitatea studiază echilibrul global al patrimoniului, prin respectarea ecuaţiei patrimoniale: BUNURI ECONOMICE = DREPTURI + OBLIGAŢII cu derivatele sale: Drepturi = Bunuri economice – Obligaţii şi Obligaţii = Bunuri economice – Drepturi

ECUAŢIA PATRIMONIALĂ ŞI PROCESELE ECONOMICE În derularea operaţiunilor economico-financiare, apar şi o serie de procese economice, sub forma veniturilor şi cheltuielilor, care ajută la înregistrarea creşterii sau diminuării patrimoniului. În acest context, ecuaţia patrimonială de mai sus, devine: AVERE = CAPITAL

, destinate bunei")

ACTIVUL PATRIMONIAL Activul patrimonial Este format din totalitatea mijloacelor economice (bunurile întreprinderii), destinate bunei desfăşurări a activităţii. Elementele patrimoniale de activ (activele patrimoniale) se pot clasifica: după modul de valorificare şi după gradul de lichiditate. Modul de valorificare vizează felul în care bunurile participă la procesul de producţie, având: v bunuri care se consumă şi se valorifică în mod treptat, participând la mai multe cicluri de exploatare (de ex. clădiri, utilaje etc. ); v bunuri care se consumă dintr-o dată, fiind reînnoite la fiecare ciclu de exploatare (de ex: materii prime, mărfuri etc. ). Gradul de lichiditate vizează capacitatea bunului de a fi transformat în bani, având: q bunuri (active) fixe – cu grad de lichiditate redus (de ex. : terenuri, clădiri, mijloace de transport etc. ); q bunuri (active) circulante – cu grad de lichiditate ridicat (de ex. : materii prime, materiale, produse, mărfuri, disponibilităţi băneşti etc. ). Se observă că, după ambele criterii se conturează două mari categorii de active patrimoniale: active imobilizate şi active circulante.

ACTIVELE IMOBILIZATE Imobilizările sunt active fixe ce se consumă şi se valorifică în mod treptat, pe parcursul mai multor cicluri de exploatare, având un grad de lichiditate scăzut. Ele cuprind următoarele grupe, în funcţie de natura lor: imobilizări necorporale, imobilizări corporale şi imobilizări financiare. Imobilizările necorporale – sunt active fixe nemateriale, reprezentate prin documente juridice sau comerciale ce conferă întreprinderii anumite drepturi. Cuprind: cheltuieli de constituire, cheltuieli de cercetare – dezvoltare, concesiuni, brevete, licenţe de fabricaţie, mărci de fabrică, fond comercial, programe informatice şi altele. a) Cheltuielile de constituire sunt cheltuielile efectuate de întreprindere la înfiinţarea ei: cheltuieli de înscriere la Registrul Comerţului, taxe de publicare la Monitorul oficial, cheltuieli cu emisiunea de acţiuni şi părţi sociale etc. b) Cheltuielile de cercetare – dezvoltare sunt cheltuieli efectuate pentru achiziţionarea sau realizarea în producţie proprie a unor proiecte de cercetare ce urmează a fi aplicate în procesul de producţie, în scopul obţinerii de profit. c) Concesiunile sunt convenţii prin care întreprinderea dobândeşte, în schimbul unei sume, dreptul de a exploata pe o anumită perioadă, bunuri proprietate a statului (terenuri, clădiri etc). d) Brevetele sunt actele prin care se recunoaşte unei persoane dreptul de a exploata exclusiv un produs al cărui autor este.

Licenţele de fabricaţie sunt drepturi câştigate de întreprindere, de a exploata un brevet,")

e) Licenţele de fabricaţie sunt drepturi câştigate de întreprindere, de a exploata un brevet, prin cumpărarea acestuia (pentru un anumit produs). f) Mărcile de fabrică sunt sume investite de întreprindere pentru ca produsele sale să se deosebească de produse similare existente pe piaţă (de ex. : OPEL, COCA-COLA, KODAK etc. ). g) Fondul comercial reprezintă dreptul suplimentar cuvenit întreprinderii, peste valoarea bunurilor materiale, datorită existenţei unor condiţii deosebite precum: vadul comercial, clientela etc. h) Programele informatice reprezintă partea soft a echipamentului electronic, ce permite efectuarea diverselor operaţiuni cu ajutorul tehnicii de calcul. Datorită utilizării lor pe durată îndelungată, imobilizările necorporale se supun uzurii în timp.

IMOBILIZĂRILE CORPORALE Imobilizările corporale – sunt active fixe materiale reprezentate prin două categorii de bunuri: terenurile şi mijloacele fixe. a) Terenurile – se clasifică după destinaţie, în: terenuri agricole, silvice, pentru construcţii etc. În funcţie de intervenţia factorului uman avem: a 1) Terenurile fără amenajări – care sunt achiziţionate în scopul vânzării lor ulterioare. Acestea nu se supun amortizării, în schimb se supun actualizării periodice, în funcţie de evoluţia preţurilor pieţei. Această actualizare a valorii se numeşte în contabilitate reevaluare. a 2) Amenajările de terenuri – care au presupus intervenţia omului, în scopul derulării unor activităţi profitabile (îndiguiri, desecări, asanări etc). Ele intră în patrimoniu prin achiziţie de la furnizori sau prin realizare în producţie proprie. Se amortizează prin trecerea pe cheltuieli lunar şi anual a cote-părţi din valoarea lor de intrare, în funcţie de durata de folosinţă D prevăzută de lege. De asemenea, se reevaluează, actualizându-şi permanent valoarea, conform reglementărilor legale. Ies din evidenţă la data amortizării integrale, sau prin vânzare către clienţi.

Mijloace fixe – sunt imobilizări corporale ce îndeplinesc simultan două condiţii: - valoare")

b) Mijloace fixe – sunt imobilizări corporale ce îndeplinesc simultan două condiţii: - valoare de intrare (Vi) 15 milioane lei; Această sumă se actualizează periodic, prin lege. - durată de folosinţă (D) 1 an calendaristic. Ele cuprind următoarele categorii: 1. Clădiri şi construcţii; 2. Utilaje şi maşini de lucru; 3. Aparate de măsură şi control; 4. Mijloace de transport; 5. Animale de muncă şi plantaţii (inclusiv coloniile de albine) 6. Calculatoare, mobilier şi altele. Intră în evidenţă prin: aport în natură la capitalul social, prin achiziţie de la furnizori, prin realizare în producţie proprie, prin donaţii primite sau plusuri de inventar.

IMOBILIZĂRILE FINANCIARE � Imobilizările financiare sunt active fixe de natura investiţiilor financiare în cadrul altor întreprinderi, efectuate pe termen mediu şi lung, în scopul obţinerii de venituri. Cuprind două categorii: titluri imobilizate şi creanţe imobilizate. a) Titlurile imobilizate reprezintă acţiuni/părţi sociale cumpărate de întreprindere la alte întreprinderi, pe termen mediu şi lung, în scopul de a obţine la sfârşitul fiecărui an venituri sub formă de dividende, cu sau fără drept de decizie în activitatea întreprinderii respective. Ele pot fi: titluri de participare, titluri sub forma intereselor de participare, alte titluri imobilizate. Titlurile imobilizate nu se amortizează, dar îşi actualizează valorarea periodic, prin reevaluare. b) Creanţele imobilizate reprezintă împrumuturi pe termen mediu şi lung pe care întreprinderea le acordă altor întreprinderi, în scopul de a obţine lunar şi anual, pe durata contractului, venituri sub formă de dobânzi.

ACTIVELE CIRCULANTE � Activele circulante sunt active ce se consumă şi se valorifică dintr-o dată, fiind reînnoite la fiecare ciclu de exploatare şi având un grad de lichiditate ridicat. Ele îşi schimbă în permanenţă forma bani-marfă-bani, în funcţie de stadiul circuitului economic pe care îl parcurg (aprovizionare, producţie, desfacere). Cuprind următoarele grupe în funcţie de natura lor: Active circulante materiale Active circulante în decontare Active circulante băneşti

ACTIVELE CIRCULANTE MATERIALE � Activele circulante materiale – sunt reprezentate prin stocurile şi producţia nedeterminată ce se regăsesc în întreprindere. Ele cuprind: materii prime, materiale consumabile, materiale de natura obiectelor de inventar, produse animale, mărfuri şi ambalaje. Materii prime Mărfuri şi ambalaje Produse animale Materiale consumabile Obiecte de inventar

ACTIVELE CIRCULANTE MATERIALE Intră în patrimoniu prin: cumpărare donaţii primite plusuri de inventar aport in natura la capital productie proprie Ies din patrimoniu prin: vânzare consum minusuri la inventar donaţii efectuate

Materiile prime sunt stocuri cumpărate în scopul de a fi consumate")

STOCURILE � a) Materiile prime sunt stocuri cumpărate în scopul de a fi consumate în procesul de producţie. Ele participă în mod direct la realizarea produsului finit şi se regăsesc în acesta, în stare iniţială sau transformată (de ex. : pielea pentru fabricarea încălţămintei, ţesăturile pentru fabricarea hainelor, oţelul pentru fabricarea tablei etc). � b) Materialele consumabile sunt stocuri cumpărate ce participă la realizarea produselor finite, fără a se regăsi în acestea. Cuprind următoarele categorii: materiale auxiliare, combustibili, materiale de ambalat, piese de schimb, seminţe, furaje, alte materiale. � c) Materialele de natura obiectelor de inventar sunt bunuri cumpărate ce nu îndeplinesc simultan cele două condiţii pentru a fi mijloace fixe. Prin urmare, au fie Vi 15 mil. lei dar D sub un an, fie D 1 an, dar Vi sub 15 mil. lei (de ex. : scule, dispozitive, verificatoare, echipament de protecţie, sape, lopeţi etc). � d) Produsele sunt stocuri fabricate în scopul vânzării lor către clienţi. Cuprind: produse finite, semifabricate şi produse reziduale. - Produsele finite – sunt produsele ce au parcurs integral stadiile procesului tehnologic şi îndeplinesc condiţiile calitative pentru a fi vândute (de ex. : tabla în industria siderurgică, preparatele din carne în industria alimentară etc); - Semifabricatele – sunt produsele ce au parcurs parţial stadiile procesului tehnologic, dar care pot fi vândute ca atare (de ex. : alumina în industria metalelor neferoase). - Produsele reziduale – sunt produsele ce au parcurs în întregime procesul tehnologic, dar nu îndeplinesc condiţiile calitative ale produsului finit (rebuturi), sau rezultă pur şi simplu ca urmare a aplicării procesului tehnologic (de ex. : şpanul în industria constructoare de maşini, talaşul în industria prelucrării lemnului, zerul în industria prelucrării laptelui etc).

Producţia neterminată – este producţia aflată în curs de execuţie, ce a parcurs")

�e) Producţia neterminată – este producţia aflată în curs de execuţie, ce a parcurs parţial procesul tehnologic, fără a ajunge la stadiul de semifabricat sau produs finit. �f) Animalele sunt stocurile achiziţionate în scopul reproducţiei sau vânzării pentru consumul populaţiei (de ex. : porcul, vaca, găina etc). �g) Mărfurile sunt stocuri cumpărate în scopul vânzării lor ca atare (de ex. : produse alimentare, textile, încălţăminte, cosmetice, aparatură electrică etc. ). �h) Ambalajele sunt stocuri cumpărate şi utilizate în scopul depozitării şi transportului produselor finite şi mărfurilor. De regulă ele se vând odată cu acestea (de ex. : lăzi, navete, saci etc. ).

ACTIVELE CIRCULANTE ÎN DECONTARE ŞI ACTIVELE CIRCULANTE BĂNEŞTI � Activele circulante în decontare – sunt reprezentate prin creanţele întreprinderii, respectiv sumele pe care întreprinderea le are de încasat de la clienţi în schimbul bunurilor vândute acestora. Creanţele se înregistrează pe baza facturilor pe care întreprinderea le emite faţă de client, cu ocazia vânzării de bunuri şi servicii. Creanţele pot fi şi în devize, atunci când exportăm bunuri şi servicii unui client din altă ţară. În acest caz se înregistrează fluctuaţiile de curs valutar dintre momentul vânzării bunurilor şi cel al încasării creanţei. � Activele circulante băneşti – se mai numesc şi elemente de trezorerie şi cuprind: investiţii financiare pe termen scurt, conturile la bănci, casa, alte valori, acreditive, avansuri de trezorerie, cecuri de încasat etc. Ele desemnează în esenţă disponibilităţile băneşti ale întreprinderii, fiind activele cu cel mai ridicat grad de lichiditate. a) Investiţiile financiare pe termen scurt (plasamentele financiare) – sunt hârtii de valoare sub forma acţiunilor, obligaţiunile şi bonurilor de tezaur cumpărate de întreprindere la bursa de valori, pentru a fi revândute în termen scurt, în scopul obţinerii de câştiguri. b) Conturile la bănci – cuprind disponibilităţile băneşti existente în contul curent deschis de întreprindere la una sau mai multe instituţii bancare. Sumele pot fi în lei sau în devize.

Casa – surprinde disponibilităţile băneşti aflate în casieria întreprinderii (numerarul existent) în lei")

c) Casa – surprinde disponibilităţile băneşti aflate în casieria întreprinderii (numerarul existent) în lei dau în devize. În cazul devizelor sumele se înregistrează în lei, transformând devizele în funcţie de cursul valutar al zilei respective. d) Alte valori – cuprind: timbre fiscale şi poştale, bilete de odihnă şi tratament, tichete de călătorii, bonuri de consum fix pentru benzină şi motorină etc. – bunuri achiziţionate de întreprindere în scopul consumului în activitatea curentă (transport, corespondentă, concedii, angajaţi etc. ). e) Acreditivele reprezintă sume rezervate din contul bancar şi puse la dispoziţia furnizorilor, pentru plata unor datorii. f) Avansurile de trezorerie reprezintă sume plătite prin casieria întreprinderii, delegaţilor angajaţi ai firmei, care se deplasează în interesul serviciului. g) Cecurile de încasat – sunt file de CEC primite de întreprindere de la clienţii cărora le-a vândut anterior bunuri. În momentul primirii filei de CEC, întreprinderea o depune la bancă şi încasează prin cont suma înscrisă pe fila respectivă

")

PASIVUL PATRIMONIULUI � Este format din totalitatea surselor întreprinderii destinate procurării mijloacelor economice (bunurilor) prezentate anterior. Elementele patrimoniale de pasiv (pasivele patrimoniale) se pot clasifica: după modul de finanţare şi după gradul de exigibilitate. � Modul de finanţare se referă la felul în care bunurile au fost procurate, având: finanţare proprie, care asigură procurarea bunurilor din surse proprii (de ex. : din capitalul social constituit la înfiinţarea întreprinderii); finanţare străină care asigură procurarea bunurilor din surse precum: credite bancare, împrumuturi primite de la alte întreprinderi, sau datorii în curs de decontare (neachitate încă faţă de: furnizori, creditori etc). � Gradul de exigibilitate se referă la termenul de scadenţă (de plată) a surselor, având: v surse permanente – cu grad de exigibilitate redus, reprezentate prin capitalurile întreprinderii (de ex. : capital social, credite bancare pe termen mediu şi lung). v surse curente – cu grad de exigibilitate ridicat (de ex. : datoriile faţă de furnizori). Se observă că, după ambele criterii, se conturează două mari categorii de pasive patrimoniale: capitaluri şi datorii pe termen scurt.

� Capitalurile sunt surse permanente care asigură procurarea bunurilor prin finanţare proprie sau din împrumuturi pe termen mediu şi lung, având grad de exigibilitate scăzut. Ele cuprind următoarele grupe, în funcţie de natura lor: capitaluri proprii, provizioane pentru riscuri şi cheltuieli şi capitaluri străine (împrumutate). � 1) Capitalurile proprii sunt surse proprii constituite de întreprindere pe cont propriu, fără a apela la împrumuturi din afară. Ele cuprind: capitalul social, prime legate de capital, rezerve din reevaluare, rezerve din conversie, rezultatul reportat, rezultatul curent şi subvenţiile pentru investiţii. a) Capitalul social – reprezintă sursa proprie permanentă a întreprinderii, constituită la înfiinţarea acesteia şi lichidată la încetarea activităţii prin dizolvare sau faliment. Este format din acţiuni (în cazul societăţilor pe acţiuni) sau părţi sociale (în cazul societăţilor cu răspundere limitată), fiecare având o valoare de înregistrare în contabilitate, numită valoare nominală (Vn). � Acţiunea este o hârtie de valoare ce conferă posesorului său acţionarul drept de proprietate asupra unei părţi din capitalul social şi dreptul de a obţine dividende la sfârşitul anului, proporţional cu numărul acţiunilor deţinute.

– sunt surse împrumutate de întreprindere de la")

CAPITALURILE STRĂINE � Capitalurile străine (împrumutate) – sunt surse împrumutate de întreprindere de la alte firme sau bănci, în vederea completării surselor proprii insuficiente. Au caracter rambursabil la termen (mediu – între 2 şi 5 ani şi lung peste 5 ani) şi sunt purtătoare de dobândă. Pentru întreprinderea care beneficiază de împrumut, dobânda plătită reprezintă o cheltuială. Cuprind următoarele categorii: împrumuturi din emisiuni de obligaţiuni, credite bancare pe termen mediu şi lung, datorii ce privesc Imobilizările financiare şi alte împrumuturi asimilate. a) Împrumuturile din emisiuni de obligaţiuni (credite obligatare) Se derulează pe bază de contract între două societăţi pe acţiuni – una numită emitent, iar cealaltă obligatar. Au la bază obligaţiunea ca hârtie de valoare ce conferă posesorului său calitatea de creditor asupra unei sume şi dreptul de a obţine dobândă. b) Creditele bancare pe termen mediu şi lung Sunt împrumuturi primite de la bănci, în baza unor contracte de creditare şi a unor garanţii materiale. c) Datoriile ce privesc imobilizările financiare Sunt împrumuturi primite de la alte firme, la care întreprinderea deţine titluri imobilizate (acţiuni pe termen lung). d) Alte împrumuturi – respectă acelaşi procedeu de plată a dobânzii şi de restituire a creditului.

DATORIILE PE TERMEN SCURT � Datoriile pe termen scurt sunt surse curente, care asigură finanţare din datorii în curs de decontare, având un grad de exigibilitate ridicat. Cuprind: datorii comerciale, datorii salariale, datorii sociale, datorii fiscale, datorii faţă de acţionari/asociaţi, datorii financiare etc. a) Datoriile comerciale – se înregistrează faţă de furnizori, cu ocazia cumpărării de bunuri şi servicii, reprezentând contravaloarea acestora. b) Datoriile salariale şi sociale – reprezintă salariile pe care întreprinderea le datorează angajaţilor în schimbul activităţii prestate şi cotele aferente salariilor pe care întreprinderea le plăteşte la Bugetul Asigurărilor Sociale. c) Datorii fiscale – reprezintă impozitele şi taxele datorate de întreprindere la bugetul statului: impozit pe venitul din salarii, impozit pe profit, impozit pe dividende; taxe vamale; accize; TVA etc. d) Datoriile faţă de acţionari sau asociaţi – reprezintă dividendele pe care întreprinderea le datorează acestora. e) Datoriile financiare – reprezintă creditele bancare cu termen de rambursare sub un an, purtătoare de dobândă.

CHELTUIELILE ŞI VENITURILE ÎNTREPRINDERII Cheltuielile din exploatare : cheltuieli privind stocurile cheltuieli cu alte servicii executate de terţi cheltuieli cu impozite şi taxe cheltuieli cu personalul alte cheltuieli din exploatare Cheltuielile financiare : pierderi din creanţe legate de participaţii cheltuieli ocazionate de vânzarea titlurilor imobilizate şi a plasamentelor financiare pe termen scurt Ø cheltuieli din diferenţe de curs valutar Ø cheltuieli cu dobânzi plătite Ø cheltuieli cu amortizări şi provizioane privind activitatea financiară � Cheltuielile extraordinare – cuprind cheltuielile ocazionate de calamităţi şi alte evenimente extraordinare. � Ø Ø Ø � Ø Ø q � � � q Veniturile din exploatare: venituri din vânzări variaţia stocurilor venituri din producţia de imobilizări venituri din subvenţii de exploatare alte venituri din exploatare venituri din provizioane pentru activitatea de exploatare Veniturile financiare: venituri din imobilizări financiare venituri din creanţe imobilizate venituri din vânzarea titlurilor imobilizate şi a investiţiilor financiare pe termen scurt venituri din diferenţe de curs valutar venituri din dobânzi încasate venituri din provizioane pentru activitatea financiară Veniturile extraordinare – cuprind veniturile din subvenţii primite cu ocazia unor evenimente extraordinare.

STUDIU DE CAZ S. C. ” APA OLTENIA” S. A. CRAIOVA Tabloul influenţelor operaţiilor economico-financiare asupra patrimoniului Influenţa operaţiilor economico-financiare asupra: Nr. crt. Tipul operaţiei economico-financiare ACTIVULUI PATRIMONIAL PASIVULUI PATRIMONIAL 1 Constituire capital social Creşte - actiuni proprii Creşte - capital social 2 Majorare capital social Creşte – contul de disponibil de la banca 3 Majorare capital social prin incorporarea surselor proprii Creşte - capitalul social Creşte–capitalul social Scad – rezervele, primele, repartizarea profitului — 4 Împrumut din emisiuni de obligaţiuni Creşte–obligaţiuni Conversia obligaţiunilor în acţiuni Creşte–acţiuni proprii Scade - obligaţiuni Creşte – împrumut din emisiuni de obligaţiuni Creşte-capitalul social Scade- împrumut din emisiuni de obligaţiuni 5 Amortizarea unui mijloc de transport Creşte - cheltuieli Creşte- Amortizarea

6 Acoperirea unei pierderi precedente Scaderezultatul reportat Scadecapitalul social 7 Rascumparare actiuni Creşte. Scadeactiuni capitalul Scade- contul social de disponibil de la banca Scade- actiuni 8 Reevaluare mijloc transport Creşte- mijloc Creştede transport rezerve din reevaluare 9 Constituire rezerva legala de ― Cresterezerva legala Scadeprofitul brut 10 Constitui Creste - repartizarea re rezerve profitului Cresterezerva 11 Repartizar ea profitului Creste - repartizarea profitului Creste- rezerva legală, alte rezerve, capitalului social, dividende, rezultatul reportat 12 Subventie pentru investitii Creste-- contul de disponibil de la banca Scade- contul de disponibil de la banca Creste- imobilizare 13 Constituir e si utilizare provizion Cresc- cheltuielile cu provizioanele Cresc- cheltuielile cu materialele Cresc- cheltuielile cu salariile Crestesubventia Scadesubventia Crescveniturile Cresteprovizionul Scadeprovizionul Crescveniturile din provizioanele

14 Credit bancar Creste-- contul de disponibil de la banca Cresc- cheltuielile cu dobanzile Scade- contul de disponibil de la banca Creste- creditul bancar Creste- dobanda Scade- creditul bancar 15 Salarii Cresc- cheltuielile cu salariile Cresc- cheltuielile cu asigurarile sociale, protectia sociala, impozit Scade- contul de disponibil de la banca Cresc- salariile Cresc- asigurarile sociale, protectia sociala, impozit Scad- obligatiile de plata ale salariilor, asigurarile sociale, protectia sociala, impozit 16 Stabilirea exercitiului Creste - repartizarea profitului Cresc- cheltuielile cu impozitul pe profit Creste- rezerva legală Creste- impozitul pe profit 17 Deschidere, utilizare, inchidere acreditiv Creste – acreditiv Scade- contul de disponibil de la banca Scade- acreditiv Creste-- contul de disponibil de la banca Scade- acreditiv Scade- furnizori rezultatului

BIBLIOGRAFIE � Dumitru Matiş, Adriana Tiron Tudor, Alexandra Muţiu - Elemente de contabilitate, Editura Accent, Cluj Napoca, 2004 � Dumitru Matiş - Bazele contabilităţii pentru viitori economişti, Editura Dacia, Cluj Napoca, 2005 � Dumitru Matiş - Bazele contabilităţii. De la practică la teorie, Editura Alma Mater, Cluj Napoca, 2005 � Emil Horomnea - Bazele contabilităţii, Editura Sedcom Libris, Iaşi, 2004 � Ghe. Talaghir, Ghe. Negoescu – Contabilitatea pe înţelesul tuturor, Ed. All, Bucureşti, 1998 � Irimie Popa - Bazele contabilităţii. Fundamente metodologice – Aplicaţii practice, Editura Eikon, Cluj Napoca, 2009 � Niculae Feleagă - Bazele contabilităţii, Editura Economică, Bucureşti, 2004 � Oprea Calin, Mihai Ristea - Bazele contabilităţii, Editura Didactica şi Pedagogică Bucureşti, 2007 � Oprea Călin, Mihai Ristea - Bazele contabilităţii, Editura Didactică şi Pedagogică R. A. , � Bucureşti, 2004 � O. M. F. P. nr. 1752/2005 – Noile reglementari contabile conforme cu Directivele Europene, Editura Best Publishing, Bucureşti, 2008 � Olga Potecea – Bazele contabilităţii, Editura Pro. Universitaria, Bucureşti, 2008 � Violeta Isai – Contabilitate financiară, Ed. Didactică şi Pedagogică, ediţie actualizată, Bucureşti, 2003

- Slides: 29