LICEUL MATEI BASARAB CRAIOVA FILIERA TEHNOLOGIC PROFIL SERVICII

LICEUL „MATEI BASARAB” CRAIOVA FILIERA: TEHNOLOGICĂ PROFIL: SERVICII, SPECIALIZAREA: ECONOMIC, CALIFICAREA PROFESIONALĂ: TEHNICIAN ÎN ACTIVITĂŢI ECONOMICE MODULUL: BAZELE CONTABILITĂŢII TEMA: REFLECTAREA ÎN CONTURI A EVENIMENTELOR ŞI TRANZACŢIILOR Prof. MICU MARIANA VIOLETA 2020

CUPRINS n n n n n Cap. 1 REFLECTAREA ÎN CONTURI A EVENIMENTELOR ŞI TRANZACŢIILOR 1. 1. Definiţia, forma şi structura contului 1. 2. Regulile de funcţionare a conturilor 1. 3. Dubla înregistrare şi corespondenţa conturilor Cap. 2 ANALIZA CONTABILĂ, FORMULA CONTABILĂ ŞI ARTICOLUL CONTABIL 2. 1. Analiza contabilă, formula contabilă şi articolul contabil 2. 2. Înregistrarea evenimentelor şi tranzacţiilor pe baza planului de conturi Cap. 3 STUDIU DE CAZ PRIVIND CONTUL LA S. C. „ALFA” S. R. L. BIBLIOGRAFIE

1. 1. Noţiunea, necesitatea şi conţinutul economic al contului Contul este un procedeu al metodei contabilităţii care permite urmărirea schimbărilor succesive care se produc asupra unui element patrimonial, precum şi existenţa şi mărimea acestuia la un moment dat. n n La începutul perioadei de gestiune: posturile bilanţiere sunt preluate, în contabilitatea curentă, ca şi conturi. Astfel, fiecare post din Activ şi fiecare post din Pasiv este preluat într-un cont cu suma care le este ataşată în bilanţ, sumă care în cont devine existent iniţial. La sfârşitul perioadei de gestiune: fiecărui cont i se stabileşte existentul final care se preia apoi în bilanţ în posturile bilanţiere de activ sau pasiv Contul ţine socoteala scrisă a existentului la un moment dat şi a evoluţiei mărimii fiecărui element patrimonial.

n n Vom avea deci: conturi ce exprimă mijloace economice (terenuri, clădiri, mijloace de transport, materii prime, produse finite, mărfuri etc); conturi ce exprimă surse de finanţare (capital social, rezerve, credite bancare, furnizori etc); conturi ce exprimă procese economice generatoare de venituri şi cheltuieli (consumul de materii prime, vânzări de mărfuri, executări de lucrări, prestări de servicii etc. ) conturi ce exprimă rezultatele financiare (profit sau pierderi).

Funcţiile contului A. Funcţii pe care le îndeplinesc anumite conturi n Funcţia statistică n Funcţia de calculaţie n Funcţia de control B. Funcţii pe care le îndeplinesc toate conturile n Funcţia economică n Funcţia de grupare n Funcţia de calcul n Funcţia de sistematizare n Funcţia contabilă

")

Structura şi forma contului STRUCTURA 1. Titlul contului 2. Părţile contului: partea stângă Debit(D) şi partea dreaptă Credit(C) 3. Rulajul (mişcarea) contului (RD şi RC) 4. Total sume (TSD şi TSC) 5. Data şi explicaţia operaţiei economice 6. Soldul contului (S) sold iniţial (Si. D sau Si. C) sold final (Sf. D sau Sf. C) FORMA: bilaterală sau unilaterală

1. 2. Regulile de funcţionare a conturilor Regula de funcţionare privind înregistrarea existenţelor iniţiale: 1. Conturile de activ încep să funcţioneze prin debitare. Se debitează cu existenţele de elemente patrimoniale (active) preluate din activul bilanţului. 2. Conturile de pasiv încep să functioneze prin creditare. Se creditează cu existenţele de elemente patrimoniale (pasive) preluate din pasivul bilanţului. Regula de funcţionare privind înregistrarea creşterilor elementelor patrimoniale 1. Conturile de Activ se mai debitează cu intrările, creşterile, majorările elementelor patrimoniale de Activ. 2. Conturile de Pasiv se mai creditează cu intrările, creşterile, majorările elementelor patrimoniale de Pasiv. Regula de funcţionare privind înregistrarea scăderilor elementelor patrimoniale 1. Conturile de Activ se creditează cu micşorările, scăderile, diminuările elementelor patrimoniale de Activ (active). 2. Conturile de Pasiv se debitează cu micşorările, scăderile, diminuările elementelor patrimoniale de Pasiv (pasive).

Regulile de funcţionare a conturilor REGULA DE FUNCŢIONARE A CONTURILOR DE ACTIV Conturile de Activ încep să funcţioneze prin debitare. Se debitează cu existentul sau soldul iniţial preluat din activul bilanţului şi cu creşterile ulterioare ale activelor şi se creditează cu reducerile activelor. Soldul lor poate fi Debitor sau zero. REGULA DE FUNCŢIONARE A CONTURILOR DE PASIV Conturile de Pasiv încep să funcţioneze prin creditare. Se creditează cu existentul sau soldul iniţial preluat din pasivul bilanţului şi cu creşterile ulterioare ale pasivelor şi se debitează cu reducerile pasivelor. Soldul lor poate fi Creditor sau zero.

1. 3. Dubla înregistrare şi corespondenţa conturilor Dubla înregistrare constă în operarea simultană şi cu aceeaşi sumă, în conturi, a creşterilor şi scăderilor care se produc în componenţa şi structura patrimoniului ca urmare a producerii operaţiilor economice. Conturile corespondente sunt: de activ – operaţia produce modificări de tipul: A+X–X=P de pasiv – operaţia produce modificări de tipul: A=P+X–X de activ şi de pasiv–operaţia produce modificări de tipul: A + X = P + X sau A – X = P – X

Exemplu corespondenţa conturilor n n n Se încasează de la clienţi, prin casierie, suma de 4. 000 lei. Această operaţie economică se referă simultan la două elemente patrimoniale: - „Disponibil în casa" - element de activ, care înregistrează o creştere prin încasarea sumei (creşte disponibilul din casieria întreprinderii) - „Clienţi" - element de activ, care înregistrează o micşorare prin încasarea sumei (se diminuează creanţa faţă de clienţi). Întrucât ambele elemente patrimoniale se reflectă printr-un cont distinct, rezultă că operaţia se înregistrează simultan cu aceeaşi sumă în cele două conturi corespondente (contul „Casa în lei" şi contul „Clienţi").

n n n Corespondenţa celor două conturi va fi: "Casa în lei" = "Clienţi", unde: +A -A +A = arată creşterea de activ a disponibilului din casierie -A = arată micşorarea de activ a creanţei faţă de clienţi n n Pentru a plasa operaţiunea exemplificată - în cadrul modificărilor bilanţiere intervenite în patrimoniul întreprinderii, vom observa că ea se circumscrie relaţiei: A + X - X = P, deci este o mişcare permutativă care generează o modificare de structură a activului.

Cap. 2 Analiza contabilă a operaţiilor economice Analiza contabilă este o metodă de cercetare a a conţinutului economic al operaţiei economice consemnată în documente justificative, în scopul determinării tipului de modificări (creşteri, scăderi) pe care le produce asupra elementelor patrimoniale (active, pasive), a conturilor corespondente şi a părţii acestora (debit, credit) în care se va înregistra operaţia economică. Etapele analizei contabile sunt: 1. stabilirea conţinutului economic al operaţiei ce urmează a se înregistra (vânzare, cumpărare, plată, încasare, cheltuială etc. ) respectiv natura operaţiei; 2. determinarea tipului de modificare bilanţieră pe care operaţia economică o produce în bilanţ; 3. stabilirea posturilor bilanţiere, respectiv a conturilor în care se înregistrează modificările produse de operaţia economică; 4. aplicarea regulilor generale de funcţionare a conturilor pentru stabilirea contului care se debitează şi a celui care se creditează; 5. redactarea formulei contabile.

Exemplu analiză contabilă salarii Se plătesc angajaţilor, prin casieria întreprinderii, salariile în valoare de 8. 000 lei. n 1) operaţia se referă la efectuarea unei plăţi: - plata salariilor către angajaţi, efectuată prin casierie n 2) operaţia afectează două elemente patrimoniale: - datoria întreprinderii faţă de angajaţi privind salariile cuvenite acestora (element de pasiv); - disponibilul în casieria întreprinderii (element de activ). Cele două elemente patrimoniale se modifică astfel: - elementul de pasiv înregistrează o micşorare: prin plata salariilor către angajaţi, scade datoria întreprinderii faţă de aceştia; - elementul de activ înregistrează o micşorare: prin plata salariilor către angajaţi, scade disponibilul din casieria întreprinderii. n

operaţia se reflectă prin două conturi corespondente, specifice fiecărui element patrimonial: - contul")

3) operaţia se reflectă prin două conturi corespondente, specifice fiecărui element patrimonial: - contul „Personal - remuneraţii datorate" - de pasiv; - contul „Casa în lei" - de activ. n 4) Pentru a stabili care dintre cele două conturi se va debita şi care se va credita, aplicăm regulile de funcţionare a conturilor: - contul de pasiv „Personal - remuneraţii datorate" - întrucât elementul de pasiv înregistrează o micşorare, conform Regulii de pasiv, se va debita. - contul de activ „Casa în lei" - întrucât elementul de activ înregistrează o micşorare, conform Regulii de activ, se va credita. Astfel, din punct de vedere contabil, operaţia economică se va înregistra: n „Personal - remuneraţii datorate" = „Casa în lei" 8. 000 -P = -A

Formula contabilă este o modalitate grafică de exprimare cu ajutorul conturilor a operaţiilor economice pe baza principiilor dublei reprezentări a patrimoniului şi a dublei înregistrări în conturi a modificărilor bilanţiere. Elementele formulei contabile : 1. denumirea sau simbolul contului corespondent debitor; 2. denumirea sau simbolul contului corespondent creditor; 3. semnul egal între conturile corespondente; 4. suma cu care se modifică elementele patrimoniale.

Formula contabilă a. după numărul conturilor corespondente 1. formula contabilă simplă 2. formula contabilă compusă b. după scopul pentru care se întocmesc: 1. formule contabile curente sau în negru. 2. formule contabile de stornare. n stornarea în negru n stornarea în roşu

Clasificarea conturilor A. După funcţia contabilă conturi de Activ conturi de Pasiv B. După sfera de cuprindere 1. conturi sintetice 2. conturile analitice C. După conţinut Conturi de bilanţ : Conturi pentru active Conturi pentru pasive Conturi de rezultate Conturi de cheltuieli Conturi de venituri Conturi de gestiune Conturi în afara bilanţului

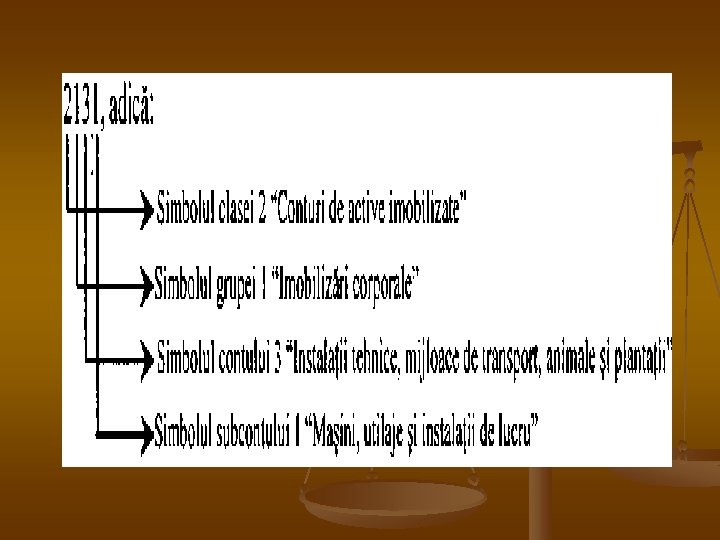

2. 2. Înregistrarea evenimentelor şi tranzacţiilor pe baza planului de conturi Structurat Planului General de Conturi Fiecare cont are atribuit un simbol format din mai multe cifre, astfel: - prima cifră indică clasa din care face parte; - a doua cifră indică grupa aparţinând clasei; - a treia cifră indică simbolul contului aparţinând grupei din cadrul clasei respective; - a patra cifră indică simbolul subcontului - aparţinând contului, din cadrul grupei, din cadrul clasei respective. Exemplu: Simbolul contului „Maşini, utilaje şi instalaţii de lucru" este:

Cap. 3. Studiu de caz privind contul la S. C. „ALFA” S. R. L. (plătitoare de TVA), care ca obiect de activitate comercializarea mărfurilor cu amănuntul, pe parcursul lunii noiembrie 2019 a efectuat următoarele operaţii economico-financiare: v Se achiziţionează în data de 14. 11. 2019 mărfuri la preţul de 3. 000 lei, plus TVA 19% cf. Facturii; v societatea practică o cotă unică de adaos comercial de 30% cf. NRCD; v achitarea are loc după trei zile prin virament bancar, 17. 11. 2019 cf. Ordinului de plată; v se vând mărfuri clienţilor în data de 20. 11. 2019, în valoare de 4. 000 lei TVA 19% cf. Facturii; v se încasează creanţa în data de 24. 11. 2019, în valoare de 4. 960 lei, cf. Extrasului de cont; v se achită datoriile salariale în data de 20. 11. 2019 în sumă totală de 10. 942 lei cf. Ştatului de plată; v se achiziţionează un mijloc de transport în data de 27. 11. 2019 în valoare de 10. 000 lei TVA 19% cf. Facturii v se achită în data de 30. 11. 2019 mijlocul de transport achiziţionat prin virament bancar cf. Ordinului de plată

Natura operaţiei economicofinanciare 1. Aprovizionare Elementele patrimoniale care suferă modificări şi sensul modificării Conturile corespondente Regulile de funcţionare a conturilor Formula contabilă -Active circulante materiale - Mărfuri A(+) D % = 401 3. 570 - Furnizori P(+) C A(+) D 371 - Datorii comerciale -TVA deductibilă 3. 000 4426 570 - Activ 2. Adaos comercial -Active circulante materiale - Pasiv 3. Plată datorie - Mărfuri A(+) D - Diferenţe de preţ la mărfuri P(+) C -Pasiv - TVA neexigibilă - Active circulante băneşti - Conturi la bănci în lei A(-) C - Furnizori P(-) D - Creanţe - Clienţi A(+) D - Pasiv - Venituri din vânzarea mărfurilor P(+) C 371 = % 1. 641 378 900 4428 741 401 = 5121 3. 570 - Datorii comerciale 4. Vânzare - Pasiv 411 = % 707 4427 - TVA colectată 4. 741 4. 000 741

Natura operaţiei economico-financiare 5. Încasare 6. Plată salarii Elementele patrimoniale care suferă modificări şi sensul modificării Conturile corespondente Regulile de funcţionare Formula contabilă a conturilor - Creanţe - Clienţi A(-) C - Active circulante băneşti - Conturi la bănci în lei A(+) D - Active circulante băneşti - Casa în lei A(-) C - Personal remuneraţii datorate P(-) D - Active imobilizate - Mijloace de transport A(+) D % = 404 12. 400 - Datorii comerciale - Furnizori de imobilizări -TVA deductibilă P(+) C A(+) D 2133 4426 10. 000 2. 400 - Conturi la bănci în lei A(-) C 404 = 5121 12. 400 - Furnizori de imobilizări P(-) D - Datorii faţă de personal 7. Achiziţie - Activ 8. Plată furnizori de imobilizări - Active circulante băneşti - Furnizori de imobilizări 5121 = 411 4. 741 421 = 5311 10. 942

BIBLIOGRAFIE q n n n Dumitru Matiş, Adriana Tiron Tudor, Alexandra Muţiu - Elemente de contabilitate, Editura Accent, Cluj Napoca, 2004 Dumitru Matiş - Bazele contabilităţii pentru viitori economişti, Editura Dacia, Cluj Napoca, 2005 Dumitru Matiş - Bazele contabilităţii. De la practică la teorie, Editura Alma Mater, Cluj Napoca, 2005 Emil Horomnea - Bazele contabilităţii, Editura Sedcom Libris, Iaşi, 2004 Ghe. Talaghir, Ghe. Negoescu – Contabilitatea pe înţelesul tuturor, Ed. All, Bucureşti, 1998 Irimie Popa - Bazele contabilităţii. Fundamente metodologice – Aplicaţii practice, Editura Eikon, Cluj Napoca, 2009 Niculae Feleagă - Bazele contabilităţii, Editura Economică, Bucureşti, 2004 Oprea Calin, Mihai Ristea - Bazele contabilitatii, Editura Didactica si Pedagogica, Bucureşti, 2007 Oprea Călin, Mihai Ristea - Bazele contabilităţii, Editura Didactică şi Pedagogică R. A. , Bucureşti, 2004 O. M. F. P. nr. 1752/2005 – Noile reglementari contabile conforme cu Directivele Europene, Editura Best Publishing, Bucureşti, 2008 Olga Potecea – Bazele contabilitatii, Editura Pro. Universitaria, Bucureşti, 2008 Violeta Isai – Contabilitate financiară, Ed. Didactică şi Pedagogică, ediţie actualizată, Bucureşti, 2003

- Slides: 23