Ley No 793 Ley Creadora de la Unidad

? Es una entidad receptora de información,")

Reporte")

.")

? Las APNFD son profesiones")

- Slides: 33

Ley No. 793 Ley Creadora de la Unidad de Análisis Financiero.

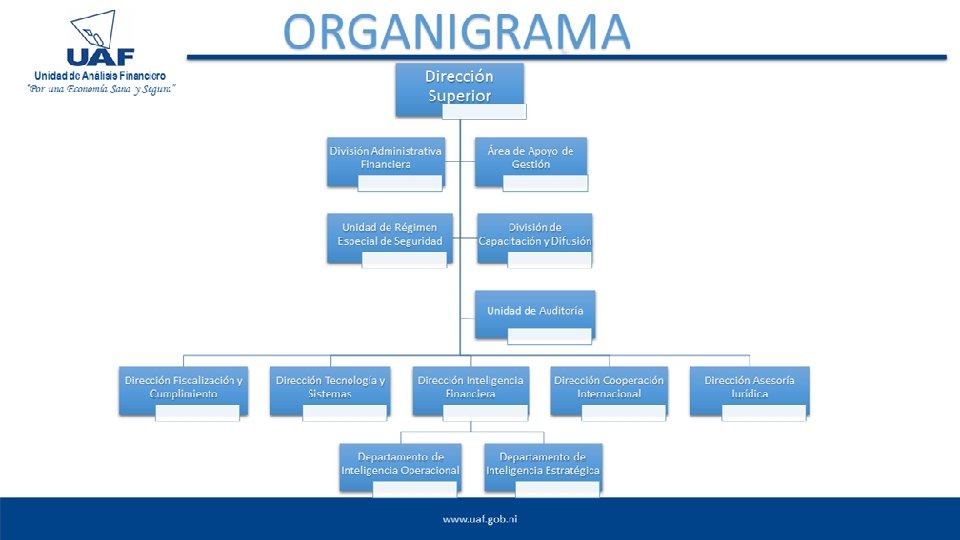

¿Quiénes somos? El 21 de septiembre de 2012 entró en vigencia la Ley N° 793: “Ley Creadora de la Unidad de Análisis Financiero” publicada en La Gaceta, Diario Oficial N° 117 del 22 de junio de 2012, la misma que instituyó a la UAF como un Ente Descentralizado con autonomía funcional, técnica, administrativa y operativa, con personalidad jurídica, patrimonio propio, especializada en el análisis de información de carácter jurídico, financiero o contable dentro del sistema de Este mismo día que entró en vigencia dicha Ley, medianlucha contra el lavado de dinero, bienes y activos provenientes de actividades ilícitas y financiamiento al terrorismo. A partir de esta fecha, la UAF inició su proceso de crecimiento ininterrumpido, con el objetivo de prevenir el lavado de dinero, bienes y activos provenientes de actividades ilícitas y financiamiento al terrorismo (LD/FT), apegada a los principios, derechos y garantías establecidas en la Constitución de la República de Nicaragua, en el ordenamiento jurídico y en los instrumentos internacionales vigentes en nuestro país en materia de derechos humanos, y aquellos relacionados con el lavado de dinero, bienes y activos provenientes de actividades ilícitas y financiamiento al terrorismo (LD/FT), logrando así colocar al país en una mejor posición respecto a los estándares internacionales y en términos de competitividad en general.

Mediante Acuerdo Presidencial N° 170 -2012, fueron nombrados como Director: Mayor General Denis Membreño Rivas Nombres y apellidos : Denis Membreño Rivas Estado civil : Casado Nacionalidad : Nicaragüense Lugar de nacimiento : El Sauce - León Fecha de nacimiento : 16 de julio de 1956 Nivel académico : Profesional Profesión : Ingeniero Agrónomo CARGOS DESEMPEÑADOS Inspector General Jefe Dirección General de Información para la Defensa 2 do. Jefe Dirección Inteligencia y Contrainteligencia Militar Jefe Comando Militar Regional Becado Exterior Jefe Comando Militar Regional Jefe Destacamento Militar Sur Jefe Contrainteligencia Militar 1 Región Jefe Contrainteligencia Militar 2 Zona Jefe Contrainteligencia Militar 4 Región Jefe Batallón Seguridad y Servicio EMG Jefe Batallón Ocotal Jefe Batallón Rolando Orozco Jefe Plana Mayor Batallón Estelí Jefe Ingeniería Batallón Estelí Jefe 2 da. Compañía I Batallón Estelí Año 2010 2005 2000 1998 1997 1996 1992 1990 1983 1982 1981 1980 1979

Sub Director de la UAF Comisionado Mayor Aldo Sáenz Ulloa.

Prevenimos y enfrentamos el lavado de activos proveniente de actividades ilícitas y el financiamiento al terrorismo y la proliferación de armas de destrucción masiva mediante el desarrollo de análisis e inteligencia financiera, interactuando con instituciones públicas y privadas, garantizando los derechos constitucionales de los ciudadanos y preservando la confidencialidad, para proteger nuestra economía y la integridad de nuestro país, por un desarrollo sano que contribuya al bienestar de los nicaragüenses.

PROYECCIÓN Convertirnos en la Unidad de Análisis Financiero de más alto prestigio en la región, para la prevención y detección de lavado de activos, el financiamiento del terrorismo y la proliferación de armas de destrucción masiva, generando confianza dentro de los sujetos obligados, por nuestro profesionalismo y capacidad de respuesta en función de nuestra economía y seguridad, mejorar nuestra competitividad-país y su desarrollo en un entorno sano y seguro.

PROPÓSITO Proteger la economía y la seguridad para un desarrollo sano.

VALORES PROFESIONALISMO Conducta, modo de actuar, prácticas de comportamiento, cualidades y actitudes que se rigen por las normas preestablecidas, y que deben de caracterizar a una persona en su actuar diario, el respeto, compromiso, mesura, objetividad, entrega, seriedad en lo que hace y la efectividad en lo que se desempeña. CONFIABILIDAD Capacidad de desempeño eficiente y eficaz de las personas para realizar sus funciones de manera prevista. Cualidad personal que genera confianza y fidelidad para hacer bien lo que se tiene que hacer. EXCELENCIA Actitud continua y sostenida que nos impulsa a ser mejores cada día, a proponernos nuevas metas para seguir creciendo, para obtener mejores y mayores logros, para llegar cada vez más lejos, para ir siempre más allá.

CONFIDENCIALIDAD Cualidad y deber del funcionario y empleado mediante la cual garantiza que el acceso a la información y los asuntos propios de la institución, sólo sean accesibles a quienes deben o están autorizadas a conocerla y no discutirla o divulgarla a terceros. RESPONSABILIDAD Virtud del funcionario y empleado para cumplir con sus obligaciones, al hacer o decir algo; lleva a cabo sus tareas con diligencia, seriedad y prudencia desde el principio hasta el final para garantizar el cumplimiento de las metas y compromisos adquiridos. LEGALIDAD Es la cualidad que posee el funcionario y empleado para actuar dentro del marco y respeto de las leyes, cooperar con las autoridades competentes, condenar y rechazar cualquier tipo de acto ilegal.

Facultades 1. Solicitar y recibir directamente y exclusivamente de las instituciones públicas y privadas o de cualquier sujeto obligado la información financiera, jurídica o contable, proveniente de las transacciones u operaciones económicas que puedan tener vinculación con el lavado de dinero, bienes y activos provenientes de actividades ilícitas y financiamiento al terrorismo. 2. Analizar, investigar, dar seguimiento y sistematizar toda la información recabada, con el fin de generar el Reporte Técnico Conclusivo (RTC) cuando corresponda.

3. Transmitir en el momento oportuno la información analizada y contenida en el Reporte Técnico Conclusivo a las Instituciones correspondientes legitimadas para la persecución de actividades delictivas y ejercer la acción penal, conservando de forma segura los registros de lo informado y recibido. El Ministerio Público, la Policía Nacional y la Procuraduría General de la República, en su caso y conforme sus propias atribuciones y facultades, harán las acciones pertinentes, y de conformidad con sus resultados promover las acciones judiciales que correspondan. 4. Proponer la suscripción de acuerdos, convenios y memorándum de entendimiento para el intercambio de información, para la cooperación, capacitación y asistencia, con entidades homólogas de otros países, así como formar parte de organizaciones internacionales afines a la materia de esta Ley, de conformidad a la legislación nacional e Instrumentos Internacionales vinculantes.

7. Imponer multas a favor del Fisco por montos que oscilen en proporción a la gravedad del caso, entre diez mil y quinientos mil unidades de multas, a los sujetos obligados no supervisados o regulados que se negaren a informar, a reportar o dar la información establecida en la presente ley, o den información falsa, sin perjuicio de las responsabilidades penales y civiles que corresponda. La gradualidad en la imposición de las multas, el monto específico de estas y la sanción particular en caso de reincidencia se definirán en el reglamento de la presente ley. 8. En los casos de sujetos obligados que tengan un órgano de supervisión o regulación determinado por ley, la UAF deberá informar al órgano correspondiente con el fin de que este imponga las multas que correspondan conforme a sus facultades y demás disposiciones legales y normativas. De las multas impuestas se podrá recurrir en base al procedimiento establecido en la Ley No. 290, "Ley de Organización, Competencias y Procedimientos del Poder Ejecutivo", con lo que se agotará, la vía administrativa.

5. Intercambiar información con sus similares en el extranjero, para lo cual la Unidad deberá tener certeza de que la información no será usada para fines diferentes al objeto de esta Ley y que la entidad solicitante operará con reciprocidad. 6. Proponer políticas de prevención sobre lavado de dinero, bienes y activos, provenientes de actividades ilícitas y financiamiento del terrorismo; y emitir normativas, formularios, directrices y señales de alerta y estudio de riesgos a sujetos no regulados, todo para el cumplimiento de la presente Ley.

Base Legal Ley No. 192: Constitución Política de la República. Ley No. 438: Ley de Probidad de Funcionarios Públicos. Ley No. 735: Ley de Prevención, Investigación y Persecución del Crimen Organizado y de la Administración de Bienes Incautados, Decomisados y Abandonados. Ley No. 919: Ley de Seguridad Soberana de Nicaragua Ley No. 793: Ley Creadora de la Unidad de Análisis Financiero. Acuerdo Presidencial No. 170 -2012: Nombramiento del Director y del Sub Director de la Unidad de Análisis Financiero. Decreto No. 70 - 2010: Reglamento de la Ley de Prevención, Investigación y Persecución del Crimen Organizado y de la Administración de los Bienes Incautados, Decomisados y Abandonados. Decreto No. 07 - 2013: Reglamento de la Unidad de Análisis Financiero. Decreto No. 17 -2014: Para la Aplicación de Medidas en Materia de Inmovilización de Fondos o Activos Relacionados con el Terrorismo y su Financiamiento conforme las Resoluciones 1267 (1999) y 1989 (2011) y Sucesivas, Resolución 1988 (2011) y Sucesivas y Resolución 1373 (2001) del Consejo de Seguridad de la Organización de las Naciones Unidas.

Preguntas Frecuentes ¿QUÉ ES EL LAVADO DE ACTIVOS? El lavado de activos es una figura que busca darle apariencia de legalidad a dinero de origen ilegal. Los delincuentes mediante el movimiento de activos y dinero buscan crear esa apariencia legal de sus ganancias, o por lo menos buscan que sea difícil seguir o rastrear el origen de sus ganancias ilícitas. Cuando se habla de dinero ilícito no sólo se habla de dinero proveniente del narcotráfico, se incluye también el dinero proveniente de actividades como la extorsión, el secuestro, el proveniente de la trata de personas, tráfico de armas y demás actividades consideradas como delito penal. El lavado de activos incluye aspectos como adquirir, custodiar, invertir, transformar, transportar o comercializar bienes o dinero ilícitos; luego, sin saberlo cualquier persona puede participar en cualquiera de esas actividades. .

¿QUÉ ES EL FINANCIAMIENTO DEL TERRORISMO? El financiamiento del terrorismo es cualquier forma de acción económica, ayuda o mediación que proporcione apoyo financiero a las actividades de elementos o grupos terroristas. Aunque el objetivo principal de los grupos terroristas no es financiero, requieren fondos para llevar a cabo sus actividades, cuyo origen puede provenir de fuentes legítimas, actividades delictivas, o ambas. Las técnicas utilizadas para el lavado de activos son básicamente las mismas que se usan para encubrir las fuentes y los fines del financiamiento del terrorismo. No obstante, sin importar si el origen de los recursos es legítimo o no, para los grupos terroristas es importante ocultar la fuente y su uso, a fin de que la actividad de financiamiento pase inadvertida. El Grupo de Acción Financiera Internacional (GAFI) recomienda que cada país tipifique como delito el financiamiento del terrorismo, los actos terroristas y las organizaciones terroristas y que los clasifique como delitos que dan origen al lavado de activos. Asimismo, sugiere que las Nueve Recomendaciones Especiales diseñadas por el organismo para combatir el financiamiento del terrorismo sumadas a las 40 Recomendaciones sobre lavado de activos sean el marco para prevenir, detectar y eliminar ambos delitos

¿QUÉ ES LA UNIDAD DE ANÁLISIS FINANCIERO (UAF)? Es una entidad receptora de información, por medio de reportes de operaciones sospechosas, de diversas fuentes sobre lavado de dinero, bienes y activos, provenientes de actividades ilícitas y financiamiento del terrorismo, con capacidad de analizarla, procesarla y determinar su esquema y origen, integrada por personal especializado en las áreas de finanzas, legal y procesamiento de datos y equipamiento tecnológico acorde a sus necesidades.

¿Qué establece la Ley N° 793, Ley Creadora de la Unidad de Análisis Financiero? La Ley N° 793, Ley Creadora de la Unidad de Análisis Financiero, publicada en la Gaceta, Diario Oficial No. 117 del veintidós de junio del año dos mil doce, establece entre sus líneas que los Sujetos Obligados deberán, por medio de reportes, enviar información de operaciones sospechosas de diversas fuentes sobre el lavado de activos y financiamiento al terrorismo para que sean analizadas, procesadas y así determinar el esquema y su origen. Está integrada por personal especializado en áreas de finanzas, jurídico y tecnológico acorde a las necesidades propias de la institución.

¿CUÁLES SON LAS FACULTADES DE LA UAF? La UAF y sus funcionarios deben dar fiel cumplimiento a las normas constitucionales y legislación vigente, guardando total reserva sobre la información que obtenga, misma que será utilizada única y exclusivamente para el cumplimiento de sus funciones. 1. Solicitar y recibir información financiera, jurídica y contable de instituciones públicas y privadas o de cualquier sujeto obligado. 2. Analizar, investigar y sistematizar toda información con el fin de generar el Reporte Técnico Conclusivo (RTC) 3. Trasmitir el RTC a las instituciones correspondientes: Ministerio Público, Policía Nacional y Procuraduría General de la República. 4. Proponer la suscripción de acuerdos, convenios y memorándum de entendimiento para el intercambio de información, cooperación, capacitación y asistencia, con entidades homólogas de otros países. 5. Intercambiar información con sus similares en el extranjero. 6. Proponer políticas de prevención sobre lavado de dinero, bienes y activos, provenientes de actividades ilícitas y financiamiento al terrorismo. 7. Emitir normativas, formularios, directrices y señales de alerta y estudio de riesgo a sujetos no regulados. 8. Imponer multas a favor del Fisco a los sujetos obligados no supervisados o regulados que se nieguen a informar, reportar o dar información o que sea falsa. 9. Las multas impuestas se podrá recurrir en base al procedimiento establecido en la Ley N° 290 “Ley de organización, competencia y procedimientos del Poder Ejecutivo. ”

¿Quiénes son los Sujetos Obligados? Sujetos Obligados es el término utilizado para designar a las personas que conforme la Ley, están obligadas a la Prevención del Lavado de Dinero y del Financiamiento al Terrorismo, y en consecuencia presentar Reportes de Operaciones Sospechosas (ROS). En Nicaragua los Sujetos Obligados conforme el alcance del artículo 9 de la Ley No. 793, del artículo 8 del Decreto No. 07 -2013 y de las Recomendaciones 22 y 26 del GAFI, deberán inscribirse en el Registro de Sujetos Obligados, los siguientes: 1. Los supervisados por la Superintendencia de Bancos y de Otras Instituciones Financieras; 2. Las cooperativas de ahorro y crédito, en su actividad de brindar servicios financieros a sus asociados; 3. Las microfinancieras supervisadas por la Comisión Nacional de Microfinanzas; 4. Las casas de cambio de moneda extranjera; 5. Las casas de empeño y préstamos que tengan establecimiento conocido; 6. Las empresas y agencias que realizan operaciones de remesas y envío de encomiendas; 7. Los casinos y salas de juegos de azar; 8. Las microfinancieras que estén fuera de la regulación de la CONAMI, independientemente de su figura jurídica; 9. Aquellas otras actividades financieras especiales que se encuentran fuera de la supervisión específica y consolidada de la SIBOIF, cuyo giro de negocio sea el arrendamiento financiero, el factoraje y el servicio fiduciario; 10. Los corredores de bienes raíces; 11. Los comerciantes de metales, piedras preciosas y/u obras de arte; y quienes se dediquen a la compra y venta, elaboración o industrialización de joyas o bienes elaborados con metales y/o piedras preciosas; 12. Los prestadores de servicio de traslado de valores, bienes y activos; 13. Los comerciantes de vehículos nuevos o usados; 14. Los auxiliares de comerciantes que funjan como martilleros o subastadores; y 15. Los comerciantes que se dediquen a la negociación a futuro de productos

¿CÓMO REGISTRARSE ANTE LA UAF? Según lo establecido en el Capítulo II, Artículo 3 Normativa del Inscripción de Instituciones Financieras y Actividades no Financieras en el Registro de Sujetos Obligados de la Unidad de Análisis Financiero (Resolución UAF No. UAFN-007 -2016)

¿LOS SUJETOS OBLIGADOS DEBERÁN EFECTUAR ALGÚN PAGO ANTE LA UAF? La Unidad de Análisis Financiero hace saber que: 1. No requiere el pago de membresías o matrículas de ningún tipo, ni exige el pago de ninguna suma por actos administrativos relacionados con su Registro de Sujetos Obligados. 2. No realiza cargos relacionados a actividades formativas ni impone multas pecuniarias por la inasistencia a las mismas. 3. No requiere el pago de ninguna suma por actividades relacionadas con la supervisión del cumplimiento de las obligaciones de prevención del lavado de activos/financiamiento del terrorismo de los sujetos obligados bajo su regulación. 4. Sólo impone las multas pecuniarias previstas en las leyes y reglamentos de la República de Nicaragua, las cuales a la fecha de publicación de este aviso son la Ley No. 793 y el Decreto No. 07 -2013. La UAF tiene la facultad de imponer multas a favor del fisco… según lo establece el artículo 4, numeral 7, de la Ley No. 793 y las infracciones quedan sujetas a la aplicación de multas a favor del fisco… establecido en el capítulo V, artículo 28 del Decreto No. 07 -2013. Esta institución desea alertar al público sobre en general que tiene conocimiento de esquemas fraudulentos cuyos autores pretenden hacerse pasar por funcionarios de esta institución y/o usar su emblema; Si tiene dudas acerca de la autenticidad de cualquier comunicación que reciba en nombre de la Unidad de Análisis Financiero, por favor escríbanos a sujetosobligados@uaf. gob. ni

¿QUIÉNES SON LAS ENTIDADES SUPERVISADAS DIRECTAMENTE POR LA UAF? • Las cooperativas financieras que manejan recursos financieros con sus asociados. • Las casas de cambio de moneda extranjera. • Las casas de empeño y préstamos. • Las empresas y agencias que realizan operaciones de remesas y envíos de encomiendas. • Los casinos, salas de juego y similares. • Las Micro financieras que estén fuera de la supervisión de la CONAMI, independientemente de su figura jurídica. • Aquellas otras actividades financieras especiales que se encuentran fuera de la supervisión específica y consolidada de la SIBOIF, cuyo giro de negocio sea el arrendamiento financiero, el factoraje y el servicio fiduciario. • Otros Sujetos Obligados que se derivan del alcance del artículo 9 de la Ley N° 793.

¿QUÉ REPORTES SE DEBEN ENVIAR A LA UAF? Reporte de Operaciones Sospechosas (ROS) Reporte generado por los sujetos obligados relacionados a todo acto, operación o transacción aislada, reiterada, simultanea o serial, sin importar el monto del mismo, realizada por cualquier persona natural o jurídica, que, de acuerdo con las regulaciones vigentes, los usos o costumbres de la actividad que se trate, resulte inusual, carente de justificación económica o jurídica aparente. Reporte de Transacciones en Efectivo (RTE) Reporte generado por los sujetos obligados relacionado a transacciones u operaciones en efectivo; operaciones de naturaleza civil, comercial o financiera que independientemente sean o no sospechosas alcancen en un mes en forma individual o fraccionada, un monto efectivo igual o superior a Diez Mil Dólares de los Estados Unidos de América (US$ 10, 000. 00) o su equivalente en moneda nacional u otra moneda extranjera. Reportes de Ausencia de Información de Interés (RAII) Reporte generado por los Sujetos Obligados de la ausencia de información de interés durante el mes.

¿QUÉ ES EL SIREL? Por sus siglas significa Sistema de Reportes en Línea (SIREL). Es una plataforma tecnológica para el intercambio de información con los Sujetos Obligados. La UAF diseñó su propio SIREL para todos los Sujetos Obligados que deben emitir Reportes a la UAF, según se establece en la Ley N° 793. Este Sistema funciona bajo las normas y estándares utilizados en el desarrollo de Aplicaciones Web Seguras, las que garantizan los procesos para la protección de información sensible a través de mecanismos que limitan la disponibilidad de información o recursos necesarios para su procesamiento únicamente a personas y/o aplicaciones debidamente autorizadas.

¿QUÉ ES GAFIFATF? El GAFI-FATF son las Siglas en español e inglés respectivamente, del Grupo de Acción Financiera Internacional o Financial Action Task Force Against Money Laundering. Es el organismo principal que se dedica al combate del lavado de activos y financiamiento del terrorismo. Se fundó en el año 1989 por los países del G 7 para hacer frente a los flujos ilícitos derivados del narcotráfico. Dicho organismo creó 40 Recomendaciones para prevenir el lavado de fondos, un conjunto de estándares internacionales para ser transformados en legislación nacional. En el curso de los años se demostró que el lavado de fondos no era el único crimen que amenazaba a la integridad de los flujos financieros. En consecuencia a los acontecimientos del 11/09 se consideró también el peligro proveniente del terrorismo.

¿QUÉ SON LAS 40 RECOMENDACIONES? Las 40 Recomendaciones del GAFI-FATF son los estándares internacionales - respaldados a nivel global tanto por los países miembros del GAFI-FATF como de los organismos regionales (estilo GAFI)- para combatir el lavado de activos y el financiamiento del terrorismo. Aumentan la transparencia y habilitan a los países a tomar acción contra el uso ilícito del sistema económico. El primer set de las 40 Recomendaciones apuntó sobre todo a la protección del sector financiero. Con la primera revisión en el 2003 se incluyeron también otras actividades y profesiones que no pertenecen al sector financiero. Debido a los acontecimientos del 11 de septiembre del 2001 se incorporaron además 9 Recomendaciones Especiales para enfrentar el peligro del financiamiento del terrorismo. Con la última revisión de las recomendaciones que se aprobó por el pleno de GAFI-FATF en febrero del 2012 se integraron las 9 Recomendaciones Especiales en las 40 Recomendaciones contra el lavado de activos. Se introdujeron nuevas medidas para combatir el financiamiento de la proliferación de armas de destrucción masiva. Se destaca mejor el problema del lavado de activos derivados de corrupción y delitos tributarios. Además se reforzaron las pautas para situaciones de alto riesgo y se permite a los países aplicar un alcance basado en ri esgo.

¿POR QUÉ SON NECESARIAS? Para que la lucha contra el lavado de activos y el financiamiento del terrorismo como sus delitos precedentes sea eficaz requiere que todos “tirasen de la misma cuerda”. Solamente un alcance a nivel global permite eliminar zonas grises y arbitrajes de regulación entre las jurisdicciones que abran brechas para el crimen internacional. El primer paso en éste camino es de compartir un sistema de reglas y principios para establecer un sistema de prevención mundial. Las 40 Recomendaciones son ésta piedra fundamental.

¿QUÉ SON LAS ACTIVIDADES Y PROFESIONES NO FINANCIERAS DESIGNADAS (APNFD)? Las APNFD son profesiones que son entidades no financieras que están en riesgo de lavado de activos o financiamiento del terrorismo. Se trata de profesiones y actividades que tradicionalmente tratan con clientes que buscan el anonimato y suelen pagar en efectivo: • Casinos • Agentes Inmobiliarios • Comerciantes de Piedras Preciosas y Metales Preciosos • Notarios • Abogados • Contadores Públicos • Proveedores de Servicios Societarios y de Fideicomisos

¿QUÉ ES GAFILAT? GAFILAT es un organismo regional estilo GAFI, que agrupa a 16 países de América del Sur, Centroamérica y América de Norte para combatir el lavado de dinero y la financiación del terrorismo, a través del compromiso de mejora continua de las políticas nacionales contra ambos temas y la profundización en los distintos mecanismos de cooperación entre los países miembros. Se creó formalmente el 8 de diciembre de 2000 en Cartagena de Indias, Colombia, mediante la firma del Memorando de Entendimiento constitutivo del grupo por los representantes de los gobiernos de nueve países: Argentina, Bolivia, Brasil, Chile, Colombia, Ecuador, Paraguay, Perú y Uruguay. Posteriormente se incorporaron como miembros plenos México (2006), Costa Rica y Panamá (2010). El grupo goza de personalidad jurídica y estatus diplomático en la República Argentina donde tiene la sede su Secretaría. GAFILAT

¿CUÁLES SON LOS PAÍSES MIEMBROS? Los países miembros son los Estados que se han adherido al Memorando de Entendimiento de GAFILAT luego de una aprobación por parte del Pleno de Representantes. Tienen membresía plena, con voz y voto. Actualmente, los miembros son: Argentina, Bolivia, Brasil, Chile, Colombia, Costa Rica, Cuba, Ecuador, Guatemala, Honduras, México, Nicaragua, Panamá, Paraguay, Perú, Uruguay.