LEY DE INGRESOS MODIFICACION LEY DE INGRESOS Autorizacin

- Slides: 100

LEY DE INGRESOS MODIFICACION LEY DE INGRESOS • Autorización de la propuesta de Ley de Ingresos • 29 de Octubre de 2014 • Modificación de propuesta de Ley de Ingresos • 19 de Diciembre de 2014 PRESUPUESTO DE EGRESOS • Autorización del Presupuesto de Egresos • 19 de Diciembre de 2014 PUBLICACION DE PRESUPUESTO DE EGRESOS • Publicación del Presupuesto de Egresos • 12 de Enero de 2015 PUBLICACION DE PRESUPUESTO CIUDADANO • Publicación del Presupuesto Ciudadano • 20 de Febrero de 2015

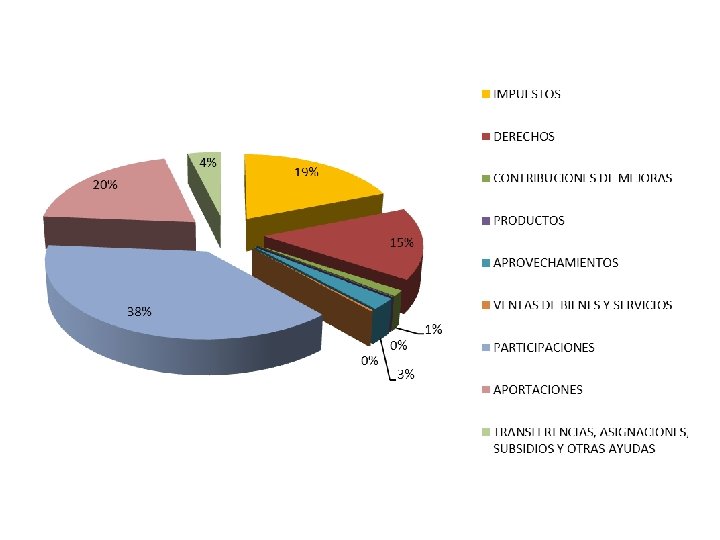

¿DE DONDE OBTIENE EL GOBIERNO SUS RECURSOS? El dinero del presupuesto proviene del pago de impuestos, servicios, multas, uso de bienes públicos, que hacemos como ciudadanos y empresas. También proviene de las transferencias que por ley otorga la Federación y los Estados y que se reflejan en Aportaciones y Participaciones Federales. La manera en que los ingresos se recaudan, los montos y obligaciones, se establecen en la Ley de Ingresos, la cual se autorizó por el H. Cabildo el 29 de Octubre de 2014 y fue modificada por el mismo a solicitud del Congreso del Estado, el 19 de Diciembre de 2014, como a continuación se detalla IMPUESTOS $ 368, 686, 846. 00 DERECHOS CONTRIBUCIONES DE MEJORAS PRODUCTOS $ $ $ 298, 473, 623. 00 24, 958, 579. 00 1, 853, 675. 00 APROVECHAMIENTOS $ 48, 047, 163. 00 VENTAS DE BIENES Y SERVICIOS PARTICIPACIONES Y APORTACIONES TRANSFERENCIAS, ASIGNACIONES, SUBSIDIOS Y OTRAS AYUDAS TOTAL $ 4, 794, 907. 00 $ 1, 124, 520, 289. 23 $ 75, 483, 402. 00 $ 1, 946, 818, 484. 23

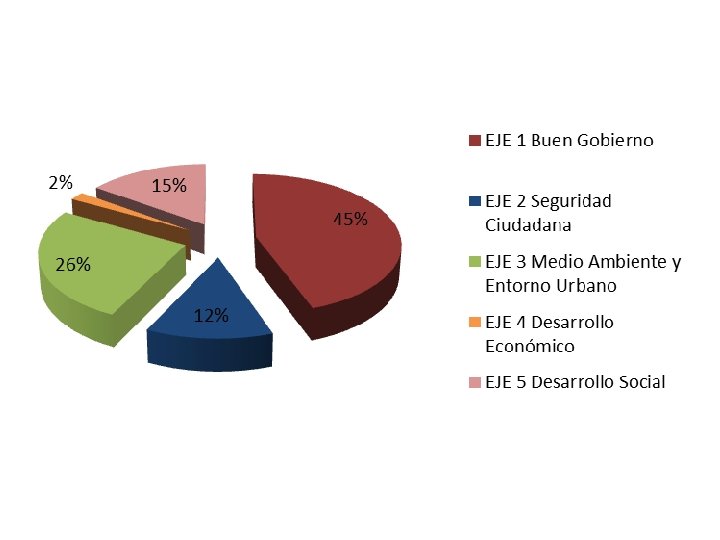

¿HACIA DONDE SE ORIENTA EL PRESUPUESTO? EJES PRESUPUESTO AUTORIZADO EJE 1 Buen Gobierno $ 867, 989, 303. 98 EJE 2 Seguridad Ciudadana $ 244, 756, 708. 44 EJE 3 Medio Ambiente y Entorno Urbano $ 504, 792, 471. 81 EJE 4 Desarrollo Económico $ 36, 700, 000. 00 EJE 5 Desarrollo Social $ 292, 580, 000. 00 TOTAL $ 1, 946, 818, 484. 23

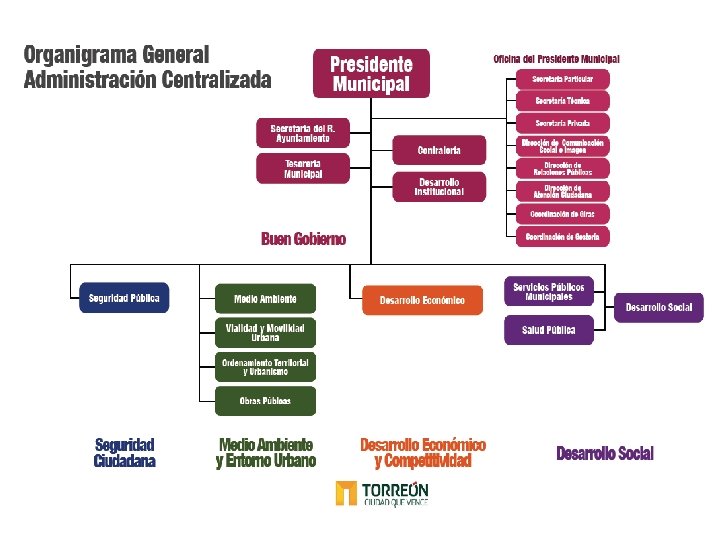

CLASIFICACIONES • Clasificación Programática: Establece la clasificación de los programas presupuestarios de los entes públicos, que permite organizar, en forma representativa y homogénea, las asignaciones de recursos de los programas presupuestarios. • El Gobierno Municipal de conformidad con lo establecido por la Ley General de Contabilidad Gubernamental ejerce un presupuesto programático que permite visualizar el destino de los recursos de forma más comprensible, al presentar los montos asignados a cada programa, asi como de cada uno de los componentes que conforman los diferentes programas.

PROGRAMAS • Para la elaboración del Presupuesto Programático La Dirección de Programación y Presupuesto y la Dirección General de Desarrollo Institucional, trabajaron con todas las Dependencias en la elaboración de sus Programas Operativos Anuales, en donde se establecieron sus prioridades y metas a alcanzar, acorde al Plan Municipal de Desarrollo.

• El Presupuesto Programático permite una mayor claridad en la aplicación de los recursos públicos, considerándose la mas sencilla y clara de las clasificaciones presupuestales. • Alineado con el Plan Estatal de Desarrollo, se basa en los 5 ejes estratégicos definidos en el Plan Municipal de Desarrollo, a partir de los cuales se establecen programas, que a su vez están conformados de componentes y estos a su vez de proyectos y actividades. • Dado que cada componente y proyecto consta de metas especificas a alcanzar, tanto en el aspecto físico como presupuestal, la utilización de indicadores gráficos hace accesible el poder visualizar el avance en el cumplimiento de las metas esperadas. • Con todo lo anterior la rendición de cuentas y la transparencia adquieren una nueva dimensión, que nos permite afirmar que el presente presupuesto es único en el país, colocando a Torreón a la vanguardia nacional en estos rubros. • Una mayor información del Presupuesto Programático y su relación con los Programas Operativos Anuales se puede encontrar en la siguiente liga: • http: //www. torreon. gob. mx/transparencia/pdf/Prepresupuesto 2015. pdf • Asimismo cualquier duda o comentario será atendida en el correo electrónico : rolivaresg@torreon. gob. mx

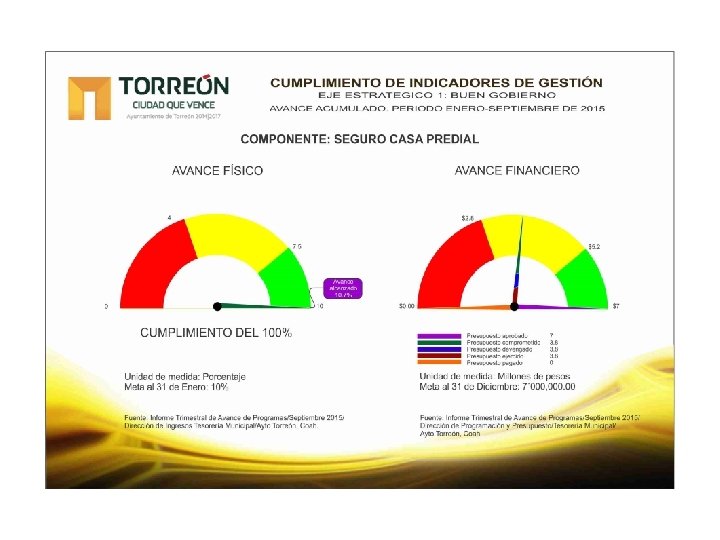

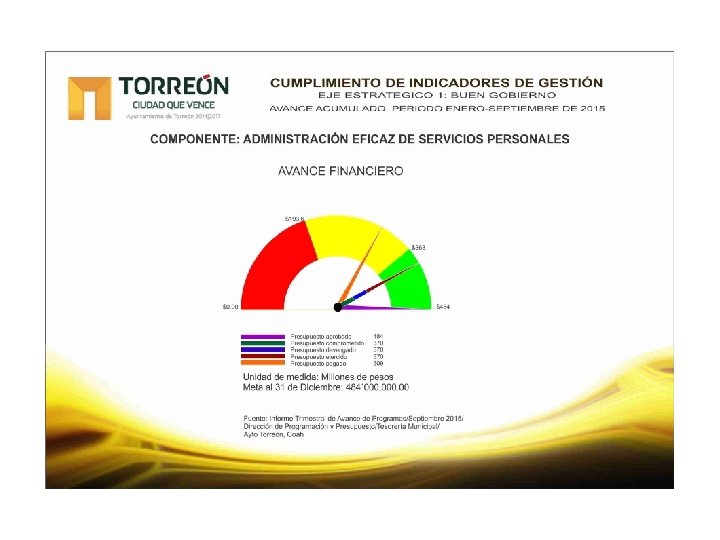

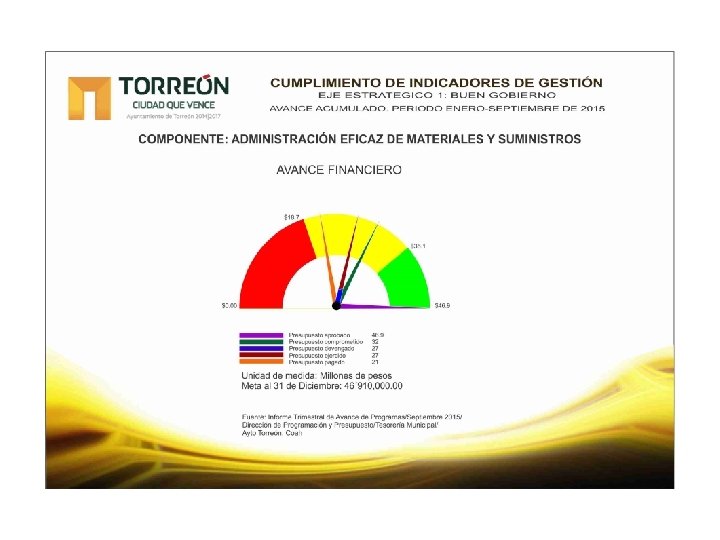

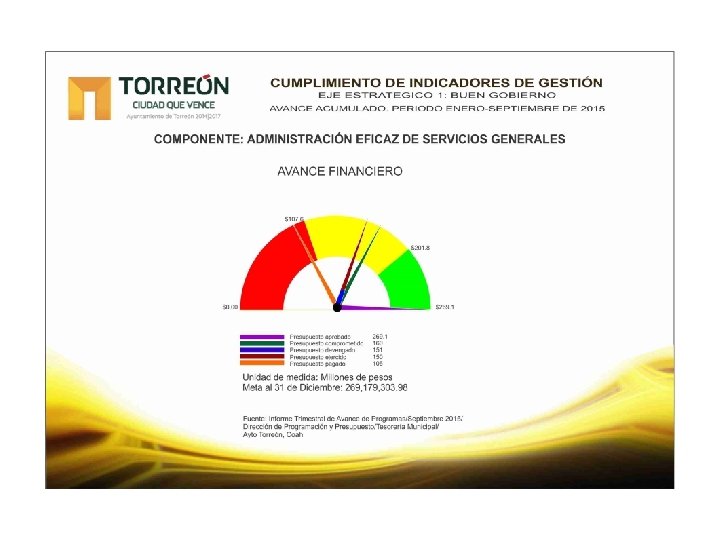

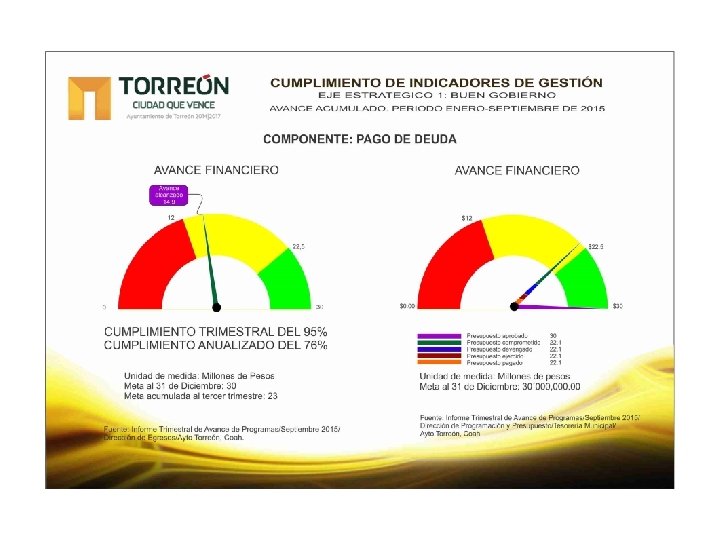

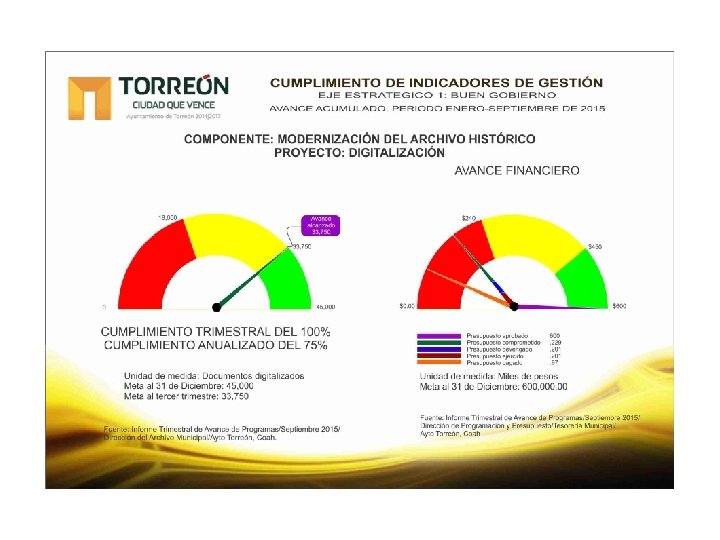

EJE PROGRAMA 1 GESTIÓN EFICIENTE DE LOS RECURSOS PÚBLICOS EJE 1 - BUEN GOBIERNO COMPONENTE 1 MODERNIZACIÓN DE CATASTRO 2 SEGURO CASA PREDIAL 3 ADMINISTRACIÓN EFICAZ DE SERVICIOS PERSONALES 4 ADMINISTRACIÓN EFICAZ DE MATERIALES Y SUMINISTROS 5 ADMINISTRACIÓN EFICAZ DE SERVICIOS GENERALES 6 MOBILIARIO, VEHICULOS Y BIENES INFORMATICOS 7 PAGO DE DEUDA 2 GESTIÓN INTEGRAL DE LA CALIDAD 8 SISTEMA DE GESTIÓN DE LA CALIDAD Y MEJORA REGULATORIA 3 MODERNIZACIÓN DEL ARCHIVO HISTÓRICO 9 PLATAFORMA DIGITAL DEL ARCHIVO HISTÓRICO 4 PROGRAMA DE GOBIERNO 10 NOS VEMOS EL MIERCOLES EN TU COLONIA MUNICIPAL CERCANO Y VINCULADO TOTAL PRESUPUESTO $23, 250, 000. 00 $7, 000. 00 $484, 000. 00 $46, 910, 000. 00 $269, 179, 303. 98 $4, 050, 000. 00 $30, 000. 00 $1, 500, 000. 00 $600, 000. 00 $1, 500, 000. 00 $867, 989, 303. 98

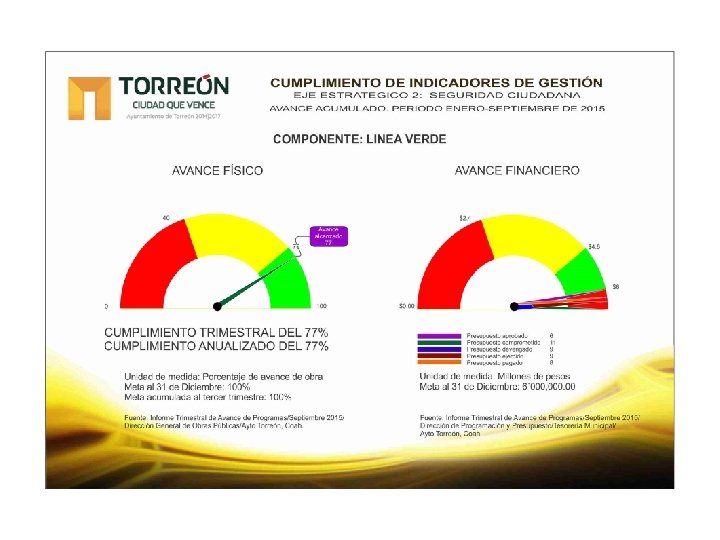

EJE PROGRAMA 5 DESARROLLO POLICIAL INTEGRAL EJE 2 - SEGURIDAD CIUDADANA 6 PROTECCIÓN CIVIL Y PREVENCIÓN DE ACCIDENTES COMPONENTE 11 ADMINISTRACIÓN Y OPERACIÓN DE SEGURIDAD PÚBLICA 12 ATLAS DE RIESGOS 13 BOMBEROS 7 EQUIPAMIENTO CAPACITACIÓN Y PROFESIONALIZACIÓN 14 SUBSEMUN 8 TORREÓN EN PAZ 15 LÍNEA VERDE 16 PARQUE LINEAL RÍO NAZAS TOTAL PRESUPUESTO $180, 950, 000. 00 $1, 405, 471. 81 $6, 501, 236. 63 $40, 900, 000. 00 $6, 000. 00 $9, 000. 00 $244, 756, 708. 44

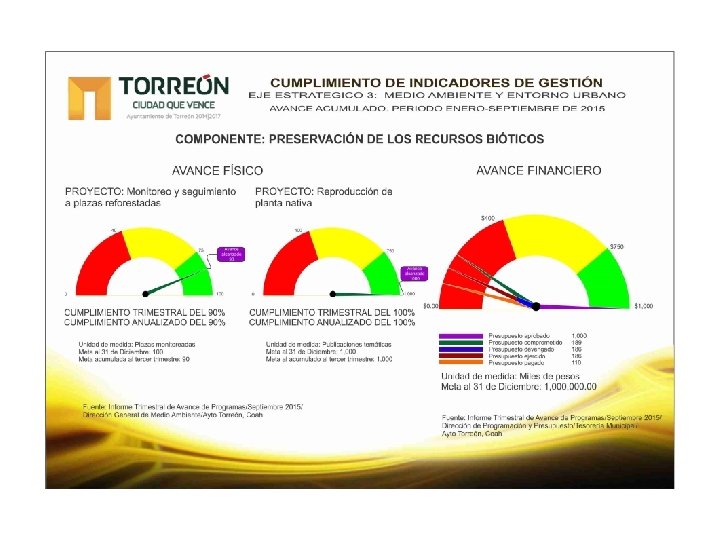

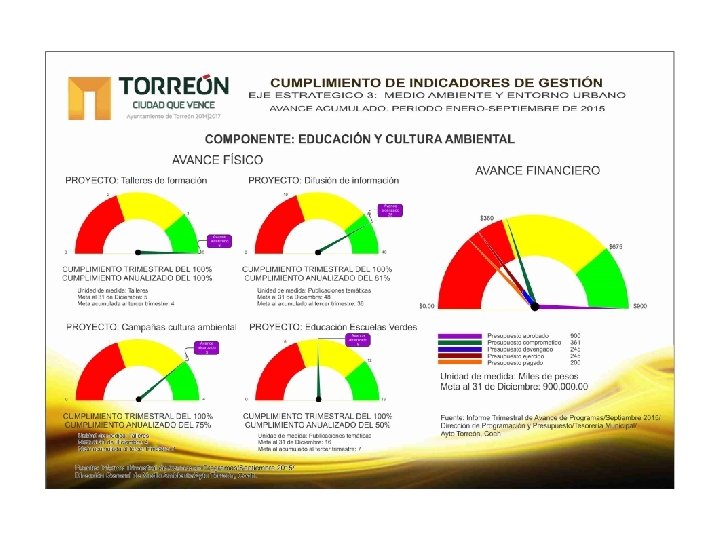

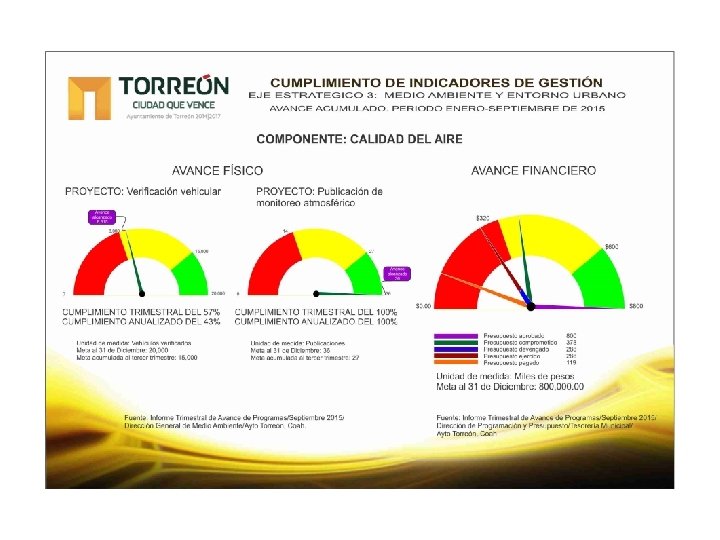

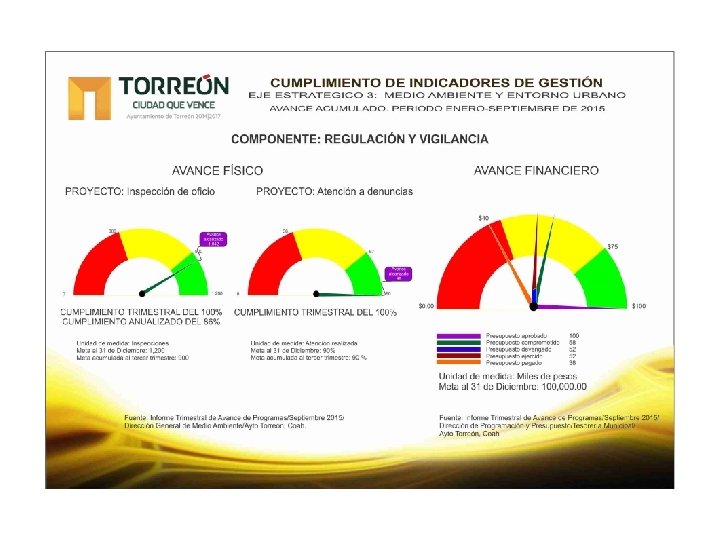

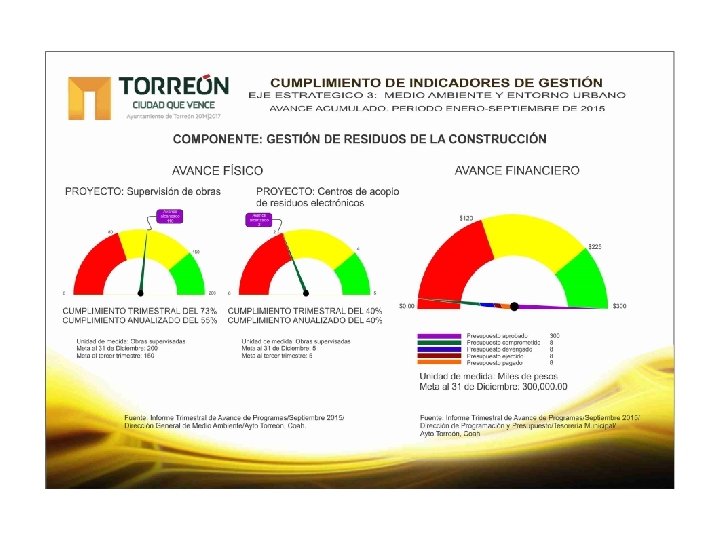

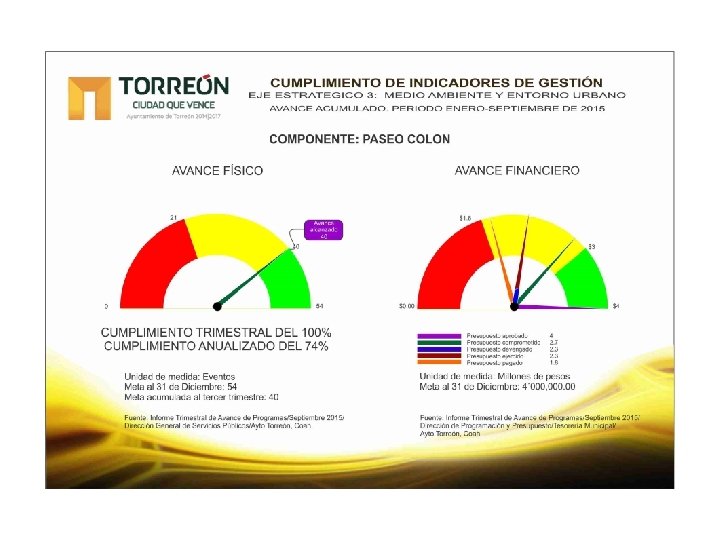

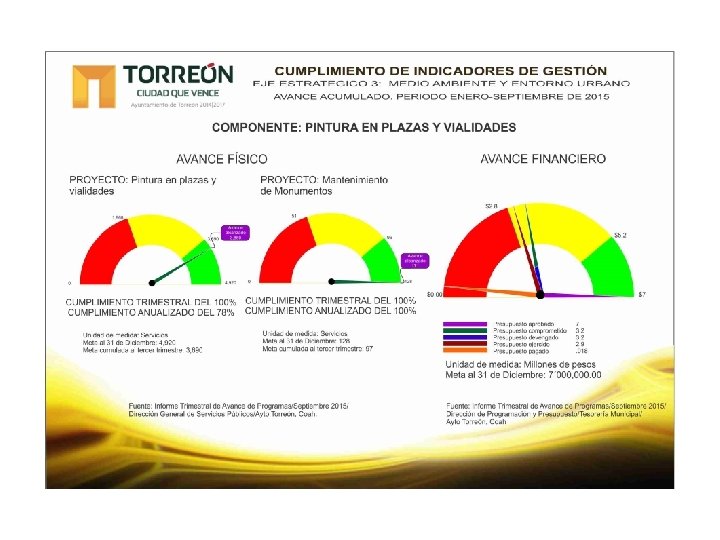

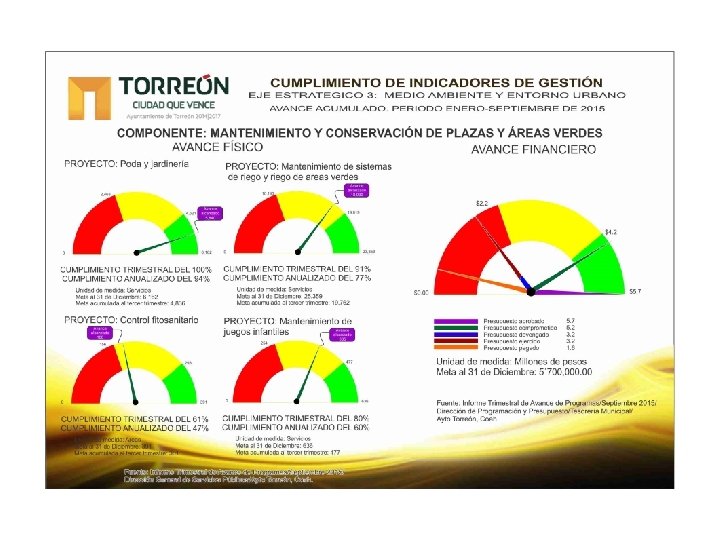

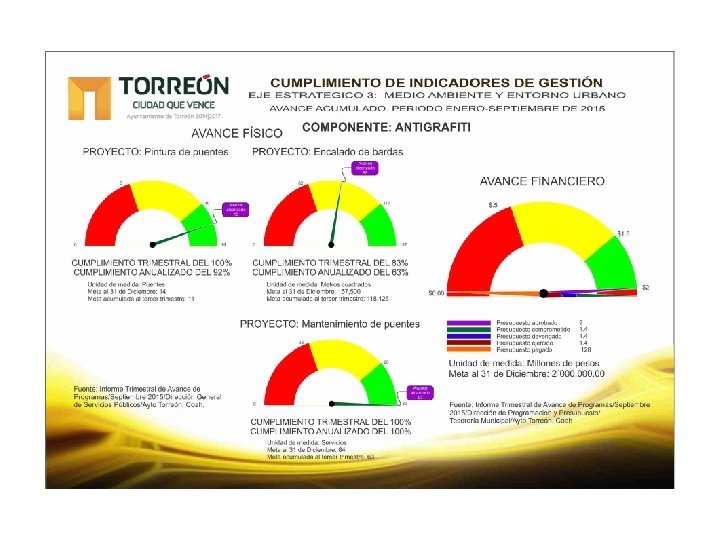

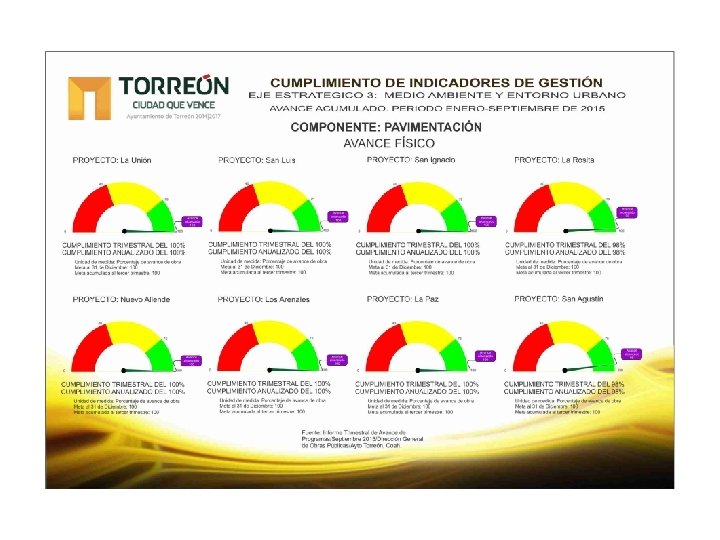

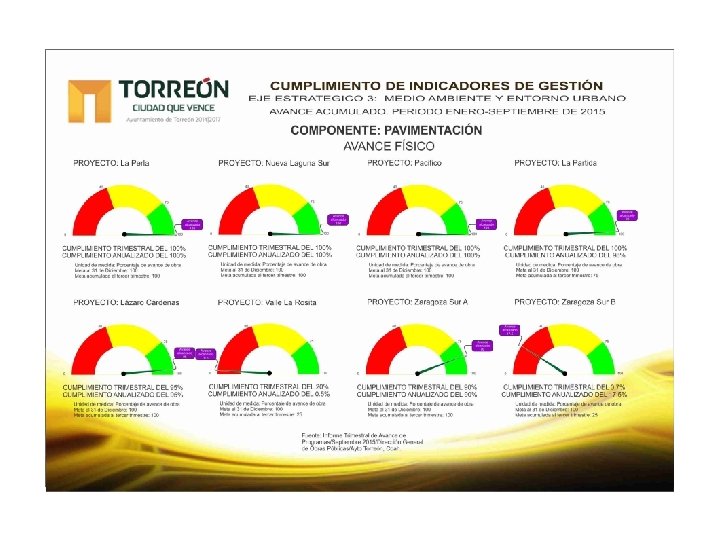

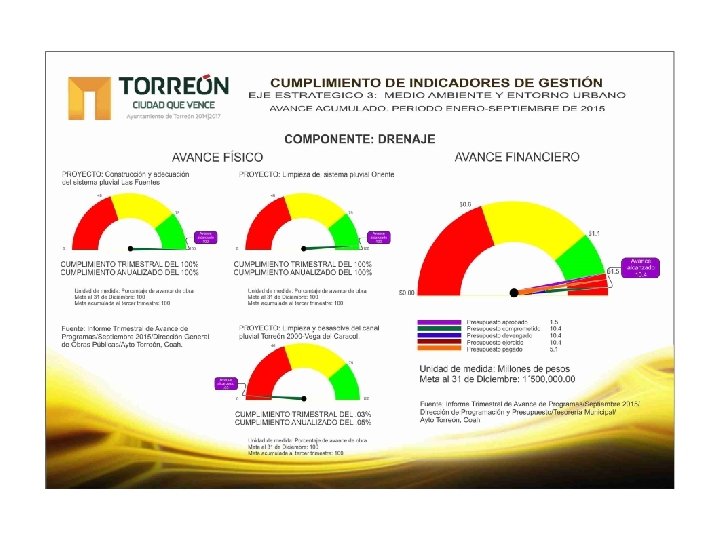

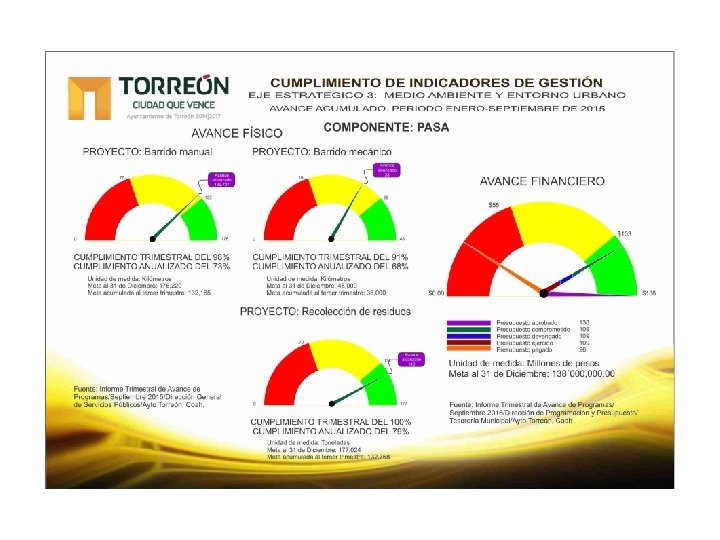

EJE PROGRAMA COMPONENTE 17 PRESERVACIÓN DE LOS RECURSOS BIOTICOS DEL MUNICIPIO DE TORREON 18 EDUCACIÓN Y CULTURA AMBIENTAL PARA UN 9 DESARROLLO SUSTENTABLE Y ESTILO DE VIDA SALUDABLE LA PROTECCIÓN AL MEDIO 19 REGULACIÓN Y VIGILANCIA EN EL CUMPLIMIENTO AMBIENTE DE LA NORMATIVIDAD AMBIENTAL 10 PASEO COLÓN EJE 3 - MEDIO AMBIENTE Y ENTORNO URBANO 11 MEJOR IMAGEN DE LA COMUNIDAD 20 CALIDAD DEL AIRE 21 GESTIÓN DE RESIDUOS 22 PASEO COLÓN 23 PINTURA EN PLAZAS Y VIALIDADES 24 MANTENIMIENTO Y CONSERVACIÓN DE PLAZAS Y ÁREAS VERDES 25 MANTENIMIENTO INTEGRAL BOSQUE V. CARRANZA Y PLAZA MAYOR 26 MANTENIMIENTO DE PUENTES PEATONALES 27 BOSQUE URBANO 28 REHABILITACIÓN Y REGULARIZACIÓN DE ALUMBRADO PÚBLICO 29 SERVICIOS EN PANTEONES 30 SEÑALÉTICA EN VIALIDADES 31 ANTIGRAFITTI 32 CERO BACHES PRESUPUESTO $1, 000. 00 $900, 000. 00 $100, 000. 00 $800, 000. 00 $300, 000. 00 $4, 000. 00 $7, 000. 00 $5, 700, 000. 00 $1, 800, 000. 00 $400, 000. 00 $2, 500, 000. 00 $600, 000. 00 $100, 000. 00 $5, 505, 471. 81 $2, 000, 000. 00

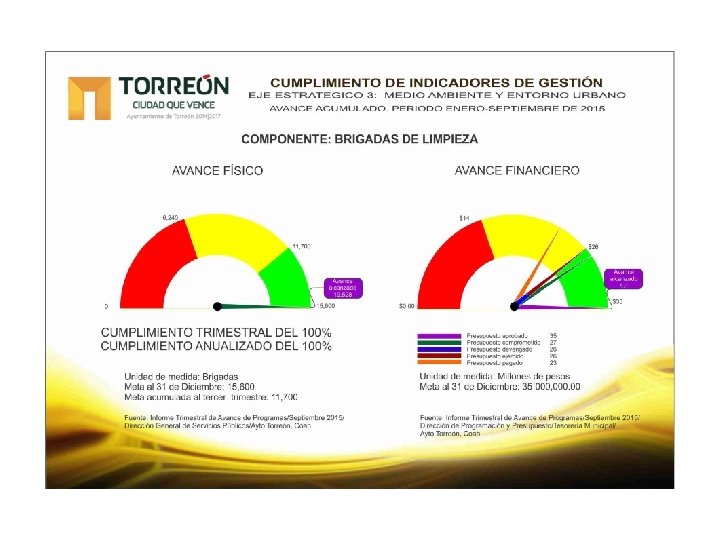

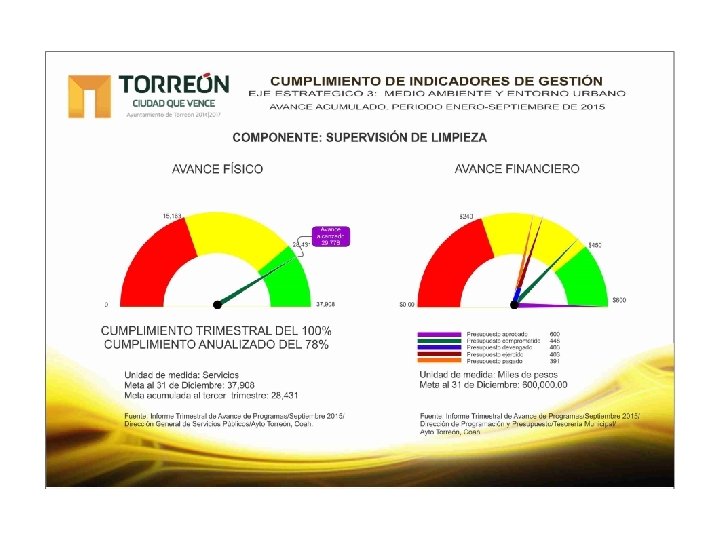

EJE PROGRAMA EJE 11 MEJOR IMAGEN DE LA COMUNIDAD EJE 3 - MEDIO AMBIENTE Y ENTORNO URBANO COMPONENTE 33 ALUMBRADO PÚBLICO 34 PAVIMENTACIÓN PROGRAMA COMPONENTE PRESUPUESTO 17 PRESERVACIÓN DE LOS RECURSOS $1, 000. 00 35 DRENAJE BIOTICOS DEL MUNICIPIO DE TORREON 18 EDUCACIÓN Y CULTURA AMBIENTAL PARA $900, 000. 00 36 TECHUMBRES UN ESTILO DE VIDA SALUDABLE 9 DESARROLLO SUSTENTABLE Y LA 19 REGULACIÓN Y VIGILANCIA EN EL PROTECCIÓN AL MEDIO AMBIENTE 37 INFRAESTRUCTURA EN ESCUELAS $100, 000. 00 CUMPLIMIENTO DE LA NORMATIVIDAD AMBIENTAL 38 BARDAS PERIMETRALES 20 CALIDAD DEL AIRE $800, 000. 00 21 GESTIÓN DE RESIDUOS $300, 000. 00 3910 ESTUDIOS Y PROYECTOS PASEO COLÓN 22 PASEO COLÓN $4, 000. 00 23 PINTURA EN PLAZAS Y VIALIDADES $7, 000. 00 40 REPARACIÓN DE 24 VIVIENDAS EN 1 RA Y 2 DA MANTENIMIENTO Y CONSERVACIÓN DE $5, 700, 000. 00 PLAZAS Y ÁREAS VERDES RINCONADA DE LA UNIÓN 25 MANTENIMIENTO INTEGRAL BOSQUE V. $1, 800, 000. 00 CARRANZA Y PLAZA MAYOR 41 MUSEO DEL ALGODÓN 26 MANTENIMIENTO DE PUENTES $400, 000. 00 PEATONALES 42 CIUDAD DIF 27 BOSQUE URBANO $2, 500, 000. 00 Y REGULARIZACIÓN 43 REMOZAMIENTO 28 REHABILITACIÓN BLVD. LAS QUINTASDE $600, 000. 00 ALUMBRADO PÚBLICO 29 SERVICIOS EN PANTEONES $100, 000. 00 44 ADECUACIÓN AL MERCADO JUÁREZ 30 SEÑALÉTICA EN VIALIDADES $5, 505, 471. 81 31 ANTIGRAFITTI $2, 000. 00 45 REMODELACIÓN Y EQUIPAMIENTO DE EDIFICIOS 32 CERO BACHES $2, 000. 00 MUNICIPALES 33 ALUMBRADO PÚBLICO $130, 000. 00 34 PAVIMENTACIÓN $32, 000. 00 11 MEJOR IMAGEN DE LA COMUNIDAD 35 DRENAJE DE RESIDUOS $1, 500, 000. 00 46 RECOLECCIÓN Y DISPOSICIÓN 36 TECHUMBRES $9, 000. 00 SÓLIDOS 37 INFRAESTRUCTURA EN ESCUELAS $2, 000. 00 38 BARDAS PERIMETRALES 39 ESTUDIOS Y PROYECTOS 52 PROGRAMAS FEDERALES 53 FONDO DE INFRAESTRUCTURA $4, 500, 000. 00 $7, 000. 00 $10, 000. 00 $1, 400, 000. 00 $3, 000. 00 $2, 000. 00 $1, 000. 00 $7, 000. 00 $1, 700, 000. 00 12 GESTIÓN INTEGRAL PARA UNA 47 REORDENAMIENTO Y EQUIPAMIENTO 40 REPARACIÓN DE VIVIENDAS EN 1 RA Y 2 DA DE $4, 500, 000. 00 MOVILIDAD URBANA DE LA UNIÓN INFRAESTRUCTURA VIALRINCONADA 41 MUSEO DEL ALGODÓN $7, 000. 00 SUSTENTABLE 42 CIUDAD DIF $10, 000. 00 43 REMOZAMIENTO BLVD. LAS QUINTAS $1, 400, 000. 00 48 PASA 44 ADECUACIÓN AL MERCADO JUÁREZ $3, 000. 00 45 REMODELACIÓN Y EQUIPAMIENTO DE $2, 000. 00 49 BRIGADAS DE LIMPIEZA EDIFICIOS MUNICIPALES 13 LIMPIEZA 46 RECOLECCIÓN Y DISPOSICIÓN DE 50 SUPERVISIÓN LIMPIEZA $1, 000. 00 RESIDUOS SÓLIDOS 51 LIMPIEZA Y RETIRO DE ESCOMBRO 12 GESTIÓN INTEGRAL PARA UNA 47 REORDENAMIENTO Y EQUIPAMIENTO DE $1, 000. 00 MOVILIDAD URBANA SUSTENTABLE INFRAESTRUCTURA VIAL 52 PROGRAMAS FEDERALES 48 PASA $138, 000. 00 14 PROGRAMAS FEDERALES 49 BRIGADAS DE LIMPIEZA $35, 000. 00 53 FONDO 13 LIMPIEZA DE INFRAESTRUCTURA 50 SUPERVISIÓN LIMPIEZA $600, 000. 00 51 LIMPIEZA Y RETIRO DE ESCOMBRO $4, 200, 000. 00 TOTAL 14 PROGRAMAS FEDERALES PRESUPUESTO $130, 000. 00 $32, 000. 00 $1, 500, 000. 00 $9, 000. 00 $2, 000. 00 $7, 000. 00 $1, 700, 000. 00 $26, 480, 000. 00 $52, 707, 000. 00 $1, 000. 00 $138, 000. 00 $35, 000. 00 $600, 000. 00 $4, 200, 000. 00 $26, 480, 000. 00 $52, 707, 000. 00 $504, 792, 471. 81

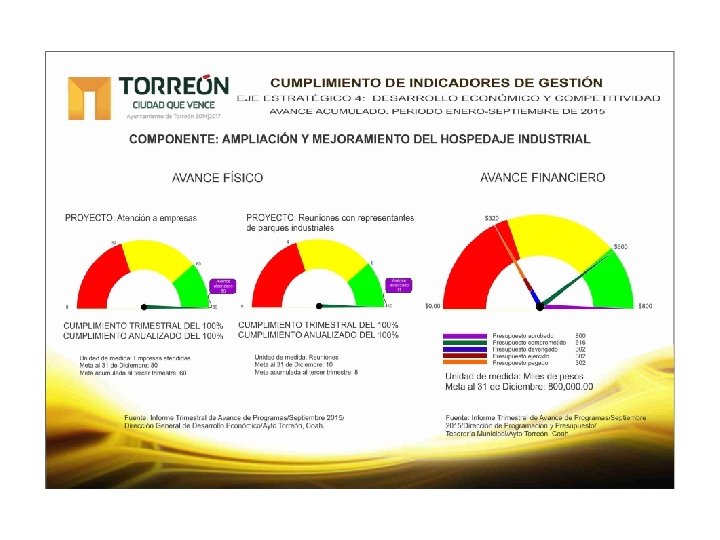

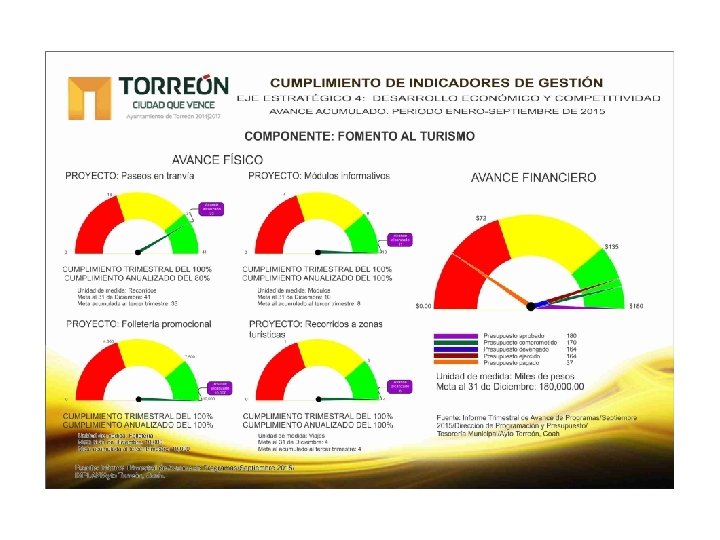

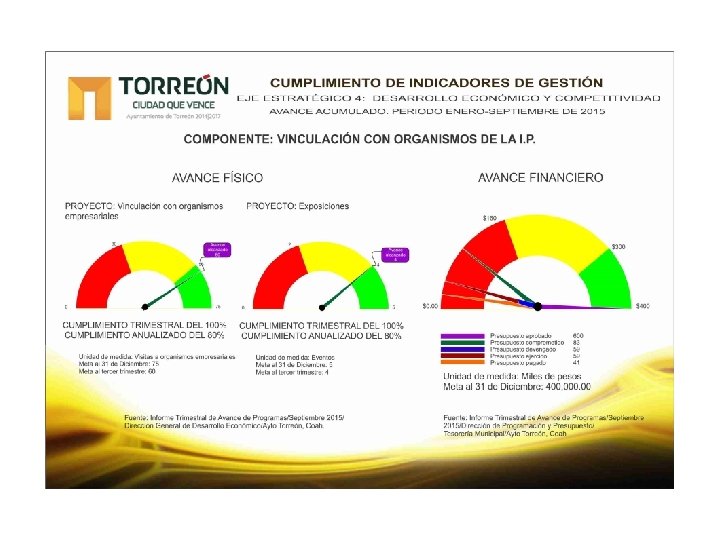

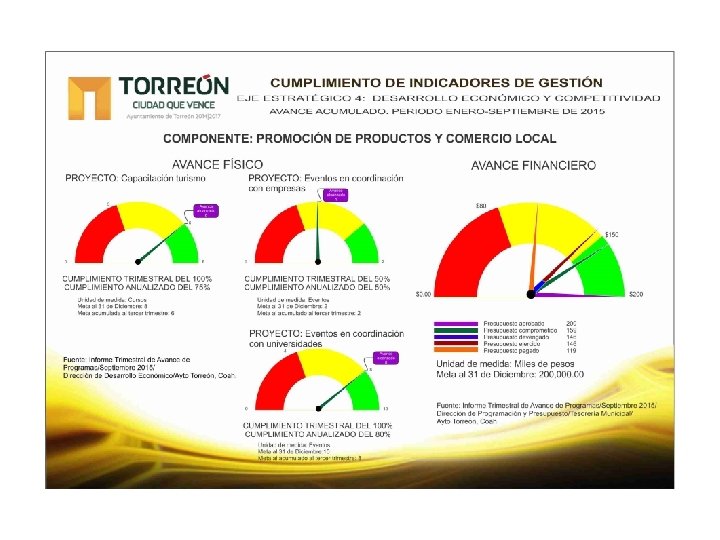

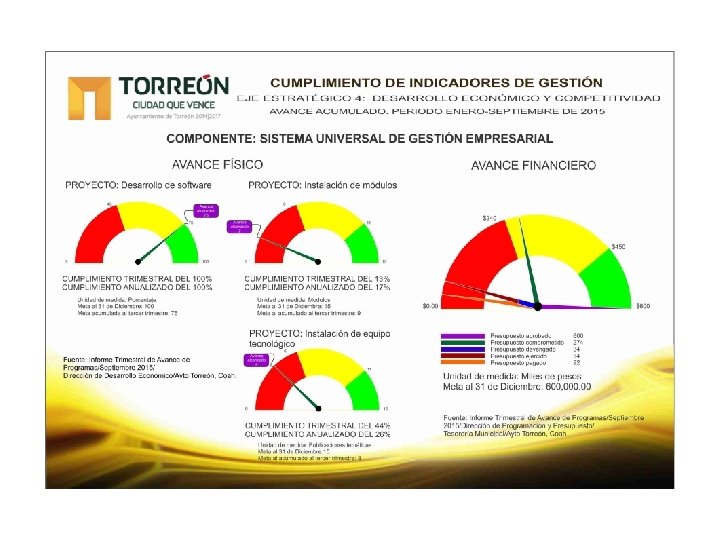

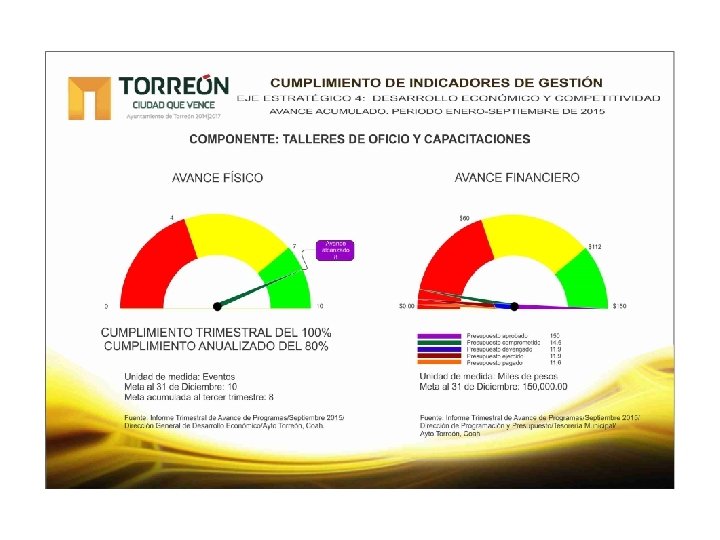

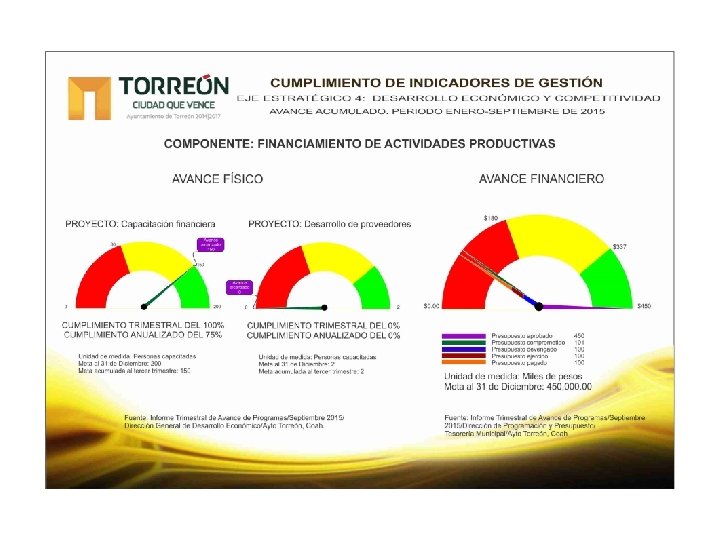

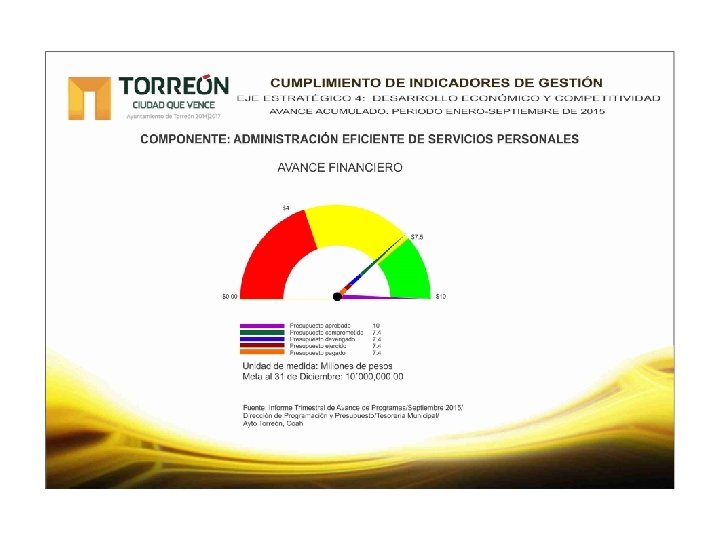

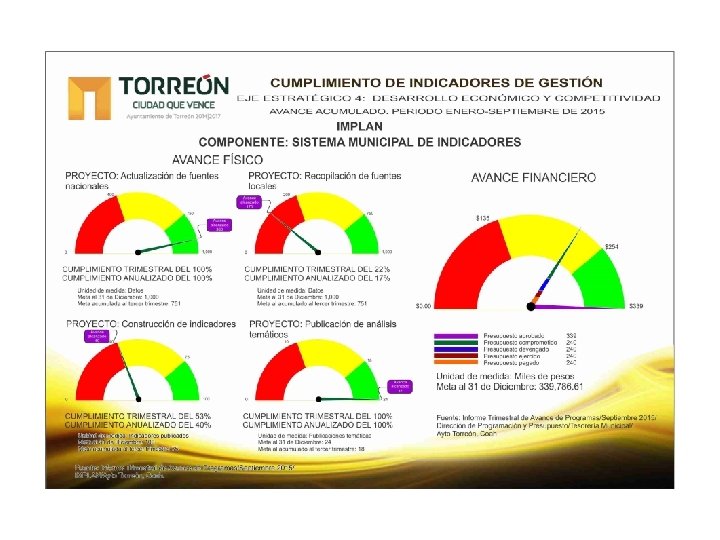

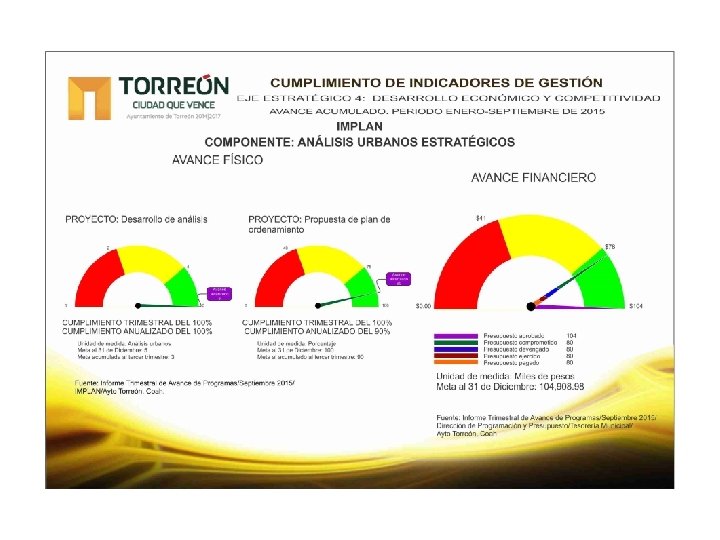

EJE PROGRAMA 15 PROMOCIÓN Y FOMENTO PARA EL DESARROLLO ECONÓMICO Y EMPRESARIAL EJE 4 - DESARROLLO ECONÓMICO 16 TORREON EMPRENDEDOR 17 UNA MEJOR OPCIÓN DE VIDA 18 INSTITUTO MUNICIPAL DE PLANEACIÓN Y COMPETITIVIDAD TOTAL COMPONENTE 54 AMPLIACIÓN Y MEJORAMIENTO DEL HOSPEDAJE INDUSTRIAL E INFRAESTRUCTURA PARA EL DESARROLLO ECONÓMICO 55 FOMENTO AL TURISMO 56 VINCULACIÓN CON ORGANISMOS DE LA IP 57 ATRACCIÓN DE INVERSIONES 58 PROMOCIÓN DE PRODUCTOS Y COMERCIO LOCAL 59 CENTRO DE ATENCIÓN EMPRESARIAL 60 SISTEMA ÚNICO DE GESTIÓN EMPRESARIAL 61 TALLERES DE OFICIO Y CAPACITACIONES 62 BOLSA DE TRABAJO 63 FINANCIAMIENTO DE ACTIVIDADES PRODUCTIVAS 64 MANTENIMIENTO Y CONSERVACIÓN DEL CENTRO HISTÓRICO 65 ADMON. EFICIENTE SERVICIOS PERSONALES 66 ADMINISTRACIÓN IMPLAN PRESUPUESTO $800, 000. 00 $180, 000. 00 $400, 000. 00 $200, 000. 00 $1, 000. 00 $600, 000. 00 $150, 000. 00 $70, 000. 00 $450, 000. 00 $12, 650, 000. 00 $10, 000, 000. 00 $36, 700, 000. 00

EJE PROGRAMA COMPONENTE 67 CONSULTA EXTERNA DE SALUD MUNICIPAL EJE 5 - DESARROLLO SOCIAL 68 PROGRAMA CRÓNICO-DEGENERATIVO, OBESIDAD Y OTROS 69 DETECCIÓN OPORTUNA DEL CANCER 19 SERVICIOS Y CULTURA DE LA 70 PREVENCIÓN DE RIESGOS SANITARIOS SALUD 71 LABORATORIO DE ANÁLISIS CLÍNICOS DE SALUD MUNICIPAL 72 SALUD ANIMAL 73 TRABAJANDO CONTRA EL DENGUE 74 PEDICULOSIS 20 VINCULACIÓN CON PROGRAMAS 75 HABITAT FEDERALIZADOS Y ESTATALES PARA 76 RESCATE DE ESPACIOS PÚBLICOS EL DESARROLLO SOCIAL 21 POR TU EDUCACIÓN HAGÁMOSLO 77 JOVENES EN MOVIMIENTO JUNTOS 78 ESCUELA DIGNA 79 ILUMINEMOS TU HOGAR 80 IMPERMEABILIZA TU CASA 22 JUNTOS POR UNA VIVIENDA DIGNA 81 PINTANDO TU CASA 82 CERTIDUMBRE PATRIMONIAL 83 FOMENTO AGROPECUARIO 23 JUNTOS POR LA NUTRICIÓN 84 APOYO ALIMENTICIO A LA TORTILLA 85 DESPENSAS 86 AYUDAS AL SECTOR SOCIAL 24 AYUDAS AL SECTOR SOCIAL 87 CONTINGENCIAS 25 PROMOCIÓN DE LA FAMILIA 88 DIF 26 INSTITUTO DEL DEPORTE 89 INSTITUTO DEL DEPORTE 27 INSTITUTO DE LA MUJER 90 INSTITUTO DE LA MUJER 28 INSTITUTO DE CULTURA Y 91 INSTITUTO DE CULTURA Y EDUCACIÓN TOTAL GENERAL PRESUPUESTO $600, 000. 00 $500, 000. 00 $200, 000. 00 $400, 000. 00 $200, 000. 00 $800, 000. 00 $200, 000. 00 $25, 000, 000. 00 $5, 000. 00 $460, 000. 00 $7, 410, 000. 00 $8, 620, 000. 00 $16, 640, 000. 00 $1, 500, 000. 00 $1, 360, 000. 00 $6, 200, 000. 00 $12, 410, 000. 00 $71, 780, 000. 00 $1, 500, 000. 00 $70, 000. 00 $8, 800, 000. 00 $7, 000. 00 $40, 800, 000. 00 $292, 580, 000. 00 $1, 946, 818, 484. 23

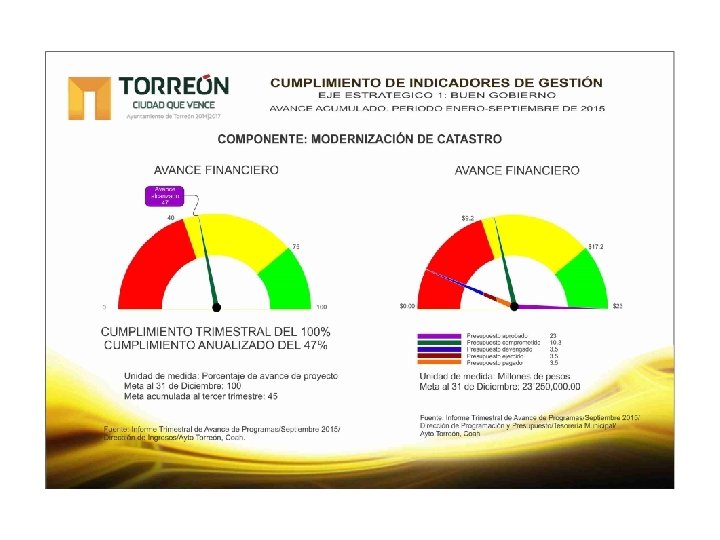

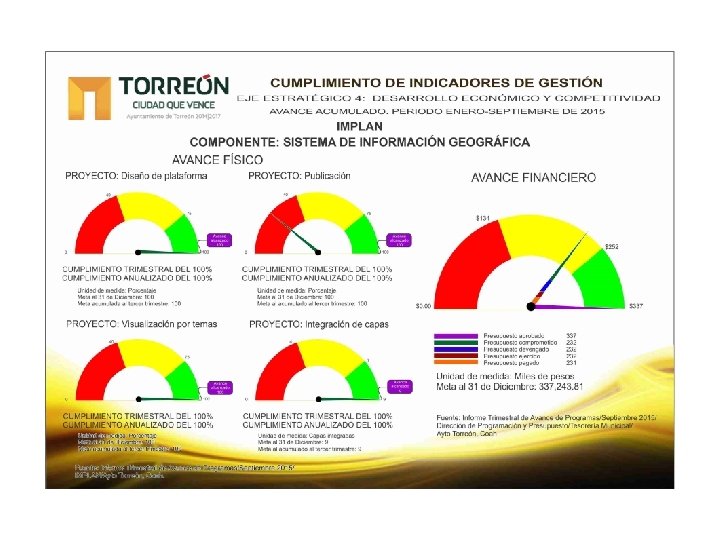

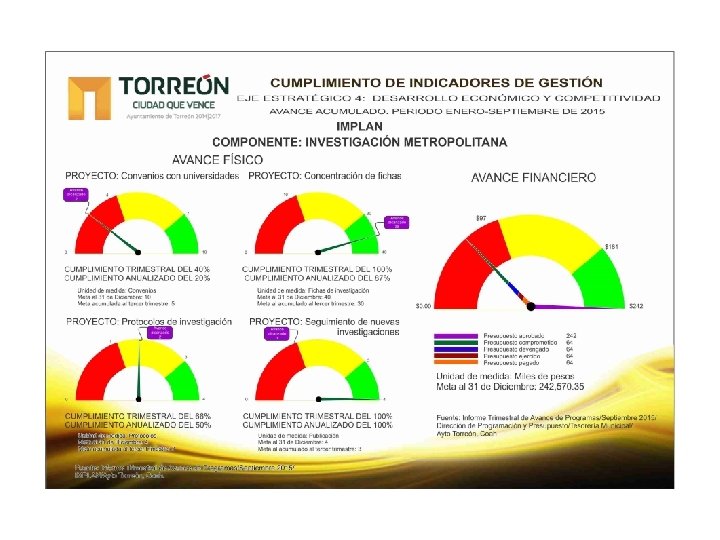

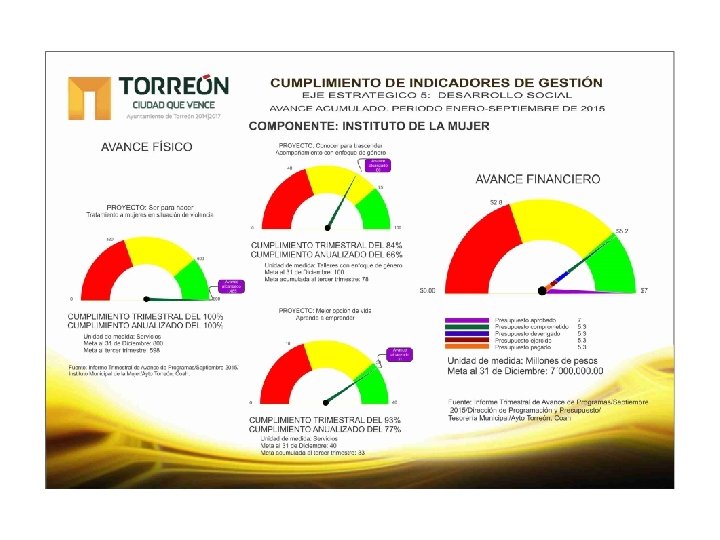

MEDICION DEL DESEMPEÑO ACTUALIZACION CORRESPONDIENTE AL TERCER TRIMESTRE 2015

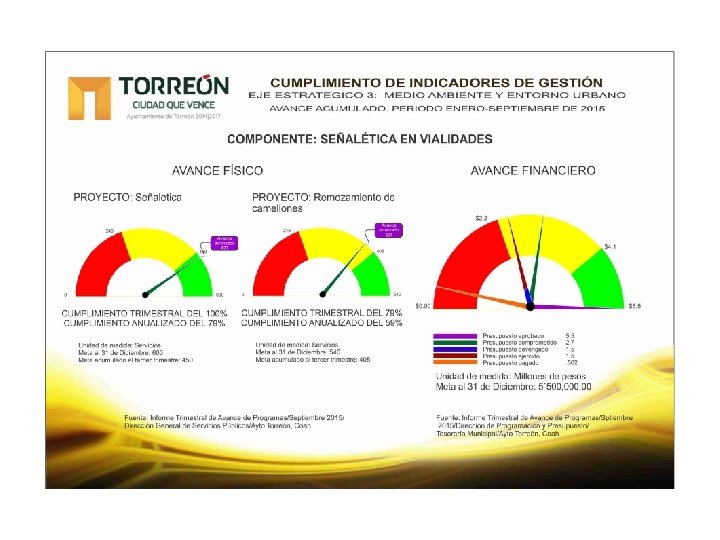

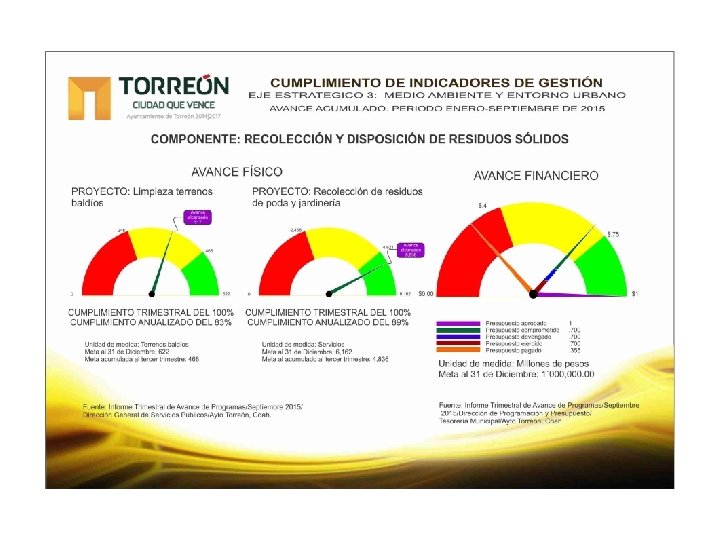

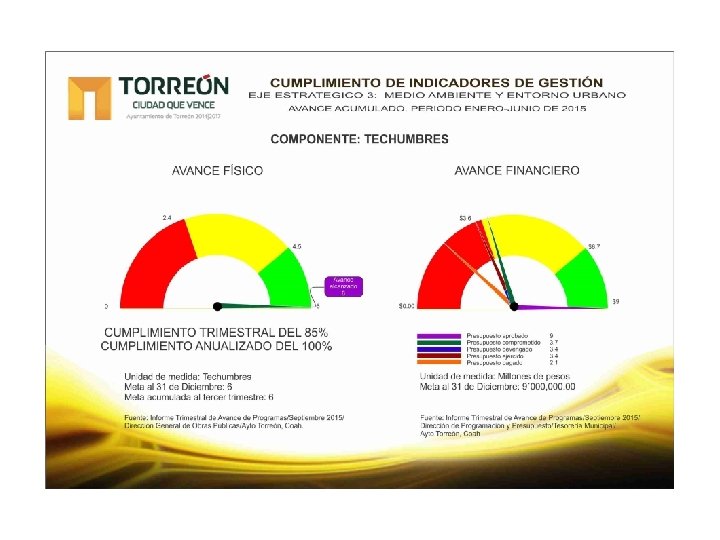

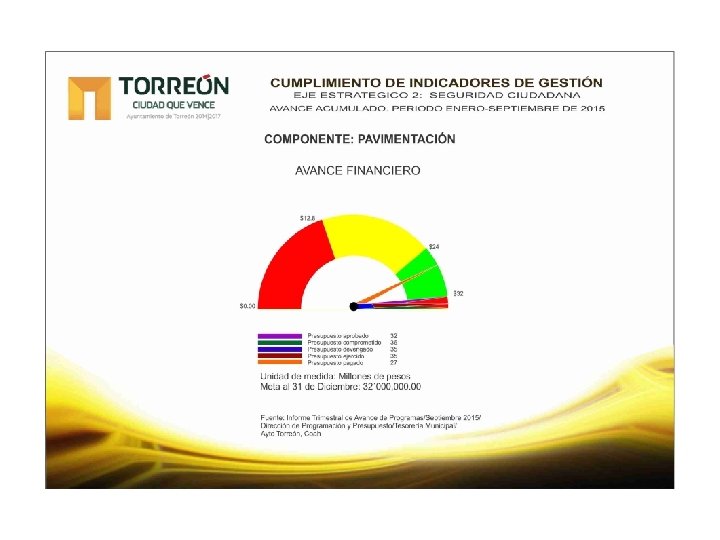

AVANCES EN INDICADORES 2015 • • La evaluación del desempeño programático es una demanda ciudadana a la que hoy se da respuesta a través del Presupuesto de Egresos 2015, mismo que contiene un sistema de indicadores que permiten la visualización clara y sencilla de lo avanzado cada trimestre. Un indicador es la expresión cuantitativa construida a partir de variables cuantitativas o cualitativas, que proporciona un medio sencillo y fiable para medir el cumplimiento de objetivos y metas establecidas, reflejar los cambios vinculados con las acciones del programa, monitorear y evaluar sus resultados. Permite, concretamente, medir la diferencia o variación entre la situación actual y la deseada Para medir lo alcanzado en los programas establecidos en el presupuesto de egresos, se aplicaron indicadores de gestión a sus respectivos componentes y proyectos, que miden el avance físico y financiero, como lo establece la Ley General de Contabilidad Gubernamental. Este año, se desglosa cada componente, presentando los indicadores de los proyectos que lo conforman, aplicando en todos los casos el criterio de relevancia. Para facilitar su visualización y entendimiento, el avance se mide a través de un sistema de semaforización, mediante un arco dividido en tres partes, de las cuales el rojo nos marca un grado de avance no aceptable, el amarillo una situación de riesgo y el verde un grado de avance aceptable, modificándose en el presente año los rangos de medición en aras de volvernos mas exigentes en el cumplimiento de metas. La medición se realiza en base a las metas establecidas trimestralmente y anualizadas, reflejándose el grado de avance en ambos casos Los componentes que han alcanzado sus metas físicas, continuarán avanzando hasta concluir su presupuesto o bien el presupuesto restante será redireccionado a componentes que necesiten mayor cantidad de recursos que la autorizada como techo presupuestal.

• Importante resulta el que en el caso de los indicadores de avance financiero, el indicador muestre el grado de avance de 5 momentos contables, los cuales se explican a continuación: • Aprobado. - Asignación presupuestal en el presupuesto de egresos • Comprometido. - Aprobación de un acto administrativo o instrumento jurídico que formaliza la adquisición de bienes, servicios u obra. (Contrato, orden de compra, oficio de aprobación de obra, etc) No existe en contabilidad. • Devengado. - Reconocimiento de obligación de pago al recibir de conformidad bienes o servicios. (Se conoce nombre del proveedor, monto, fecha de vencimiento y se tiene documento fuente o factura) Se genera póliza contable, por lo que a partir del devengado se afecta lo presupuestal y lo contable • Ejercido. - Emisión de cuenta por liquidar. • Pagado. - Desembolso de efectivo o transferencia, el cual es recibido por el porveedor. • Este sistema de medición permite a la ciudadanía conocer de manera sencilla el avance físico y financiero de los programas, componentes y proyectos y a la administración municipal establecer acciones de mejora que generen mayores alcances, beneficios o impacto de los mismos.

• Los indicadores de desempeño se clasifican en indicadores estratégicos e indicadores de gestión: • Estratégicos. Miden el grado de cumplimiento de los objetivos de las políticas públicas, es decir, los impactos sociales o económicos alcanzados o cambios producidos en la población y contribuyen a corregir o fortalecer las estrategias y la orientación de los recursos. De gestión. Miden el avance y logro en procesos y actividades, es decir, sobre la forma en que los bienes y servicios públicos son generados y entregados. Los indicadores de desempeño deberán permitir la medición de los objetivos en las dimensiones siguientes: Eficacia, que mide el grado de cumplimiento de los objetivos. Eficiencia, que mide la relación entre la cantidad de los bienes y servicios generados y los insumos o recursos utilizados para su producción. Calidad, que mide los atributos, propiedades o características que deben tener los bienes y servicios públicos generados en la atención de la población objetivo, vinculándose con la satisfacción del usuario o beneficiario. • • • Cada indicador contiene metas definidas, las cuales permiten establecer niveles máximos o mínimos de logro, comunican el nivel de desempeño esperado por la organización, y permiten enfocarla hacia la mejora. Las metas deben ser cuantificables, estar directamente relacionadas con el objetivo y estar orientadas a mejorar en forma significativa los resultados e impactos del desempeño institucional • Todo lo anterior fue aplicado en la implementación del nuevo modelo de presupuesto por programas basado en resultados, en la búsqueda de aprovechar las mejores prácticas existentes en beneficio de nuestro municipio

METODOLOGIA

INDICADORES DE GESTIÓN • TERCER TRIMESTRE 2016

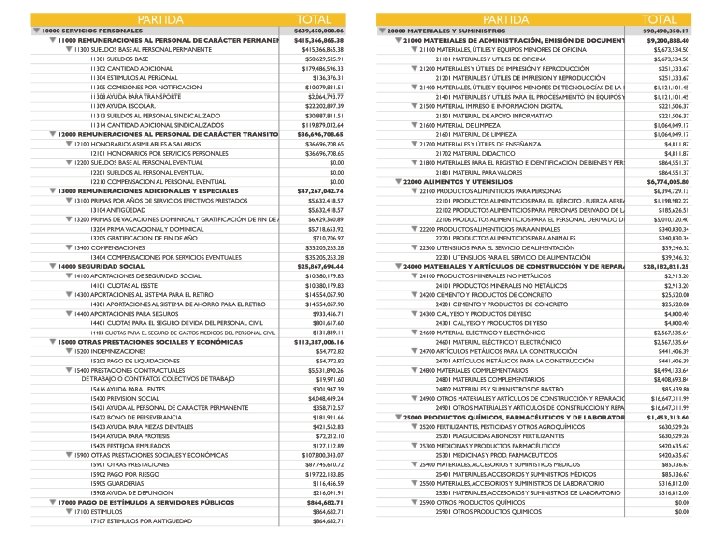

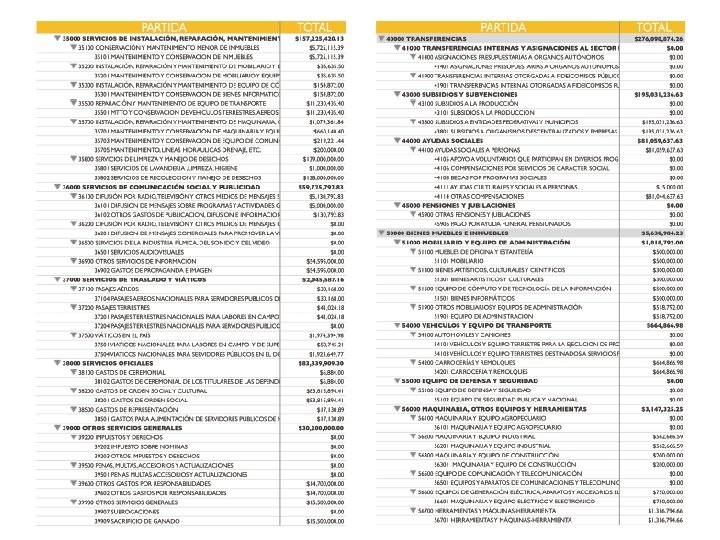

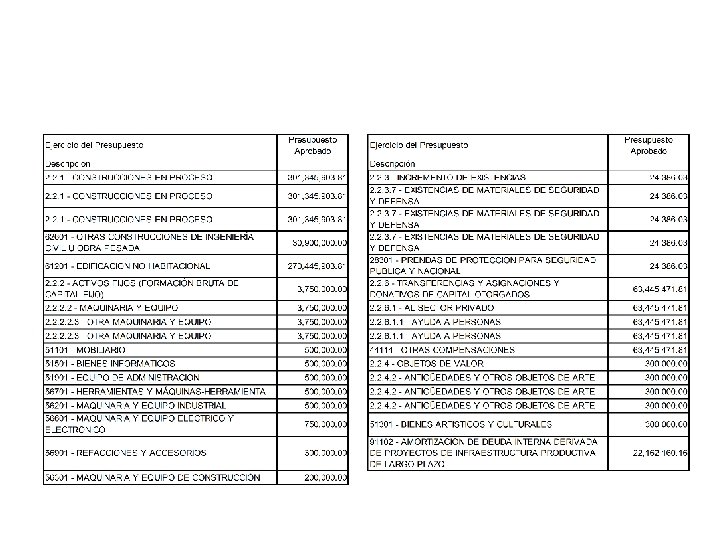

PRESUPUESTO POR OBJETO DEL GASTO • Clasificador por Objeto del Gasto: reúne en forma sistemática y homogénea todos los conceptos de gastos descritos. En ese orden, se constituye en un elemento fundamental del sistema general de cuentas donde cada componente destaca aspectos concretos del presupuesto y suministra información que atiende a necesidades diferentes pero enlazadas, permitiendo el vínculo con la contabilidad.

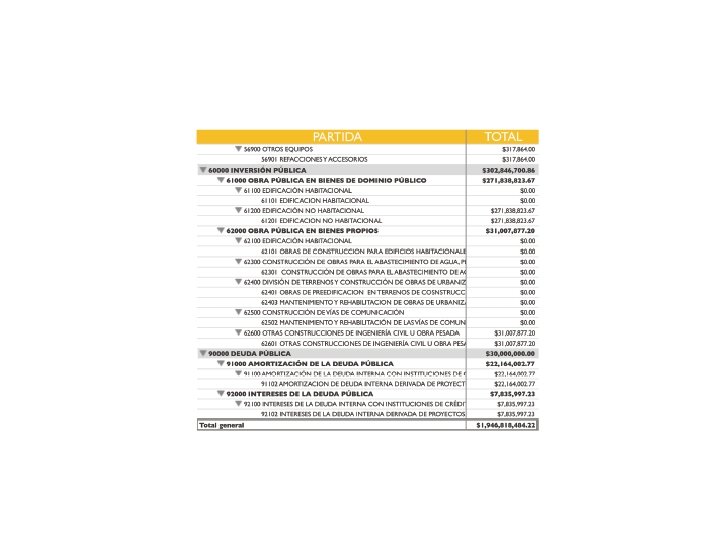

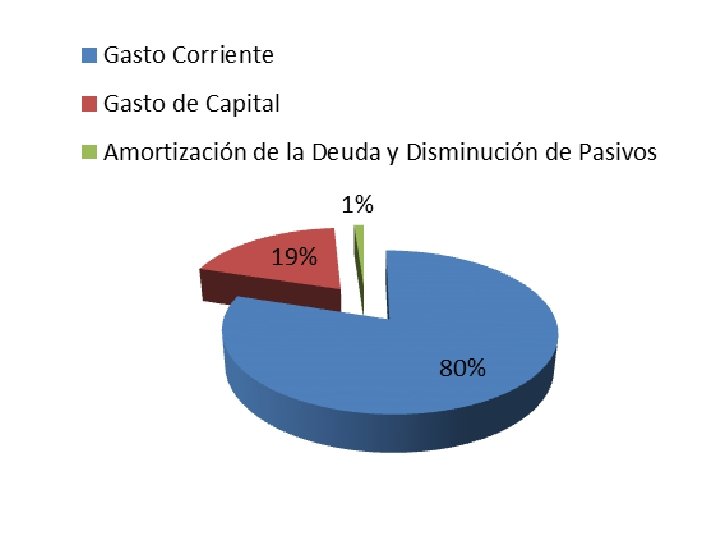

PRESUPUESTO POR TIPO DE GASTO Clasificación por Tipo de Gasto: clasificación presupuestal que relaciona las transacciones públicas que generan gastos con los grandes agregados de la clasificación económica presentándolos en Corriente, de Capital y Amortización de la deuda y disminución de pasivos CLASIFICACIÓN POR TIPO DE GASTO Presupuesto Aprobado Gasto Corriente 1, 555, 790, 562. 44 Gasto de Capital 368, 865, 761. 65 Amortización de la Deuda y Disminución de Pasivos Total 22, 160. 17 1, 946, 818, 484. 26

PRESUPUESTO POR CLASIFICACION ECONÓMICA • • Clasificación Económica: clasificación presupuestal de las transacciones de los entes públicos que permite ordenar a éstas de acuerdo con su naturaleza económica, con el propósito general de analizar y evaluar el impacto de la política y gestión fiscal y sus componentes sobre la economía en general.

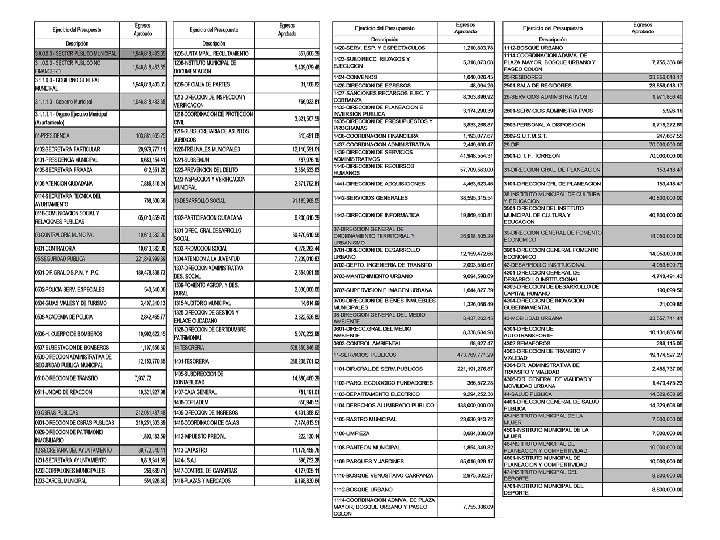

PRESUPUESTO POR CLASIFICACION ADMINISTRATIVA • Clasificación Administrativa: clasificación presupuestal que tiene como propósitos básicos identificar las unidades administrativas a través de las cuales se realiza la asignación, gestión y rendición de los recursos financieros públicos, así como establecer las bases institucionales y sectoriales para la elaboración y análisis de las estadísticas fiscales, organizadas y agregadas, mediante su integración y consolidación, tal como lo requieren las mejores prácticas y los modelos universales establecidos en la materia. Esta clasificación además permite delimitar con precisión el ámbito de Sector Público de cada orden de gobierno y por ende los alcances de su probable responsabilidad fiscal y cuasi fiscal.

ORGANISMOS DESCENTRALIZADOS • En el presente presupuesto de egresos municipal no se prevén erogaciones para entidades paramunicipales, descentralizadas ni desconcentradas, las cuales realizan su propio presupuesto de ingresos y de egresos, sin embargo, de modo informativo se presentan las cifras de su presupuesto de egresos aprobado para el ejercicio 2015, con base en la clasificación por objeto del gasto a nivel capítulo. Nombre del Descentralizado Presupuesto Aprobado SIMAS TORREON 1000 Servicios Personales 2000 Materiales y Suministros 3000 Gastos Generales 194, 246, 000 20, 580, 000 233, 012, 000 5000 Bienes Muebles e Inmuebles 19, 320, 000 6000 Inversión Pública 87, 475, 000 9000 Deuda Pública Total General 7, 152, 000 561, 785, 000

DIRECCION DE PENSIONES Y BENEFICIOS SOCIALES PARA LOS TRABAJADORES AL SERVICIO DEL MUNICIPIO DE TORREON, COAHUILA 1000 Servicios personales 2000 Materiales y suministros 3000 Servicios generales 4000 Transferencias Presupuesto Aprobado 3, 161, 000. 00 251, 365. 00 1, 788, 820. 00 31, 277, 768. 28 5000 Bienes Muebles e Inmuebles Total General 91, 000. 00 36, 569, 953. 28 DIF TORREON 1000 Servicios Personales Presupuesto Aprobado 48, 491, 155 2000 Materiales y Suministros 4, 469, 651 3000 Gastos Generales 5, 997, 628 4000 Transferencias 14, 874, 507 Total General 73, 832, 941

SUBSIDIOS • Las erogaciones previstas en el presente presupuesto para otorgar subsidios, se distribuyen conforme a la siguiente tabla: 4300 SUBSIDIOS Y SUBVENCIONES Subsidio Beneficiario Presupuesto Aprobado GASTO CORRIENTE DIF TORREON 70, 000 GASTO CORRIENTE INST. MPAL DE CULTURA Y ED. 40, 800, 000 GASTO CORRIENTE INST. MPAL. DE LA MUJER GASTO CORRIENTE INST. MPAL. DE PLANEACION GASTO CORRIENTE INST. MPAL. DEL DEPORTE Total 7, 000 10, 000 8, 800, 000 136, 600, 000

ORGANISMOS DE LA SOCIEDAD CIVIL • Las asignaciones contempladas en el presente presupuesto de egresos para otorgarse a organismos de la sociedad civil para el ejercicio fiscal 2015, son las siguientes:

TRANSPARENCIA • En el portal institucional del Gobierno Municipal www. torreon. gob. mx puedes encontrar los informes de Avance Financiero mensuales, los trimestrales que conforman la Cuenta Pública, asi como los indicadores de avance físico y financiero de cada uno de los componentes de los programas que conforman el presupuesto programático. • Para una mayor transparencia, se conformó desde 2014 el Consejo Ciudadano para la Transparencia de las Finanzas y las Políticas Públicas, conformado por representantes de universidades, colegios de profesionistas y ciudadanos distinguidos.

PLAZAS DE PERSONAL • En el ejercicio fiscal 2015, la Administración Pública Municipal centralizada contará con 3, 290 plazas de conformidad con lo siguiente: Departamento Alumbrado publico Área medica Atención ciudadana Autotransporte Bibliotecas Bomberos Cabildo Catastro Contraloría Desarrollo social Difusión cultutal Servicios públicos Ecología (Medio Ambiente) Fomento económico Instituto de Atención a la Juventud No. De Plazas Confianza Base 42 108 28 45 60 102 20 47 44 176 114 132 31 42 21 14 16 21 30 4 102 20 6 41 87 65 52 17 15 3 28 41 4 15 56 41 1 50 39 42 12 24 3 Honorarios 51 3 2 39 10 38 2 3 15

Departamento No. De Plazas Confianza Base Honorarios Limpieza 710 8 8 694 Obras publicas 46 22 18 6 Panteón municipal 13 5 7 1 Parques y jardines 293 10 283 Prensa y publicidad 37 28 3 6 Presidencia 15 13 0 2 Promoción Deportiva 54 25 21 8 Rastro Municipal 47 16 26 5 Secretaría del Ayuntamiento 144 73 23 48 Tesorería 462 157 197 108 Desarrollo Institucional 17 5 0 12 Ordenamiento Territorial y Urbanismo 71 39 27 5 Vialidad y Movilidad Urbana 196 189 2 5 Sala de Regidores 67 2 25 40 Tribunales Municipales 83 54 21 8 Archivo Municipal 23 3 20 0 3290 1142 1037 1111 Oficialía mayor TOTAL

TABULADOR DE SERVIDORES PÚBLICOS MENSUAL REMUNERACONES PLAZA TABULADOR SUELDO BASE DE PRIMA VACACIONA L AGUINALDO HASTA DE BASE HASTA DE OTRAS PRESTACIO NES HASTA DE PERC HASTA DE HASTA PRESIDENTE MPAL $ 66, 492. 00 $ 8, 866. 00 $ 1, 995. 00 $ 4, 433. 00 $ 81, 785. 00 SINDICIO MPAL $ 37, 340. 00 $ 4, 979. 00 $ 1, 120. 00 $ 2, 289. 00 $ 45, 728. 00 REGIDOR $ 37, 340. 00 $ 4, 979. 00 $ 1, 120. 00 $ 2, 289. 00 $ 45, 728. 00 SECRETARIO AYTO $ 44, 875. 00 $ 5, 983. 00 $ 1, 346. 00 $ 2, 992. 00 $ 55, 196. 00 TESORERO MPAL $ 44, 875. 00 $ 5, 983. 00 $ 1, 346. 00 $ 2, 992. 00 $ 55, 196. 00 DIRECTOR $ 36, 814. 00 $ 4, 909. 00 $ 1, 104. 00 $ 2, 454. 00 $ 45, 282. 00 SECRETARIO PART $ 44, 875. 00 $ 5, 983. 00 $ 1, 346. 00 $ 2, 992. 00 $ 55, 196. 00 SUBDIRECTOR $ 25, 883. 00 $ 3, 451. 00 $ 776. 00 $ 1, 726. 00 $ 31, 836. 00 $ 16, 816. 00 $ 2, 242. 00 $ 504. 00 $ 1, 121. 00 $ 20, 684. 00 ASESOR CONTADOR GRAL SUBCONTADOR ASISTENTE JEFE DE DEPARTAMENTO INSPECTOR DE ZONA ANALISTA DE SERV.

PLAZAS DE SEGURIDAD PUBLICA Plaza Tabular No. De Plazas Confianza Policía 553 Policía Tercero 85 85 Policía Segundo 23 23 Policía Primero 14 14 Suboficial 3 3 Unidad de Análisis 5 5 Unidad de Reacción 75 75 Académicos 15 15 Administrativos 68 68 Comisario 1 1 Base Honorarios

TABULADOR SEGURIDAD CIUDADANA • Todos los policías que integran la plantilla de seguridad pública, son municipales, no se cuenta con policías estatales cuya plantilla sea absorbida presupuestalmente por el Ayuntamiento REMUNERACONES PLAZA TABULADOR SU ELDO BASE DE PRIMA VACACION AL AGUINALDO HASTA DE REMUNERACIONES ADICIONALES BASE HASTA DE OTRAS PRESTACION ES HASTA DE TOTAL PERCEPCION ES HASTA DE HASTA $ OFICIAL PRIMERO OFICIAL SEGUNDO OFICIAL TERCERO POLICIA MPAL $ 8, 396. 00 $ 1, 120. 00 $ 252. 00 $ 560. 00 $ 10, 327. 00 OFICIAL $ 20, 893. 00 $ 2, 786. 00 $ 627. 00 $ 1, 393. 00 $ 25, 698. 00 SUBOFICIAL $ 17, 411. 00 $ 2, 321. 00 $ 522. 00 $ 1, 161. 00 $ 21, 415. 00 POLICIA PRIMERO $ 14, 509. 00 $ 1, 935. 00 $ 435. 00 $ 967. 00 $ 17, 846. 00 POLICIA SEGUNDO $ 12, 091. 00 $ 1, 612. 00 $ 363. 00 $ 806. 00 $ 14, 872. 00 POLICIA TERCERO $ 10, 076. 00 $ 1, 343. 00 $ 302. 00 $ 672. 00 $ 12, 393. 00 COMANDANTE SECTOR COMANDANTE COMISARIO

PRESTACIONES SINDICALES Concepto de la Prestación Monto Bono de Perseverancia $ 181, 921. 66 Ayuda para lentes $ 301, 947. 39 Guarderías $ 116, 456. 59 Ayuda para piezas dentales $ 421, 562. 83 Prestaciones establecidas por condiciones generales de trabajo o contratos colectivos de trabajo $ 19, 971. 60 Ayuda para prótesis $ 72, 212. 10 Ayuda al personal de carácter permanente $ 358, 712. 57 Ayuda de defunción $ 216, 091. 91 TOTAL $ 1, 688, 876. 65

CRITERIOS PARA INCREMENTO SALARIAL • • • Para acceder a los incrementos salariales, se atenderá lo dispuesto en el Título Octavo denominado “De las Relaciones Jurídicas Laborales entre las Entidades Públicas Municipales y sus Trabajadores” del Código Municipal para el Estado de Coahuila de Zaragoza. El mismo establece entre otras cosas que es una obligación de las entidades públicas municipales preferir en igualdad de condiciones, de conocimientos, aptitudes, antigüedad y derechos escalafonarios a: Los trabajadores de base respecto de quienes no lo sean A quienes representen la única fuente de ingresos para su familia A las personas que hubieren prestado servicios eminentes al municipio Y a los que con anterioridad les hubieren prestado servicios satisfactoriamente

ADQUISICIONES • De conformidad con lo establecido en los artículos 201 del Código Municipal para el Estado de Coahuila de Zaragoza y 42 de la Ley de Obras Públicas y Servicios Relacionados con las mismas para el Estado de Coahuila de Zaragoza, los montos máximos de contratación por adjudicación directa, por invitación restringida y por licitación pública, durante el ejercicio fiscal de 2015, se sujetarán a los siguientes lineamientos: OBRAS PÚBLICAS MODALIDAD Licitación Pública Invitación a cuando menos tres personas Adjudicación Directa EN SALARIOS MÍNIMOS DE HASTA 53, 551 En Adelante 13, 301 53, 550 0 13, 300 SERVICIOS RELACIONADOS CON LAS OBRAS PÚBLICAS MODALIDAD Licitación Pública Invitación a cuando menos tres personas Adjudicación Directa EN SALARIOS MÍNIMOS DE HASTA 17, 854 En Adelante 4, 464 17, 853 0 4, 463

• En forma similar a las obras públicas el municipio administrará sus adquisiciones públicas. Por adquisiciones públicas se entenderán, toda clase de convenios o contratos, cualquiera que sea su denominación legal, que el municipio, sus dependencias o entidades celebren para la compra de insumos, materiales, mercancías, materias primas y bienes muebles que tengan por objeto cubrir las necesidades comunes de las dependencias de la Administración Pública Municipal, así como aquellos bienes necesarios para la realización de funciones específicas. ADQUISICIONES, ARRENDAMIENTOS Y SERVICIOS MODALIDAD EN SALARIOS MÍNIMOS DE HASTA Licitación Pública 17, 851 En Adelante Invitación a cuando menos tres personas 4, 461 17, 850 0 4, 460 Adjudicación Directa

DEUDA PÚBLICA • El saldo de la deuda pública del Gobierno del Municipio de Torreón, considerando la totalidad de los pasivos, se desglosa en el presente documento con base en lo establecido en el artículo 275 fracción V del Código Financiero para los Municipios del Estado de Coahuila de Zaragoza. SALDO DE LA DEUDA PÚBLICA Institución Bancaria BANOBRAS No. de Tipo de Instrumento Crédito 8685 CREDITO SIMPLE Tasa de Interés TIIE+1. 9 Plazo de Vencimiento 10 AÑOS Tipo de Garantía PARTICIPACIONES ESTATALES SALDO DE LA DEUDA PÚBLICA AL 31 DE DICIEMBRE DE 2014 Saldo al 31 diciembre 2014 127, 419, 839. 96

• Para el ejercicio fiscal 2015, se establece una asignación presupuestaria para el capítulo 9000 Deuda Pública por la cantidad de $30, 000. 00, el cual de desglosa en el siguiente recuadro: Presupuesto Aprobado 2015 9000 Deuda Pública 9100 Amortización Gastos de la Deuda Pública 9200 Intereses Gastos de la Deuda Pública 22, 500, 000. 00 7, 500, 000. 00 9300 Comisiones Gastos de la Deuda Pública 9400 Gastos de la Deuda Pública 9500 Costos por Coberturas 9600 Apoyos Financieros 9900 ADEFAS

RECURSOS FEDERALES • Los fondos de aportaciones que conforman el ramo 33 que la federación otorga al municipio se desglosan a continuación: Fondo Presupuesto Aprobado Fondo de Aportaciones para la Infraestructura Social Municipal 52, 707, 030. 00 Fondo de Aportaciones para el Fortalecimiento de los Municipios y de las Demarcaciones del D. F. 333, 203, 141. 75 Total • 385, 910, 171. 75 La aplicación, destino y distribución presupuestada de los fondos de aportaciones que conforman el ramo 33 se desglosa a continuación por capítulo del gasto: Fondo de Aportaciones para la Infraestructura Social Municipal Fondo de Aportaciones para el Fortalecimiento de los Municipios y de las Demarcaciones del D. F. Totales 1000 2000 3000 CAPÍTULOS 4000 5000 6000 52, 707, 030 189, 603, 141 85, 000 58, 600, 000 189, 603, 141 85, 000 111, 307, 030 7000 8000 9000

CUENTAS BANCARIAS PRODUCTIVAS Fondo, Programa o Convenio Municipio: Torreón Relación de Cuentas Bancarias Productivas Específicas Periodo (anual) Datos de la Cuenta Bancaria Institución Bancaria Número de Cuenta

ATENCION A NIÑOS Y ADOLESCENTES • Los programas del presupuesto de egresos encaminados a la atención de las niñas, niños y adolescentes, son 22, PASEO COLON; 78 ESCUELA DIGNA; 89 INSTITUTO DEL DEPORTE; 88 DIF; 90 INSTITUTO DE LA MUJER; 91 INSTITUTO DE CULTURA Y EDUCACIÓN

PROGRAMAS CON RECURSOS CONCURRENTES

GLOSARIO • Adquisiciones públicas: toda clase de convenios o contratos, cualquiera que sea su denominación legal, que el municipio, sus dependencias o entidades celebren para la compra de insumos, materiales, mercancías, materias primas y bienes muebles que tengan por objeto cubrir las necesidades comunes de las dependencias de la Administración Pública Municipal, así como aquellos bienes necesarios para la realización de funciones específicas. • Ahorro presupuestario: los remanentes de recursos del presupuesto modificado una vez que se hayan cumplido las metas establecidas. • Ayuntamiento: constituye la autoridad máxima en el municipio, es independiente, y no habrá autoridad intermedia entre éste y el Gobierno del Estado. Como cuerpo colegiado, tiene carácter deliberante, decisorio, y representante del Municipio. • Clasificación Administrativa: clasificación presupuestal que tiene como propósitos básicos identificar las unidades administrativas a través de las cuales se realiza la asignación, gestión y rendición de los recursos financieros públicos, así como establecer las bases institucionales y sectoriales para la elaboración y análisis de las estadísticas fiscales, organizadas y agregadas, mediante su integración y consolidación, tal como lo requieren las mejores prácticas y los modelos universales establecidos en la materia. Esta clasificación además permite delimitar con precisión el ámbito de Sector Público de cada orden de gobierno y por ende los alcances de su probable responsabilidad fiscal y cuasi fiscal.

• Clasificación Económica: clasificación presupuestal de las transacciones de los entes públicos que permite ordenar a éstas de acuerdo con su naturaleza económica, con el propósito general de analizar y evaluar el impacto de la política y gestión fiscal y sus componentes sobre la economía en general. • Clasificación Funcional del Gasto: clasificación presupuestal que agrupa los gastos según los propósitos u objetivos socioeconómicos que persiguen los diferentes públicos. • Clasificación por Fuente de Financiamiento: clasificación presupuestal que consiste en presentar los gastos públicos según los agregados genéricos de los recursos empleados para su financiamiento. • • Esta clasificación permite identificar las fuentes u orígenes de los ingresos que financian los egresos y precisar la orientación específica de cada fuente a efecto de controlar su aplicación. • Clasificador por Objeto del Gasto: reúne en forma sistemática y homogénea todos los conceptos de gastos descritos. En ese orden, se constituye en un elemento fundamental del sistema general de cuentas donde cada componente destaca aspectos concretos del presupuesto y suministra información que atiende a necesidades diferentes pero enlazadas, permitiendo el vínculo con la contabilidad. • Clasificación por Tipo de Gasto: clasificación presupuestal que relaciona las transacciones públicas que generan gastos con los grandes agregados de la clasificación económica presentándolos en Corriente, de Capital y Amortización de la deuda y disminución de pasivos. • Clasificación Programática: clasificación presupuestal que establece la clasificación de los programas presupuestarios de los entes públicos, que permitirá organizar, en forma representativa y homogénea, las asignaciones de recursos de los programas presupuestarios.

• Déficit Presupuestario: el financiamiento que cubre la diferencia entre los montos previstos en la Ley de Ingresos Municipal y el Presupuesto de Egresos Municipal. • Deuda Pública: las obligaciones de pasivo, directas o contingentes, derivadas de financiamientos a cargo del gobierno municipal, en términos de las disposiciones legales aplicables, sin perjuicio de que dichas obligaciones tengan como propósito operaciones de canje o refinanciamiento. • Deuda Pública Municipal: la que contraigan los municipios, por conducto de sus ayuntamientos, como responsables directos o como garantes, avalistas, deudores solidarios, subsidiarios o sustitutos de las entidades de la administración pública paramunicipal a su cargo. • Economías: los remanentes de recursos no devengados del presupuesto modificado. • Gasto Aprobado: es el que refleja las asignaciones presupuestarias anuales comprometidas en el Presupuesto de Egresos. • Gasto de Capital: son los gastos destinados a la inversión de capital y las transferencias a los otros componentes institucionales del sistema económico que se efectúan para financiar gastos de éstos con tal propósito. • Gasto Corriente: son los gastos de consumo y/o de operación, el arrendamiento de la propiedad y las transferencias otorgadas a los otros componentes institucionales del sistema económico para financiar gastos de esas características.

• Gasto Devengado: es el momento contable que refleja el reconocimiento de una obligación de pago a favor de terceros por la recepción de conformidad de bienes, servicios y obras oportunamente contratados; así como de las obligaciones que derivan de tratados, leyes, decretos, resoluciones y sentencias definitivas. • Gasto Ejercido: es el momento contable que refleja la emisión de una cuenta por liquidar certificada o documento equivalente debidamente aprobado por la autoridad competente. • • • Gasto Modificado: es el momento contable que refleja la asignación presupuestaria que resulta de incorporar, en su caso, las adecuaciones presupuestarias al presupuesto aprobado Gasto Pagado: es el momento contable que refleja la cancelación total o parcial de las obligaciones de pago, que se concreta mediante el desembolso de efectivo o cualquier otro medio de pago. Ingresos Estimados: es el que se aprueba anualmente en la Ley de Ingresos, e incluyen los impuestos, cuotas y aportaciones de seguridad social, contribuciones de mejoras, derechos, productos, aprovechamientos, financiamientos internos y externos; así como de la venta de bienes y servicios, además de participaciones, aportaciones, recursos convenidos, y otros ingresos.

• Ingresos Excedentes: los recursos que durante el ejercicio fiscal se obtienen en exceso de los aprobados en la Ley de Ingresos Municipal. • Ingresos Recaudados: es el momento contable que refleja el cobro en efectivo o cualquier otro medio de pago de los impuestos, cuotas y aportaciones de seguridad social, contribuciones de mejoras, derechos, productos, aprovechamientos, financiamientos internos y externos; así como de la venta de bienes y servicios, además de participaciones, aportaciones, recursos convenidos, y otros ingresos por parte de los entes públicos. • Obras Públicas: los trabajos que tengan por objeto construir, instalar, ampliar, adecuar, remodelar, restaurar, conservar, mantener, modificar y demoler bienes inmuebles. • Presidencia Municipal: es el órgano ejecutivo unipersonal, que ejecuta las disposiciones y acuerdos del Ayuntamiento y tiene su representación legal y administrativa. • Presupuesto de Egresos Municipal: será el que contenga el acuerdo que aprueba el ayuntamiento a iniciativa del Presidente Municipal, para cubrir durante el ejercicio fiscal a partir del primero de enero, las actividades, obras y servicios previstos en los programas y planes de desarrollo de la Administración Pública Municipal. • Programas y proyectos de inversión: conjuntos de obras y acciones que lleva a cabo el municipio para la construcción, ampliación, adquisición, modificación, mantenimiento o conservación de activos, con el propósito de solucionar una problemática o atender una necesidad específica y que generan beneficios y costos a lo largo del tiempo.

• Proyecto para Prestación de Servicios: conjunto de acciones que se requieran implementar al amparo de un contrato y conforme a lo dispuesto por la Ley de Proyectos para Prestación de Servicios para el Estado Libre y Soberano de Coahuila de Zaragoza, sea a celebrarse o celebrado. • Regidores: son los miembros del Ayuntamiento encargados de gobernar y administrar, como cuerpo colegiado, al municipio. • Remuneración: toda percepción de los servidores públicos municipales en efectivo o en especie, incluyendo dietas, aguinaldos, gratificaciones, premios, recompensas, bonos, estímulos, comisiones, compensaciones y cualquier otra, con excepción de los apoyos y los gastos sujetos a comprobación que sean propios del desarrollo del trabajo y los gastos de viaje en actividades oficiales. • Servicio público: aquella actividad de la administración pública municipal, –central, descentralizada o concesionada a particulares–, creada para asegurar de una manera permanente, regular y continua, la satisfacción de una necesidad colectiva de interés general, sujeta a un régimen de derecho público. • Servicios relacionados con las obras públicas: los trabajos que tengan por objeto concebir, diseñar y calcular los elementos que integran un proyecto de obra pública; las investigaciones, estudios, asesorías y consultorías que se vinculen con las acciones que regula la Ley de Obras Públicas y Servicios Relacionados con las mismas para el Estado de Coahuila de Zaragoza; la dirección o supervisión de la ejecución de las obras y los estudios que tengan por objeto rehabilitar, corregir o incrementar la eficiencia de las instalaciones

• Síndico: es el integrante del Ayuntamiento encargado de vigilar los aspectos financieros del mismo, de procurar y defender los intereses del municipio y representarlo jurídicamente. • Sistema de Evaluación del Desempeño: el conjunto de elementos metodológicos que permiten realizar una valoración objetiva del desempeño de los programas, bajo los principios de verificación del grado de cumplimiento de metas y objetivos, con base en indicadores estratégicos y de gestión que permitan conocer el impacto social de los programas y de los proyectos. • Subsidios y Subvenciones: asignaciones que se otorgan para el desarrollo de actividades prioritarias de interés general a través de los entes públicos a los diferentes sectores de la sociedad, con el propósito de: apoyar sus operaciones; mantener los niveles en los precios; apoyar el consumo, la distribución y comercialización de los bienes; motivar la inversión; cubrir impactos financieros; promover la innovación tecnológica; así como para el fomento de las actividades agropecuarias, industriales o de servicios. • Subejercicio de Gasto: las disponibilidades presupuestarias que resultan, sin cumplir las metas contenidas en los programas o sin contar con el compromiso formal de su ejecución. • Trabajadores de Base: serán los no incluidos como trabajadores de confianza, serán inamovibles, de nacionalidad mexicana y sólo podrán ser sustituidos por extranjeros cuando no existan mexicanos que puedan desarrollar el servicio respectivo. • Trabajadores de Confianza: todos aquellos que realicen funciones de dirección, vigilancia, inspección, fiscalización, cuando tengan el carácter general dentro de las entidades mencionadas, o bien que por el manejo de fondos, valores o datos de estricta confidencialidad, deban tener tal carácter.