LEVOLUZIONE DEL SISTEMA PENSIONISTICO IN ITALIA I PROBLEMI

L’EVOLUZIONE DEL SISTEMA PENSIONISTICO IN ITALIA: I PROBLEMI E LE PROSPETTIVE Gianfranco Cerea

LO SCENARIO ECONOMICO • La globalizzazione dei mercati; – mobilità delle merci e dei capitali – cambia la struttura produttiva – sempre meno industria – cambia il mercato del lavoro nella competizione internazionale – flessibilità e qualità – si amplia il ventaglio salariale verso l’alto e il basso • La competizione tra stati – meno tasse – meno debito – meno spesa

LO SCENARIO SOCIALE • • Famiglie piccole e “vecchie” Unioni fragili e “flessibili” Le donne più occupate all’esterno La famiglia non può mantenere la capacità di presidio per la solidarietà: – maggiore esigenza di aiuti esterni – più domanda di servizi pubblici • La presenza degli immigrati

LE SPESE SOCIALI IN EUROPA ANNO 2002 – INCIDENZA SUL REDDITO NAZIONALE

IL PROBLEMA ITALIANO 1. spese sociali concentrate sulle pensioni mentre il resto manca ( casa, reddito minimo, famiglia, assistenza) 2. una spesa pensionistica che è - in rapporto al Pil - la più alta d‘Europa ( del mondo); 3. una situazione demografica peggiore; 4. un tasso di attività che è il più basso tra quelli dei paesi sviluppati; 5. sempre meno lavoratori dipendenti; 6. molto „sommerso“, molta evasione fiscale e contributiva

IL FINANZIAMENTO DELLA PREVIDENZA SOCIALE

Sistema pre 1992 Rifoma Amato Rifoma Dini Riforma Maroni 65 uomini 60 donne Ogni età superiore ai 56 anni per uomini e donne Ogni età superiore ai 57 anni per uomini e donne o almeno 40 anni di contributi Fino al 2032 Fino al 2035 Base di calcolo della prestazione previdenziale Media del salario reale degli ultimi 5 anni (convertita in valore corrente con indicizzazione ai prezzi) Media dei salari dell'intera carriera lavorativa (convertita in valore corrente ai prezzi + 1%) Contributi versati nell'intera vita lavorativa (capitalizzati tasso di crescita del PIL su 5 anni) Prestazione previdenziale 2%*(base di calcolo)*t dove t sono gli anni di contribuzione (massimo 40) Proporzionale al valore capitalizzato dei contributi; il coefficiente aumenta con l'età del pensionamento Indicizzazione Costo della vita+tasso di crescita dei salari reali Costo della vita Anzianità contributiva minima 15 20 5 5 Pensione d'anzianità Ogni età, con almeno 35 anni di contributi, senza aggiustamento attuariale Nessuno schema di anzianità Incentivi per la permanenza nella fase di transizione Ammontare dei contributi previdenziali 24, 5% del salario lordo 27, 17% del salario lordo 32, 7% del salario lordo Età di pensionamento 60 uomini 55 donne Periodo di transizione Contributi versati nell'intera vita lavorativa (capitalizzati tasso di crescita del PIL su 5 anni) Proporzionale al valore capitalizzato dei contributi; il coefficiente aumenta con l'età del pensionamento Costo della vita 32, 7% del salario lordo

IL NUOVO ASSETTO DELLA PREVIDENZA 1. La pensione pubblica a ripartizione calcolata – a regime - con il sistema contributivo; 2. La pensione “privata” complementare, fiscalmente incentivata, individuale e a capitalizzazione;

Dipendente privato, 60 anni")

Tasso di sostituzione (rapporto pensione / ultimo reddito da lavoro) Dipendente privato, 60 anni di età, 35 anni di contribuzione Previdenza pubblica (obbligatoria) 2000 2010 2020 2030 2040 2050 67, 3 67, 1 56 49, 6 48, 5 48, 1 0 4, 7 9, 4 14, 5 16, 7 67, 3 71, 8 65, 4 64, 1 65, 2 64, 8 Previdenza privata Totale Fonte: Ministero welfare 2002

Simulazione per quattro tipi di carriere lavorative nel sistema contributivo

La componente assistenziale 1. L’integrazione delle pensioni al minimo – importo prefissato a 512 Euro mensili – con 20 anni di contribuzione – con 5 anni di contributi in presenza di invalidità 2. Le pensioni sociali a 400 Euro mensili 3. La pensione di reversibilità ai superstiti 60% con riduzioni in presenza di altri redditi

Le pensioni di invalidità • Concesse in passato secondo un duplice giudizio: – riduzione della capacità lavorativa di almeno 1/3; – capacità di guadagno nel mercato del lavoro locale • Funzione assistenziale per i lavoratori del sud e per i coltivatori diretti

Le pensioni di invalidità: • Nel 1980 il 36% delle pensioni era a favore di invalidi; • Nel Sud erano erogate come forma di sostegno del reddito • Il quadro è cambiato radicalmente con la riforma del 1984 – riferimento alla sola capacità lavorativa - oggi le pensioni di invalidità sono scese al 14%

La sostenibilità economica Il peso della spesa previdenziale sul PIL dipende da: 1. 2. 3. 4. scelte istituzionali sull’accesso alle pensioni; invecchiamento della popolazione tasso di attività sostenibilità per singolo lavoratore: rapporto tra pensione e salario medio

Età Variazion i della ricchezza pensionistica in migliaia di miliardi Fonte: D’Amato- Galasso Riforma 1 Riforma 2 Riforma 3 15 -19 - 59 -4 -8 20 -24 -202 -15 -27 25 -29 -319 -33 30 -34 -301 -36 -43 35 -39 -217 -68 -40 40 -44 -222 -52 0 45 -49 -148 -55 0 50 -54 -92 -64 0 55 -59 -34 -101 0 60 -64 -6 -8 0 > 65 -3 0 0

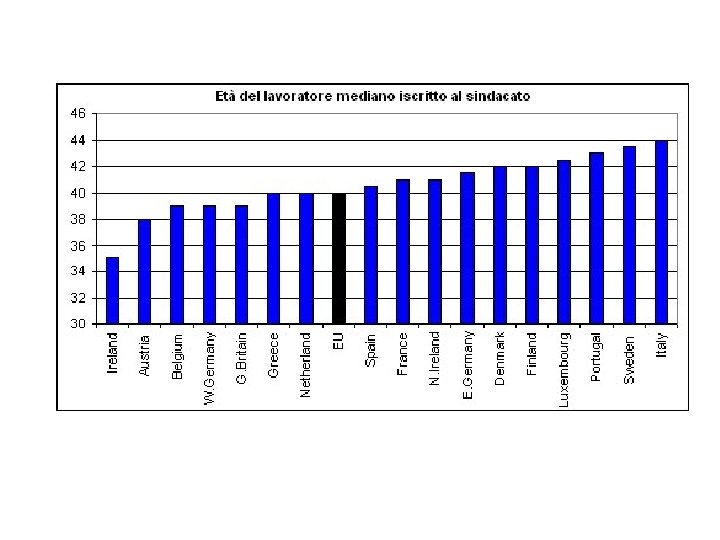

Il problema delle decisioni Anno Età votante mediano 1992 44 2002 2006 46 47 2012 49 2022 2032 53 56

- Slides: 21