letmenin hukuki sorumluluklar KASIT hukuka aykr eylemin sonucunu

- Slides: 52

İşletmenin hukuki sorumlulukları

�KASIT: hukuka aykırı eylemin sonucunu bilerek ve isteyerek hareket etme durumudur. Ø Kasıtta sorumluluk ağır olacaktır. İhmal: dikkat ve özen göstermeme v. Ağır ihmal: vurdum duymazlık v. Hafif ihmal: özen gösterir ama dikkat ve özende ihmaller oluşursa

Eleman çalıştırmanın sorumluluğu üİşveren sorumlu olsun olmasın zararı karşılama zorunluluğu vardır. üDevlet zararı karşılar daha sonra memuruna rücu hakkına sahiptir.

�Motorlu taşıtlarda sorumluluk �Motorlu araç işletenler tehlike ilkesine dayanarak sorumlu tutulmuştur. Araç sahibi ve sürücü beraber sorumludur. Yolcu zarar görürse sırf motorlu araç işlettiği için sorumludur.

�Sebepsiz zenginleşme �Herhangi bir sebep yokken bir kişinin bir başkasının mal varlığının zararına olmak üzere kendi mal varlığının çoğalmasıdır. �Örneğin; şirketteki yetkisi kalktığı halde yetkili gibi davranarak o şirketin alacaklarını toplayıp mal varlığına katan kişi, sebepsiz zenginleşmiş olur.

�Teminatlar �Ayni teminat: borçlunun borcunu ödemek için alıcıya borcuna karşılık malını teminat göstermesidir �Şahsi teminat: borçlu alacaklıya karşı kişiyi kefil olarak göstermesidir. �Kaydi teminat; borçlunun borcunu zamanında ifa etmesi için konulan kayıtlardır. �Pay akçesi: kaparo �Cezayı şart: borcunu yerine getirmediği durumda ekstra ödeme yapması.

�Borcun son ermesi �İfa: vadesi gelen borcun ödemesi �İbra: alacaklının borçluyu arayıp hiçbir alacağının olmadığını beyan etmesidir �Tecdit: eski borcunun ortadan kalkması, yeni borcun tesis edilmesidir. �Takas: birine benzer vadesi gelmiş olan borcun karşılıklı sona ermesidir �Kusursuz imkansızlık: borçlunun iradesi dışında ödemesinin imkansızlaşması �Zaman aşımı: alacağın vadesi gelmiş ve uzunca bir süre geçmiş ise ve istememiş ise vazgeçmesi anlamına gelir.

�TİCARET HUKUKU �Ticari işletme: sadece kanuun 11. maddesinde ticarethane veya fabrika yahut ticari şekilde işletilen diğer müesseseler, ticari işletme sayılır. v. Ticari işletmenin hedefleri 1. Gelir sağlama hedefleri 2 Devamlılık 3. Esnaf faaliyetlerini aşma

TACİR �TACİR: ticari bir işi sürekli olarak yapan ve onu meslek edinen, bu faaliyeti bir düzen içerisinde meslek ve sanatının gereklerine göre yapan gerçek veya tüzel kişilerdi. �Tacir olmak için……. 3. Ticari bir işletmenin var olması 2. Ticari bir işletmeyi işletmesi 3. Ticari bir işletmeyi kısmen dahi olsa kendi adına işletmesi

Tacir olmanın sonuçları 1. Borçlarından dolayı iflasa tabidir. 2. Ticaret unvanını seçip kullanmak zorundadır. 3. Ticaret siciline kaydetmek zorundadır. 4. Ticari defter tutmak zorundadır. 5. Ücret faiz istemek. 6. Fatura ve teyit mektubu kullanmak 7. Haksız rekabet yapmamak

TACİR YARDIMCILARI Ø 1. 2. 3. Tacire bağlı yardımcılar Ticari mümessil Ticari vekiller Seyyar tüccar memuru Tacire bağlı olmayan yardımcılar Acente Komisyoncu tellal

�Ticari mümessil: bir ticari işletmenin işlerini idare etmek üzere atanan kişidir. Örneğin işçi alabilir, sözleşmelerini feshedebilir. Tasfiye olmasına yol açabilecek işlemler yapamaz… sadece iki halde kısıtlanabilir 1. Şube ile sınırlandırması 2. Birlikte imza atma yetkisi verme Ticari vekil: ticari mümessil sıfatına sahip olmaksızın bir ticari işletme sahibi tacir tarafından ticari işletmenin bütün veya belirli bazı işlerini yapmak üzere temsil yetkisi ile donatılan kişidir. Genel yetkili vekil, örnek fabrika müdürü Sınırlı yetkili vekil, satın alma sorumlusu,

�Seyyar tüccar memuru: işletme sahibi tacir adına ticari işletmenin merkezinin dışındaki yerlerde tacir adına işlem yapmaya yetkili kişidir. Bunlar ticari işletmenin faaliyet çevresini genişletmek ve merkez dışındaki yerlere de yaymak için atanır, il ve şehir belediye sınırların dışında olmalı �Üçüncü kişilerle sözleşme ve ödeme tahsilat yapma yetkisi vardır.

�Acente: ticari vekil, ticari mümessil vb. sıfatlara sahip olmayan, ve bir mukaveleye dayanarak belirli bir yer veya bölgede içinde devamlı bir şekilde ticari işletmeyi ilgilendiren akitlerde aracılık etmeyi veya bunları o işletme adına yapmayı meslek edinen kimseye acente denir. �Acentenin öğeleri; 1. Bir sözleşmenin varlığı 2. Belli bir yer ya da bölgede aracılık yapma 3. Faaliyette sürekli olma 4. Meslek edinme 5. İşletme sahibine tabi olma haklı sebepler olduğunda feshedilebilir.

�Komisyoncu: belli bir ücret karşılığında kendi adına ve müvekkili hesabına kıymetli evrak ve taşınır eşya alım satımını üstlenen kimsedir. �Tellal: bir ücret karşılığında bir anlaşma fırsatı göstermek veya sözleşmenin yapılmasında aracılık etmek üzere tayin edilen kimsedir. Kısacası tellal iki tarafı bir araya getirir. Her iki tarafla da anlaşarak bunlardan ücret tahsil eder. Tarafsızlık en büyük ilkesi olmalıdır. �Ticaret unvanı: tacirin ticari işletmesine ilişkin işlem yaparken kullandığı isimdir. Tanıtım ve ayırt etmeye yarar

TİCARİ DEFTERLER A. Gerçek kişilerin tutmakla zorunlu olduğu defterler, Kanunen zorunlu defterler ve ihtiyari defterler İşletmenin önemi ve mahiyeti gerektiren zorunlu defterler şunlardır 1. Kanunda ismen sayılan defterler; yevmiye, defteri kebir ve envanter defterleridir. Kapanış ve açılışı noterce olmalı 2. Kanunen ismen sayılmayan( beyana tabi) defterler: stok, sevkiyat, üretim defteri örnek gösterilebilir. 3. Özel hükümlere tabi tutulması zorunlu defterler: tellalın günlük defterleri 4. Saklanması gerekli belgeler:

Tüzel kişi tacirlerin tutacağı defterler zorunlu ve ihtiyari olar ikiye ayrılır Kanunda isen sayılan defterler: defteri kebir, günlük defter envanter defteri ve karar defteridir(gerçek kişiden farklı olarak karar defteri tutar) 2. Kanunda ismen sayılmayan defterler; gerçek kişilerle aynı hükümlere sahiptirler 3. Özel hükümlere göre tutulması zorunlu defteler; anonim şirketleri pay ortaklık defterleri, yada limitet şirketlerde pay defteri 4. Saklanması zorunlu defteler; belge ve yazışmalarını saklamak zorundadır. 1.

Yevmiye defteri �Yevmiye defteri: kayda geçirilmesi gereken işlemleri belgelerden çıkararak tarih sırası ile ve maddeler halinde düzenli olarak yazmaya mahsus defterdir. En az şu bilgileri içermelidir. ü Madde sıra numarası ü Tarih ü Borçlu hesabı ü Alacaklı hesap ü Meblağ

�Defteri kebir: yevmiye defterine geçirilmiş olan işlemleri buradan alarak sistemli bir şekilde hesaplara dağıtan ve tasnifli olarak bu hesaplarda toplayan defterdir. En az şu bilgiler olmalı ü Tarih ü Yevmiye defter maddeleri ü Meblağ ü Nihaiyi hesapların isimleri

�Envanter defteri: envanter defterine işletmenin açılış tarihinde ve bunu takiben her iş yılı sonunda çıkarılan envanterler ve bilançolar kaydolunur. �İşletme defteri: işletme defterinin sol tarafına giderler, sağ tarafına gelirler yazılır �Karar defteri: tüzel kişi tacir olan kişiler tarafından tutulan karar defterine genel kurul veya ortaklar kurulu ve de yönetim kurulu kararların yazıldığı defterdir.

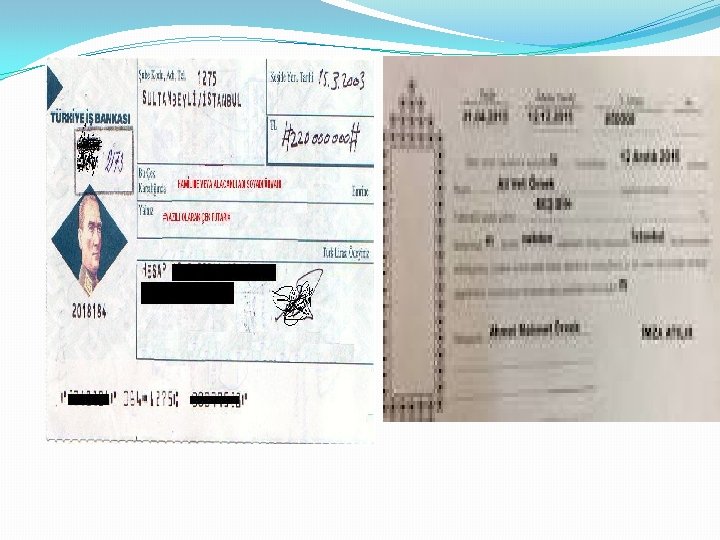

�KIYMETLİ EVRAK HUKUKU Üzerinde yazılı hakkın senede sıkıya bağlı olduğu bu nedenle hakkın ancak bu belgeyle talep edilebileceği ve devredebileceği senetlerdir. Özellileri 1. Hak başkasına devredilebilir olmalı. 2. Hak nakden değerlendirilebilir olmalı 3. Senetsiz hak ileri sürülemez 4. Kıymetli evrak tipleri kanunda sayısı sınırlandırılmıştır 5. Kıymetli evrak sıkı şekil şartlarına tabidir.

�Devir şekli �Nama yazılı senet: üzerinde ilk alacaklının adı yazılı olduğu ve emrine kaydını içermeyen senettir. �Emre yazılı senit: üzerinde ilk alacaklısının adının yazılı olmakla birlikte ayrıca onunu emrine kaydı taşıyan senettir. ( bono, çek, çelik örnek gösterilebilir) �Hamile yazılı senetler: hamili kim ise onunu hak sahibi sayılacağı senettir. Devir için özel bir şekil yoktur. örnek çek (bono poliçe yazılmaz)

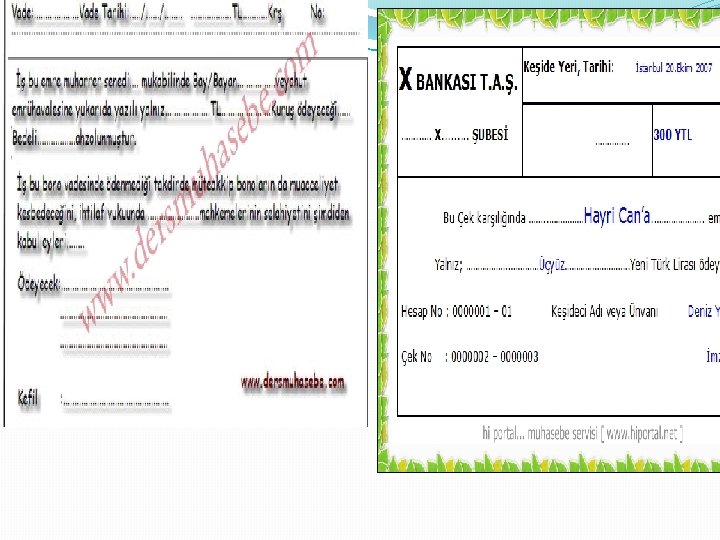

Kıymetli evrak türleri �Kambiyo senetleri: para alacağını içeren kıymetli evraklardır. Yazılı tutarı ödemeyi taahhüt eder. 1. Poliçe 2. Bono 3. Çek Özellikleri Bir alacaklı hakkı içerir. Uluslar arası bir nitelik taşır Borç ilişikisinde kurucu nitelik taşır Ödemesi için senedin ibrazı önemli Gerekli şekil ve şartlara uygun olmalı Emre yazılı senetlerdir

�Poliçe: üzerinde belirli bir tutarda paranın bir kişiye veya emrine ödenmesi konusunda verilen kayıtsız şartsız bir ödeme emridir. Poliçede üçlü bir ilişki mevcuttur. Senedi düzenleyen kişi(keşideci) bir başka kişiye (muhatap) belirli parayı lehtara(alacaklı) emrine verilen kıymetli evraklardır. �Poliçenin şekil şartları: �Poliçe ibaresi �Kayıtsız şartsız bir bedelin ödenmesi �Ödeyecek kişinin adı soyadı �Vade �Lehtar �Keşide günü ve yeri �Keşidecinin imzası

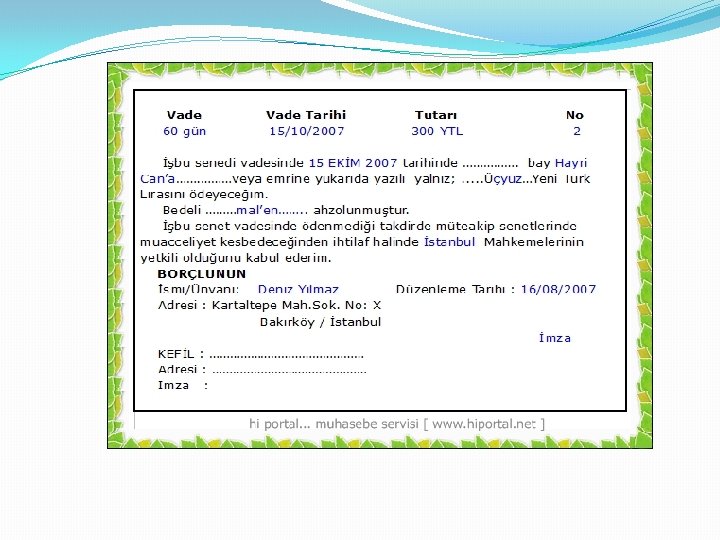

�Bono: üzerinde yazılı belirli tutarda bir paranın bir kişiye veya emrine ödeneceğine dair kayıtsız şartsız bir ödeme taahhüdüdür. Bono da ikili bir ilişki vardır. �Asıl borçlu(keşideci) ve lehtar �Bononun şekil şartları Ø Bono veya emre muharrer senet ibaresi Ø Kayıtsız şartsız ir bedelin ödenmesi emri Ø Vade Ø Ödeme yeri Ø Kime ya da kimin emrine ödenecekse onun ada ve soyadı Ø Senedin düzenlendiği tarih ve yer Ø Senedi düzenleyenin imzası v Bono da vade yoksa geçersiz sayılmaz.

� Çek: üzerinde yazılı belirli tutarda bir paranın hamiline ya da belirli bir kişiye veya emrine ödenmesi için bankaya hitaben yazılan bir ödeme emridir. Çeklerde üçlü bir ilişki bulunmaktadır. � Muhatap sadece ya banka yada finans bir kurumdur. Herkes çek kullanamaz çek kullanabilmek için; � Banka ile çek kullanacak arasında bir anlaşma olmalı � Tasarruf edebileceği bir karşılık olmalı. � Çekin şartları 1. Çekin ibrazı 2. Kayıtsız şartsız ir bedelin ödenmesi emri 3. Ödeyecek kimsenin adı ve soyadı 4. Ödeme yeri keşide günü ve yeri 5. keşidecinin imzası

�Çekin ibraz süreleri I. Çek keşide edildiği yerde ödenecekse 10 gün II. Başka yerde ödenecekse 1 ay III. Keşideden başka ülkede ödenecekse 1 ay IV. Keşideden farklı kıta ise 3 ay Keşide: çek veya poliçeyi düzenleyerek ve imza ederek, muhataba ya da lehtara yapılacak ödeme emri veren gerçek veya tüzel kişidir. Lehtar: senet üzerinde ismi yazılı olan kişidir. Hamil; çek ve senet bonoyu elinde bulunduran kişidir.

�İŞ HUKUKU İş hukuku: iş, işçi, işveren konularını ele alan ve bu konuda ortaya çıkabilecek uyuşmazlıkları düzenlemek amacıyla vardır. İş hukuku iş ilişkisi içinde olan kişilerin uyulması zorunlu kurallar bütünüdür. Çalışanların niteliği olarak: Bağımlı ve bağımsız çalışanlar olarak ikiye ayrılır. Kapsam olarak; bireysel ve toplu iş hukuku olarak ikiye ayrılır

�Bireysel iş hukuk: genellikle küçük işletmelerde hizmet akdi ile başlayan işçi ile işveren arasındaki ilişkileri düzenler( ücret, komisyon ikramiye vb. ) �Toplu iş hukuku: genellikle büyük işletmelerde işçi, işveren tarafından topluluklar şeklinde temsil edildiği iş yerlerinde uygulanır(sendikalar)

�İş hukuku kapsamında dışında yer alan meslekler 1. Deniz ve taşıma sektörü( pilot hostes vb. ) 2. Tarım sektörü 3. Aile içi üretim alanında çalışanlar 4. Orman işlerinde çalışanlar 5. Üç işçiden az işçi çalıştıran iş yerleri 6. Kapıcılar 7. Sporcular 8. 18 yaşında küçük çıraklar 9. Ev işlerinde çalışanlar 10. Rehabilitasyon amaçlı iş yerlerinde çalışanlar 11. Yardımseverler derneğinden çalışanlar

�İş hukukunda doğan borçlar ikiye ayrılır A. İşverenin borçları B. İşçinin borçları İşverenin borçları; Ø Ücret ödeme borcu( para veya kıymetli evrakla ödemek zorunda) Ø İşçinin kullanacağı malzeme ve donanımı temin etme Ø İşçiyi koruma borcu Ø Eşit davranma borcu Ø Doğum izni borcu(18 gün önce doğumdan sonra 4 hafat) Ø İşverenin oda ve yurt açma borcu

B. İşçinin borçları 1. Çalışma borcu o Kendisini çalıma borcu o Belirtilen işte çalışma borcu o İşi özenle yapma borcu 2. sadakat borcu 3. İşyeri kurallarına uyma borcu

�İşçi: iş kanunu tarafından, hizmet akdine dayanarak herhangi bir işte ücret karşılığı çalışan kişi olarak tanımlanmaktadır. �İşçi kavramlarının unsurları v gerekli bir iş ilişkisinin olması gerek v Herhangi bir işin yapılması gerekir v Karşılık uğruna çalışılmalıdır v Zamana göre ücret v Parça başı ücret v Pirim ücret sistemi v İşverene bağımlı olarak çalışmalı

�İşveren: iş akdine dayanarak herhangi bir işte ücret karşılığı işçi çalıştıran tüzel veya gerçek kişilere işveren denir. �GREV: Yasaya göre işçilerin topluca çalışmamak suretiyle işyerinde faaliyeti durdurmak ve ya işin niteliğine göre önemli ölçüde aksatmak amacıyla aralarında anlaşarak işi bırakmalarına denir. �LOKAVT: işyerinin faaliyetin tamamen durmasına sebep olacak tarzda, işveren vekili tarafından kendi teşebbüsü ile veya bir işveren kuruluşunun verdiği karara uyarak işçileri topluca uzaklaştırılmasıdır.

GİRİŞİMCİ �Girişimci: toplumun gereksinim duyduğu dolayısıyla talep edilen bir malı ya da hizmeti bulup onu üretmeye girişen ve buna öncülük eden kişidir. �Girişimcinin özellikleri; 1. Üzerine risk alan kişidir 2. Mal ve üretim için üretim faktörlerini bir araya getirmek 3. Mal ve hizmete yönelerek dördüncü faktörleri oluşturmak Girişimcini üç temel hakkı güvence altına alınmıştır 1. Mülkiyet hakkı 2. Meslek seçme hakkı 3. sözleşme yapma hakkıdır

Başarılı girişimcinin kişilik özellikleri ü Kabul edilebilir riski göze alma ü Kararlılık ü Çok yönlülük ü İş bitiricilik ü kendine güvenirlik ü Planlı hareket etme ü İleriyi görme ü Uyumluluk Diğer özellikleri ü Girişkenlik ü İkna yeteneği ü Risk alma esneklik ü Üretkenlik ü Bağımsızlık ü Hayal gücü ü Liderlik yeteneği ü Çalışkanlık ü Sorumluluk duygusu

�İş plan; İş palanı: o an ulaşılmak istenen hedefi ve bu hedefe giden yolun haritasının çıkarılmasını sağlayan işler bütünüdür. İş planların girişimciye şu faydaları vardır § Doğru ve yanlışı gösteren bir mekanizma olması § Başarı ve büyüme olasılığının değerlendirebilmesi § Başarı için gerekli tedbirlerin alması § Finansal tekliflerin temelini oluşturur § Rekabet şartları ve insan kaynakları yönetimi

�İş planın hazırlanması dört ana bölüme ayrılır 1. İşin tanımlanması 2. Pazarlama stratejisinin belirlenmesi 3. Çalışma ve organizasyon şekli 4. Mali düzenleme

�İşin tanımlanması: işin özelliği, satılacak ürün veya sunulacak hizmeti açıklar( işyeri adı, adresi, iş palan tarihi, ürün tanımlanması) �Pazarlama stratejisinin belirlenmesi: ürün ve hizmetin nasıl pazarlanacağı hakkında bilgi verir. �Çalışma ve organizasyon: işin yapısı tartışılır. Alt üst ilişkisi vb. �Mali düzenleme: gerekli araçların sıralanması ve her birimin maliyet, nakit akış tasarıları, kar zarar hesapları bilançolar,

�İşletmenin kuruluş kararı Kuruluş kararı alınırken üzerinde durulması gereken 3 konu vardır. 1. En uygun işletme büyüklüğünün veya üretim kapasitesinin seçimi 2. En uygun üretim teknolojisinin veya üretim yönetiminin seçimi 3. En uygun işletme kuruluş yeri seçimi

�Üretim planı; Üretim: insanların ihtiyaçlarını karşılayacak mal ve hizmetlerin; iş gücü, araç ve gereçler kullanılarak ortaya çıkarılmasına denir. Üretimin amacı: insanların ihtiyaç duyduğu mal ve hizmetleri üretmektir. Üretim çeşitleri: Ø Mal üretim Ø Siparişe göre üretim Ø Seri üretim Ø Devamlı üretim Ø Araklı üretim Ø Karışık üretim Ø Hizmet üretim

�Mal üretim; tüketicicini ihtiyacını karşılamak için her türlü madde elde etmesi işlemine mal üretim denir. �Siparişe göre üretim; bu üretim faaliyeti müşterinin talebi üzerine gerçekleştirilir. �Devamlı üretim: devamlı üretimde bir malın üretimi için yapılması gereken işlemler, iş istasyonlarından geçerken yapılır. Ø Aynı işler tekrar edilir Ø Stok için üretim yapılır

�Aralıklı üretim; sürekli bir akım halinde değil, belirli zaman aralıkları içinde olmaktadır. Tek tip mal üretiminde bulunmayıp yedek parça ve yan grupları da partiler hanide üretir. �Karışık üretim; devamlı ve aralıklı üretim çeşitlerinin ortaklaşa kullanıldığı en uygun usuldür. �Hizmet üretimi; stoku mümkün olmayan üretim denilmektedir.

Mallar Hizmetler Depolanabilir Depolanamaz Üretimin kalitesini ölçmek kolaydır Üretimin kalitesini ölçmek zordur Tüketici ile birebir ilişki düşüktür Tüketici ile birebir ilişki yüksek seviyededir Ürünler elle tutulabilir Ürünler elle tutulamaz Mallar üretilirken ve tüketiciye sunulurken tüketicilerin katılımı azdır Hizmet üretilirken ve tüketiciye sunulurken tüketicilerin katılımı vardır

�Üretim planlaması yapmak İşletmelerde iş gücü, fiziksel araç ve olanakların verimli bir şekilde kullanılmasını, bu araç ve olanaklara göre hangi ürünün en miktarda, hangi yöntemle ve ne zaman üretileceğini gösteren tasarı yada modeldir. Üretim planlamasının yapılması için aşağıdaki gidilerin bilinmesi gerek Ø Yapılacak faaliyetler Ø Faaliyetleri yerine getirmek için gerekli araç ve gereçler Ø Faaliyetlerin en uygun sonuçları Ø İş gücü kadrosu ve kadro masraflar Ø finansman

�Üretim planlamasının yapılmasının nedenleri ü Üretim sistemlerin karmaşık ve yoğun olması ü İşletme içi faaliyetlerin düzenlenmesi zorunluluğu ü Rekabetin yoğunluğu ü Ürün araçların etkin kullanılması Üretim planın yapılmasını yararları q Aşırı stoku önler q Üretim hacmi ile talep arasında dengeyi sağlar q Karışıklıkları ortadan kaldırır q Atıl kapasiteyi önleyerek verimliliği artırır. q Gerekli koordinasyonu sağlar

� Üretim işletmelerin kuruluş yerinin seçimi Kuruluş yeri seçilirken şu iki ana ölçüt dikkate alınmalır. 1. Devlet planlama teşkilatının yatırım teşvikleri ölçütleri değerlendirilmelidir. Bu değerlendirme yapılırken bunlar a dikkat edilmeli Ø İşyeri ulusal gelirin artmasına yardımcı olmalı Ø İşgücünü tam ve itkin olarak kullanmak Ø Geri kalmış bölgeleri kalkındırmak 2. İşletmenin kendi amacını gerçekleştirmeye yönelik ölçütleri bulunmaktadır. Bunalr Ø En uygun kuruluş yeri ilerde karını maksimum seviyeye çıkarmalı Ø Gelirin fazla, maliyetlerin en az olduğu ölçütler tercih edilmelidir

Ø Satış ve gelirlerin maliyetleri ölçütlerine ilişkin hesaplamalar dikkate alınmalıdır. Bu maliyetler aşağıdaki gibidir. q. Hammadde kaynağına dönük işletmeler q. Tüketiciye ya da pazara dönük işletmeler q. Kuruluş yeri değişik olabilen işletmeler

�Kuruluş yerinin seçimini etkileyen faktörler v. Pazar faktörü v. Hammadde ve yardımcı madde faktörü v. Taşıma faktörü vİşgücü faktörü v. Enerji ve yakıt faktörü v. Teşvik edici faktörler v. Vergiler v. Toplumsal özellikler v. Konum veya arazi özellikleri