LEMBAGA KEUANGAN Oleh Siti Masruroh SP MM KLASIFIKASI

LEMBAGA KEUANGAN Oleh: Siti Masruroh, SP. , MM.

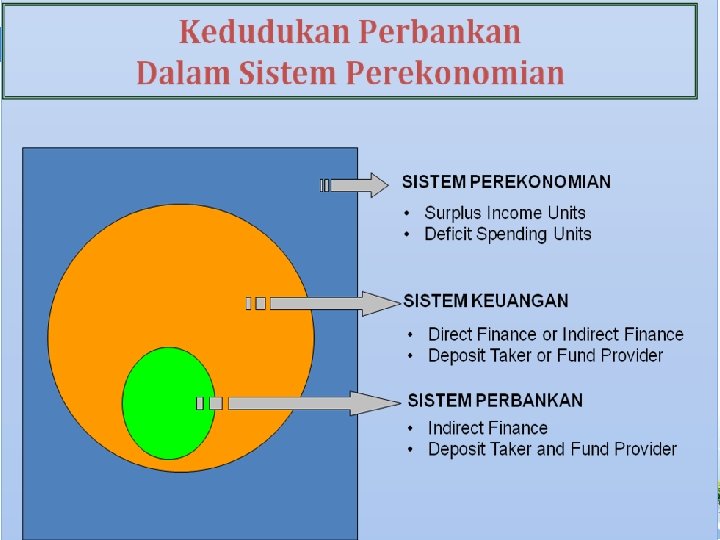

KLASIFIKASI DAN BENTUK LEMBAGA KEUANGAN DEFINISI LEMBAGA KEUANGAN = adalah semua BADAN yang melalui kegiatannya dibidang keuangan MENARIK DANA dari masyarakat dan MENYALURKAN –nya ke masyarakat LEMBAGA KEUANGAN DIBAGI MENJADI 2 (DUA) KELOMPOK : BANK LKBB = LEMBAGA KEUANGAN BUKAN BANK

BANK DASAR HUKUM : UU No. 10 Tahun 1998 Tentang Perbankan UU No. 23 Tahun 1999 Tentang Bank Indonesia DEFINISI BANK : ( UU No. 10 Tahun 1998 ) Badan usaha yang kegiatannya menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkan kepada masyarakat dalam bentuk kredit guna meningkatkan taraf hidup masyarakat Pengumpul dana dari SSU dan penyalur kredit kepada DSU SSU = surplus spending unit DSU = defisit spending unit

Perbankan Indonesia")

AZAS, FUNGSI dan TUJUAN AZAZ PERBANKAN = UU No. 10/1998 Pasal (2) Perbankan Indonesia dalam melaksanakan kegiatan usahanya berazaskan demokrasi ekonomi dengan menggunakan prinsip “prudential banking” =/ kehati-hatian bank FUNGSI PERBANKAN = UU No. 10/1998 Pasal (3) Perbankan Indonesia sebagai penyalur dana masyarakat penghimpun dan

Perbankan Indonesia pelaksanaan pembangunan")

. . TUJUAN PERBANKAN = UU No. 10/1998 Pasal (4) Perbankan Indonesia pelaksanaan pembangunan bertujuan nasional menunjang dalam rangka meningkatkan pemerataan, pertumbuhan ekonomi dan stabilitas nasional ke arah peningkatan rakyat banyak

DENOMINATION DIVISIBILITY Artinya bank")

USAHA POKOK BANK UU No. 10 / 1998 Pasal (5) DENOMINATION DIVISIBILITY Artinya bank menghimpun dana dari SSU yang masing-masing nilainya relatif kecil, tetapi secara keseluruhan jumlahnya akan sangat besar. Dengan demikian bank dapat memenuhi permintaan DSU yang membutuhkan dana tersebut dalam bentuk kredit

. . LIQUIDITY TRANSFORMATION Artinya SSU pada bank umumnya bersifat likuid. Untuk menjaga likuiditas-nya maka bank harus menjaga perimbangan GWM dan JUB yang levelnya ditetapkan oleh BI. GWM = Giro Wajib Minimum JUB = Jumlah Uang Beredar

. . RISK DIVERSIFICATION : Artinya bank dalam menyalurkan kredit kepada banyak pihak / debitur dan sektor ekonomi, sehingga tingkat NPL yang dihadapi bank juga bermacam-macam tingkatannya dengan cara menyebarkan kredit. NPL = Non Performing Loan

SISTEM PERBANKAN INDONESIA BERDASARKAN UU No. 10 / 1998 OTORITAS MONETER SISTEM PERBANKAN BANK INDONESIA BANK UMUM PERBANKAN BPR SISTEM MONETER

BANK SENTRAL Dalam perekonomian modern setiap negara memiliki Bank Sentral atau setidak-tidaknya ada salah satu bank atau lembaga yang bertindak dan menjalankan fungsi bank sentral. Bank sentral memiliki fungsi yang sangat penting dalam pengaturan ekonomi dan moneter yang dalam kegiatannya dapat bertindak sebagai agen pemerintah. Bank Sentral bertugas untuk melaksanakan fungsi-fungsi Pemerintah dalam bidang Ekonomi dan Moneter, karena bank Sentral adalah juga bagian dari Pemerintah

Fungsi Bank Sentral 1. Melaksanakan Keuangan. kebijakan moneter dan Kebijaksanaan Moneter adalah kebijaksanaan yang diambil oleh pemerintah, yang berkenaan dengan jumlah uang yang beredar dalam masyarakat.

Tujuan Kebijaksanaan moneter : Untuk menyesuaikan jumlah uang yang beredar dalam masyarakat Mengarahkan penggunaan uang dan kredit, sehingga nilai uang negara yang bersangkutan dapat dipertahankan kestabilannya Mendorong produsen kegiatan produksinya untuk meningkatkan Mengusahakan agar kebijakan moneter dapat dilaksanakan tanpa memberatkan beban keuangan negara maupun masyarakat

2. 3. 4. Memberi nasehat kepada Pemerintah untuk soal-soal moneter dan keuangan Memelihara cadangan / cash reverse bank umum Memelihara manajemen cadangan devisa negara ; - Internal reverse : Untuk keperluan jumlah uang yang beredar - External reverse : Untuk keperluan alat pembayaran international

5. Melakukan pengawasan, pembinaan dan pengaturan perbankan. Fungsi pengawasan dalam bentuk : Prudential Supervision : Pengawasan bank yang diarahkan agar individual bank dapat dijaga kelangsungan hidupnya sehingga kepentingan masyarakat dapat dilindungi Monetary Supervision : Menjaga nilai mata uang negara yang bersangkutan sehingga bank tersebut dapat menjadi penyangga kebijakan moneter maupun kebijakan ekonomi pemerintah lainnya

6. 7. 8. 9. 10. Mengawasi kredit Sebagai Banker’s Bank atau Lender of Last Resort Memelihara stabilitas moneter Melancarkan ekonomi pembiayaan pembangunan Mendorong pengembangan perbankan dan sistem keuangan yang sehat

Perbedaan Bank Sentral dengan Bank Umum Bank Sentral : 1. 2. 3. 4. 5. 6. 7. 8. Lembaga yang keuntungan tidak Kegiatan bank pemerintah dikelola Bank Umum : mencari 1. oleh 2. Bertindak sebagai pengawas dan pembina bank Dapat secara langsung mempengaruhi kegiatan usaha bank Mengeluarkan uang kertas dan uang logam 3. 4. usaha yang Umumnya secara kuantitas dimiliki dan dikelola oleh pihak swasta Diawasi dan dibina oleh bank sentral Kegiatan operasinya oleh bank sentral dipengaruhi 5. Hanya dapat menciptakan uang giral 6. Melakukan persaingan antar bank Tidak memiliki saingan 7. Bertindak sebagai Lender of The Last Resort bagi perbankan 8. Tidak melayani jasa perbankan bagi individu dan perusahaan non. Lembaga Keuangan Merupakan badan mencari untung Harus memiliki rekening pada bank sentral Melayani baik pribadi maupun perusahaan (masyarakat) secara umum

Adalah semua lembaga keuangan yang kegiatan pokoknya memberikan jasa-jasa")

LEMBAGA KEUANGAN BUKAN BANK (LKBB) Adalah semua lembaga keuangan yang kegiatan pokoknya memberikan jasa-jasa keuangan dan menarik dana darimasyarakat secara tidak langsung atau dengan kata lain L. K Bukan Bank adalah Lembaga Keuangan Non Depository Pembinaan, pengaturan dan pengawas- an kegiatan usaha L. K Bukan Bank dilakukan oleh Departemen Keuangan

¨")

JENIS LKBB DI INDONESIA 1. Lembaga Pembiayaan ¨ Sewa guna Usaha (leasing) ¨ Modal Ventura (venture capital) ¨ Anjak Piutang (Factoring) ¨ Pembiayaan Konsumen (consumer finance) ¨ Kartu Kredit (credit card) ¨ Perdagangan Surat Berharga (Securitas Company) 2. Perusahaan Perasuransian 3. Dana Pensiun 4. Perusahaan Efek 5. Reksa Dana 6. Perusahaan Modal Ventura 7. Perusahaan Pegadaian

Sistem Keuangan Pengertian Sistem Keuangan Sistem keuangan dalam suatu negara terdiri dari unit-unit lembaga keuangan baik institusi perbankan, lembaga keuangan bukan bank serta pasar yang saling berinteraksi secara kompleks dengan tujuan memobilisasi dana untuk investasi dan menyediakan fasilitas sistem pembayaran untuk pembiayaan aktivitas komersial. Dalam Sistem keuangan terjadi intermediasi antara yang memiliki dana dan yang membutuhkan dana, transformasi dan pengelolaan resiko serta penemuan harga pasar. Suatu sistem keuangan yang efisien dan kokoh adalah sistem keuangan yang mampu memobilisasi dan mengalokasikan sumber daya yang terbatas kepada aktivitas yang memberikan tingkat pengembalian yang optimal dan mampu berkontribusi secara penuh dalam pertumbuhan ekonomi suatu negara secara sehat, berkelanjutan dan seimbang

Bank Pencipta")

LEMBAGA KEUANGAN DALAM SISTEM KEUANGAN INDONESIA Sistem Moneter Otoritas Moneter (Bank Sentral) Bank Pencipta Uang Giral (Bank Umum) Di Luar Sistem Moneter Bank Bukan Pencipta Uang Giral (Bank Perkreditan Rakyat) Lembaga Pembiayaan • • Perusahaan Modal Ventura Perusahaan Sewa Guna Usaha Perusahaan Anjak Piutang Perusahaan Pegadaian Perusahaan Asuransi Dana Pensiun Pasar Modal Pasar Uang dan Pasar Valuta Asing Perusahaan Reksadana

FUNGSI SISTEM KEUANGAN Sistem keuangan merupakan salah satu unsur yang paling penting dari setiap perekonomian suatu negara. Sistem ekonomi modern tidak dapat berfungsi tanpa sistem keuangan. Fungsi sistem keuangan antara lain sebagai berikut 1. Menyediakan mekanisme pembayaran Sistem keuangan menyediakan suatu mekanisme pembayaran dalam bentuk uang, rekening koran, dan instrumen transaksi lain. 2. Menyediakan kredit Sistem keuangan menyediakan pembiayaan untuk mendukung pembelian barang, jasa dan untuk membiayai investasi 3. Penciptaan uang oleh sistem keuangan mungkin dilakukan melalui penyediaan kredit dan mekanisme pembayaran. Penciptaan uang yang dimaksud adalah semua bentuk uang yang dapat digunakan sebagai alat penukaran (medium of exchange) 4. Sarana tabungan Memberikan sarana penyimpanan dana dalam berbagai bentuk jenis simpanan

Metode Pengalihan Dana dalam Sistem Keuangan 1. Metode Pembiayaan Langsung Metode pembiayaan langsung atau direct financing method adalah suatu cara pemberian kredit dimana unit surplus atau ultimate leaders bertemu langsung dengan unit defisit atau ultimate borrowers tanpa melalui lembaga keuangan

Metode Pengalihan Dana dalam Sistem Keuangan 2. Metode Pembiayaan Semilangsung Proses pertukaran dana sangat tergantung pada investasi dari pihak ketiga, yaitu broker, dealer, investment banker untuk menyelesaikan transaksi peminjaman dana tersebut. Pembiayaan semacam ini disebut semidirect financing method.

Metode Pengalihan Dana dalam Sistem Keuangan 3. Metode Pembiayaan Tidak Langsung Unit surplus menyimpan uangnya dalam bentuk sekuritas sekunder (seperti: giro, tabungan, deposito berjangka, sertifikat deposito, polis asuransi, program pensiun, reksa dana). Sementara itu unit defisit menyimpan uangnya dalam bentuk sekuritas primer (seperti : obligasi, saham commecial paper, promissory notes, repurchase agreement, banker’s acceptance, treasury bills, bill of exchange)

Lembaga Intermediasi Keuangan Intermediasi keuangan adalah proses pembelian surplus dana dari unit ekonomi, yaitu sektor usaha, lembaga pemerintah, dan individu (rumah tangga) untuk tujuan penyediaan dana bagi unit ekonomi lain. Intermediasi keuangan merupakan kegiatan pengalihan dana dari unit ekonomi surplus ke unit ekonomi defisit.

Bentuk Lembaga Intermediasi Keuangan 1. Depository Intermediaries Lembaga intermediasi keuangan ini dapat pula disebut sebagai lembaga penghimpunan, yaitu bank umum, BPR, Lembaga Dana dan Kredit Pedesaan (LDKP) 2. Contractual Intermediaries Lembaga ini melakukan kontrak dengan nasabahnya dalam usahanya menarik tabungan atau memberikan perlindungan finansial terhadap timbulnya kerugian baik jiwa maupun harta, yang dikenal dengan perusahaan asuransi kerugian dana pensiun. 3. Investment Intermediaries Lembaga intermediasi ini menawarkan surat-surat berharga yang dapat dimiliki sebagai investasi jangka panjang, antara lain trust fund, mutual stock funds, money market funds, trust dan investment companies.

- Slides: 29