LEI DE RESPONSABILIDADE FISCAL LEI COMPLEMENTAR 101 DE

LEI DE RESPONSABILIDADE FISCAL LEI COMPLEMENTAR 101 DE 4 DE MAIO DE 2000

• GESTOR FINANCEIRO E")

LEONARDO PERDIZ DA COSTA • ADMINISTRADOR – SUFRAMA (CONCURSO 2008) • GESTOR FINANCEIRO E CONTROLLER – (CREA-AM) • PROFESSOR – UNINORTE – (PÓS-GRADUAÇÃO) • PROFESSOR – FUCAPI – (PÓS-GRADUAÇÃO) • PROFESSOR – UNIVERSIDADE DO ESTADO DO AMAZONAS (POS GRADUAÇÃO) • FORMAÇÃO: CIÊNCIAS CONTABEIS (UNINORTE) ; ADMINISTRAÇÃO (UNINORTE); ESPECIALIZAÇÃO EM GESTÃO FINANCEIRA E ESTRATÉGIAS EMPRESARIAIS (UNINORTE) ; MBA EM GESTÃO DA PRODUÇÃO (UFAM); MESTRE EM GESTÃO DA PRODUÇÃO (UFAM).

• “A responsabilidade fiscal é fundamento das economias saudáveis, e não tem ideologia. Desrespeitá-la significa predeterminar o futuro com déficits, inflação, juros altos, desemprego e todas as consequências negativas que dessas disfunções advêm. A democracia, a separação dos poderes e a proteção dos direitos fundamentais decorrem de escolhas orçamentárias transparentes e adequadamente justificadas, e não da realização de gastos superiores às possibilidades do Erário, que comprometemo futuro e cujos ônus recaem sobre as novas gerações. ” • Ministro Roberto Barroso, nos autos do MS nº 34. 448 -DF

LEI COMPLEMENTAR 101 DE 4 DE MAIO DE 2000 Lei complementar: estabelece normas gerais de finanças públicas em âmbito nacional. Regulamentou, parcialmente, as matérias previstas no art. 163 e 169 da Constituição Federal; Melhorar a administração das contas públicas no Brasil. Com ela, todos os governantes passarão a ter compromisso com orçamento e com metas, que devem ser apresentadas e aprovadas pelo respectivo Poder Legislativo.

LEI COMPLEMENTAR 101 DE 4 DE MAIO DE 2000 Basicamente, é um conjunto de normas para que a União, os Estados e os Municípios administrem com prudência suas receitas e despesas, e evitem desequilíbrios orçamentários e o endividamento excessivo.

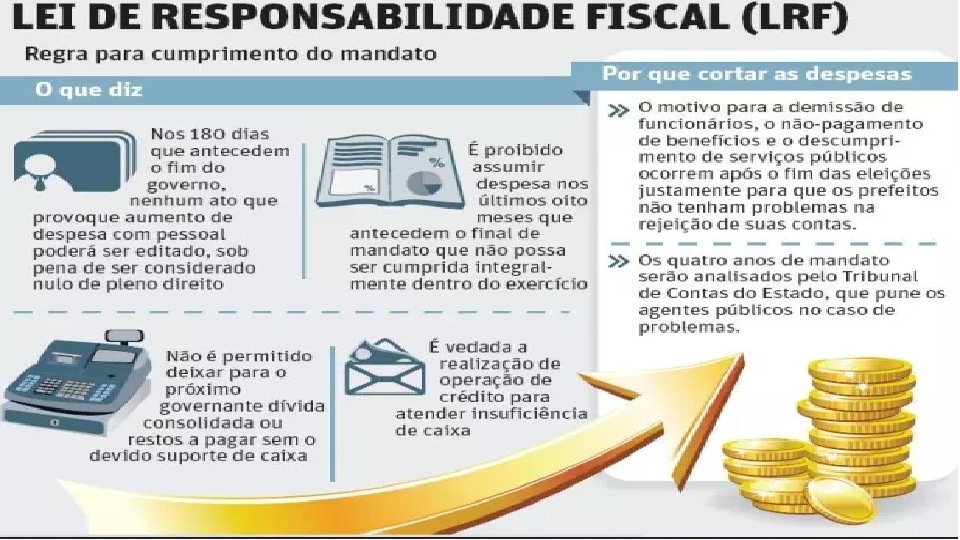

LEI COMPLEMENTAR 101 DE 4 DE MAIO DE 2000 • Limites para despesas com pessoal; • Dívida pública; • Determina que sejam criadas metas para controlar receitas e despesas; • Nenhum governante pode criar uma nova despesa continuada (por mais de dois anos), sem indicar sua fonte de receita ou sem reduzir outras despesas já existentes.

LEI COMPLEMENTAR 101 DE 4 DE MAIO DE 2000 Se o governante verificar que ultrapassou os limites para despesa de pessoal, deverá tomar providências para se enquadrar, no prazo de oito meses. Mas, se depois disso, continuarem a existir excessos, ele sofrerá penalidades.

LEI COMPLEMENTAR 101 DE 4 DE MAIO DE 2000

DÍVIDA PÚBLICA RECEITA CORRENTE LÍQUIDA Limites estabelecidos: TOTAL DAS RECEITAS CORRENTES CONTRIBUIÇÃO DOS SERVIDORES PARA CUSTEIO DO SEU SISTEMA PREVIDÊNCIA E ASSISTÊNCIA SOCIAL CONTRIBUIÇÃO FINANCEIRA ENTRE DIVERSOS REGIMES DE PREVIDÊNCIA SOCIAL União - 3, 5% Estados - 2% Municípios - 1, 2% O parâmetro de fixação é em relação à Receita Corrente Líquida; • Lembrando sempre que: se o governante verificar que ultrapassou os limites de endividamento, deverá tomar providências para se enquadrar, dentro do prazo de doze meses, reduzindo o excesso em pelo menos 25%, nos primeiros quatro meses. Mas, se depois disso, continuarem a existir excessos, a administração pública ficará impedida de contratar novas operações de crédito.

METAS FISCAIS • A LRF determina o estabelecimento de metas fiscais trienais. Isso permite corrigir os problemas que possam surgir no meio do caminho. • Além disso, com as metas fiscais, fica mais fácil a prestação de contas à sociedade.

COMPENSAÇÕES • A Lei estabelece que nenhum governante poderá criar uma nova despesa continuada - por prazo superior a dois anos sem indicar sua fonte de receita ou a redução de uma outra despesa. • Essa é a lógica da restrição orçamentária: se você quer comprar um carro a prestação, precisa ter dinheiro reservado para pagar as prestações todo mês, ou então, precisa diminuir outros gastos. Isso funciona da mesma forma para o orçamento público.

Da Transparência da Gestão Fiscal - Art. 48 São instrumentos de transparência da Gestão Fiscal: Os planos-PPA; Lei de Diretrizes Orçamentárias e Orçamentos; As Prestações de Contas e o respectivo Parecer Prévio; O Relatório Resumido da Execução Orçamentária; O Relatório de Gestão Fiscal; As versões simplificadas desses documentos;

Da Transparência da Gestão Fiscal - Art. 48 O RELATÓRIO DE GESTÃO FISCAL CONTERÁ: a demonstração do atendimento dos limites impostos pela LRF e a indicação das medidas corretivas se for o caso; no último quadrimestre demonstrativos da disponibilidade de caixa em 31/12 e dos restos a pagar.

Da Transparência da Gestão Fiscal – Art. 52 • Art. 52 da LRF e Art. 165, § 3º da CF/88 Para todos os Municípios, composto de: I - Balanço Orçamentário da Receita e da Despesa; II - Demonstrativo da execução das receitas e despesas;

Da Transparência da Gestão Fiscal O descumprimento dos prazos sujeita o Município ao impedimento de receber transferências voluntárias e de realizar operações de crédito(art. 55, § 3º);

Da Transparência da Gestão Fiscal – Art. 52 em caso de ultrapassar os limites, os próximos relatórios terão que ser quadrimestrais, assim como o retorno aos limites obedecerá os prazos gerais, ou seja, nos 2 quadrimestres seguintes e ao menos 1/3 no primeiro quadrimestre; facultado aos municípios com população inferior a 50. 000 mil habitantes, apurar semestralmente os índices com pessoal;

Da Transparência da Gestão Fiscal – Art. 52 em caso de ultrapassar os limites, os próximos relatórios terão que ser quadrimestrais, assim como o retorno aos limites obedecerá os prazos gerais, ou seja, nos 2 quadrimestres seguintes e ao menos 1/3 no primeiro quadrimestre; facultado aos municípios com população inferior a 50. 000 mil habitantes, apurar semestralmente os índices com pessoal;

Da Transparência da Gestão Fiscal – Art. 52 Apurar semestralmente os índices da dívida consolidada, mas em caso de ultrapassar esses limites, os próximos relatórios terão que ser quadrimestrais, assim como o retorno aos limites obedecerá os prazos gerais, ou seja, nos 3 quadrimestres seguintes e ao menos 25% no primeiro quadrimestre;

OBRIGADO!!! Leonardo Perdiz da Costa. Administrador Leonardo. costa@suframa. gov. br COORDENAÇÃO GERAL DE PLANEJAMENTO E PROGRAMAÇÃO ORÇAMENTÁRIA – CGPRO SUPERINTENDÊNCIA DA ZONA FRANCA DE MANAUS - SUFRAMA

- Slides: 20