LAzienda come Sistema Conoscere lAzienda per risolverne i

(Henry Fayol 1841")

(Frederick Taylor")

con decisioni supportate da")

")

. – Indice di rigidità degli impieghi. – RIG =")

. – Tasso di rendimento del capitale proprio.")

- Slides: 76

L’Azienda come Sistema Conoscere l’Azienda per risolverne i problemi Mario Capurso http: //info. bazarinfo

Guardare una azienda come sistema • Un Sistema è un insieme di Componenti legate da forme di Interazione

In un Sistema bisogna osservare… • Obiettivo • Strumenti Ambiente Componente • Risorse • Procedure • Variabili di Stato Interazione • Stati • Eventi

L’obiettivo: produrre prodotti o servizi

L’ambiente • • Il mercato I clienti I fornitori I concorrenti L’ambiente legislativo e giudiziario L’ambiente economico e finanziario Gli usi e costumi (religione, convenzioni)

Le risorse • Finanziarie • Umane

Le Componenti • I Dipartimenti o Divisioni – Produzione – Marketing – Acquisti – Vendite – Finanze – Personale – Amministrazione

L’azienda è un sistema… • • Artificiale Aperto Probabilistico Complesso fornitore compra acquisti magazzino vendite cliente vende produzione

Le risorse umane • Componenti o risorse ? • Risorse come processori di procedure • Componenti come elementi delle divisioni • Può compiere una attività produttiva (es: docente) (centro di profitto) • Può compiere una attività di supporto (es: bidello) (centro di costo)

L’organizzazione e le risorse umane • L’organizzazione è descritta da un organigramma • Esso individua i rapporti di comando, esecuzione e controllo di azioni • La struttura è statica e diventa dinamica quando scambia informazioni per produrre

Autorità, responsabilità competenza, • Nell’organigramma ogni “scatola” rappresenta un ruolo • Ogni ruolo è contraddistinto da • Autorità (cosa comanda di fare) • Responsabilità (cosa deve fare) • Competenza (cosa sa fare)

Ruolo e impatto aziendale • Ogni ruolo ha un impatto in termini aziendali (piramide di Anthony) Definizione delle politiche

Impatto aziendale livello politico: • la definizione degli obiettivi aziendali

Modelli di organizzazione: gerarchico • Organizzazione di tipo gerarchico (ad albero) (Henry Fayol 1841 -1925) – Ogni dipendente può ricevere ordini solo dal suo superiore – Se un reparto deve comunicare con un altro, lo fa passando dal superiore comune • Difetti – Lentezza, bassa efficienza, troppa gerarchia, troppo lavoro amministrativo

Modelli di organizzazione: funzionale • Organizzazione di tipo funzionale (specializzazione delle funzioni) (Frederick Taylor 1856 -1915) • Difetti: conflitti, difficoltà di indirizzo aziendale A B C D E F

Modelli di organizzazione: staff & line • Organizzazione gerarchica (line) con decisioni supportate da unità specializzate (staff) senza rapporti con la struttura operativa Direttore Stabilimento A Stabilimento B Servizio di Supporto Stabilimento C

Modelli di organizzazione: a matrice • Matrice Dipartimenti/Progetti • Una risorsa umana appartiene ad un dipartimento ma lavora in un progetto Prog. 1 Dipart. 1 … Dipart. n … Prog. m

Modelli di organizzazione: per comitati o circoli • I comitati sono costituiti da esperti e lavoratori reclutati nell’impresa dove svolgono le funzioni abituali e solo in caso di necessità fanno parte dei circoli • I circoli non sono permanenti né sono rigidamente strutturati ma sono costituiti per uno scopo (innovazione di prodotto o processo, miglioramento della qualità)

Il ciclo a quantità – livello operativo • E’ il percorso seguito da materie prime, semilavorati e prodotti finiti fornitore compra acquisti magazzino vendite cliente vende produzione

Merci e documenti • L’ufficio acquisti invia un ordine al fornitore • Il fornitore invia le materie prime o i semilavorati e la bolla di consegna e/o la fattura • Le merci vanno nel magazzino con buono di entrata • La produzione prende le materie prime o i semilavorati dal magazzino con buono di prelievo • La produzione produce semilavorati o prodotti finiti e li manda nel magazzino con buono di versamento • L’ufficio vendite preleva i prodotti finiti dal magazzino con buono di prelievo • L’ufficio vendite invia i prodotti finiti al cliente con la bolla di consegna e/o la fattura

F a t t u r a

Buono entrata materiali

Buono di prelevamento

Buono di versamento

Il Magazzino: al centro di tutto • Ammortizza le fluttuazioni tra acquisti, produzione e vendita • Permette di produrre in maniera uniforme, senza brusche variazioni di manodopera • Costa (acquisto, gestione, immobilizzo) • E se ne facessimo a meno ? (Just In Time)

Il Magazzino: al centro di tutto

Il ciclo a valore – livello operativo • E’ il percorso seguito dalle risorse finanziarie fornitore banca paga registri scrive versa preleva paga amministrazione Risorse umane preleva versa finanze cassa versa preleva paga cliente investimenti

I mezzi di pagamento: la Ricevuta Bancaria

I mezzi di pagamento: la cambiale

Risorse umane e rilevazione presenze: il cartellino

L’Amministrazione e la registrazione delle operazioni

Le Contabilità • • Contabilità Contabilità Clienti Fornitori IVA Generale di Magazzino per Commesse per Centro di Costo

Livello tattico a quantità • Bolla di lavorazione • Ordini di lavorazione • Pianificazione dei fabbisogni

Ordine di lavorazione

Pianificazione di fabbisogno dei materiali

Livello tattico a valore • Libro giornale • Situazione contabile

La situazione contabile • Fotografa la situazione istante per istante

Livello strategico a quantità • Distinta base • Cicli di lavorazione

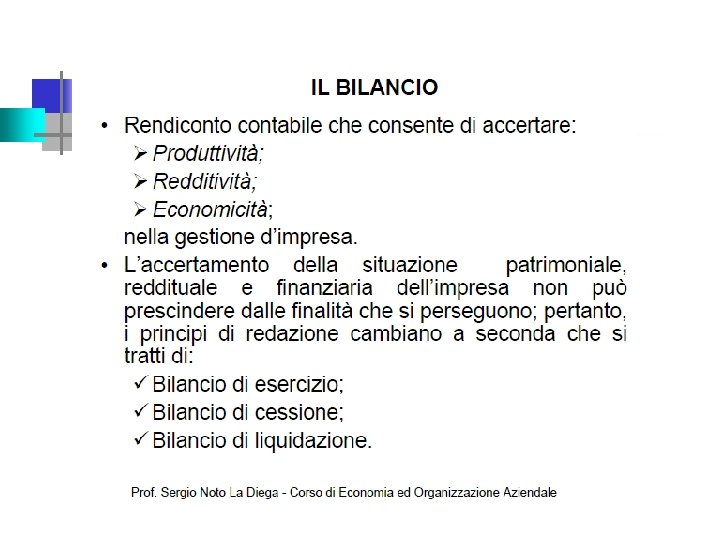

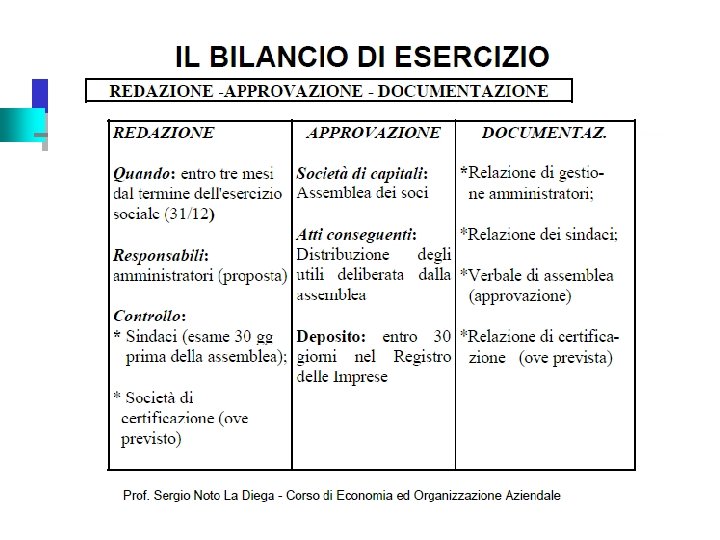

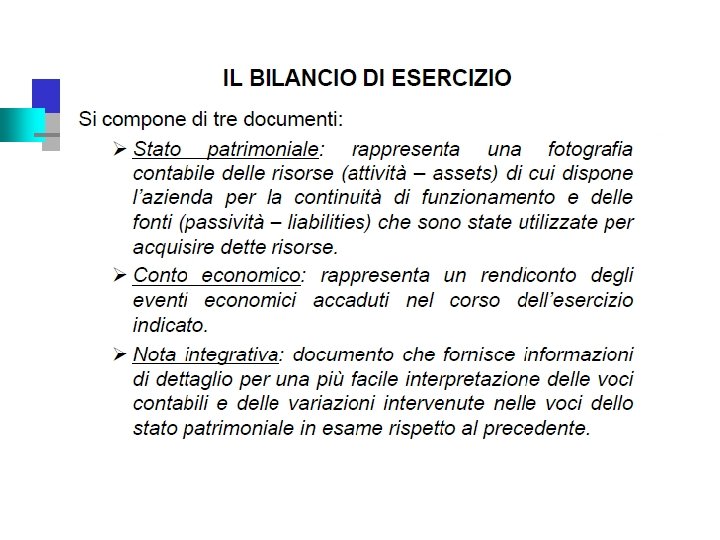

Livello strategico a valore • Bilancio (stato patrimoniale + conto economico)

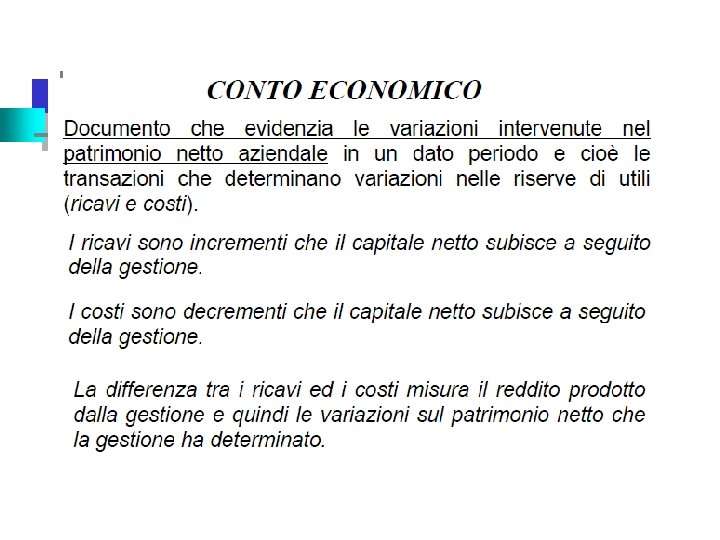

Conto Economico

A cosa serve il bilancio? ELEMENTO DI SINTESI DELLA REALTÀ AZIENDALE SUPPORTO INFORMATIVO PER LE DECISIONI STRUMENTO DI MISURAZIONE BERGAMO: Sede Legale e Amministrativa Via G. Paglia, 27 CAP 24122 Tel. 035. 222772 – Fax 035. 226574 P. IVA 02729360160 – C. F. 01999120163 – Cap. Soc. € 260. 000 i. v. www. custodia. it – e-mail: custodia@custodia. it

L’azienda è al centro di un vasto sistema di interessi Azionisti di minoranza Azionisti Imprenditore Mercati azionari Clienti Banche e altri intermediari fin. ri Lavoratori attuali e potenziali AZIENDA Organizzazioni ambientaliste Fornitori Fisco Comunità locale Enti locali BERGAMO: Sede Legale e Amministrativa Via G. Paglia, 27 CAP 24122 Tel. 035. 222772 – Fax 035. 226574 P. IVA 02729360160 – C. F. 01999120163 – Cap. Soc. € 260. 000 i. v. www. custodia. it – e-mail: custodia@custodia. it

Il bilancio E’ UNO STRUMENTO CON FINI DIVERSI TALVOLTA CONTRASTANTI Ø Comunicazione esterna ( clienti, banche, lavoratori, ecc. ) Ø Controllo interno (imprenditore, manager) Ø Fiscale Ø Adempimento legale Ø Valutazione (potenziali acquirenti, ecc. ) Ø ……………. .

Il bilancio come supporto strategico Pur nella sinteticità il bilancio può essere un utilissimo strumento a supporto dell’attività direzionale • Analisi interna (se non viene “inquinato”) • Base per determinare il prezzo dell’azienda • Confronto con principali concorrenti/medie di settore con attenzione a - Criteri di valutazione/politiche di bilancio – Struttura aziendale – Non perfetta omogeneità di oggetto tra le aziende • Valutazione potenziali clienti o partner • Analisi di sensibilità/vulnerabilità

GLI OBIETTIVI DELL’ANALISI DI BILANCIO Mediante l’analisi di bilancio è interessante domandarsi se l’azienda è in grado di: - generare ricchezza? REDDITIVITA’ - crescere in dimensioni? SVILUPPO - far fronte tempestivamente e convenientemente agli impegni di cassa? LIQUIDITA’ - resistere/assorbire fatti avversi rilevanti? SOLIDITA’

Redditività: capacità di produrre reddito valutata rapportando l'utile di un certo periodo sul capitale investito per produrlo. Economicità: capacità di perdurare senza interventi di sostegno dall’esterno

Produttività: valutazione della quantità di beni e servizi prodotti in una determinata unità di tempo

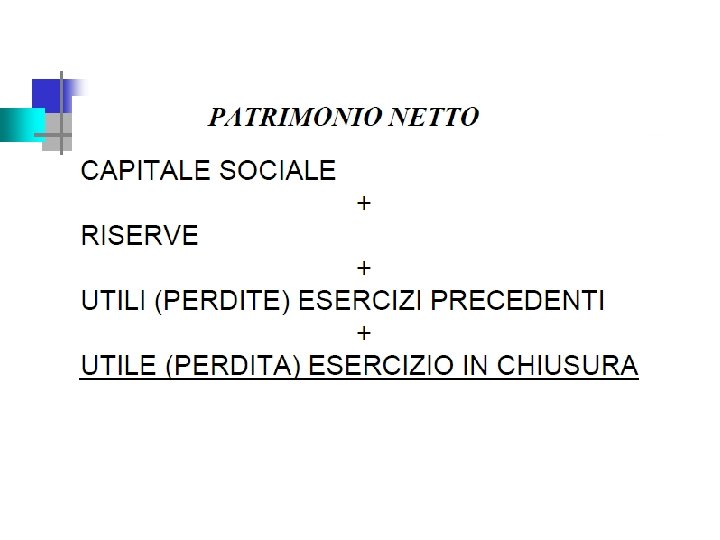

Il significato dello stato patrimoniale ATTIVO IMPIEGHI TOTALE DEL CAPITALE INVESTITO NELL’AZIENDA PASSIVO E NETTO FONTI INSIEME DELLE FONTI CON CUI SI E’ REPERITO IL CAPITALE INVESTITO

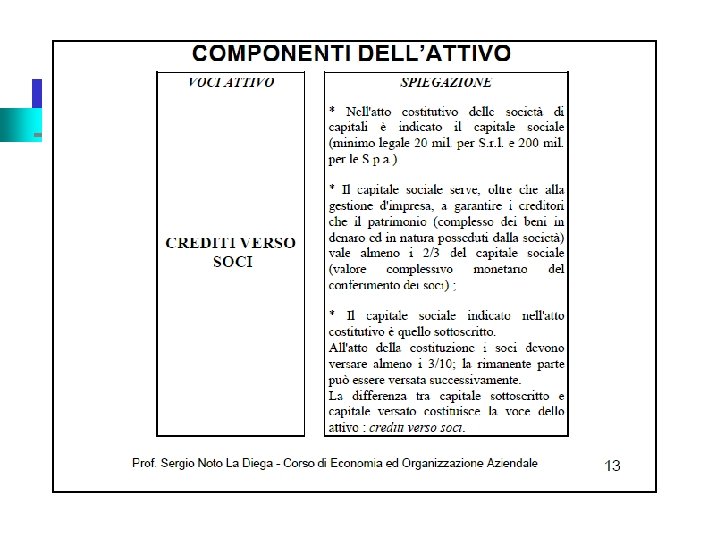

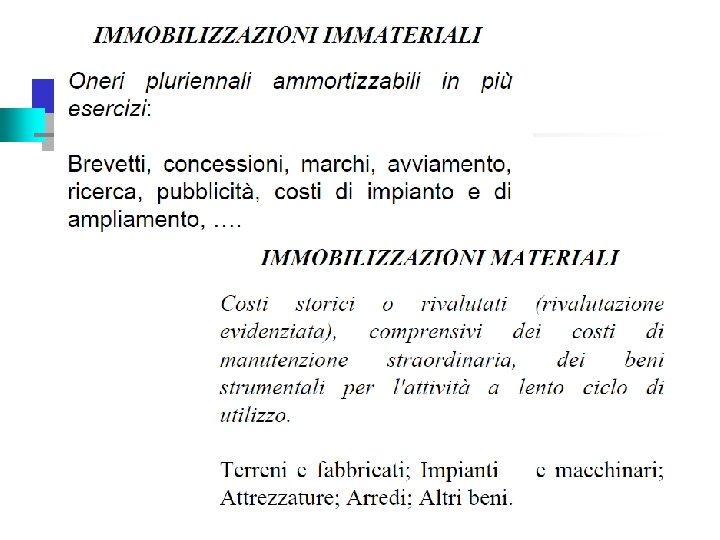

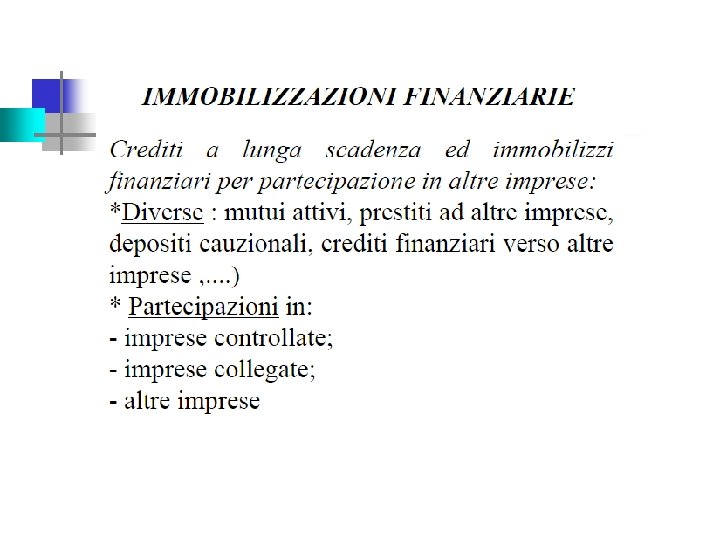

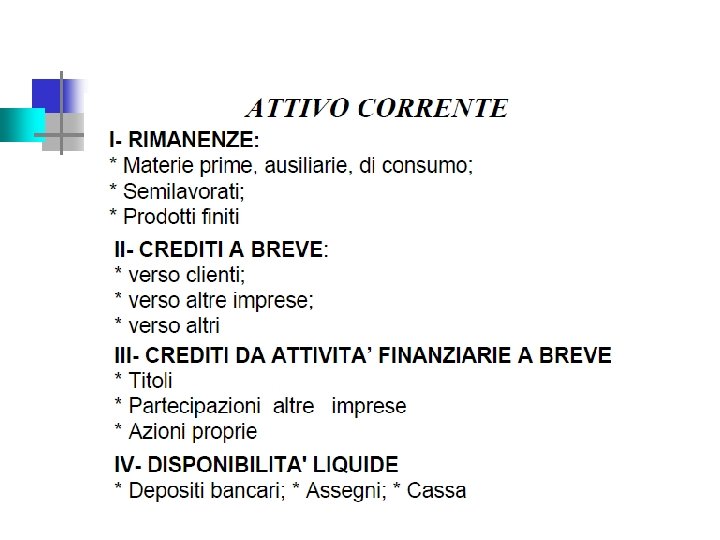

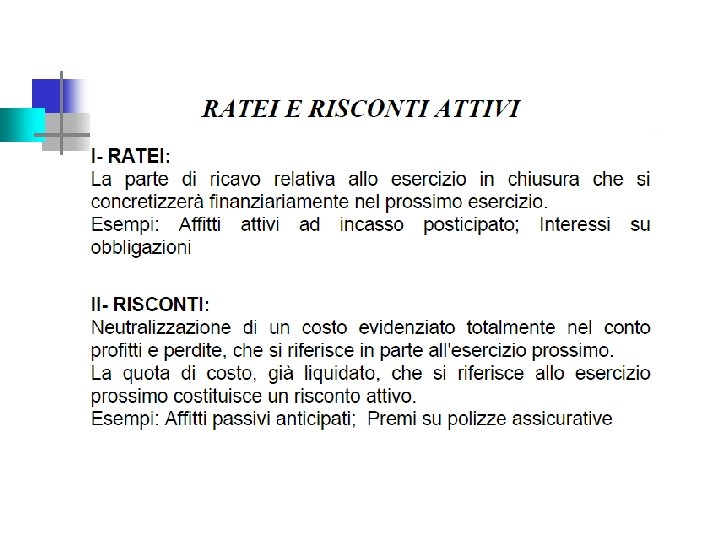

Lo schema di Stato Patrimoniale PASSIVO ATTIVO A CREDITO VS. SOCI PER VERSAMENTI ANCORA DOVUTI A PATRIMONIO NETTO I. Immobilizzazioni immateriali II. Immobilizzazioni materiali III. Immobilizzazioni finanziarie B FONDI PER RISCHI ED ONERI IV. TOTALE IMMOBILIZZAZIONI C TRATTAMENTO DI FINE RAPPORTO DI LAVORO SUBORDINATO D DEBITI E RATEI E RISCONTI IMMOBILIZZAZIONI B ATTIVO CIRCOLANTE C I. Rimanenze II. Crediti III. Attività finanziarie IV. Disponibilità liquide V. TOTALE ATTIVO CIRCOLANTE D RATEI E RISCONTI ATTIVI

Un esempio

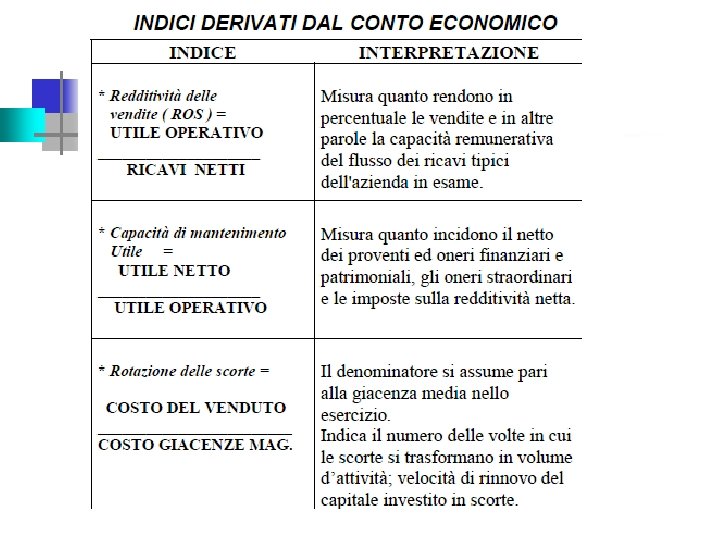

Lo schema di Conto Economico A VALORE PRODUZIONE B COSTI DELLA PRODUZIONE DIFFERENZA TRA VALORI E COSTI DELLA PRODUZIONE (A-B) C PROVENTI ED ONERI FINANZIARI D RETTIFICHE DI VALORE DI ATTIVITA’ FINANZIARIE E PROVENTI ED ONERI STRAORDINARI RISULTATO PRIMA DELLE IMPOSTE (A – B + / - C + / D + / - E) IMPOSTE SUL REDDITO D’ESERCIZIO UTILE (PERDITA) D’ESERCIZIO

Le Voci

Un Esempio

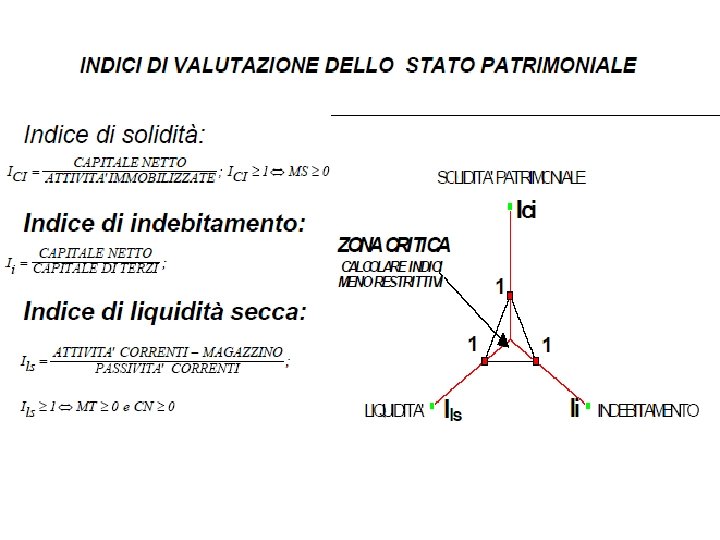

Livello Politico: Il Cruscotto Aziendale • Gli indici di bilancio • Sono una vera e propria chiave per capire se l'azienda si trova in una solida posizione finanziaria oppure soffre di squilibri che la rendono vulnerabile sotto questo profilo • Gli indici sono grandezze calcolate mediante rapporti tra voci di bilancio. Il valore espresso dall’indice non può essere giudicato in senso assoluto ma deve essere sempre confrontato con altre grandezze omogenee della stessa azienda (anni precedenti) o di altre aziende dello stesso settore. • possono essere classificati in indici economici, indici patrimoniali, indici finanziari e indici di produttività.

Indici Patrimoniali • RIG (Rigidità). – Indice di rigidità degli impieghi. – RIG = Attivo immobilizzato / Totale impieghi * 100 • ELAG (Elasticità globale). – Indice di elasticità globale. – ELAG = Attivo circolante / Attivo immobilizzato * 100 • AUT (Autonomia). – Indice di autonomia finanziaria. – AUT = Capitale netto / Totale finanziamenti * 100 • Indice di rigidità dei finanziamenti. – I = Capitale permanente / Totale finanziamenti * 100 • Rapporto tra capitale di terzi e capitale netto. – I = Capitale di terzi / Capitale netto* 100

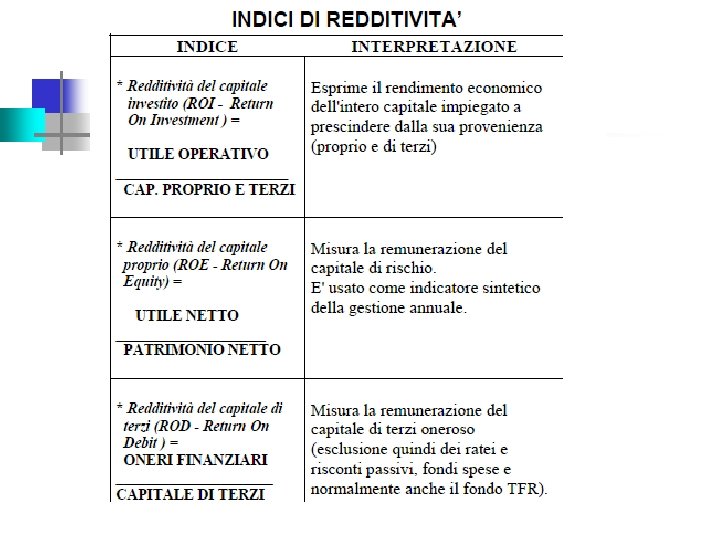

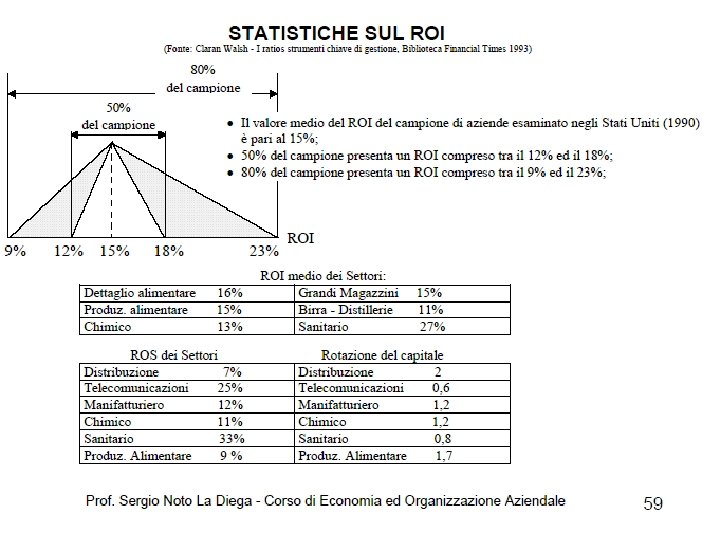

Indici Economici • ROE (Return on equity). – Tasso di rendimento del capitale proprio. – ROE = Risultato economico / Capitale proprio * 100 • ROI (Return on investment). – Tasso di rendimento del capitale investito. – ROI = Risultato operativo / Totale investimenti * 100 • ROS (Return on sales). – Tasso di rendimento sulle vendite. – ROS = Risultato operativo / Ricavi netti di vendita * 100 • LEVA (Leverage). – Indice di indebitamento. – LEVA = Totale impieghi / Capitale proprio

Indici Finanziari • Indice di rotazione del magazzino. – I = Ricavi di vendita / Rimanenze di magazzino • Giorni di giacenza media del magazzino. – I = Rimanenze di magazzino / Ricavi di vendita * 365 • Giorni di dilazione media concessi ai clienti. – I = Crediti commerciali / Fatture di vendita * 365 • Giorni di dilazione media ottenuti dai fornitori. – I = Debiti commerciali / Fatture di acquisto * 365 • Indice delle disponibilità correnti. – I = Attivo circolante / Passività correnti

Il Sistema Informatico: informazioni per produrre

Il Sistema Informatico • Sistema di – Risorse umane – Strumenti hardware – Applicazioni software • per automatizzare la produzione, archiviazione, l’elaborazione e la distribuzione delle informazioni aziendali

Il Sistema Informatico