LAPORAN KEUANGAN KONSOLIDASI PERSOALAN KHUSUS Natalia NAINGGOLAN 12

> dibagikan akhir thn. modal shm tambah, maka keuntungan")

- Slides: 12

LAPORAN KEUANGAN KONSOLIDASI PERSOALAN KHUSUS Natalia NAINGGOLAN 12. 03. 4089

LAPORAN KONSOLIDASI Adalah Laporan yang menyajikan posisi keuangan dan hasil operasi untuk induk perusahaan (entitas pengendali) dan satu atau lebih anak perusahaan (entitas yang dikendalikan) seakan-akan entitas-entitas individual tersebut merupakan satu entitas atau perusahaan satu perusahaan.

Tujuan Laporan Keuangan Konsolidasi Agar dapat memberikan gambaran yang obyektif dan sesuai atas keseluruhan posisi dan aktivitas dari satu perusahaan (economic entity) yang terdiri atas sejumlah perusahaan yang berhubungan istimewa, dimana laporan konsolidasi keuangan diharapkan tidak boleh menyesatkan pihak-pihak yang berkepentingan dan harus didasarkan pada substansi atas peristiwa ekonomi juga.

Manfaat Laporan Keuangan Konsolidasi • Dapat memberikan gambaran yang jelas tentang total sumber daya perusahaan hasil gabungan di bawah kendali induk perusahaan, kepada para pemegang saham, kreditor dan peyedia dana lainnya. • Dapat memberikan informasi terkini bagi manajemen induk perusahaan, baik mengenai operasi gabungan dari entitas konsolidasi dan juga mengenai perusahaan individual yang membentuk entitas konsolidasi. • Untuk kepentingan jangka panjang, efek anak perusahaan terhadap induk • Memberikan informasi terkini bagi manajemen induk perusahaan tehadap kinerja grup (anak) perusahaan • Kepentingan informasi pihak luar

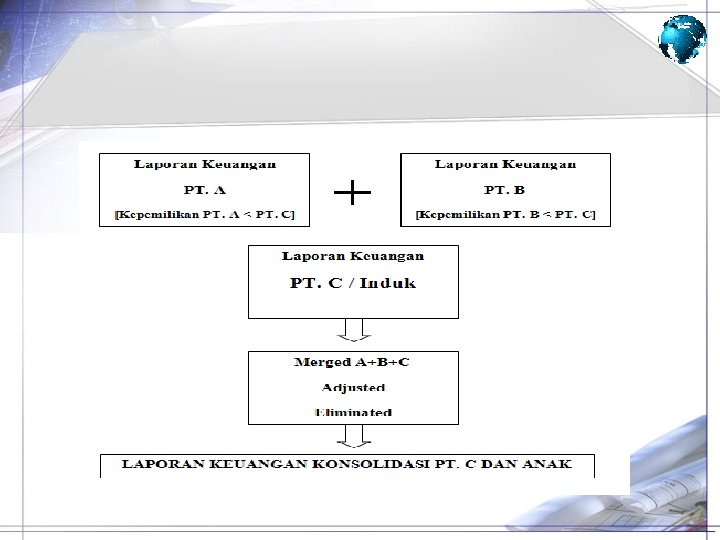

Gambaran Umum Proses Konsolidasi Secara umum, prosedur dan proses pembuatan Laporan Keuangan Konsolidasi diawali dengan penggabungan dengan cara menambahkan secara bersama-sama Laporan Keuangan yang terpisah yang terdiri dari dua entitas atau lebih. Kemudian, dilakukan penyesuaian dan eliminasi terhadap transaksi yang terjadi di dalam satu grup. Proses pembuatan Laporan Keuangan Konsolidasi akan menjadi masalah apabila kepemilikan terhadap perusahaan anak kurang dari 100%.

Persoalan-persoalan khusus yang timbul dalam laporan konsolidasi adalah persoalaan-persoalan khusus : 1. Pembelian saham langsung dari perusahaan anak. 2. Perusahaan anak memiliki lebih dari satu jenis atau golongan saham yang beredar. 3. Saham bonus (stock dividen) dari perusahaan anak. 4. Laba (rugi) dari transaksi antar anak perusahaan yang berafiliasi (intercompany profit). 5. Pemilikan obligasi (surat-surat berharga lainnya) antar perusahaan yang berafiliasi.

Pembelian Saham Langsung dari Perusahaan Anak • Untuk memperoleh posisi pengendalian dalam suatu perusahaan dapat dilakukan dengan pemilikan saham-saham suatu perusahaan itu. Cara pemilikan itu dapat dilakukan dengan : • Membeli saham-saham perusahaan dari para pemegang saham • Membeli sebagian/seluruh saham perusahaan secara langsung dari perusahaan itu pada waktu saham-saham dikeluarkan.

Perusahaan Anak Memiliki Lebih dari Satu Jenis Saham Apabila posisi control terhadap perusahaan anak dicapai melalui pemilikan sahamnya, dan perusahaan anak memiliki lebih dari satu jenis saham, maka harus dibedakan besarnya bagian hak pemegang saham menurut jenis saham masing-masing. Hal ini diperlukan agar eliminasi terhadap hak -hak pemilikan perusahaan induk dapat dilakukan secara tepat dan cepat di dalam neraca konsolidasi.

Saham Bonus (Stock Deviden) > dibagikan akhir thn. modal shm tambah, maka keuntungan dibagikan hanya pembelian saham • Apabila saham bonus dibagikan oleh perusahaan anak, maka pada perusahaan anak terjadi perubahan posisi modalnya, karena hal ini berarti terjadi perubahan status dari sebagian atau seluruh saldo laba yang ditahan menjadi modal statutair (saham biasa). Dilihat dari perusahaan induk dan para pemegang saham lainnya, pembagian saham bonus tidak mempengaruhi proporsi pemilikannya, kecuali terhadap adanya tambahan jumlah lembar saham yang dimilikinya. • Adanya perubahan pada komposisi modal pada perusahaan anak (khususnya berkurangnya saldo laba yang ditahan tanpa diikuti dengan berkurangnya aktiva dari saat terjadinya pemilikan saham) menimbulkan masalah tersendiri apabila setelah terjadi pembagian saham bonus disusun neraca konsolidasi. Masalah tersebut terutama berhubungan dengan proses eliminasi terhadap hak-hak pemilikan pada perusahaan anak di dalam penyusunan daftar lajur.

LABA RUGI DARI TRANSAKSI ANTAR PERUSAHAAN YANG BERAFILIASI (INTER COMPANY PROFIT Apabila barang dagangan yang dibeli dari pihak yang ada hubungan afiliasi, dan barang tersebut masih termasuk di dalam persediaan di pihak pembeli pada saat laporan keuangan konsolidasi disusun, berarti bahwa laba/rugi dan kanaikan/penurunan nilai barang dagangan yang telah diakui dalam laporan keuangan individual pihak penjual belum atau tidak seluruhnya direalisasikan. Sebab hal ini hanya merupakan perpindahan tempat pengelolaan saja apabila dilihat dari segi ekonomi untuk perusahaan induk dan anaknya. Akan tetapi apabila barang dagangan tersebut oleh pihak pembeli kemudian telah dijual kepada pihak lain di luar hubungan afiliasinya, berarti laba rugi baik yang telah diakui oleh pihak penjual sebelumnya, maupun laba rugi yang diakui kemudian oleh pembeli pertama telah sama-sama direalisasikan. Dalam keadaan ini apabila kemudian neraca konsolidasi disusun untuk perusahaan yang berafiliasi tidak perlu adanya penghapusan terhadap laba rugi yang telah diakui oleh kedua pihak tersebut.