LA STRUTTURA DELLE ENTRATE PUBBLICHE IN ITALIA LE

LA STRUTTURA DELLE ENTRATE PUBBLICHE IN ITALIA

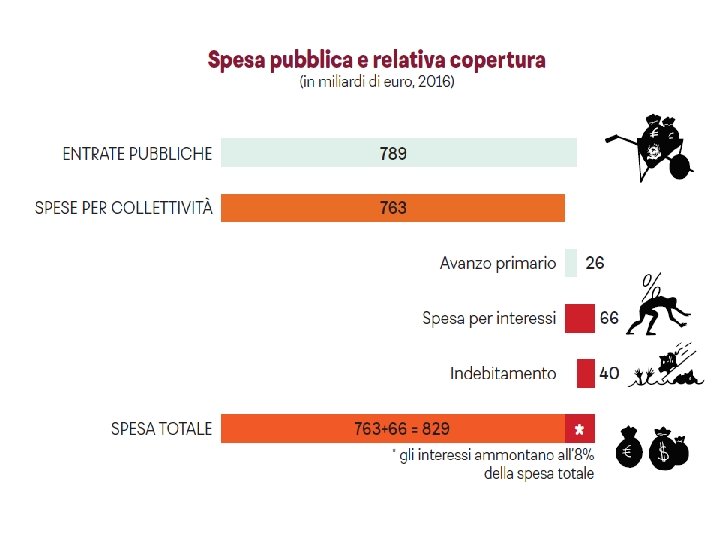

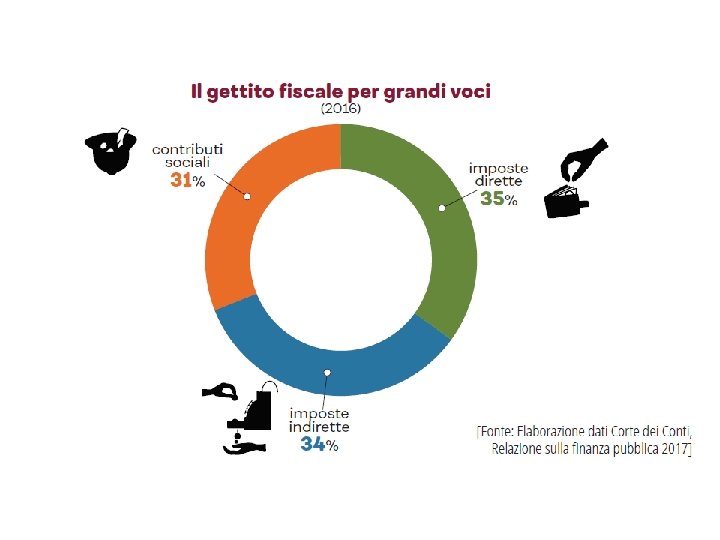

LE FONTI DI ENTRATA DELLA PUBBLICA AMMINISTRAZIONE Imposte dirette + Imposte indirette Gettito tributario + Oneri sociali Gettito fiscale + Altre entrate SE LE ENTRATE ORDINARIE NON BASTANO SI INTEGRA CON L’INDEBITAMENTO TOTALE ENTRATE ORDINARIE

Imposte dirette e indirette: dove sta la differenza? Imposte dirette: colpiscono la ricchezza quando è percepita (prelievi su redditi e patrimoni) Imposte indirette: colpiscono la ricchezza quando è spesa (prelievi sui consumi)

Le imposte indirette colpiscono più i poveri dei ricchi perché i poveri consumano tutto ciò che guadagnano IL 41% DELLE FAMIGLIE ITALIANE CONSUMA TUTTO

L’IMPOSTA SUL PATRIMONIO COME IMPOSTA COMPENSATRICE Sui risparmi Sugli investimenti finanziari Sugli immobili

")

Gettito da imposte su capitale: 36 miliardi (0, 36% su valore patrimoniale)

Le imposte dirette in Italia Imposte sui redditi delle persone fisiche: IRPEF 65% del totale Imposte sui redditi delle persone giuridiche (imprese ed altro) : IRES + IRAP 35% del totale

La progressività come criterio di equità Aliquote crescenti su redditi aggiuntivi

Ma non c’è progressività senza cumulo dei redditi. In Italia troppi redditi sono tassati unicamente alla fonte senza obbligo di cumulo (es. affitti, interessi, plusvalenze)

Ma negli ultimi 40 anni il sistema fiscale italiano dove è andato? CONSUMI? REDDITI? PROGRESSIVITA’?

GLI EFFETTI DELLE CONTRORIFORME FISCALI SUL NOSTRO DEBITO PUBBLICO CADTM ITALIA - FISCO & DEBITO 13 11 novembre 2018

SUDDIVISIONE DELL’IRPEF CADTM ITALIA - FISCO & DEBITO 14 11 novembre 2018

REDDITI TASSATI ALLA FONTE CADTM ITALIA - FISCO & DEBITO 15 11 novembre 2018

REGIMI DI IMPOSTA PER REDDITI DI IMPRESA CADTM ITALIA - FISCO & DEBITO 16 11 novembre 2018

ANDAMENTO DEI REDDITI DI IMPRESA CADTM ITALIA - FISCO & DEBITO 17 11 novembre 2018

MODIFICHE ALIQUOTE IRPEF CADTM ITALIA - FISCO & DEBITO 18 11 novembre 2018

CONFRONTO ALIQUOTE IRPEF 1974 -2017 Area di risparmio fiscale ricchi Area di aggravio fiscale classe media CADTM ITALIA - FISCO & DEBITO 19 11 novembre 2018

CONFRONTO CON DETRAZIONI Area di risparmio fiscale per ricchi 8, 3 mld 919 mld dal 1983 al 2016 295 mld dal 1983 al 2016 n. b. Il grafico ha carattere divulgativo e bisogna leggerlo insieme a quello analogo della disuguaglianza che segue in cui i dati reddituali sono corretti CADTM ITALIA - FISCO & DEBITO 20 11 novembre 2018

Area della disuguaglianza – No tax area = 25, 5 miliardi sug i d a ll e d a Are 1974 2017 No tax area u nz a i l ag a

CONCLUSIONI 13 % CADTM ITALIA - FISCO & DEBITO 22 11 novembre 2018

RIPARTIZIONE DELLE IMPOSTE INDIRETTE CADTM ITALIA - FISCO & DEBITO 23 11 novembre 2018

GETTITO IVA IN RAPPORTO AL PIL Il gettito Iva sul Pil passa dal 3, 99% al 6, 34% CADTM ITALIA - FISCO & DEBITO L’aliquota varia dal 12% al 22% 24 11 novembre 2018

FAR PARTE UGUALI FRA DISUGUALI CADTM ITALIA - FISCO & DEBITO 25 11 novembre 2018

I tre errori del sistema tributario Nell’attuale sistema tributario possiamo individuare tre aspetti negativi: 1) l’evasione e l’elusione 2) la perdita di progressività 3) la mancanza di cumulo di tutti i redditi.

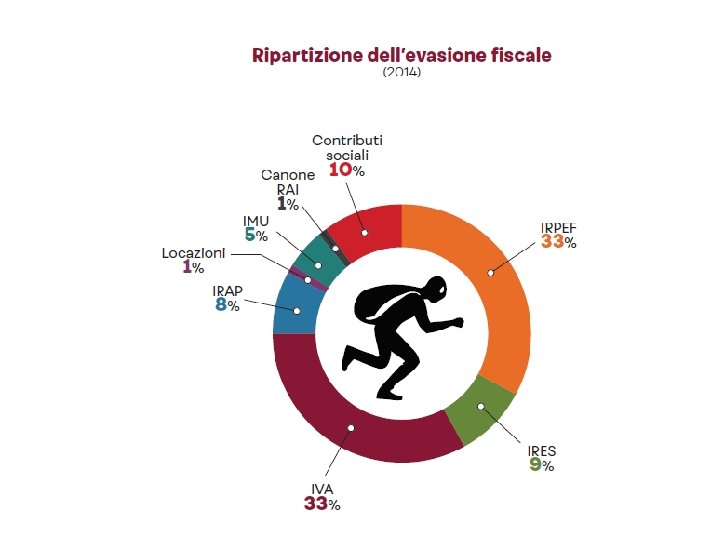

Il peso dell’evasione ed elusione fiscale

Il pericoloso sorpasso delle imposte indirette sulle dirette

Il patrimonio grande esonerato

Il patrimonio privato in Italia In Italia il patrimonio privato, mobiliare e immobiliare, ammonta a oltre 10. 000 miliardi di euro. Il livello di tassazione del patrimonio è allo 0, 36%

Risparmi privati… 31 marzo 2018 Soldi investiti dalle famiglie italiane 4. 406 miliardi di euro (73. 000 euro a persona). Debito pubblico: 2. 302 miliardi di euro (38. 000 euro a cittadino). …e debito pubblico

Lo dice anche l’OCSE In un Paese che mostra alti livelli di disuguaglianza potrebbe essere giustificata un'imposta patrimoniale per ridurre i divari a un ritmo più veloce

recupero dei mancati")

Le quattro vie da seguire Di conseguenza avanziamo quattro proposte: 1) recupero dei mancati incassi, cioè dei patrimoni illegittimi 2) contrasto all’evasione e all’elusione fiscale 3) riforma del sistema tributario ampliandone la progressività 4) revisione della base imponibile secondo criteri di equità

Attraverso la verifica di congruità fra redditi e patrimoni, attuare il sequestro")

Recupero 1) Attraverso la verifica di congruità fra redditi e patrimoni, attuare il sequestro delle risorse accumulate illecitamente dagli evasori. 2) Considerata la progressiva diminuzione delle imposte per i più ricchi, introdurre una patrimoniale straordinaria, di tipo risarcitorio, sul patrimonio posseduto.

Ampliare il conflitto di interessi tra fornitore e cliente, estendendo le detrazioni")

Contrasto 1) Ampliare il conflitto di interessi tra fornitore e cliente, estendendo le detrazioni fiscali 2) Ridurre l’uso del denaro contante, incentivando le forme tracciabili di pagamento. 3) Rafforzare i controlli sulla incongruenza tra redditi dichiarati e patrimonio detenuto, 4) Rafforzare lo scambio di informazioni fra Paesi per ridurre il trasferimento di redditi all’estero, soprattutto verso i paradisi fiscali.

Ripristinare nelle imposte dirette un’alta progressività soprattutto sui redditi più alti. 2)")

Riforma 1) Ripristinare nelle imposte dirette un’alta progressività soprattutto sui redditi più alti. 2) Aumentare l’imposizione sui patrimoni adottando criteri di cumulo e progressività. 3) Utilizzare una funzione continua per attuare il criterio della progressività (vedi Germania). 4) Ridurre l’aliquota ordinaria dell’IVA al 15% (livello minimo indicato dall’Unione Europea).

Rendere obbligatorio il cumulo di tutti i redditi percepiti da ogni contribuente.")

Revisione 1) Rendere obbligatorio il cumulo di tutti i redditi percepiti da ogni contribuente. 2) Passare dall’imposta personale a quella famigliare. 3) Per determinare la capacità contributiva, rendere obbligatoria per tutti la dichiarazione ISEE e utilizzarla come base imponibile.

- Slides: 38