LA RILEVAZIONE CONTABILE DELLE OPERAZIONI AZIENDALI Principali operazioni

LA RILEVAZIONE CONTABILE DELLE OPERAZIONI AZIENDALI

Principali operazioni aziendali ACCESSORIE= operazioni di investimento di amministrazione e disinvestimento relative a beni estranei dalla gestione caratteristica 1. Costituzione dell’azienda 2. Acquisti e loro regolamento 3. Vendite e loro regolamento 4. Operazioni accessorie e operazioni straordinarie 5. Altre operazioni di esercizio 6. Scritture di assestamento 7. Scritture di epilogo e di chiusura BILANCIO D’ESERCIZIO STATO PATRIMONIALE CONTO ECONOMICO NOTA INTEGRATIVA RENDICONTO FINANZIARIO 8. Scritture di riapertura PRINCIPALI OPERAZIONI AZIENDALI STRAORDINARI E= operazioni non prevedibili

OPERAZIONI DI GESTIONE OPERAZIONI D’ESERCIZIO COSTITUZIONE ACQUISTI Apporti del proprietario Acquisto di azienda funzionante Ricevimento fattura Resi su acquisti pagamento QUALI OPERAZIONI VENGONO RILEVATE IN CONTABILITA’ GENERALE VENDITE Emissione fattura Resi su vendite incasso

COSTITUZIONE DI IMPRESE INDIVIDUALI: PASSAGGI

PATRIMONIO DI COSTITUZIONE= insieme dei beni materiali e immateriali apportati dall’imprenditore APPORTI disponibilità liquide (Variazioni finanziarie) apporti in natura (variazioni economiche) COSTITUZIONE D’AZIENDA

Rilevazione di tutti gli elementi patrimoniali impresa acquisita + AVVIAMENTO

In data 15/07 si costituisce un’azienda tramite apporto di fabbricato per 320000 euro (valore edificio 256000), arredamento per 30000 e denaro contante per 10000 euro 15/ 07 Fabbricati VE - 320000 Arredamento VE - 30000 Denaro in cassa VF + 10000 PATRIMONIO NETTO VE + ESEMPI 360000

In data 18/06 costituzione azienda con versamento sul C/C assegni circolari per 235000 euro. Il 30/06 si acquisisce azienda funzionante fissando prezzo 15000 euro al tasso 8%. Il patrimonio composto da: Fabbricati 255000 Attrezzature 20000 Macchine d’ufficio 10250 Merci in magazzino 31000 Crediti vs clienti 48400 Mutui passivi 93500 Debiti vs fornitori 51000 Debiti TFR 49100 ESEMPIO DI AZIENDA FUNZIONANTE PREZZO DI CESSIONE: 8 : 100 = 15000 : X X = 187500 AVVIAMENTO 1) ATTIVITA’ PATRIMONIALI – PASSIVITA’ PATRIMONIALI 364650 -193600= 171050 2) Prezzo di cessione –pn 187500 -171050= 16450 18/06 Banca c/c 235000 PN 30/06 235000 Fabbricati 255000 attrezzature 20000 Macchine d’ufficio 10250 Merci c/apporti 31000 Crediti vs clienti 48400 AVVIAMENTO 16450 mutui 93500 Debiti vs fornitori 51000 Debiti TFR 49100 Titolare C/cessione 187500

OPERAZIONI DI ACQUISTO BENI STRUMENTALI E D’ESERCIZIO

V. E. – DARE IVA A")

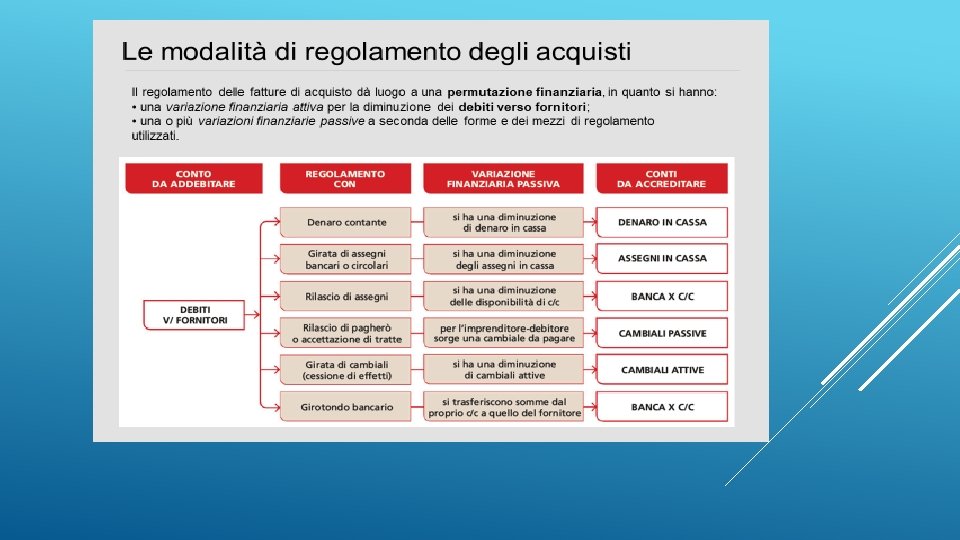

ACQUISTI rilevazione contabile COSTO (sia pluriennale che d’esercizio) V. E. – DARE IVA A CREDITO (iva sempre credito) V. F. + DARE DEBITO VS FORNITORE V. F. AVERE Viene rilevata prima la FATTURA Successivamente il pagamento DEBITO VS FORNITORE V. F. + DARE Metodo di pagamento V. F. - AVERE ATTENZIONE quando rilevo pagamento alle eventuali rettifiche

OPERAZIONI DI VENDITA

VENDITE rilevazione contabile CREDITI VS CLIENTI V. F. + DARE RICAVO V. E. + AVERE IVA A DEBITO V. F. - AVERE Rilevazione della fattura di vendita Successivamente si rileva la RISCOSSIONE del pagamento Metodo di pagamento V. F. +DARE CREDITI VS CLIENTI V. F. AVERE

RETTIFICHE E DILAZIONI SU VENDITE

03/07 ricevuta fatt. 125 acquisto merci 30000 +iva 18/07 emessa fatt. 12 vendita merci 40000 +iva 30/07 saldata fatt 125 tramite bonifico 18/08 accettata tratta a saldo fatt. 12 3/07 ESEMPI DI OPERAZIONI DI ACQUISTO E VENDITA Merci C/acquisti 30000 Iva a credito 6600 Debiti vs fornitori 18/07 30/07 Crediti vs clienti 36600 48800 Iva a debito 8800 Merci C/vendite 40000 Debiti vs fornitore 36600 Banca C/C 18/08 Cambiali attive Crediti vs clienti 36600 48800

RILEVAZIONE CREDITI INSOLUTI

cliente Invia acconto al fornitore Emette fattura relativa all’acconto Consegna bene al cliente Paga l’importo netto residuo RILEVAZIONE ACCONTI AI FORNITORI Emette fattura al netto dell’acconto

FINANZIAMENTI BANCARI

SCONTO CAMBIARIO E ALTRE OPERAZIONI DI FINANZIAMENTO d/d Cambiali allo sconto DARE Cambiali attive d/d AVERE Banca c/c DARE Costi di incasso DARE Sconti passivi bancari DARE Cambiali allo sconto AVERE

d/d Banca C/C DARE Mutui passivi d/d AVERE Mutui passivi DARE Interessi passivi su mutui DARE Banca C/C AVERE

RETRIBUZIONE DEL PERSONALE DIPENDENTE

d/d Salari e stipendi DARE Istituti previdenziali DARE Personale c/retribuzioni d/d Oneri sociali AVERE DARE Istituti previdenziali d/d Personale c/retribuzioni AVERE DARE Istituti previdenziali AVERE Debiti per ritenute da versare AVERE Banca c/c AVERE

IVA A DEBITO –IVA A CREDITO Nota bene: Eccedenza rappresenterà un DEBITO oppure un CREDITO verso Erario d/d Iva C/liquidazione DARE Iva a credito d/d LIQUIDAZIONE PERIODICA DELL’IVA Iva a debito AVERE DARE Iva c/liquidazione 16/mese Iva c/liquidazione Banca c/c AVERE DARE AVERE

o di una passività(PASSIVE) INSUSSISTENZE=")

SOPRAVVENIENZE= derivano da operazioni che determinano aumento di attività(ATTIVE) o di una passività(PASSIVE) INSUSSISTENZE= Derivano da operazioni che determinano diminuzione di attività (PASSIVE) o di una passività (ATTIVE) SOPRAVVENIENZE E INSUSSISTENZE

Ricevuta banconota falsa di 50 euro; subita multa di 70 euro di mezzo aziendale; rimborsati con bonifico 2000 euro per danni provocati a terzi da fuoriuscita sostanze inquinanti d/d Insussistenze passive ordinarie 50, 00 Denaro in cassa d/d Sopravvenienze passive ordinarie 50, 00 70, 00 Debiti diversi d/d Sopravvenienze passive straordinarie Banca c/c ESEMPI DI SOPRAVVENIENZE E INSUSSISTENZE 70, 00 2000, 00

IMPOSTE d/d Imposte c/acconto Banca c/c DARE AVERE

La situazione contabile per eccedenze si può scindere in due parti: 1. SITUAZIONE PATRIMONIALE rappresenta la composizione qualitativa e quantitativa del patrimonio ACCOGLIE I CONTI PATRIMONIALI 2. SITUAZIONE ECONOMICA rappresenta i costi e i ricavi che formano il reddito ACCOGLIE I CONTI ECONOMICI D’ESERCIZIO CONTROLLO DELLA RILEVAZIONE:

- Slides: 27