La reforma del Sistema de Pensiones de la

")

• 180 / 210 • Se toman las bases de cotización")

- Slides: 26

La reforma del Sistema de Pensiones de la Seguridad Social LAS REFORMAS DE PENSIONES PLANTEADAS POR EL GOBIERNO. Cambios fundamentales de la reforma de las pensiones Juan Antonio Maldonado Molina Profesor Titular de Derecho del Trabajo y de la Seguridad Social Universidad de Granada

La reforma del Sistema de Pensiones de la Seguridad Social -Pacto Político: Informe de evaluación y reforma del Pacto de Toledo (enero 2011) - Pacto Social: Acuerdo Social y Económico para el crecimiento, el empleo y la garantía de las pensiones (2 febrero 2011) - Propuesta gubernamental: Anteproyecto de Ley sobre Actualización, Adecuación y Modernización del Sistema de Seguridad Social (3 de febrero de 2011)

La reforma del Sistema de Pensiones de la Seguridad Social ¿Qué se reforma? A) De modo directo: JUBILACIÓN - Edad de jubilación - Jubilaciones anticipadas - Cuantía: - base reguladora y porcentajes - complementos por mínimos B) De modo indirecto: Incapacidad permanente (base reguladora) Viudedad y orfandad (cuantía si el fallecido es pensionista) - No se reforma - Período mínimo cotización jubilación - Viudedad

La reforma del Sistema de Pensiones de la Seguridad Social - LAS REFORMAS PRECEDENTES Y SUS EFECTOS a) Desde 1997 se incentiva progresivamente el retraso del cese de la actividad b) Sin embargo, continúan permitiéndose jubilaciones anticipadas c) Se quiere retrasar la edad real sin modificar la edad legal, pero se fracasa: Esperanza vida Edad real jubilación 1997 78, 71 63 2009 81, 59 63, 73

La reforma del Sistema de Pensiones de la Seguridad Social - LAS REFORMAS PRECEDENTES Y SUS EFECTOS d) No se ha conseguido alterar el peso de las jubilaciones anticipadas: Año Altas jubilación Menos 65 65 o más 2002 169. 139 67. 319 (40%) 101. 820 (60%) 2005 213. 506 89. 334 (42%) 124. 172 (58%) 2007 214. 223 96. 040 (45%) 118. 183 (55%) 2009 287. 904 112. 731 (39%) 175. 164 (61%)

La reforma del Sistema de Pensiones de la Seguridad Social

La reforma del Sistema de Pensiones de la Seguridad Social - LA EDAD EN EL ACUERDO Y EL ANTEPROYECTO a) Se prescinde de una sola edad, y se opta por un modelo mixto (nuevo art. 161. 1 LGSS): - 67 años (con 15 años cotizados) - 65 años, si carrera laboral completa (38 años y medio) b) Será de aplicación gradual (nueva disp. transitoria vigésima): desde 2013 hasta 2027, a razón de: - Para los 67 años: - 1 mes por año desde 2013 a 2018 - 2 meses por año desde 2019 a 2027 - Para los 38 años y medio requeridos para los 65: - 3 meses por año desde 2013 hasta 2026

La reforma del Sistema de Pensiones de la Seguridad Social - LA “CARRERA LABORAL” Y LAS MUJERES Promedio cotizado - Hombre con 65 años: 39, 96 - Mujer con 65 años: 29, 06 a) Acuerdo Social y Económico (pág. 11): - Adelanto edad jubilación (67) - 9 meses por cada hijo o adopción (máximo 2 años) - Solo mujeres - Siempre que con ese período “dispongan de una carrera de cotización suficiente para jubilación plena entre 65 y 67 años” b) Anteproyecto Ley (art. 9): - Reconocimiento a efectos de los 38 años y medio (posibilidad 65 años, y por tanto adelanto edad por debajo de 67 años) - 9 meses por cada hijo o adopción (máximo 2 años) - Un progenitor (en caso controversia, madre) - Concreta supuestos interrupción vida laboral

La reforma del Sistema de Pensiones de la Seguridad Social - FACTOR DE SOSTENIBILIDAD a) Acuerdo Social y Económico: pág. 10 b) Anteproyecto Ley: Artículo 8 c) Memoria Económica Anteproyecto: - “Como consecuencia, de acuerdo con las estimaciones de los apartados precedentes, esta revisión implicaría un ahorro del sistema de la Seguridad Social en porcentaje sobre PIB proporcional al obtenido con las medidas anteriores, teniendo en cuenta que cada 10 años aumenta en algo menos de un año la esperanza de vida a los 67 años” - Se prevé que en 2040 la edad de jubilación ya no será 67 años, sino previsiblemente 68 años, aumentando un año aproximadamente por década - A través de esta cláusula se espera ahorrar en 2060 una tercera parte del ahorro total del conjunto de medidas

La reforma del Sistema de Pensiones de la Seguridad Social

Jubilaciones anticipadas en la reforma proyectada • JUBILACIÓN PARA LOS MUTUALISTAS: – Reducción del 8% por cada año o fracción de año que, en el momento del HC, le falte al trabajador para cumplir la edad de 65 años – Modalidad residual: hasta 2017 • JUBILACIÓN ANTICIPADA VOLUNTARIA • JUBILACIÓN ANTICIPADA POR CAUSA NO IMPUTABLE AL TRABAJADOR

Jubilación anticipada voluntaria • REQUISITOS: – 63 años (edad efectiva, sin que computen a estos efectos la edad ficticia por penosidad o discapacidad) – Período mínimo de cotización: 33 años (asimilando a cotizado 1 año por servicio militar) – El importe de la pensión ha de resultar superior al 125% de la pensión mínima que hubiere correspondido al interesado por su situación familiar y edad • ASE: no podrá generar complemento por mínimos en la pensión obtenida • Anteproyecto: si el importe de la pensión solicitada fuese inferior al 125% de la pensión mínima, no se permitirá el acceso a la jubilación • COEFICIENTE PENALIZADOR – ASE: el 7, 5% – Anteproyecto: fracciona ese porcentaje por trimestres. Reduce la pensión un 1, 875% por cada trimestre o fracción de trimestre que, en el momento del HC, le falte al trabajador para cumplir la edad legal de jubilación (los 67 años o los 65 si se acreditan 38 años y medio cotizados, o la edad correspondiente según las disposiciones transitorias previstas).

Jubilación anticipada por causa no imputable al trabajador • REQUISITOS: – 61 años de edad – Acreditar un período mínimo de cotización efectiva de 33 años (asimilando a cotizado 1 año por servicio militar) – Inscripción INEM en los 6 meses anteriores – Extinción por crisis o cierre de la empresa • COEFICIENTE PENALIZADOR – ASE: 7, 5%, con unos topes mínimos y máximos de reducción: no podrá ser inferior al 33% ni superior al 42% de la base reguladora – Anteproyecto • Fracciona en trimestres • cuando la jubilación por causa no imputable se produzca a los 61 años o 62 años con 38 años y medio cotizados, se le aplicarán los coeficientes reductores en vigor en la redacción anterior a la entrada en vigor de la Ley (disposición final sexta Anteproyecto de Ley), coeficientes que son por lo general más beneficiosos

Otras jubilaciones anticipadas • Jubilación especial a los 64 años: – Desaparece – Era una medida criticable – Pocos beneficiarios, aunque en aumento: » Año: 2002: 1. 497 » Año 2010: 2. 220 • Jubilación anticipada parcial: – Se mantiene, pero con una reforma sustancial – Es positiva, pero uso fraudulento – Número creciente de beneficiarios: » Año 2002: 6. 806 » Año 2009: 36. 518

Jubilación anticipada parcial • Requisitos que se mantienen: – – edad para acceder a ella: 61 antigüedad mínima en la empresa: 6 años límite de reducción máxima de la jornada: 25 -75% el período mínimo de cotización exigido: 30 años • Aspectos que cambian: – La equivalencia entre relevista y relevado existe si hay una correspondencia entre bases de cotización, entendiendo que hay correspondencia si la del relevista no es inferior al 65% del relevado (prescinde completamente del grupo profesional) – Se cotiza íntegramente por el relevado (cuota obrera y patronal)(más la cuota obrero-patronal del relevista…) » El ASE habla de cotización íntegra del relevista y del relevado (regla de aplicación transitoria, 5% cada año partiendo del 30% en 2013)

Regla de derecho transitorio • La EDAD de los 65 años • Y la JUBILACIÓN ANTICIPADA COMÚN (entre el 6 y 7, 5% de penalización), seguirán aplicándose: – a todos los trabajadores cuya relación laboral se haya extinguido antes de 2 de febrero de 2011 – y para aquellos con relación laboral suspendida o extinguida como consecuencia ERE, s o decisiones adoptadas en procedimientos concursales aprobados o suscritos con anterioridad a dicha fecha, incluidas las personas que tengan comprometida explícitamente la extinción de la relación laboral con posterioridad a 1º de enero de 2013 (disposición final sexta del Anteproyecto de Ley)

Base reguladora (actualmente) • 180 / 210 • Se toman las bases de cotización por contingencias comunes de los últimos 180 meses • 24 últimos meses de los 180, por su valor nominal • Resto, se actualizan conforme IPC del mes 25 • Reglas cómputo: – Opera la integración de lagunas – No computan los incrementos de bases de cotización si son consecuencia de aumentos salariales superiores al incremento medio interanual del CC aplicable; salvo: • los incrementos salariales que sean consecuencia de las normas contenidas en disposiciones legales y CC sobre antigüedad y ascensos reglamentarios

BR en el Anteproyecto de Ley Hasta 2012 2013 2014 2015 2016 2027 2018 2019 2020 2021 Desde 2022 Bases de cotización 180 (15) 192 (16) 204 (17) 216 (18) 228 (19) 240 (20) 252 (21) 264 (22) 276 (23) 288 (24) 300 (25) Divisor 210 224 238 252 266 280 294 308 322 336 350 -El período para el cálculo de la BR se amplía hasta los 25 años -Opción de aplicación anterior al 2022

REGLAS SOBRE INTEGRACIÓN DE LAGUNAS Lagunas en bases de cotización durante los meses: LGSS 2011 ASE Anteproyecto 1º-24º 100% Base mínima 24 primeros meses con lagunas 100% Base mínima 25º-180º 100% Base mínima 50% Base mínima Desde el 25º mes con lagunas 50% Base mínima (*) 181º-300º 50% Base mínima (*) Si durante los 36 meses de cotización previos al período que ha de tomarse para el cálculo de la BR existieran meses con cotizaciones superiores a la base mínima, cada mes dará derecho (hasta un máximo de 24) a la integración adicional de 1 mes con el 100% de dicha Base mínima

INTEGRACIÓN DE LAGUNAS Distribución de trabajadores en función del número de períodos no cotizados Lagunas en bases cotización Régimen General Autónomos Hogar 15 últimos años 20 últimos años Sin lagunas 68, 1% 50, 0% 64, 0% 56, 5% 30, 2% 20, 2% Hasta 24 meses 11, 3% 18, 2% 3, 7% 4, 0% 6, 2% 5, 1% 25 ó más meses 20, 6% 31, 8% 32, 3% 39, 5% 63, 6% 74, 7% 100, 0% 100, 0%

Porcentaje • ACTUALMENTE – 15 años: 50% – De a 16 a 25 años, un 3% adicional – De a 26 a 35 años, un 2% adicional • Incremento mayores 65 años – Si 15 años de cotización, un 2% adicional por cada año completo que, en la fecha del HC, se haya cotizado desde los 65 años – Si 40 años de cotización, un 3% adicional por cada año completo que, en la fecha del HC, se haya cotizado desde los 65 años

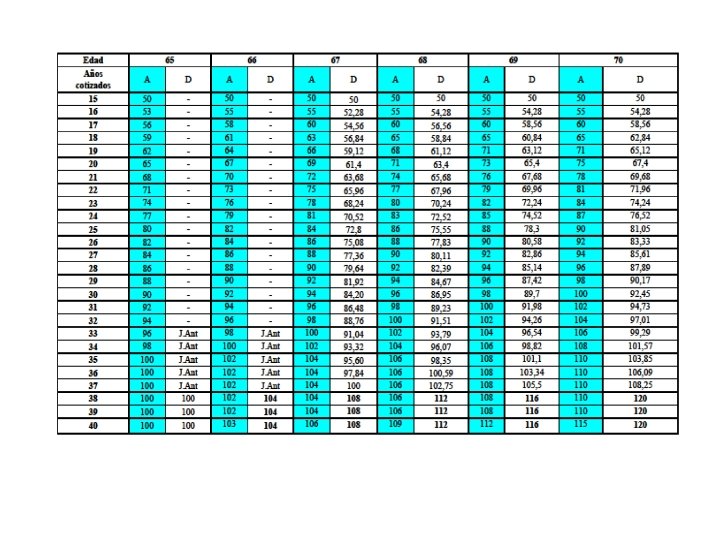

Años/Meses Cotizados 15 % de la BR Hasta 2012 50 Por año adicional: 3% % de la BR A partir de 2027* 50, 00 Por mes adicional (del 1 al 248): 0, 19% (2, 28% anual) 16 53 52, 28 17 56 54, 56 18 59 56, 84 19 62 59, 12 20 65 61, 40 21 68 63, 68 22 71 65, 96 23 74 68, 24 24 77 70, 52 25 80 72, 80 Por año adicional: 2% 26 82 75, 08 27 84 77, 36 PORCENTAJES Años/Meses Cotizados % de la BR Hasta 2012 % de la BR A partir de 2027* 28 86 79, 64 29 88 81, 92 30 90 84, 20 31 92 86, 48 32 94 88, 76 33 96 91, 04 34 98 93, 32 35 100 95, 60 35/8 97, 12 Por mes adicional (a partir del 248): 0, 18% (2, 16% anual) 36 97, 84 37 100, 00 El 100% de la BR se alcanzaría a los 37 años cotizados, y no a los 35

RETRASO CESE ACTIVIDAD EN REFORMA PROYECTADA Incentivos a partir 65 ó 67 años: Porcentaje Período Edad cotizado 2% Menos 25 años A partir 67 años 2, 75% 4% Entre 25 y 37 A partir 67 años (incluidos) 38 años o más A partir 65 ó 67 años

COMPLEMENTOS PARA PENSIONES INFERIORES A LA MÍNIMA Cuantía mínima de la pensión de jubilación en €/año Edad Con cónyuge a cargo Sin cónyuge: Unidad económica unipersonal Con cónyuge no a cargo ≥ 65 años 10. 255, 00 8. 311, 80 7. 883, 40 <65 años 9. 611, 00 7. 774, 20 7. 345, 80 -Límite: los complementos por mínimos (la diferencia necesaria para alcanzar la cuantía mínima de las pensiones) en ningún caso podrán superar la cuantía establecida para las pensiones no contributivas de jubilación e invalidez (para 2011: 4. 866, 40) - Regla especial para cuando exista cónyuge a cargo del pensionista

La reforma del Sistema de Pensiones de la Seguridad Social -CONCLUSIONES: 1. Desde los años setenta hasta la actualidad, “vejez” y “jubilación” han dejado de coincidir, al hacerse un uso desviado de la pensión: para colectivos que no eran viejos 2. Con la reforma proyectada, seguirán sin coincidir, porque habrá “viejos” trabajando 3. La reforma tiene un impacto de género brutal: ellas serán las que se jubilen a los 67, y sus cuantías serán menores 4. No se trata solo de retrasar dos años el retiro (que serán más), sino de reducir el importe