LA NOTA INTEGRATIVA La nota integrativa integrativa terzo

- Slides: 7

LA NOTA INTEGRATIVA La nota integrativa, integrativa terzo documento del bilancio, viene redatto in forma discorsiva, con un contenuto minimo fissato dall’art. 2427 c. c. La nota integrativa ha essenzialmente i seguenti scopi: Completare i dati dei prospetti contabili (Stato patrimoniale e Conto economico), fornendo ulteriori informazioni quantitative e descrittive; descrittive Motivare determinati comportamenti, soprattutto in merito alle valutazioni effettuate, alle deroghe e a determinate disposizioni di legge, ecc. Le informazioni richieste riguardano: L’indicazione dei criteri di valutazione; valutazione I movimenti nelle immobilizzazioni e nelle altre voci dell’attivo e del passivo; passivo Informazioni di dettaglio su talune voci dello Stato patrimoniale del Conte economico. Nota integrativa – art 2427 c. c.

Argomenti indicati nella nota integrativa I principali titoli del contenuto della Nota integrativa potrebbero essere i seguenti: 1) 2) 3) CRITERI APPLICATI NELLE VALUTAZIONI; MOVIMENTI DELLE IMMOBILIZZAZIONI; COMPOSIZIONE DELLE VOCI: COSTI D’IMPIANTO E DI AMPLIAMENTO, DI RICERCA, DI SVILUPPO, E DI PUBBLICITÀ; 4) VARIAZIONI INTERVENUTE NELLA CONSISTENZA DELLE ALTRE VOCI DELL’ATTIVO E DEL PASSIVO ( in particolare per le voci del Patrimonio Netto, per i Fondi e il Trattamento di fine rapporto, la formazione e le utilizzazioni); 5) PARTECIPAZIONI IN SOCIETÀ CONTROLLATE E COLLEGATE; 6) CREDITI E DEBITI DI DURATA RESIDUA SUPERIORE A CINQUE ANNI E DEBITI ASSISTITI DA GARANZIE REALI; 6 bis) EFFETTI SIGNFICATIVI DERIVANTI DALLE VARIAZIONI DEI CAMBI VALUTARI che si sono verificati dopo la chiusura dell’esercizio; 7) L’ANALISI delle voci dello Stato Patrimoniale: RATEI E RISCONTI attivi e passivi E ALTRI FONDI (quando il loro ammontare sia apprezzabile) e LA COMPOSIONE DI ALTRE RISERVE; 8) ONERI FINANZIARI CAPITALIZZATI; 9) COMMENTI SU IMPEGNI (assunti e non risultanti dallo Stato patrimoniale) E CONTI D’ORDINE (iscritti in calce allo Stato patrimoniale); 10) Ripartizione dei RICAVI PER CATEGORIE DI ATTIVITÀ E AREE GEOGRAFICHE; 11) PROVENTI DA PARTECIPAZIONI (diversi dai dividendi); 12) SUDDIVISIONE DEGLI INTERESSI PASSIVI E ALTRI ONERI FINANZIARI; 13) La composizione delle voci PROVENTI E ONERI STRAORDINARI; 14) PROSPETTO CONTENENTE: 15) 16) 17) a) b) differenze temporanee che hanno comportato la rilevazione di “imposte differite” e “imposte anticipate”, ecc. l’ammontare delle “imposte anticipate” contabilizzate in bilancio attinente le “perdite dell’esercizio”, ecc. Numero medio dei DIPENDENTI, ripartito per categoria; AMMONTARE DEI COMPENSI AD AMMINISTRATORI E SINDACI; IL NUMERO E IL VALORE NOMINALE DI CIASCUNA CATEGORIA DI AZIONI DELLA SOCIETÀ (nonché il numero e il valore nominale delle nuove azioni della società sottoscritte durante l’esercizio); 18) Le AZIONI DI GODIMENTO E le OBBLIGAZIONI CONVERTIBILI, specificando il loro numero e i diritti che attribuiscono; 19 bis) I FINANZIAMENTI DEI SOCI, fruttiferi e non fruttiferi, con obbligo di restituzione e con l’indicazione delle scadenze.

Punto 2: movimentazione delle immobilizzazioni immateriali Immobilizzazion i immateriali Costo storico Rivalutazio ni Svalutazio ni (+ o -) Totale ammort. to al 31/12/n-1 Valore di Bilancio al 31/12/n -1 Incremento dell'esercizio (acquisizioni) Decremen to dell'eserci zio (alienazio ni) trasfer imenti Utilizzo del F. do amm. to Rivalutazion i Svalutazioni dell'anno n (+ o -) Costo storico al 31/12/n Amm. t o al 31/12/n Totale amm. al 31/12/n Valore di Bilancio al 31/12/n BREVETTI 90. 000 66. 00 0 24. 000 90. 000 1 5. 000 81. 000 9. 0 00 COSTI DI RICERCA 50. 000 20. 00 0 30. 000 25. 00 0 75. 000 1 2. 000 32. 000 43. 0 00 COSTI DI PUBBLICITÀ 15. 000 4. 00 0 11. 000 15. 000 9. 000 6. 0 00 - - 155. 000 90. 00 0 65. 000 25. 00 0 - 180. 000 3 2. 000 122. 000 58. 0 00

Punto 2: movimentazione delle immobilizzazioni materiali Terreni e Fabbricati IMMOBILIZZAZIONI Attrezzature industriali e commerciali Impianti e macchinario Immobilzz. in corso e Acconti ALTRI BENI Valori al 31/12/2001: Costo storico 171. 000, 00 68. 500, 00 42. 980, 00 13. 000, 00 Totale rivalutazioni - Totale svalutazioni - Fondo ammortamento 5. 130, 00 9. 350, 00 9. 245, 00 165. 870, 00 59. 150, 00 VALORI DI BILANCIO - 33. 735, 00 13. 000, 00 Movimenti dell'esercizio: Acquisizioni 11. 000, 00 68. 000, 00 Alienazioni 30. 000, 00 Riclassificazioni e storni (indicare + o -) 7. 000, 00 6. 000, 00 Utilizzo del fondo ammortamento 7. 495, 89 Rivalutazioni - Svalutazioni - Ammortamento 5. 130, 00 9. 350, 00 4. 500, 00 17. 620, 89 Valori al 31/12/2002: Costo storico 171. 000, 00 68. 500, 00 18. 000, 00 86. 980, 00 - Totale rivalutazioni - - Totale svalutazioni - - Fondo ammortamento 10. 260, 00 18. 700, 00 4. 500, 00 19. 370, 00 - 160. 740, 00 49. 800, 00 13. 500, 00 67. 610, 00 VALORI DI BILANCIO -13. 000, 00 -

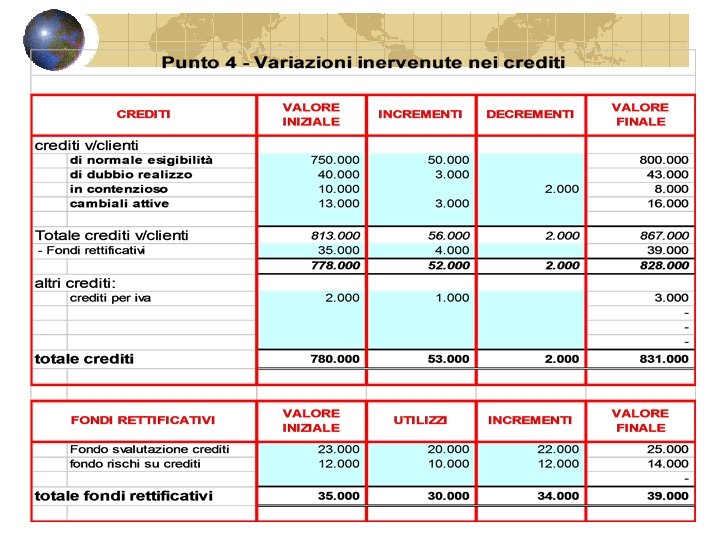

Punto 4: attivo

Punto 4: variazioni intervenute nella consistenza delle voci del Patrimonio netto Descrizione Capitale sociale Riserva legale 1. 600. 000 200. 000 Saldi al 31/12/n-1 Destinazione dell'utile dell'esercizo n-1 come da Assemblea ordinaria del … : utilizzo utile a nuovo n-1 Riserva statutaria 230. 000 625. 000 Riserva sovrap- prezzo azioni Riserva acquisto azioni Riserva legge n° … Utile (o perdita) d'esercizio 415. 000 TOTALE utile PATRIMONIO a nuovo NETTO 430. 000 2. 275 3. 502. 275 -21. 500 0 -34. 400 0 0 2. 275 -2. 275 0 a RISERVA LEGALE a RISERVA STATUTARIA a RISERVA STRAORD. a RISERVA ACQ. AZIONI agli AZIONISTI (dividendi) e a CONS. DI AMM. NE a UTILE A NUOVO anno n Aumento del Capitale sociale come da Assemblea straordinaria del … : 21. 500 34. 400 -357. 410 -18. 965 0 A PAGAMENTO: n° azioni ……. GRATUITO: n° azioni ……. Utile (o perdita) dell'esercizo n Saldi al 31/12/n 1. 000 500. 000 3. 100. 000 221. 500 -500. 000 264. 400 125. 000 500. 000 0 750. 000 915. 000 750. 000 1. 500. 000 750. 000 18. 965 5. 394. 865