La industria bancaria en el marco de Basilea

La industria bancaria en el marco de Basilea II Intervienen: n Antonio Paños, Presidente de la Comisión Financiera y de Gestión n Jordi Cugueró, Miembro de la Junta Directiva del ACCID n Anton Gasol, autor del libro Sede del Colegio de Economistas Valencia, lunes 28 de mayo de 2007

Sinopsis del libro Estructura del libro Explorar: técnicas y herramientas, organización, medidas y procesos Modelo regulatorio: características Respuestas del mercado: modelos internos y medición Impacto y transformación de la industria Implementación: consecuencias macro- y microeconómicas Estabilidad financiera Evolución del comportamient o financiero Análisis descriptivo y factorial Transparencia informativa Información s/. prácticas de gestión riesgo Informes anuales: prácticas observadas Gestión integrada del riesgo Parte I. Gestión de los riesgos: el riesgo de crédito y su medición Parte II. Recomendaciones del Comité de Supervisión, Basilea II y su aplicación Parte III. Capítulo 9. Análisis empírico del sector Parte III. Capítulo 10. Prácticas de gestión del riesgo y transparencia Índices: analítico y de ilustraciones Regulación: un nuevo paradigma Etapa previa: Recopilación de materiales, lectura, estudio y comprensión y contraste de contenidos y participación en un proceso de implantación de gestión del riesgo Bibliografía referenciada Metodología Conclusiones Objeto de la Formulación investigación del problema

Contenido del libro Parte I. Gestión de los riesgos y su medición Parte II. Basilea II y su aplicación Parte III. Estabilidad financiera y transparencia informativa

La industria bancaria: unas consideraciones q El negocio bancario ØTransformación de plazo, cantidades y precios ØBúsqueda de rentabilidad mediante la asunción de riesgos ØEl riesgo es inherente con la actividad bancaria ØRiesgo de insolvencia o de quiebra, resultante del conjunto de los distintos riesgos: üCrédito üMercado (tipo de interés, de cambio o cotizaciones bursátiles) üLiquidez üOperativo üDe negocio üDe reputación

Regulación prudencial: unas consideraciones q Entidades de crédito: características particulares ØLibertad de entrada (con requisitos) y no tanto de salida (externalidades negativas) ØElevado grado de ‘apalancamiento’ ØRedes de seguridad: FGD y ‘prestamista de última instancia’ ØConfianza => solvencia ØRecursos propios (expresión cuantitativa) ØGestión bancaria => eficiencia => asignación recursos => mejor coste posible Regulación prudencial: objetivo básico “la estabilidad financiera”

El Comité de Supervisión Bancaria de Basilea Recomendaciones El Concordato: 1975 -83 Acuerdo de Capitales de 1988 [Basilea I] Riesgo de mercado: 1996, Enmienda a Bis I Riesgo de concentración: 1991 Core Principles (25): 1997 Control interno sobre los distintos riesgos

![Marco revisado de Medidas y normas de Capital [Basilea II]](http://slidetodoc.com/presentation_image/3d3dd604192d143b01851f3d54084097/image-7.jpg "Marco revisado de Medidas y normas de Capital [Basilea II]")

Marco revisado de Medidas y normas de Capital [Basilea II]

El Comité de Supervisión Bancaria de Basilea Recomendaciones El Concordato: 1975 -83 Acuerdo de Capitales de 1988 [Basilea I] Riesgo de mercado: 1996, Enmienda a Bis I Riesgo de concentración: 1991 Core Principles (25): ‘ 97 -’ 06 Control interno sobre los distintos riesgos Marco revisado de Medidas y normas de Capital [Basilea II]

![Requerimientos mínimos de capital [BIS] Capital BIS = Recursos propios computables [Bis I =](http://slidetodoc.com/presentation_image/3d3dd604192d143b01851f3d54084097/image-9.jpg "Requerimientos mínimos de capital [BIS] Capital BIS = Recursos propios computables [Bis I =")

Requerimientos mínimos de capital [BIS] Capital BIS = Recursos propios computables [Bis I = Bis II] ≥ 8% Activos ponderados por Riesgo [Crédito + Mercado + Operativo] Basilea II Basilea I CRÉDITO General: 8% Exposición Hipotecas: 4% MERCADO Modelo interno Modelo regulatorio CRÉDITO MERCADO OPERATIVO + sensible al riesgo 3 metodologías = Bis I Estándar Nuevo riesgo 3 metodologías Básico IRB Básico Estándar IRB Avanzado + complejidad

Basilea I: Criterios institucionales y/o geográficos

![Requerimientos mínimos de capital [BIS] Capital BIS = Recursos propios computables [Bis I =](http://slidetodoc.com/presentation_image/3d3dd604192d143b01851f3d54084097/image-11.jpg "Requerimientos mínimos de capital [BIS] Capital BIS = Recursos propios computables [Bis I =")

Requerimientos mínimos de capital [BIS] Capital BIS = Recursos propios computables [Bis I = Bis II] ≥ 8% Activos ponderados por Riesgo [Crédito + Mercado + Operativo] Basilea II Basilea I CRÉDITO General: 8% Exposición Hipotecas: 4% MERCADO Modelo interno Modelo regulatorio CRÉDITO MERCADO OPERATIVO + sensible al riesgo 3 metodologías = Bis I Estándar Nuevo riesgo 3 metodologías Básico IRB Básico Estándar IRB Avanzado + complejidad

Riesgos de mercado: Método estándar q Riesgo de tipo de interés a. Método del vencimiento. b. Método de la duración: sensibilidad del precio de cada posición. q Riesgo de posiciones en acciones a. Cálculo de posiciones. b. Cálculo de requerimientos de capital. q Riesgo de divisas a. Medición de la exposición a una moneda única. b. Medición del riesgo de divisas con posiciones en divisas y oro. q Riesgo de productos básicos a. Modelo de la escala de vencimientos. b. Método simplificado. q Tratamiento de las opciones a. Métodos simplificados.

Riesgos de mercado: Modelos internos q Especificación de los factores de riesgo de mercado a. Tipos de interés. b. Tipos de cambio. c. Cotizaciones bursátiles. d. Precios de productos básicos. q Estándares cuantitativos mínimos a. Cálculo diario del Va. R al 99% de confianza. b. Shock de 10 días; período histórico 1 año; actualización trimestral; modelo de varianzacovarianza, simulaciones históricas o simulaciones de Monte Carlo; … q Pruebas de tensión q Validación externa q Combinación de los modelos internos y de la metodología estándar. q Tratamiento del riesgo específico. q Estándares para la validación de modelos.

![Riesgo operativo: Método del Indicador Básico [BIA]](http://slidetodoc.com/presentation_image/3d3dd604192d143b01851f3d54084097/image-14.jpg "Riesgo operativo: Método del Indicador Básico [BIA]")

Riesgo operativo: Método del Indicador Básico [BIA]

Riesgo operativo: Método Estándar

Riesgo operativo: Métodos de Medición Avanzada q Criterios generales: a. Participación del Consejo de Administración y Alta Dirección en su vigilancia y gestión. b. Sistema sólido, que se aplica en su totalidad y que cuenta con recursos suficientes. q Criterios cualitativos: a. Unidad de gestión autónoma. b. Integrado en los procesos de gestión del banco. c. Información periódica, bien documentado, auditado y validado. q Criterios cuantitativos: a. Criterio de solidez de los AMA. b. Criterios detallados: atomizado, creíble, transparente, comprobable. c. Datos internos: seguimiento. Datos externos: relevantes. d. Análisis de escenarios: opiniones periciales. e. Identificación de factores básicos del negocio. f. Cobertura del riesgo: efecto reductor máx. 20%. q Posibilidad de su utilización parcial.

Basilea II: Pilar 1 => Método Estándar

Modelos internos de riesgo de crédito Distribución de pérdidas futuras: Riesgo individual: Riesgo de l a c a r te r a : • PD: incumplimiento • C o r r e l a c i ó n • Exposición • LGD: severidad Parámetros esenciales productos • Migración Pérdidas Esperadas Pérdidas Inesperadas Rentabilidad ajustada al riesgo • C o n tr i b u c i ó n al ri esg o d e u n a c ti v o • C o n c e n tr a ci ó n d e ri esg o s

Tipos de pérdidas y medidas del capital

Tipos de pérdidas y medidas del capital Nivel de confianza Incumplimiento: 1 de: 99, 70% 333 99, 90% 1. 000 99, 97% 3. 333 99, 99% 10. 000

Metodología IRB: Escala Maestra de Riesgo

![IRB: Cálculo del capital [K]: Modelo de Vasicek](http://slidetodoc.com/presentation_image/3d3dd604192d143b01851f3d54084097/image-22.jpg "IRB: Cálculo del capital [K]: Modelo de Vasicek")

IRB: Cálculo del capital [K]: Modelo de Vasicek

Empresas: Impacto de la PD y de la LGD en los requerimientos de capital Fuente: Fitch. Ratings

Capital Provisiones Calibración del capital requerido para las pérdidas

≥ 1 año: la pendiente Muy buenas calificaciones Muy malas calificaciones")

Vencimiento efectivo (M) ≥ 1 año: la pendiente Muy buenas calificaciones Muy malas calificaciones

E fe m o c to de lo Modelo unifactorial vs. multifactoriales Δ Diversificación Δ Concentración

Carteras de EMPRESAS: Segmentos EMPRESAS: Requerimientos de capital en función del segmento Segmento Facturación anual Exposición (riesgo) EMPRESAS > 50 millones € > 1 millón € PYMES Empresas < 50 millones € > 1 millón € PYMES Minoristas < 50 millones € < 1 millón €

Metodología IRB

Empresas

Metodología IRB: Pymes

Basilea II: Impacto en la financiación de las PYMES

QIS 5: Unión Europea

Unión Europea: QIS 5, resultados

QIS 5: Resultados por carteras de riesgo

Basilea II: Impacto en el comportamiento bancario

Gran riesgo Límite individual / grupo")

Mantenimiento de límites Concentración de riesgos (límites absolutos) Gran riesgo Límite individual / grupo Límite global (suma grandes riesgos) > 10% RRPP (Basilea 1991) < 25% (ó 20% grupo no consolidable) < 800% RRPP Participaciones cualificadas (deducción de los RRPP) Participación cualificada Límite individual Límite global (suma grandes riesgos) > 10% participación < 15% < 60% RRPP

Cotizadas No cotizadas Método simple 300% (290% UE) 400% (370%")

Participaciones industriales Método (ponderaciones) Cotizadas No cotizadas Método simple 300% (290% UE) 400% (370% UE) Modelos internos: Va. R Nivel confianza: 99% Horizonte temporal = 10 días Ponderación mínima 200% Método PD/LGD LGD=99% (65% diversificada) M = 5 años Ponderación mínima 100% (permanencia) ó 200% 300%

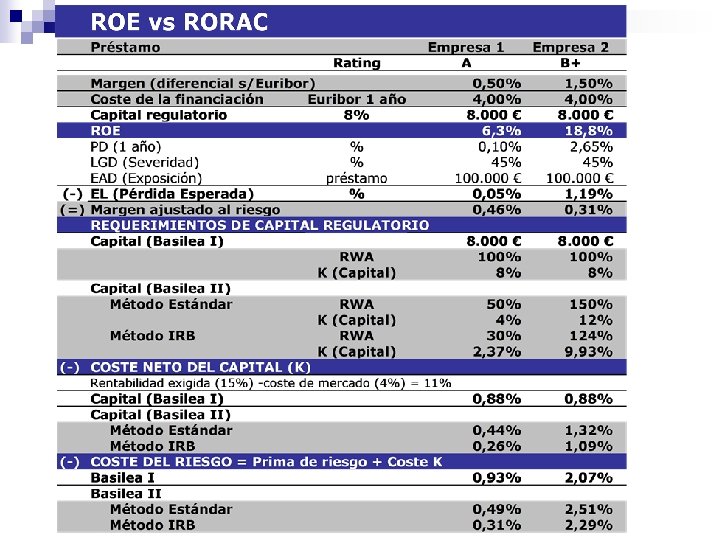

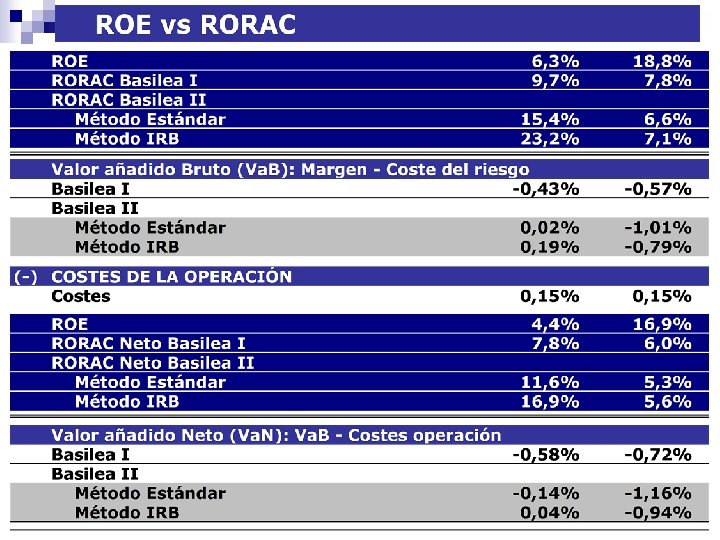

Medidas de Rentabilidad: ROE vs. RORAC

Márgenes de las operaciones

Basilea II: grado de aceptación

![Nuevo Marco de Capital [Basilea II] 3 Pilares Pilar 1: Requerimientos mínimos de capital](http://slidetodoc.com/presentation_image/3d3dd604192d143b01851f3d54084097/image-43.jpg "Nuevo Marco de Capital [Basilea II] 3 Pilares Pilar 1: Requerimientos mínimos de capital")

Nuevo Marco de Capital [Basilea II] 3 Pilares Pilar 1: Requerimientos mínimos de capital Pilar 2: Proceso de examen supervisor Pilar 3: Disciplina de mercado

Sistemas internos de calificación de riesgos: Proceso de validación por parte del supervisor

El Segundo Pilar: el proceso de examen supervisor q La finalidad es que los bancos desarrollen y utilicen mejoras técnicas de gestión para el seguimiento y control de los riesgos. q Áreas fundamentales a tratar por el Pilar 2: Ø Riesgos no cubiertos por completo por el Pilar 1 (p. e. riesgo de concentración del crédito). Ø Riesgos no tratados en el Pilar 1: p. e. riesgo de interés en la cartera de inversión, riesgo de negocio, estratégico, de liquidez, . . . Ø Factores externos al banco (p. e. efectos del ciclo económico). Ø Evaluación del cumplimiento de los criterios mínimos y de los requisitos de divulgación de los métodos más avanzados del Pilar 1.

Pilar 3: Los requisitos de divulgación q Riesgo de crédito: a. Divulgaciones para las carteras sometidas al método estándar y a ponderaciones supervisoras por riego en los métodos IRB b. Divulgaciones para las carteras sometidas a los métodos IRB. c. Técnicas de cobertura del riesgo de crédito: divulgaciones para los métodos estándar e IRB. q Titulización: a. Divulgaciones para los métodos estándar e IRB. q Riesgo de mercado: a. Divulgaciones para el método estándar. b. Divulgaciones para el método de modelos internos [IMA] en las carteras de negociación. q Riesgo operativo: q Posiciones accionariales: q Riesgo de tipo de interés en la cartera de inversión [IRRBB]

Basilea II i. ii. Pros Contras

Gracias al COEV por su amable invitación y hospitalidad y a todos los que me han acompañado !!!

Diapositivas complementarias • Parte III del libro: Estabilidad financiera y transparencia informativa

Parte III. Estabilidad financiera y transparencia informativa

Evaluación financiera: análisis empírico

Países, entidades y datos analizados

Categorías y ratios definidas

Gráficos ‘Density Plots’: distribución de los valores

")

Estadísticos de las ratios (1987 -2003)

z de Análisis factorial: planteamiento peso 20 Ratio s s facto riales o satur acion es Factores comunes: FC Factores específicos o únicos: FU La matriz de correlaciones [R] de las ratios la descomponemos en Factores comunes [FC] y Factores específicos o únicos [FU]

![Descomposición de la matriz de correlaciones [R] Matriz de correlaciones Pruebas de idoneidad =](http://slidetodoc.com/presentation_image/3d3dd604192d143b01851f3d54084097/image-57.jpg "Descomposición de la matriz de correlaciones [R] Matriz de correlaciones Pruebas de idoneidad =")

Descomposición de la matriz de correlaciones [R] Matriz de correlaciones Pruebas de idoneidad = Varianza de la variable tipificada Descomposición matricial Matriz diagonal de valores propios Matriz de vectores propios transpuesta Matriz de vectores propios Reducción de la dimensión a 4 FC

Aplicaciones del AF: Interpretación / Posicionamiento Descomposición matricial Matriz de Vectores propios ’ Matriz de Valores propios Aplicaciones Matriz Factorial: [Vec Pro; Val Pro] Matriz de puntuaciones factoriales: [Vec Pro; Val tipificados Ratios] Interpretar / Etiquetar Factores Posicionamiento Entidades

Interpretar / Etiquetar Factores F 1:")

Matriz Factorial: Correlación Factores / Ratios (1996 -2003) Interpretar / Etiquetar Factores F 1: Rentabilidad y Capitalización F 2: Calidad del Activo F 3: Solvencia F 4: Eficiencia

Posicionamiento: coordenadas de las entidades en las dimensiones")

Matriz de puntuaciones Factoriales (1996 -2003) Posicionamiento: coordenadas de las entidades en las dimensiones factoriales Cálculo de la puntuación factorial: Pi

Matrices factoriales: % de explicación de los factores

Análisis factorial: Período 1996 -2003 Posicionamiento unifactorial por países analizados

Puntuaciones de los factores: F 1: Rentabilidad F")

Posicionamiento bifactorial por entidades (1996 -2003) Puntuaciones de los factores: F 1: Rentabilidad F 3: Solvencia

Informes anuales analizados")

Prácticas en la gestión del riesgo (1979 -2003) Informes anuales analizados

Composición de la puntuación potencial por bloques")

Bloques de riesgo y cuestiones analizadas (98) Composición de la puntuación potencial por bloques

Informes anuales: Evolución de la información

Evolución de la puntuación alcanzada

Diapositivas complementarias • Basilea II: Pilar 2 y Pilar 3 • Impacto de Basilea II

Los 4 Principios básicos del Segundo Pilar q Supervisión basada en el perfil de riesgo del banco, más cualitativa y proactiva. q Contenido de los 4 Principios básicos: 1. Proceso interno de evaluación por los propios bancos de sus necesidades de capital: ‘plan estratégico de capital’. 2. Proceso de revisión y evaluación por el supervisor: revisión y evaluación continuada de los procesos internos de gestión de riesgos y de asignación de capital regulatorio. 3. Excedente de capital y autoridad para exigir mayor capital: conceptos de ratios de capital mínimo, objetivo y límite. 4. Acciones anticipadas por parte del supervisor: acciones preventivas en un marco transparente.

![Principios del ICAAP en la UE q Principios del ICAAP [Internal Capital Assesment Process]:](http://slidetodoc.com/presentation_image/3d3dd604192d143b01851f3d54084097/image-70.jpg "Principios del ICAAP en la UE q Principios del ICAAP [Internal Capital Assesment Process]:")

Principios del ICAAP en la UE q Principios del ICAAP [Internal Capital Assesment Process]: 1. Toda entidad debe tener un ICAAP. 2. Es responsabilidad de la entidad. 3. Debe ser proporcionado a la naturaleza, tamaño, perfil de riesgo y sofisticación de la entidad. 4. Debe formalizarse, y las políticas de capital deben estar documentadas y son responsabilidad de la alta administración. 5. Debe formar parte integral del proceso de gestión y de la cultura de toma de decisiones de la entidad. 6. Debe revisarse periódicamente. 7. Debe basarse en los riesgos. 8. Debe ser integral. 9. Debe tener en cuenta los planes estratégicos. 10. Debe basarse en procesos de medición y valoración de riesgos adecuados. 11. Debe producir un resultado razonable.

Pilar 3: Los requisitos de divulgación

Pilar 3: Los requisitos de divulgación

Pilar 3: Los requisitos de divulgación

Basilea II: Metodología a adoptar

Basilea II: Gráficos ilustrativos del Pilar 1

QIS 5: Entidades participantes

QIS 5: Entidades participantes

Pymes

Empresas en España: Requerimientos de capital Banco de España: Estudio de impacto de la nueva Circular sobre recursos propios

Fuente: Altman")

Pymes (caso australiano) Fuente: Altman

Fuente: Altman Fuente:")

Pymes (caso australiano) Fuente: Altman Fuente:

Fuente: Altman")

Pymes (caso australiano) Fuente: Altman

Diapositivas complementarias • Solvency II: Entidades aseguradoras

Solvencia II: Enfoque 3 Pilares

Solvencia II: Principales conceptos q Competitividad: Énfasis en los riesgos asumidos => mejor gestión riesgo. q Enfoque de mercado: Valoración del Activo y Pasivo (compromisos: mejor estimación). q Capital económico: hacer frente a riesgos eventuales. q SCR, cálculo de la solvencia: Fórmula Estándar (cálculo definido), Modelos Internos (cálculos propios). q Magnitudes básicas: 1. Requerimiento de capital mínimo (MCR): capital social necesario par ejercer la actividad. 2. Capital económico (SCR): evitar la quiebra. 3. La mejor estimación de las provisiones técnicas (PPTT). 4. Margen de prudencia sobre las PPTT: elemento de seguridad sobre las provisiones (prima de riesgo para hacer frente a la incertidumbre o complejidad del negocio.

Solvencia II: Riesgos a cubrir q Riesgo de suscripción: derivados de las coberturas otorgadas y de las conductas del negocio. 1. Vida: riesgo de mortalidad y de caída de cartera. 2. Salud: riesgo de morbilidad y de frecuencia y coste. 3. No-vida: riesgo de reserva y de prima (siniestros). q Riesgo de crédito: incumplimiento y migración de la calidad crediticia del emisor (clase y naturaleza, rating (PD) y diversificación/concentración). q Riesgo de mercado: volatilidad de los activos financieros (base de la gestión aseguradora). 1. Productos simples/complejos: variaciones de mercado impactan simétricamente/asimétricamente en el activo y en el pasivo. q Operativo: pérdidas debidas a procesos internos inadecuado o hechos externos. q Riesgo de liquidez: cartera de activos líquidos incapaz de cubrir los flujos de caja.

. 2. Capital")

Solvencia II: funcionamiento 1. Valoración de todo el balance (activo y pasivo). 2. Capital de solvencia total disponible = activos - pasivos (ambos a valor de mercado). 3. Resultado del cálculo del SCR (Estándar o Modelo interno): cobertura frente a los riesgos. a. Capital de solvencia < SCR => la entidad no está suficientemente cubierta. b. Capital de solvencia = SCR => la entidad está suficientemente cubierta. c. Capital de solvencia > SCR => está cubierta + excedente de libre disposición.

Solvencia II: Aspectos generales q Elementos de cálculo: 1. Tipos de riesgo: las situaciones potencialmente generadoras de pérdidas que cubre la SCR. 2. Componentes del riesgo: origen y concreción (p. e. longevidad, desviaciones en la esperanza de vida). 3. Indicadores: información cuantitativa del modelo (primas, reservas, estimación de pérdidas, ratios, …). 4. Factores: coeficientes aplicados a los indicadores para el cálculo de la solvencia (Va. R o Tail Va. R). q Va. R vs Tail Va. R: métodos basados en la estadística para estimar la función de distribución de la variable (p. e. el valor de las provisiones o costes de siniestralidad). q Enfoque factorial o de escenario: volatilidad de los activos financieros (base de la gestión aseguradora). 1. Enfoque de los factores: generar un coeficiente que se multiplica por el indicador elegido (primas, reservas…). 2. Enfoque de escenarios: el asegurador dispone de datos de suficiente calidad y desagregación (diseño de hipótesis evolutivas basadas en la experiencia).

Solvencia II: Siglas y abreviaturas 1. EIOPC: European Insurance and Occupational Pensions Committee. 2. CEA: Comité Européen des Assurances, interlocutor con el EIOPC y el CEIOPS. 3. CEIOPS: Comiittee o European Insurance and Occupational Pensions Supervisors. 4. IAA: International Actuarial Association. Un agente relevante en las reflexiones sobre el Pilar 1 de Solvencia II y sus instrumentos. 5. MCR: Minimum Capital Requirement o patrimonio neto no comprometido. 6. PPTT: Provisiones técnicas del seguro. 7. SCR: Solvency Capital Requirement. Es la aproximación de Solvencia II al capital económico. Patrimonio propio no comprometido necesario mantener para garantizar una probabilidad mínima de quiebra. 8. SCRSA: Solvency Capital Requirement Standard Approach (fórmula desarrollada por el CEA). 9. Tail Va. R: Tail Value at Risc. Método estadístico para el cálculo del valor de un activo o pasivo en presencia de riesgos capaces de modificarlos dentro de determinados niveles de confianza.

Solvencia II: Metodología del proceso en la UE

Solvencia II: mapa de ruta

Solvencia II: mapa de ruta

Solvencia II: QIS 2 Non-life Life

Solvencia II: QIS 2

")

Solvencia II: QIS 2: market share (%)

Solvencia II: QIS 2 en ESPAÑA

Solvencia II: QIS 2 Toda la documentación es libremente accesible desde: www. ceiops. org => Consultations => QIS El QIS 2 se ha estructurade de la siguiente forma: 1. Calculo de los RR. PP. Disponibles 2. Cálculo del SCR estándar 3. Cálculo del MCR de transición 4. Cálculo del MCR 5. Cuestiones cualitativas y metodológicas

Solvencia II: QIS 2, Fórmula estándar de Solvencia Cálculo del SCR estándar SCR = BSCR – RPS – NL_PL SCR Básico (BSCR):

Solvencia II: QIS 2 Principios básicos de valoración • Activos valorados a precio de mercado y Pasivos valorados como “Best Estimate”: valor presente de los flujos esperados • Capital requerido para cada uno de los riesgos considerados: • Riesgo de mercado: tipos de interés, acciones, inmuebles y divisas • Riesgo de crédito: contrapartidas inversiones y reaseguro • Riesgo de suscripción: • VIDA: Mortalidad, Longevidad, Enfermedad, Rescates e Invalidez • NO VIDA: Riesgo por prima, por provisiones y catastrófico • Riesgo operacional: en función de provisiones técnicas y primas

Solvencia II: QIS 2 Riesgo de SUSCRIPCIÓN • Para NO VIDA: Ø Sub-riesgo de primas. El capital a dotar se calcula en función del ratio combinado sobre las primas presupuestadas. Ø Sub-riesgo de provisiones. Los parámetros que intervienen son la provisión de siniestros y la estimación de siniestros pagados durante el año. Ø Sub-riesgo catastrófico. Esta tipología de riesgo no se considera en España, ya quedan cubiertos por el Consorcio. • Para VIDA: Se analizan los sub-riesgos siguientes: mortalidad, longevidad, rescate, enfermedad e invalidez. Para cada uno de los anteriores se estima la volatilidad, la tendencia y catástrofe.

Solvencia II: QIS 2 Riesgo de CRÉDITO Tanto para CONTRAPARTIDAS de nuestra CARTERA DE INVERSIONES como para REASEGURADORES se calcula el riesgo de crédito en función de: Ø rating Ø duración Ø exposición al riesgo de crédito (a valor de mercado) Se parte de una tabla de conversión de calificación crediticia de Standard & Poor´s.

Solvencia II: QIS 2 Riesgo de MERCADO Ø Sub-riesgo de tipos de interés. Stress test consistente en subida y bajada de tipos de interés -diferentes en función de duraciones- tanto para la cartera de inversiones como para las provisiones técnicas. Hay que dotar capital por la mayor pérdida. Ø Sub-riesgo por renta variable. Caída en la cotización del 40%. Se dota capital por dicho resultado. Ø Sub-riesgo por inmuebles. Caída del 20% del valor de mercado. Se dota capital por dicho resultado. Ø Sub-riesgo por tipo de cambio. Caída en la cotización de divisas del 25%. Se dota capital por dicho resultado.

Solvencia II: QIS 2 Riesgo OPERATIVO • Para NO VIDA: El 3% sobre la cantidad mayor entre • Primas devengadas y Provisiones Técnicas. • Para VIDA: El capital a dotar es el mayor entre el 6% sobre Primas devengadas y el 0, 6% de las Provisiones Técnicas.

Solvencia II: QIS 2 en ESPAÑA Impacto en la solvencia v. Comparación de los ratios de solvencia 1 y 2 ØEl ratio es menor en casi todas las entidades salvo: ü 12 entidades (vida y mixtas) que mejoran ü 3 entidades no vida mejoran Ø 7 entidades pasan a insuficiencia del margen de solvencia: üPrincipalmente no vida üTamaño y forma jurídica no influyen ØDistribución por percentiles: vida mejora

- Slides: 105