La fattura composta da due parti La parte

- Slides: 18

La fattura è composta da due parti: § La parte descrittiva § La parte tabellare

Parte descrittiva

Parte tabellare

W Gli sconti: incondizionati o condizionati W Le spese: documentate o non documentate W Imballaggio … W Trasporto … W Pagamento …

Requisiti Resistenza Clausole Tara Reale Leggerezza Fatturato a parte “Gratis” Economicità A rendere Legale Conformità alle norme di legge Minimo impatto ambientale Convenzionale

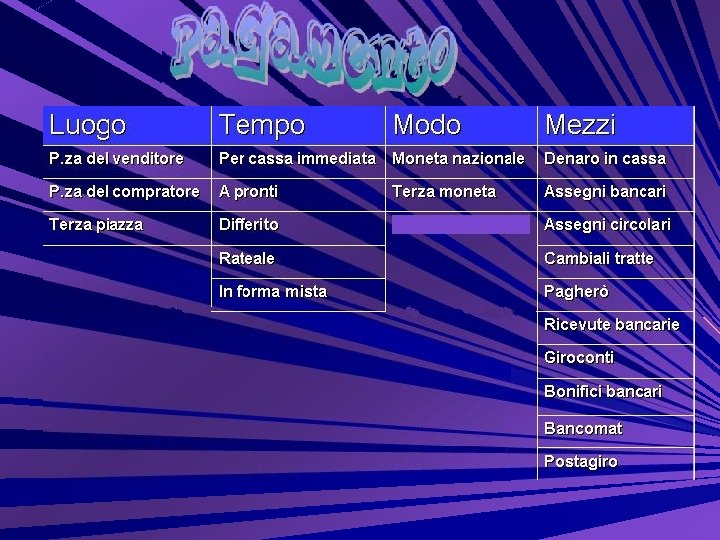

Può essere effettuato dal: Venditore Compratore Vettore Consegna della merce Può avvenire attraverso: • f. m. c. : spese e rischi di trasporto a carico del venditore • f. m. v. : spese e rischi di trasporto a carico del compratore

Fattura immediata Fattura differita

Questo tipo di fattura viene emessa appena è stata comprovata l’esecuzione del contratto da parte del venditore e per comunicare subito l’importo da pagare al compratore

È usata per evitare di emettere fattura per ogni singola operazione, viene emessa entro il giorno 15 del mese successivo a quello della consegna della merce con i numeri del Documento di trasporto cui l a fattura fa riferimento.

Il documento di trasporto viene emesso dal venditore prima dell’inizio del trasporto o della consegna e viene allegata alla merce

Registrazione delle fatture di vendita: le fatture vengono annotate nel registro delle fatture emesse entro 15 giorni dall’emissione ; Registrazione dei corrispettivi: si annotano in questo registro le operazioni per le quali la fatturazione non è obbligatoria entro il giorno successivo non festivo; Registrazione delle fatture d’acquisto: le fatture vengono effettuate in questo registro entro il mese successivo a quello in cui ne è venuto in possesso; Liquidazione dell’imposta: al termine di ogni mese o trimestre bisogna procedere alla liquidazione dell’imposta sulla base delle annotazioni effettuate nei registri; Versamento dell’imposta: viene versata periodicamente l’imposta utilizzando il modello di pagamento unificato F 24 entro il 16 del mese di scadenza Dichiarazione periodica: dichiarazione IVA entro la fine del mese o trimestre successivo a quello del versamento tramite un apposito modello; Dichiarazione annuale: presentazione della relativa imposta dovuta per l’anno solare

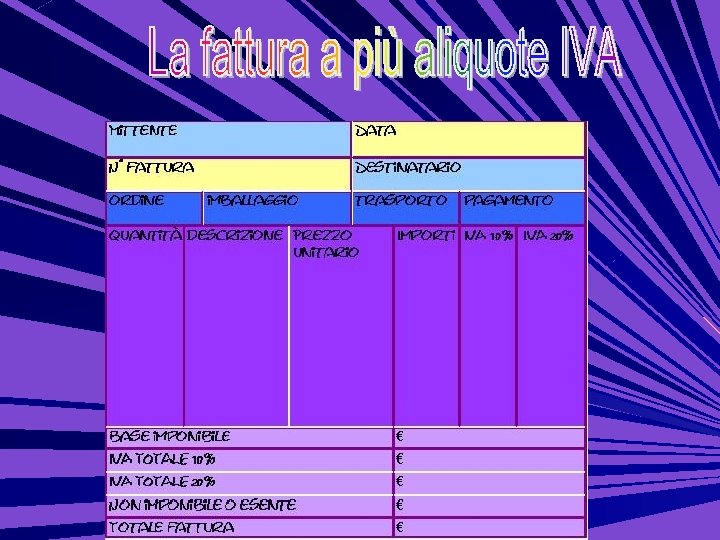

1. Le sue caratteristiche 2. La base imponibile e le aliquote ad essa applicate 3. La fattura a più aliquote IVA

[ È traspa rente: è sempr e distinguibile [ È sui co ed è sempre po nsumi: è a caric ssibile determin o del consuma are il prezzo d [ È plurifa tore finale i un bene o se se: è applicata rvizio s u l valore aggiunto [ È propor e su z rzionale: le aliqu u tutti gli stadi della produzion o te applicate son all’aumentare d e o costanti e dif el valore aggiu f erenziate e l’im nto [ È neutra porto dell’impo : il suo import sta aumenta o dipende dal [ È genera valore aggiunto le: colpisce tut al bene ti i cittadini in quanto tutti co nsumatori.

La base imponibile è l’importo su cui viene calcolata l’IVA. Nella fattura la base imponibile viene calcolata sommando gli importi totali dei varie merci. Dopo avere calcolato la base imponibile le si applicano le seguenti aliquote: Aliquota minima: 4% Aliquota media: 10% Aliquota ordinaria: 20%