KUP D 3 PAJAK STAN Kuliah ke 1

(UU Nomor")

,")

2. Fungsi mengatur (reguleren)")

adalah fungsi yang letaknya di sektor publik, dan pajak-pajak di sini")

Pajak digunakan sebagai suatu alat untuk mencapai tujuan-tujuan tertentu yang letaknya")

HUKUM Hukum")

• ialah keseluruhan dari peraturan-peraturan yang meliputi wewenang pemerintah untuk")

- Slides: 40

KUP - D 3 PAJAK STAN

Kuliah ke - 1 SISTEMATIKA UNDANG-UNDANG KUP (KETENTUAN UMUM DAN TATACARA PERPAJAKAN) (UU Nomor 6 Tahun 1983 sebagaimana telah beberapa kali diubah terakhir dengan UU Nomor 16 Tahun 2009)

Sekilas Reformasi Perpajakan Institusi pemungut pajak sudah ada sejak berdirinya Republik Indonesia. Pada tahun 1945 urusan bea/pajak ditangani Departemen Keuangan Bahagian Padjak. Tahun 1950 institusi tersebut berganti nama menjadi Djawatan Padjak. Nama Direktorat Jenderal Pajak dipakai sejak tahun 1966.

Sekilas Reformasi Perpajakan. . Dari awal berdiri sampai saat ini DJP telah beberapa kali menjalankan agenda perubahan. Perubahan pertama yang cukup besar terjadi pada tahun 1983. Saat itu beberapa undang-undang baru di bidang perpajakan disahkan untuk mengganti undang-undang lama peninggalan Belanda. Sistem pemungutan pajak diubah dari Official Assesment menjadi Self Assesment. Dibentuk pula Kantor Pelayanan Pajak, Kantor Pelayanan PBB dan Kantor Pemeriksaan Pajak (Karikpa) untuk pelayanan kepada wajib pajak.

Sekilas Reformasi Perpajakan… Seiring berjalannya waktu terlihat bahwa perubahan saat itu belum cukup. Apalagi pada tahun 1997/1998 krisis moneter melanda Indonesia. Yang terjadi kemudian pemungutan pajak, yang semestinya merupakan bentuk pelayanan publik, menjadi kegiatan transaksional. Akibatnya penerimaan pajak menjadi tidak optimal dan fungsi pelayanan terabaikan. Hal itu terjadi untuk waktu yang tidak sebentar. Mengatasi keadaan tersebut diperlukan perubahan yang mendasar dan menyeluruh. Untuk itulah Reformasi Perpajakan dijalankan.

Sekilas Reformasi Perpajakan…. Reformasi Perpajakan berawal dari kesepakatan pemerintah dengan IMF di akhir tahun 2001. Isi dari kesepakatan itu adalah untuk memperbaharui paket program kebijakan ekonomi dan keuangan. Salah satunya perbaikan administrasi perpajakan. Reformasi Perpajakan dilakukan bertahap. Tahap pertama dilakukan antara tahun 2002 -2009. Pada periode tersebut DJP melakukan dua buah perubahan mendasar. Yang pertama adalah Reformasi Administrasi yang meliputi restrukturisasi organisasi, perbaikan proses bisnis, dan penyempurnaan sistem manajemen sumber daya manusia. Sedangkan yang kedua dilakukan Reformasi Kebijakan. Yaitu dengan amandemen atas beberapa undang-undang perpajakan dan juga pemberian stimulus fiskal.

Sekilas Reformasi Perpajakan…. . Tahap kedua reformasi perpajakan dilakukan antara tahun 2009 -2012. Pada tahap ini perubahan DJP difokuskan kepada pengembangan sumber daya manusia dan penggunaan teknologi informasi dalam administrasi perpajakan. Pengelolaan terhadap sumber daya manusia merupakan sebuah perubahan subtansial dan belum pernah dijalankan pada perubahan sebelumnya.

Membaca Suatu Undang-undang Menurut Prof Romli Atmasasmita: UU merupakan hukum yang tertulis (written law), artinya: ketentuan mengenai hal-hal yang dibolehkan atau dilarang dilakukan atau merupakan perintah yang disusun dalam bentuk tulisan yang bermakna sebagaimana diperoleh dari penjelasan umum atau penjelasan pasal demi pasal. Bentuk lainnya adalah hukum yang tidak tertulis atau dikenal sebagai hukum adat atau “unwritten law”. Selain itu, dalam praktik penerapan hukum dimungkinkan berlakunya sumber hukum baru, yang disebut, “yurisprudensi” yakni suatu putusan pengadilan atas suatu perkara tertentu yang telah memperoleh kekuatan hukum yang tetap.

Membaca Suatu Undang-undang. . Membaca UU berarti mempelajari juga struktur perundangan. Sesuai dengan UU Nomor 10 Tahun 2004 tentang Pembentukan Peraturan Perundang-undangan, struktur sebuah UU terdiri dari: Judul, Pembukaan, Batang Tubuh, Penutup, Penjelasan (jika diperlukan), dan Lampiran (jika diperlukan). Bagian Pembukaan meliputi: Frase Dengan Rahmat Tuhan YME; Jabatan Pembentuk Peraturan Perundang-undangan; Konsiderans; Dasar Hukum; dan Diktum. Batang Tubuh meliputi: Ketentuan Umum; Materi Pokok yang diatur; Ketentuan Pidana (jika diperlukan); Ketentuan Peralihan (jika diperlukan); Ketentuan Penutup.

Membaca Suatu Undang-undang… Teknik membaca suatu UU dapat dilakukan secara sistematis mulai dengan memahami uraian mengenai: qpenjelasan umum qmateri muatan pasal demi pasal beserta penjelasan (jika ada) qsinkronisasi antara uraian penjelasan umum dan materi muatan dimaksud q menimbang dan mengingat

Membaca Suatu Undang-undang…. Dalam membaca UU juga perlu diketahui latar belakang diperlukan UU dimaksud baik dari aspek filosofis yaitu cita hukum yang terkandung di balik keberadaan UU dimaksud; aspek yuridis yaitu kesesuaian UU dimaksud dengan seluruh ketentuan UUD 1945 dan sinkronisasi UU dimaksud dengan peraturan perundang-undangan lainnya. Selain kedua aspek tersebut, juga harus mengetahui aspek sosiologis, yaitu kebutuhan aspirasi masyarakat dalam kurun waktu tertentu di mana UU tersebut ditetapkan.

Membaca Suatu Undang-undang…. . Pada bagian Penjelasan Umum lazimnya diuraikan ketentuan pasal-pasal yang dianggap sebagai ciri khas dari suatu UU yang dipandang sebagai ketentuan kunci (key articles).

PENGERTIAN PAJAK UNTUK APA PAJAK ITU ? ? APA SICH PAJAK ITU ? ? ? ?

PAJAK ADALAH : • Iuran kepada Negara • Berdasarkan Undangundang • Dapat dipaksakan • Tidak memberikan imbalan secara langsung • Dipergunakan untuk keperluan Negara

Untuk apa saja uang pajak itu? Pembangunan sarana umum, seperti rumah sakit/puskesmas, sekolah, kantor polisi, kantor pemerintah, pemadam kebakaran, dsb.

Untuk apa saja uang pajak itu? Sumber pembiayaan penyelenggaraan negara, seperti pembayaran gaji pegawai negeri, presiden, polisi, hakim, dsb.

Untuk apa saja uang pajak itu? Pembiayaan lain untuk memberikan rasa aman kepada masyarakat.

Fungsi Pajak, yaitu : 1. Fungsi anggaran (budgetair) 2. Fungsi mengatur (reguleren)

Fungsi anggaran (budgetair) adalah fungsi yang letaknya di sektor publik, dan pajak-pajak di sini merupakan suatu alat (atau suatu sumber) untuk memasukkan uang sebanyaknya ke dalam kas negara yang pada waktunya akan digunakan untuk membiayai pengeluaran negara.

Fungsi mengatur (reguleren) Pajak digunakan sebagai suatu alat untuk mencapai tujuan-tujuan tertentu yang letaknya di luar bidang keuangan dan fungsi mengatur ini banyak ditujukan terhadap sektor swasta

SISTEM PERPAJAKAN INDONESIA Reformasi Perpajakan Sebelum reformasi Official assesment Self-assessment System: Wajib Pajak diberikan kepercayaan untuk mendaftarkan diri, menghitung, memperhitungkan membayar dan melaporkan pajaknya sendiri.

KEDUDUKAN HUKUM PAJAK DLM SISTEM HUKUM INDONESIA Hukum Perdata (arti luas/hk Private) HUKUM Hukum Perdata (BW) Hukum Dagang (W. V. K. ) Hukum Tata Negara Hukum Publik Hukum Tata Usaha Negara Hukum Pajak Hukum Pidana

Hukum Pajak (Hukum Fiskal) • ialah keseluruhan dari peraturan-peraturan yang meliputi wewenang pemerintah untuk mengambil kekayaan seseorang dan menyerahkannya kembali kepada masyarakat dengan melalui kas Negara, sehingga ia merupakan bagian dari hukum publik, yang mengatur hubungan-hubungan hukum antara negara dan orang-orang atau badan-badan (hukum) yang berkewajiban membayar pajak. • A. Hukum pajak materiil • B. Hukum pajak formil

HUKUM PAJAK MATERIAL HUKUM PAJAK FORMAL

Hukum Pajak Material • adalah hukum pajak yang memuat ketentuan -ketentuan tentang siapa-siapa yang dikenakan pajak, dan siapa-siapa dikecualikan dari pengenaan pajak, apa saja yang dikenakan pajak dan berapa yang harus dibayar. Contoh: Undang-undang Pajak Penghasilan Undang-undang Pajak Pertambahan Nilai

Hukum Pajak Formal • Berisi ketentuan-ketentuan tentang siapa, apa dan berapa. • Ketentuan-ketentuan yang mengatur bagaimana mewujudkan hukum pajak materiil menjadi kenyataan. • Misalnya hukum pajak materiil menetapkan, bahwa seseorang yang bertempat tinggal di Indonesia lebih dari 183 hari dalam jangka waktu dua belas bulan, dan mempunyai penghasilan yang jumlahnya di atas PTKP, maka orang yang bersangkutan telah mempunyai kewajiban untuk membayar pajak dan statusnya telah menjadi Wajib Pajak

HUBUNGAN SERTA PENGARUH HUKUM PAJAK TERHADAP HUKUM PERDATA Hukum Pajak mencari dasar kemungkinan pemungutan pajak atas dasar peristiwa (kematian, kelahiran), keadaan (kekayaan), perbuatan (jual beli, sewa menyewa) , pailit, likuidasi yang diatur dalam Hukum Perdata Lex specialis derogat lex generale Ketentuan dalam Hukum Pajak mengenyampingkan ketentuan dalam Hukum Perdata

PENAFSIRAN HUKUM PAJAK Penafsiran hukum ialah suatu upaya yang pada dasarnya menerangkan, menjelaskan, menegaskan baik dalam arti memperluas ataupun membatasi atau mempersempit pengertian hukum yang ada dalam rangka penggunaannya untuk memecahkan masalah atau persoalan yang sedang dihadapi.

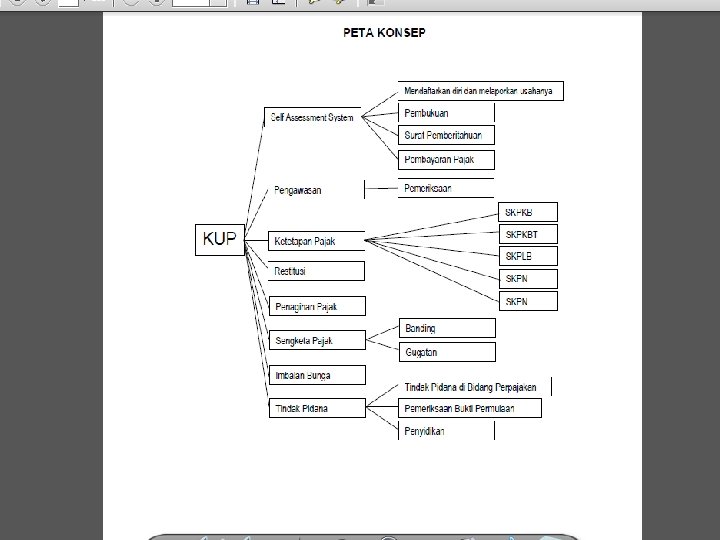

CIRCUMNAVIGATION UU KUP Ketentuan khusus Tindak pidana perpajakan Restitusi Ketentuan Umum Syarat objektif Syarat Subjektif Pelaporan pajak Pembukuan & pencatatan Pembayaran pajak Wajib Pajak Pemeriksaan pajak NPWP/PKP Ketentuan Penutup Imbalan bunga Ketetapan Upaya Hukum Penagihan pajak

Ketentuan khusus 32, 34, 35 A, 36 A, 36 B, 36 C, 36 D, 37 A CIRCUMNAVIGATION UU KUP Tindak pidana perpajakan 38, 39 A, 40, 41 A, 41 B, 41 C, 43 A, 44 A Subjektif objektif Pembukuan & pencatatan Ketentuan Umum 28 Pembayaran pajak Pelaporan pajak 9, 10, 3, 4, 5, 6, 7, 11 8 1 NPWP/PKP 2, 2 A Pemeriksaan pajak 29, 29 A, 30, 31 Wajib Pajak Ketetapan 12, 13 A, 14, 15, 16 Ketentuan Penutup 48, 49, 50 Imbalan bunga 27 A Restitusi 17, 17 A, 17 B, 17 C, 17 D, 17 E Upaya Hukum Penagihan pajak 16, 25, 26 A, 27, 36 18, 19, 20, 21, 22, 23, 24

Hukum Administrasi Negara KPP Hukum Pidana Informasi, Data Laporan Perpajakan Kanwil/KP DJP AR Pemeriksa Konseling Riksus PPNS Buper Sidik Kejaksaan Peng Negeri Peng Tinggi JPU Hakim T Penuntutan Sidang Verifikasi Putusan SKPN SKPKB 13 A Tidak Terbukti SKPLB SKPKBT STP SKPKB Banding Terbukti MA Hakim A Alpa -1 Kasasi Alpa >1 Sengaja PK

Siklus Pajak • Fase self assessment • Fase Pengawasan • Fase sengketa • Fase Penyelesaian Sengketa

Fase timbulnya hak dan kewajiban Berlakunya UU Fase self Fase assessme Pengawa Sengketa nt san Ber-NPWP & PKP Pemeriksaan Keberatan Ketetapan Menyampai. Pajak kan SPT Diperiksa ? Setuju? Surat Kep. Keberatan Setuju? Tidak 5 Th Tidak Pengadilan Pajak S E L E S A PUTUSAN I BANDING Pembukuan Hak dan kewajiban Fase Penyeles aian Sengketa Ya Tidak Ya Ya BANDING

Tentang UU KUP Undang-undang KUP perubahan sejak: telah mengalami beberapa kali 1. Diundangkan pertama kali dengan UU Nomor 6 Tahun 1983 yang berlaku 1 Januari 1984. 2. Perubahan pertama dilakukan dengan UU Nomor 9 Tahun 1994 yang mulai berlaku 1 Januari 1995. 3. Perubahan kedua dilakukan dengan UU Nomor 16 Tahun 2000 yang mulai diberlakukan tanggal 1 Januari 2001. 4. Perubahan ketiga dilakukan dengan UU Nomor 28 Tahun 2007 yang mulai berlaku tanggal 1 Januari 2008. 5. Perubahan keempat yang merupakan penetapan Peraturan Pemerintah Pengganti UU Nomor 5 Tahun 2008 menjadi Undang, yaitu melalui UU Nomor 16 Tahun 2009.

DEFINISI PAJAK Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat. (Pasal 1 angka 1 UU KUP) ASPEK EKONOMI ASPEK HUKUM MANFAAT

UU KUP Mengatur HAK dan KEWAJIBAN terutama bagi WAJIB PAJAK dan FISKUS

UU KUP KEWAJIBAN KAPAN KEWAJIBAN ITU TIMBUL? BAGI SIAPA? BAGAIMANA MENUNAIKANNYA? APA SANKSINYA?

UU KUP HAK KAPAN DAN UNTUK APA HAK ITU ADA? BAGI SIAPA? BAGAIMANA MEMPEROLEHNYA? APA KONSEKUENSINYA?