Kraftbransjen mer enn kun en innsatsfaktor 15 10

Kraftbransjen – mer enn kun en innsatsfaktor? 15. 10. 2021 | Morgendagen er her

Agenda industri krafteksport Er det noen nyanser av grått her?

Fra eksportkabler til utvekslingskabler Norden og Europa får stadig økende andel uregulerbar kraftproduksjon Mer uregulerbar kraftproduksjon => kraftutveksling, ikke ensidig eksport Mer uregulerbar produksjon => Muligheter for verdiskapning § Noe økt gjennomsnittspris øker fortjeneste § Kraftselskapene kan hente ut mer enn gjennomsnittsprisen øker § Kraftselskapene kan tjene mer i balansetjenester

Kun deler av landet er påkoblet Vannkraft kan spille en rolle! - Regulerbar - Klimavennlig - Konkurransedyktig - Men vi må være «påkoblet» for å utnytte vårt fortrinn

Regionale kraftoverskudd NO 5 : Ca 8 GW installert produksjonskapasitet Årlig kraftproduksjon: 28 TWh Årlig kraftforbruk: 15 TWh Begrenset utvekslingskapasitet Flat timesprofil lite lønnsomt å satse på regulerbar vannkraft

Fornybarpotensialet « 40 -50% av potensiale for utvidelser og opprustning av stor vannkraft med konsesjon ligger i vest»

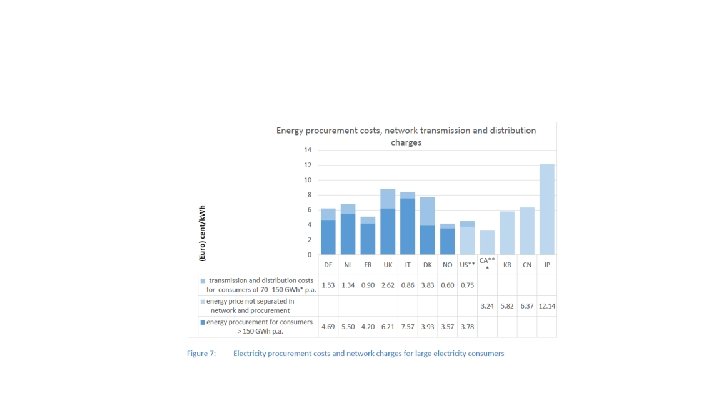

Industriens konkurransekraft Gode ordninger for kraftintensiv industri § CO 2 -kompensasjonsordning § Fordelaktig nettleie § Redusert selskapsskatt § Stadig fallende fornybarkostnader § Enormt fornybarpotensiale = Norsk kraftpris vil være konkurransedyktig også fremover

Ja takk, begge deler?

Alt er relativt § Verdiskapning 2016 : 63 milliarder kroner § 1 øre: 400 mill mer for prosessindustri - 1300 mill for kraftbransjen § 5 øre: 2 mrd mer for prosessindustri - 6, 5 mrd for kraftbransjen § Høyeste skattesats av alle bransjer § Store utbytter til norske kommuner Þ En viktig rolle for norsk velferdssamfunn Þ Bør for rom for videreutvikling og økt verdiskapning

Nettleie § Av de kablene som er bygget så langt gir de et positivt bidra for nettleie

§ § § Vi ønsker en sterk og levedyktig industri Klima Regulerbarhet Verdien av vår vare Ønsker å være en

Takk for oppmerksomheten!

- Slides: 13