Kornproduksjon landbrukspolitisk og markedsmessig balansering stfold Bondelag 30

Kornproduksjon – landbrukspolitisk og markedsmessig balansering Østfold Bondelag 30. 01. 2013 Ole N. Skulberg Norske Felleskjøp

Hva skjer i det globale mat- og kornmarkedet? – og hva med norsk kornproduksjon?

3 mrd mennesker klatrer oppover i velstandskjeden – vil spise mere kjøtt 3

Større arealer går med til energiproduksjon 4

Minkende reserver av korn Kilde: USDA/Earth Policy Institute 5

Handelen utgjør en begrenset del av forbruket 6

Hva skjer i norsk kornproduksjon Ø Areal, struktur og produktivitetsutvikling

")

Kornarealet er redusert med 752 000 dekar fra 1991 til 2012 (20 %)

Årlige endringer i kornareal 2002 – 2012

Gras tar over for korn, men ikke i Trøndelag

Hva skjer i kornmarkedet? • For mel og bakevarer • For kraftfôrråvarer • For import kontra norske råvarer

Totalt forbruk av matkorn inkl. RÅK- import 13

Permanent overskudd av matkorn?

Tusen tonn 1 500 Behov og tilgang og for norsk korn 2012 - 2025 1 400 1 300 1 200 1 100 1 000 900 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 Kornscenario A (Optimistisk) Kornscenario B (Trend) Kornscenario C (Pessimistisk) Potensiale for norsk kornproduksjon 2025

Behov for areal / avlingsvekst fram til 2025 Årlig avlingsvekst, kg/daa 12 10 8 6 4 2 0 1000 dekar

Hva med økonomien i norsk kornproduksjon?

Korn har den dårligste utvikling i inntekt

Gras tar over for korn, men ikke i Trøndelag

AK-tilskudd, svekker det avlingene? Område Kr/kg Østlandets flatbygder Andre bygder på Østlandet 0, 74 Trøndelag Total 1, 29 0, 89 Vårhvete Bygg Havre 0, 94 Flatbygd Østlandet andre bygder 443 444 471 Trøndelag 364 371 366 419 414 421

Hva må gjøres og hvordan bør vi prioritere?

Økt kornpris får konsekvenser videre i verdikjeden

26

Myndighetene tar stadig mindre ansvar for kostnadene i verdikjeden

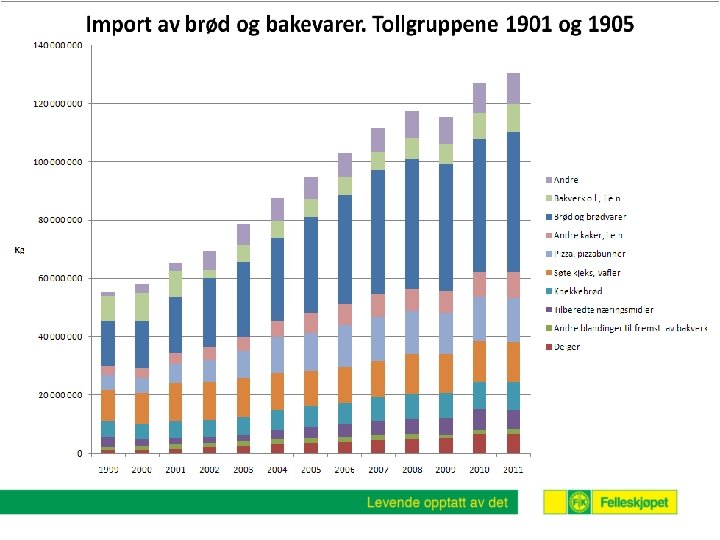

Råvarepris er en av flere viktige faktorer som påvirker importen av brød og brødvarer

Matkjedenes makt gir store utfordringer for verdikjeden bakover

Endring av matkorntilskuddet vil øke verdien av tilskuddet med 40 %

Oppsummering • Kornøkonomien må på nivå med de øvrige produksjonene i jordbruket • Endring av matkorntilskudd for å sikre verdikjeden matkorn, mel og bakervarer • Styrket kornøkonomi kan ikke svekke konkurransekraften videre for matmelindustrien eller husdyrprodusentene

Takk for oppmerksomheten!

- Slides: 32