KONTROLLING 10 TMAKR INTEGRLT TELJESTMRS LEHETSGEI A KONTROLLINGBAN

© KONTROLLING - 10. TÉMAKÖR: INTEGRÁLT TELJESÍTMÉRÉS LEHETŐSÉGEI A KONTROLLINGBAN –

AJÁNLOTT IRODALOM A TÉMÁBAN ELMÉLYÜLNI VÁGYÓKNAK: 1. ROBERT S. KAPLAN – DAVID P. NORTON: BALANCED SCORECARD – KIEGYENSÚLYOZOTT MUTATÓSZÁMRENDSZER, ESZKÖZ, AMI MOZGÁSBA HOZZA A STRATÉGIÁT – KJK, 1998) 2. ROBERT S. KAPLAN – DAVID P. NORTON: STRATÉGIAKÖZPONTÚ SZERVEZET – PANEM 2002. 3. ROBERT S. KAPLAN – DAVID P. NORTON: STRATÉGIAI TÉRKÉPEK – HOGYAN ALAKULNAK AZ IMMATERIÁLIS JAVAK PÉNZÜGYI EREDMÉNNYÉ? – PANEM 2005. 4. KARL E. SVEIBY: SZERVEZETEK ÚJ GAZDASÁGA: A MENEDZSELT TUDÁS – KJK-KERSZÖV 2001. ©

A STRATÉGIA MEGVALÓSÍTÁSÁNAK KÉPESSÉGE • 1980 -AS FELMÉRÉS SZERINT A VÁLLALATOK A TÉNYLEGESEN KIALAKÍTOTT STRATÉGIÁK ALIG 10 %ÁT VALÓSÍTOTTÁK MEG SIKERESEN! • A STRATÉGIA MEGVALÓSÍTÁSÁNAK KÉPESSÉGE FONTOSABB, MINT A STRATÉGIA MINŐSÉGE! v EZ A LEGFONTOSABB TÉNYEZŐ, AMELY A VEZETÉS ÉS A VÁLLALAT ÉRTÉKELÉSÉT ALAKÍTJA • MIÉRT ÜTKÖZIK NEHÉZSÉGBE A MEGVALÓSÍTÁS? v v A STRATÉGIA – AZAZ AZ EGYEDI ÉS FENNTARTHATÓ MÓD, AHOGYAN A VÁLLALATOK ÉRTÉKET TEREMTENEK – FOLYAMATOSAN VÁLTOZIK A STRATÉGIA MÉRÉSÉRE SZOLGÁLÓ MÓDSZEREK NEM TARTANAK LÉPÉST EZZEL A VÁLTOZÁSSAL © FORRÁS: Robert S. Kaplan – David P. Norton: A Stratégia-központú szervezet – Hogyan lesznek sikeresek a Balanced Scorecard vállalatok az új környezetben? – PANEM 2002.

A STRATÉGIA SIKERES VÉGREHAJTÁSÁNAK HÁROM ÖSSZETEVŐJE VAN ÁTÜTŐ EREJŰ EREDMÉNYEK A STRATÉGIA LEÍRÁSA + A STRATÉGIA MÉRÉSE + = A STRATÉGIA MENEDZSELÉSE A HÁROM ÖSSZETEVŐ FILOZÓFIÁJA NAGYON EGYSZERŰ: • NEM TUDOD MENEDZSELNI, AMIT NEM TUDSZ MÉRNI © • NEM TUDOD MÉRNI AZT, AMIT NEM TUDSZ LEÍRNI FORRÁS: Robert S. Kaplan – David P. Norton: Stratégiai térképek – Hogyan alakulnak az immateriális javak pénzügyi eredménnyé? – PANEM 2005.

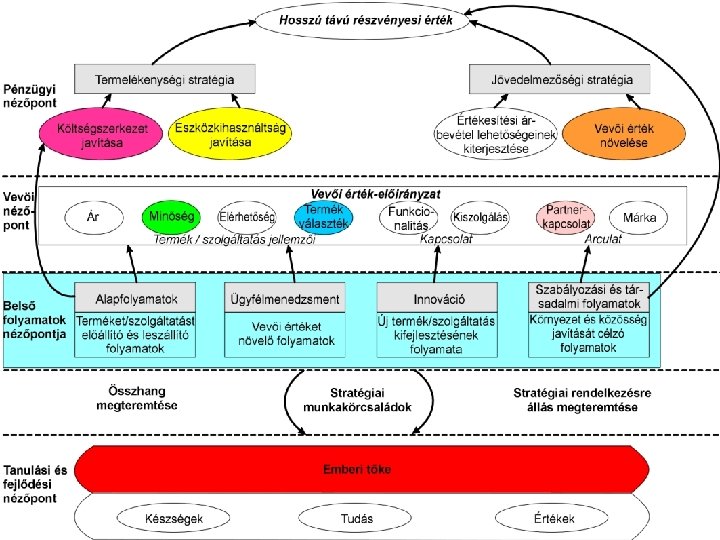

A NÖVEKEDÉSRE, JÖVEDELMEZŐSÉGRE ÉS KOCKÁZATRA VONATKOZÓ STRATÉGIA A TULAJDONOS SZEMPONTJÁBÓL PÉNZÜGYEK AZ ÉRTÉKTEREMTÉS ÉS DIFFERENCIÁLÁS A VEVŐK SZEMPONTJÁBÓL VEVŐK STRATÉGIA BELSŐ FOLYMATOK AZ ÜZLETI FOLYAMATOK KRITIKUS TÉNYEZŐI, AMELYEK NÖVELIK A VEVŐK ÉS TULAJDONOSOK ELÉGEDETTSÉGÉT TANULÁS, FEJLŐDÉS AZOK A KRITIKUS TÉNYEZŐK, AMELYEK TÁMOGATJÁK A SZERVEZETI VÁLTOZÁST, AZ INNOVÁCIÓT ÉS A NÖVEKEDÉST ©

CÉLOK MUTATÓK ELVÁRÁSOK INTÉZKEDÉSEK PÉNZÜGYI TELJESÍTMÉNY MIT VÁRNAK TŐLÜNK A TULAJDONOSOK? CÉLOK MUTATÓK ELVÁRÁSOK INTÉZKEDÉSEK CÉLOK VEVŐ MIT VÁRNAK TŐLÜNK A VEVŐINK/FOGYASZTÓINK? CÉLOK KÜLDETÉS, STRATÉGIA MUTATÓK ELVÁRÁSOK INTÉZKEDÉSEK MŰKÖDÉSI FOLYAMATOK MILYEN FOLYAMATOK TERÉN KELL KIEMELKEDŐ TELJESÍTMÉNYT NYÚJTANUNK? MUTATÓK ELVÁRÁSOK INTÉZKEDÉSEK TANULÁS ÉS FEJLŐDÉS HOGYAN ŐRIZHETJÜK MEG VÁLTOZÁSI ÉS FEJLŐDÉSI (TANULÁSI) KÉPESSÉGÜNKET? ©

A BSC HELYE A STRATÉGIÁBAN KÜLDETÉS Amiért létezünk ÉRTÉKEK Ami fontos számunkra JÖVŐKÉP Amivé válni szeretnénk STRATÉGIA Játszmatervek (pl. tudásmenedzsment: kodifikációs, vagy perszonalizációs stratégia) STRATÉGIAI TÉRKÉP Lefordítja a stratégiát KIEGYENSÚLYOZOTT MUTATÓSZÁMRENDSZER Mérés és összpontosítás CÉLOK ÉS KEZDEMÉNYEZÉSEK Amit tennünk kell SZEMÉLYES CÉLOK Amit tennem kell STRATÉGIAI EREDMÉNYEK ELÉGEDETT TULAJDONOSOK NAGYON ELÉGEDETT ÜGYFELEK EREDMÉNYES ÉS HATÉKONY FOLYAMATOK MOTIVÁLT ÉS FELKÉSZÜLT MUNKAERŐ © FORRÁS: Robert S. Kaplan – David P. Norton: Stratégiai térképek – Hogyan alakulnak az immateriális javak pénzügyi eredménnyé? – PANEM 2005.

FELSŐ VEZETŐI TEAM ÜZLETI EGYSÉGEK PÉNZÜGYEK VEVŐK EMBERI ERŐFORRÁSOK INFORMÁCIÓ TECHNOLÓGIA STRATÉGIA TANULÁS, FEJLŐDÉS MŰKÖDÉS KERETTERVEK ÉS BERUHÁZÁDOK ©

OK-OKOZATI LÁNC ©

AZ ÉRTÉKTEREMTÉS A TUDÁS ALAPÚ STRATÉGIÁK FELÉ TOLÓDIK! • 1982 -BEN A TÁRGYI ESZKÖZÖK KÖNYV SZERINTI ÉRTÉKE AZ IPARVÁLLALATOK PIACI ÉRTÉKÉNEK 62%-ÁT TETTE KI • 1992 -BEN EZ AZ ARÁNY 38%-RA CSÖKKENT • AZ EZREDFORDULÓRA 10 -15%-RA ZSUGORODOTT! • A FEJLŐDÉS FŐ MOZGATÓRUGÓI A TUDÁSALAPÚ KÖRNYEZETBEN v v A SZERVEZET FEJLŐDÉSI, NÖVEKEDÉSI KÉPESSÉGE AZ IMMATERIÁLIS JAVAK MOZGÓSÍTÁSI KÉPESSÉGE © FORRÁS: Robert S. Kaplan – David P. Norton: A Stratégia-központú szervezet – Hogyan lesznek sikeresek a Balanced Scorecard vállalatok az új környezetben? – PANEM 2002.

MI INDOKOLTA A BSC VÁLLALATI ELTERJEDÉSÉT? AZOK AZ IMMATERIÁLIS JAVAK – AMELYEKET NEM MÉR A VÁLLALAT PÉNZÜGYI RENDSZERE – A VÁLLALATOK ÉRTÉKÉNEK MINTEGY 75%-ÁT TESZIK KI. EGY ÁTLAGOS VÁLLALAT KÉZZELFOGHATÓ JAVAI – AZ ESZKÖZÖK NETTÓ ÉRTÉKE CSÖKKENTVE A KÖTELEZETT-SÉGEKKEL – A PIACI ÉRTÉK KEVESEBB, MINT 25%-ÁT JELENTIK. HA EZ ÍGY VAN, AKKOR A VÁLLALATOK STRATÉGIÁJÁBAN AZ IMMATERIÁLIS JAVAK MOZGÓSÍTÁSÁRA ÉS ÖSSZEHANGOLÁSÁRA KELL FÓKUSZÁLNI. AZT A NÉHÁNY KRITIKUS PARAMÉTERT KELL MÉRNIÜK, AMELYEK A HOSSZÚTÁVÚ ÉRTÉKTEREMTÉSRE IRÁNYULÓ STRATÉGIÁT KÉPVISELIK. © FORRÁS: Robert S. Kaplan – David P. Norton: Stratégiai térképek – Hogyan alakulnak az immateriális javak pénzügyi eredménnyé? – PANEM 2005.

A JELENLEGI TELJESÍTMÉNYSZÁMBAVÉTEL LEGFŐBB GYENGESÉGE • • NEM KÉPES ELŐREJELEZNI A KÖRNYEZETI VÁLTOZÁSOKAT NEM KÉPES MÉRNI, MIKOR, HOL, HOGYAN TÉRÜLNEK MEG AZOK A BEFEKTETÉSEINK, AMELYEKET AZ ALÁBBI TERÜLETEKBE FEKTETÜNK: VAGYONKÉNT v v v v • • KI NEM MUNKAVÁLLALÓK KÉPESSÉGE MUTATOTT ADATBÁZISOK IMMATERIÁLIS INFORMÁCIÓS RENDSZEREK JAVAK VEVŐI KAPCSOLATOK ÉS MÁRKÁK (INTAGIBLE MINŐSÉG ASSETS) VÁLTOZÁSOKRA REAGÁLÓ FOLYAMATOK ÉS INNOVATÍV TERMÉKEK ÉS SZOLGÁLTATÁSOK VÁLLALATI KULTÚRA EZEKET A BEFEKTETÉSEKET RÁFORDÍTÁSOKKÉNT KEZELI A PÉNZÜGYI SZÁMVITEL A TEJESÍTMÉRÉSI PROBLÉMÁKRA A BALANCED SCORECARD JELENTHET MEGOLDÁST! © FORRÁS: Robert S. Kaplan – David P. Norton: Stratégiai térképek – Hogyan alakulnak az immateriális javak pénzügyi eredménnyé? – PANEM 2005.

A JELENLEGI TELJESÍTMÉNY SZÁMBAVÉTEL KÖVETKEZMÉNYE • A VEZETŐK FIGYELMÜKET ÉS ERŐFESZÍTÉSEIKET ELSŐDLEGESEN A RÖVID TÁVÚ PÉNZÜGYI MUTATÓKRA FORDÍTJÁK v NEM FEJLESZTIK KIELÉGÍTŐ MÉRTÉKBEN A RÁJUK BÍZOTT IMMATERIÁLIS JAVAKAT v EZZEL ELMULASZTJÁK AZ ÉRTÉKTEREMTÉSRE KÍNÁLKOZÓ LEGNAGYOBB LEHETŐSÉGEKET!!! © FORRÁS: Robert S. Kaplan – David P. Norton: Stratégiai térképek – Hogyan alakulnak az immateriális javak pénzügyi eredménnyé? – PANEM 2005.

A RÉGI IRÁNYÍTÁSI MÓDSZEREK ÉS ESZKÖZÖK ALKALMATLANOK A ÚJ, MEGVÁLTOZOTT KÖVETELEMÉNYEK KÖZÖTT! • A TÁRGYI ESZKÖZÖK URALTA GAZDASÁGBAN v v A PÉNZÜGYI MUTATÓK KÉPESEK VOLTAK A KÉSZLETEKBE, ÜZEMEKBE, BERENDEZÉSEKBE ESZKÖZÖLT BERUHÁZÁSOK MÉRLEGBEN TÖRTÉNŐ KÖVETÉSÉRE AZ EREDMÉNYKIMUTATÁSOK MEGJELENÍTETTÉK A BEVÉTELEK ÉS A NYERESÉG MEGTEREMTÉSÉHEZ SZÜKSÉGES TÁRGYI ESZKÖZÖK FELHASZNÁLÁSÁHOZ KAPCSOLÓDÓ RÁFORDÍTÁSOKAT • A PÉNZÜGYI MUTATÓK AZONBAN NEM KÉPESEK MEGRAGADNI A TUDÁS ALAPÚ ESZKÖZÖKET ÉS ÉRTÉKTEREMETŐ STRATÉGIÁKAT, ÍGY AZ IMMATERIÁLIS JAVAKKAL VALÓ GAZDÁLKODÁSHOZ NEM ADNAK SEGÍTSÉGET! © FORRÁS: Robert S. Kaplan – David P. Norton: A Stratégia-központú szervezet – Hogyan lesznek sikeresek a Balanced Scorecard vállalatok az új környezetben? – PANEM 2002.

A STRATÉGIA INFORMÁCIÓS TÁMOGATOTTSÁGA MA MÉG ELÉGTELEN… ©

MI INDOKOLTA A BSC VÁLLALATI ELTERJEDÉSÉT? A KORÁBBAN LEGINKÁBB TERMELÉSI KÉPESSÉGEIKKEL ÉS TERMÉKEKIK TULAJDONSÁGAVAL VERSENYZŐ VÁLLALATOK RÁÉBREDTEK ARRA, HOGY A SIKER AZON MÚLIK, HOGY v v MÉLYEBBEN MEGÉRTIK-E PIACAIKAT, ÜGYFELEIKET TUDNAK-E EGYEDI ÉRTÉKESÍTÉSI MEGOLDÁSSAL SZOLGÁLNI CÉLCSOPORTJAIK SZÁMÁRA MIKÉPP MOZGÓSÍTJÁK A RENDELKEZÉSÜKRE ÁLLÓ EMBERI TŐKÉT ÉS INFORMÁCIÓS ERÓFORRÁSAIKAT MIKÉPP KÉPEZIK LE AZ ÚJ – A TÁJÉKOZOTT ÉS IGÉNYES, KIMAGASLÓ TELJESÍTMÉNYT ELVÁRÓ FOGYASZTÓK ÁLTAL VEZÉRELT – STRATÉGIÁKAT SZERVEZETEIKBEN © FORRÁS: Robert S. Kaplan – David P. Norton: Stratégiai térképek – Hogyan alakulnak az immateriális javak pénzügyi eredménnyé? – PANEM 2005.

A TELJESÍTMÉNYMÉRÉS FELADATA A VÁLLALATON BELÜL • VISSZACSATOLÁST ADNI A SZAKEMBEREKNEK • INFORMÁCIÓKAT NYÚJTANI A DÖNTÉSEK TÁMOGATÁSÁHOZ • NYOMON KÖVETNI A STRATÉGIAI CÉLOK TELJESÜLÉSÉT • BIZTOSÍTANI AZ INTEGRÁCIÓT v v VERTIKÁLISAN, AZAZ MEGTEREMTENI A HIERARCHIA EGYES SZINTJEI KÖZÖTTI KAPCSOLATOT HORIZONTÁLISAN, AZAZ MEGTEREMTVE A LEHETŐSÉGET A VÁLLALATI FOLYAMATOK NYOMON KÖVETÉSÉRE • ELŐSEGÍTENI A KÖLCSÖNHATÁSOK, AZ OK© OKOZATI VISZONYOK MEGÉRTÉSÉT

KÉZENFEKVŐ A MEGOLDÁS: A STRATÉGIÁT KELL MÉRNI! • A BSC-N LÉVŐ ÖSSZES CÉLT ÉS MUTATÓSZÁMOT – AKÁR PÉNZÜGYI, AKÁR NEM PÉNZÜGYI – A SZERVEZET VÍZIÓJÁBÓL ÉS STRATÉGIÁJÁBÓL KELL LEVEZETNI. • ÍGY ÉRHETŐ EL, HOGY A BSC EGY STRATÉGAI MENEDZSMENTESZKÖZZÉ VÁLJON ÉS KÉPES LEGYEN KIKÜSZÖBÖLNI AZT A 90%-OS KUDARCARÁNYT, AMI A STRATÉGIA MEGVALÓSÍTÁSÁNAK ELMARADÁSÁBÓL SZÁRMAZIK. © FORRÁS: Robert S. Kaplan – David P. Norton: A Stratégia-központú szervezet – Hogyan lesznek sikeresek a Balanced Scorecard vállalatok az új környezetben? – PANEM 2002.

A BSC SZEREPE A KIEMELKEDŐ TELJESÍTMÉNYT FELMUTATÓ VÁLLALATOKNÁL ÖSSZHANGTEREMTÉS ÖSSZPONTOSÍTÁS A SZÓBAJÖHETŐ ERŐFORRÁSOK KÖZÖTT A STRATÉGIA MEGVALÓSÍTÁSÁRA v v v VEZETŐI TEAMEK ÜZLETI EGYSÉGEK TÁMOGATÓ CSOPORTOK INFORMRÁCIÓTECHNOLÓGIA MUNKAVÁLLALÓK ALKALMAZÁSA ÉS KÉPZÉSE ENNEK ÖT ALAPELVE: 1. A STRATÉGIA LEFORDÍTÁSA AZ OPERATÍV MŰKÖDÉS SZÁMÁRA 2. A STRATÉGIA ÉS A SZERVEZET ÖSSZEHANGOLÁSA 3. A STRATÉGA VALAMENNYI MUNKATÁRS MINDENNAPI MUNKÁJÁNAK RÉSZE 4. A STRATÉGIAALKOTÁS MEGSZAKÍTÁS NÉLKÜLI FOLYAMAT 5. A VÁLTOZÁST A FELSŐ VEZETÉS INDÍTJA EL © FORRÁS: Robert S. Kaplan – David P. Norton: Stratégiai térképek – Hogyan alakulnak az immateriális javak pénzügyi eredménnyé? – PANEM 2005.

5. A VÁLTOZÁST A FELSŐVEZETÉS KEZDEMÉNYEZI ØMozgásba hozás ØIrányítási folyamat ØStratégiavezetési rendszer 1. A STRATÉGIA LEFORDÍTÁSA AZ OPERATÍV MŰKÖDÉS NYELVÉRE ØStratégiai térképek ØBalanced Scorecard 2. A SZERVEZET ÖSSZEHANGOLÁSA A STRATÉGIÁVAL A vállalat szerepe ØÜzleti egységek, központi szinergiák ØA megosztott szolgáltatásokból eredő szinergiák 4. A STRATÉGIAALKOTÁS LEGYEN FOLYAMATOS TEVÉKENYSÉG ØA stratégiák és a kerettervek összekapcsolása ØAnalitika és információs rendszerek ØStratégiai tanulás PÉNZÜGYEK VEVŐK STRATÉGIA Ø TANULÁS, FEJLŐDÉS MŰKÖDÉS 3. A STRATÉGIA LEGYEN MMINDENKI MINDENNAPI FELADATA ØStratégiai tudatosság ØSzemélyre szabott mutatók ØKiegyensúlyozott fizetés ©

AKCIÓKKÁ VALÓ LEBONTÁSÁT, KOMMUNIKÁLÁSÁT ÉS")

BALANCED SCORECARD ELŐNYEI • SEGÍTI A STRATÉGIA KONKRÉT (OPERATÍV) AKCIÓKKÁ VALÓ LEBONTÁSÁT, KOMMUNIKÁLÁSÁT ÉS A MEGVALÓSULÁSÁNAK NYOMONKÖVETÉSÉT • A SZERVEZETI MŰKÖDÉS KÖZÉPPONTJÁBA ÁLLÍTJA A KRITIKUS SIKERTÉNYEZŐKET • A BSC KIALAKÍTÁSAKOR TISZTÁZÓDNAK A CÉLOK ÉS SOR KERÜL A STRATÉGIAI CÉLOK ELÉRÉSÉHEZ SZÜKSÉGES KRITIKUS TELJESÍTMÉNYOKOZÓK DEFINIÁLÁSÁRA (AZ OK-OKOZATI KAPCSOLATOK FELTÁRÁSÁRA) • LEHETŐVÉ TESZI, HOGY NYOMONKÖVESSÉK: v A PÉNZÜGYI EREDMÉNYEK ALAKULÁSÁT v A VEVŐI ELÉGEDETTSÉGRE HATÁSSAL LEVŐ FOLYAMATOK ÉS KÉPESSÉGEK ALAKULÁSÁT v A NÖVEKEDÉSHEZ SZÜKSÉGES ÚJ KÉPESSÉGEK ÉS NEM ANYAGI JELLEGŰ ERŐFORRÁSOK KIALAKÍTÁSÁNAK ÉS MEGSZERZÉSÉNEK FOLYAMATÁT • AZ EGYES VÁLLALATI PROGRAMOKNAK (BPR, TQM, IT) STRATÉGIAI SZINTEN AD EGY INTEGRÁLÁSI KERETET • EGY KIEGYENSÚLYOZOTT, A STRATÉGIA FŐ IRÁNYVONALAI SZEMPONTJÁBÓL LÉNYEGES KÉPET AD A VEZETÉSNEK AZ ÜZLET ALAKULÁSÁRÓL, A VÁLLALAT HOSSZÚ ÉS RÖVID TÁVÚ SIKERESSÉGÉT BEFOLYÁSOLÓ TÉNYEZŐKRŐL, A VÁLLALAT KÜLSŐ ÉS BELSŐ ÉRINTETTJEI SZEMPONTJÁBÓL FONTOS TÉNYEZŐKRŐL, A PÉNZÜGYI ÉS NEM PÉNZÜGYI TÉNYEZŐKRŐL • LEHETŐVÉ TESZI A FOLYAMATOK NYOMONKÖVETÉSÉT, A TELJESÍTMÉNYMUTATÓK ÖSSZEMÉRÉSÉT (BENCHMARKING) ÉS A FEJLESZTÉSI LEHETŐSÉGEK MEGHATÁROZÁSÁT • A SZERVEZET JÖVŐKÉPÉT ÉS STRATÉGIÁJÁT FORDÍTJA LE EGY OLYAN ÁTFOGÓ MUTATÓSZÁM-RENDSZERRÉ, AMELY EGYBEN KIJELÖL EGY STRATÉGIAI TELJESÍTMÉNYÉRTÉKELÉSI ÉS VEZETÉSI RENDSZERT IS • SEGÍT A SZERVEZETEN BELÜLI FUNKCIONÁLIS GÁTAK LEBONTÁSÁBAN • SEGÍTI A VÁLLALATI, CSOPORT ÉS EGYÉNI CÉLOK ÖSSZEHANGOLÁSÁT © FORRÁS: PC CONTROLLER: A CONTROLLING ÚJ ESZKÖZEI – BSC VERLA & DASHOFFER GYŰRŰS KÉZIKÖNYV 2006

A STARÉGIAI DOKTRINÁK ÖNMAGUKBAN NEM ELÉGSÉGESEK AZ ÁTÜTŐ EREJŰ EREDMÉNYEKHEZ • TELJES KÖRŰ MINŐSÉGBIZTOSÍTÁS (TQM) • JUST IN TIME (JIT) TERMELÉSI ÉS ELOSZTÁSI RENDSZEREK • KARCSÚ SZERVEZET/KARCSÚ VÁLLALAT (LEAN ENTERPRISE) • VEVŐORIENTÁLT SZERVEZET KIALAKÍTÁSA • FOGYASZTÓI KAPCSOLATOK MENEDZSMENTJE (CRM) • TEVÉKENYSÉGEN ALAPULÓ KÖLTSÉGGAZDÁLKODÁS (ABC – ACTIVITY BASED COSTING) • AZ ALKALMAZOTTAK MEGHATALMAZÁSA (EMPOWERMENT) • A VÁLLALATI FOLYAMATOK ÚJRASZERVEZÉSE (BPR – BUSINESS PRECESS REENGINEERING) • … ©

A STRATÉGIA ÁTÜTŐ EREJÉHEZ A LEGKORSZERŰBB VEZETÉSMÓDSZERTANI ESZKÖZÖKET KELL INTEGRÁLTAN LATBA VETNI! TEVÉKENYSÉGEN ALAPULÓ KÖLTSÉGGAZDÁLKODÁS (ABC – ACTIVITY BASED COSTING) PÉNZÜGYEK • VEVŐORIENTÁLT SZERVEZET KIALAKÍTÁSA • FOGYASZTÓI KAPCSOLATOK MENEDZSMENTJE (CRM) VEVŐK STRATÉGIA MŰKÖDÉS • TELJES KÖRŰ MINŐSÉGBIZTOSÍTÁS (TQM) • JUST IN TIME (JIT) TERMELÉSI ÉS ELOSZTÁSI RENDSZEREK TANULÁS, FEJLŐDÉS • A VÁLLALATI FOLYAMATOK ÚJRASZERVEZÉSE (BPR – BUSINESS PRECESS REENGINEERING) • KARCSÚ SZERVEZET/KARCSÚ VÁLLALAT (LEAN ENTERPRISE)© • AZ ALKALMAZOTTAK MEGHATALMAZÁSA (EMPOWERMENT)

STRATÉGIAI TÉRKÉP: A STRATÉGIA ÁTTEKINTHETŐ MEGJELENÍTÉSÉRE SZOLGÁL • A STRATÉGIA AZT ÍRJA LE, MIKÉPP SZÁNDÉKOZIK A VÁLLALAT TULAJDONOSAI SZÁMÁRA FENNTARTHATÓ ÉRTÉKET TEREMTENI • AZ ÉRTÉKTEREMTÉS ESZKÖZEI: v v v FIZIKAI ESZKÖZÖK PÉNZÜGYI ESZKÖZÖK IMMATERIÁLIS JAVAK © FORRÁS: Robert S. Kaplan – David P. Norton: Stratégiai térképek – Hogyan alakulnak az immateriális javak pénzügyi eredménnyé? – PANEM 2005.

- Slides: 25