KONTROLLING 1 TMAKR A KONTROLLING S A KONTROLLER

AVAGY A KONTROLLER SZEMÉLYISÉGE 1. 2. 3. 4.")

szükséges a kontrolleri állás")

- Slides: 59

© KONTROLLING - 1. TÉMAKÖR: A KONTROLLING ÉS A KONTROLLER HELYE, SZEREPE A SZERVEZETBEN –

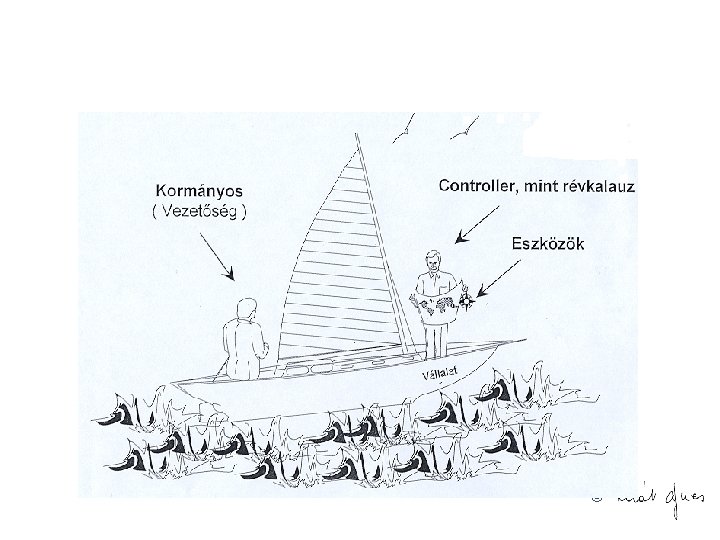

A vak kormányos esete ©

FELHASZNÁLT SZAKIRODALOM: VERLAG DASHÖFFER: kontrolling A GYAKORLATBAN -KOMPLEX GYAKORLATI TANÁCSADÓ kontrolling SZAKEMBEREKNEK – (CD MELLÉKLET) BUDAPEST, 2003. DECEMBER 3. FEJEZET A kontrolling koncepció lényege ©

A KONTROLLING ÉRTELMEZÉSE 1. - KONTROLLING DEFINÍCIÓK - • A KONTROLLING v v v a tervezést, ellenőrzést és információellátást koordináló vezetési alrendszer. áttekintő, értékelő, koordináló és integráló tevékenység, a vezetési (tulajdonosi) funkció gyakorlásának eszköze. a tervezés és a számvitel vezetési szempontból történő összekapcsolása. költség és eredmény (nyereség) menedzsment. (Teljesítmény és ráfordítás menedzsment) ©

A KONTROLLING ÉRTELMEZÉSE 2. - KONTROLLING DEFINÍCIÓK KÖZÖS RÉSZE - • A KONTROLLING A VEZETÉS ALRENDSZERE, • KOORDINÁCIÓS ÉS INTEGRÁCIÓS FELADATAI ELSŐSORBAN v v A KÖLTSÉG ÉS EREDMÉNY MENEDZSMENTRE (TELJESÍTMÉNYEK ÉS RÁFORDÍTÁSOK NYOMON KÖVETÉSÉRE), AZAZ A HATÉKONY RENDSZERMŰKÖDÉS BIZTOSÍTÁSÁRA IRÁNYULNAK. ©

A KONTROLLING ÉRTELMEZÉSE 2. - MI NEM A KONTROLLING? • A kontrolling nem ellenőrzés! • (kontrollálni a magyar szóhasználatban: ellenőrizni) • to control = irányítani, szabályozni v v v „production control” „quality control” „human control” termelésirányítás minőségszabályozás emberi erőforrások irányítása • kontrolling „MANAGEMENT CONTROL SYSTEM” ©

A KONTROLLER, A KONTROLLING ÉS A MENEDZSMENT KAPCSOLATA • A kontroller a vezető segítőtársa. Ez a kapcsolat olyan, mint v v Rally versenyzésben a vezető és a „Mitfahrer” kapcsolata v v A hajózásban a kapitány és a révkalauz kapcsolata • A kontroller v • A kontrolling v nem lát el vezetési, irányítási feladatokat csak jelzi a bajokat, az okokat a kiküszöbölés, a döntés és a beavatkozás a vezetés dolga v szervezeti kapcsolatait a funkcionális nyitottság, probléma megoldási módját az interdiszciplináris közelítésmód, tevékenységi körét pedig az integráció és koordináció jellemzi. ©

Kontroller funkciói • a vállalat gazdasági tanácsadója (vagyis valamennyi vezetőé, és nem csak a vezérigazgatóé), • a kontrolling rendszer “technikusa” (vagyis az, aki a rendszert felépíti, működteti és karbantartja), • a kontrolling rendszer “animátora” (aki fenntartja a folyamatokat, megkönnyíti a párbeszédet, stb. ). ©

Kontroller feladatai • Minden esetben részt vesz a vállalat v v célkitűzéseinek, a programok, az akciótervek és a büdzsék valamint a vállalati információs tábla és minden egyéb vezetési információ kidolgozásában, összeállításában: a vezetők számára és azokkal együttműködve. • A vezetők igényeinek megfelelően - és problémáik ismeretében -, ő biztosítja a rendszer folyamatosságát. • Ő biztosítja az érintettek kiképzését, felkészítését a rendszer működtetésére, illetve használatára. • Támogatja és tanáccsal látja el a felelősöket v v Célkitűzéseik Programjaik Akcióterveik Büdzséjük kidolgozásában • Koordinálja a célkitűzéseket és a büdzséket… v v Elkészíti a vezetőség számára azok összesítését, Előkészíti a költségvetési bizottság munkáját, Tanácsot is adhat … és biztosítja a koherenciát ©

FELHASZNÁLT SZAKIRODALOM: VERLAG DASHÖFFER: kontrolling A GYAKORLATBAN -KOMPLEX GYAKORLATI TANÁCSADÓ kontrolling SZAKEMBEREKNEK – (CD MELLÉKLET) BUDAPEST, 2003. DECEMBER 3. FEJEZET A kontrolling általános működési modellje ©

A kontrolling ÁLTALÁNOS MŰKÖDÉSI MODELLJE A Kontroller olyan speciális koordinátor és organizátor, aki a funkcionális területek (tervezés – számvitel – informatika – ellenőrzés) determináló részeit, alapvető információit tartja kézben. ©

1. KONTROLLING FELADATOK A TERVEZÉS TERÜLETÉN OPERATÍV TERVEZÉS TERÜLETÉN • irányadás, • feltétel ellenőrzés, • koordinálás, • nyomon követés, • értékelés, eltéréselemzés, • javaslattétel. STRATÉGIAI TERVEZÉS TERÜLETÉN • gondolatébresztés, • orientálás (motiválás), • koordinálás, • nyomon követés, • értékelés, • javaslattétel. ©

A TERVEZÉSI MUNKA KORSZERŰSÍTÉSÉRŐL • Ma az tekinthető jó tervnek, amely v v v előfeltételekkel teljesíthető, de túl nem teljesíthető. (A kontrolling nem tud mit kezdeni a túlteljesítéssel). nem alultervezett. A kontrolling az alulteljesítést hasonlóan ítéli meg, mint a túlteljesítést. Aki tudatosan alultervez, az nem használja ki a rendelkezésére álló erőforrásokat, tehát kárt okoz a vállalatnak! ellenőrizhető, illetve ellenőrzése megoldott. (Tervezés ellenőrzés nélkül értelmetlen) ©

2. KONTROLLING FELADATOK A SZÁMVITEL TERÜLETÉN • Alapvető feladat: a vezetésorientált számviteli rendszer kialakítása: v a számvitel fontossága ne csak az időszaki elszámolások pontosságában, hanem a döntési folyamatok bonyolításában is mutatkozzon meg. • Alapvető célnak a vezetői igények maximális kielégítését kell tekinteni, v • a jövő orientáltság, • döntésorientáltság vonatkozásában. ©

3. KONTROLLING FELADATOK AZ INFORMATIKA TERÜLETÉN • Informatika területén a kontrolling tevékenységet támogató információrendszer egyik alapvető feladata az innovatív vállalati magatartás biztosítása. • Az informatika területén kontrolling jellegű feladatokat jelent még: v v a vezetési funkciók gyakorlásának informatikai támogatása, a vezetés információs igényének kielégítése (VIR), döntés előkészítést, döntést támogató információrendszer létrehozása, az integráció és koordináció információrendszeri © feltételeinek megteremtése…

4. KONTROLLING FELADATOK AZ ELLENŐRZÉS TERÜLETÉN • Cél: Speciális kontrolling szemléletű terv-tény összehasonlításra épülő ellenőrzési rendszer kialakítása az alábbi jellemzők érvényesítésén keresztül: v v v az ellenőrzés segítő (és nem szankcionáló) jellegének kidomborítása, az ismeretanyag interdiszciplináris jellegű felhasználása, a csoportmunka teljesítmény többletének kihangsúlyozása, az alkotó potenciál kialakulását gátló tényezők feltárása, az időtényező hatásának figyelembe vétele ©

5. KONTROLLING FELADATOK A SZERVEZETEK KIALAKÍTÁSÁNAK TERÜLETÉN • Biztosítani: • a kontrolling feladatok egyértelmű, konkrét kijelölését, és elhatárolását, • a kontrolling (kontroller) munkamódszerének és kompetenciájának meghatározását, • a kontrolling szervezet racionális kialakítását, a kontrolling szervezet zavartalan működését. (illeszkedését és elfogadását) ©

A PDCA kör • Az ellenőrzés és az irányítás jelentések közös tartalmát és különbségeit az úgy nevezett PDCA kör mentén gondolhatjuk végig. • A PDCA a Plan (tervezd), Do (csináld, működtesd), Control • (ellenőrizd) és Act (avatkozz be, cselekedj) felszólító szavak kezdőbetőiből áll ©

Mi az a kontrolling? • Amit nem mérünk, azt nem is ellenőrizhetjük! • A kontrolling célja a vállalat esetében is hasonló: v v v Az éves célkitűzéseket elérni, Időben reagálni És intézkedni, ha a tervezett útvonaltól eltérünk. • Minél nagyobb a bizonytalanság, annál inkább szükség van kontrollra, annál könnyebb eltévedni! ©

A VEZETŐI DÖNTÉSEK IRÁNYULTSÁGA • A vállalat vezetése lényegében azért hoz döntéseket, hogy a források felhasználásával gazdasági eredményt realizáljon. Ezek a döntések három területet érintenek: 1. az erőforrások befektetés-jellegű felhasználását, 2. a vállalkozás működtetését erőforrásainak felhasználásával és 3. a finanszírozási módoknak olyan ideális összetételét, amelynek révén ezek az erőforrások folyamatosan biztosíthatók. © Forrás: Becker Pál – Turner Anna – Varsányi Judit – Virág Miklós (2005): Értékalapú stratégiák (A pénzügyi teljesítmény értékvezérelt menedzsmentje) Akadémiai kiadó, Budapest , p 15.

Döntések az üzleti életben MŰKÖDTETÉSI DÖNTÉSEK BEFEKTETÉSI DÖNTÉSEK FINANSZÍROZÁSI DÖNTÉSEK MIT? HOGYAN? MIVEL? MIBŐL? EREDMÉNYKIMUTATÁS ÉS MŰKÖDÉSI CASH FLOW MÉRLEG ESZKÖZÖK ÉS BEFEKTETÉSI CASH FLOW MÉRLEG FORRÁSOK ÉS FINANSZÍROZTÁSI CASH FLOW ©

A kontrolling rendszer elemei kontrolling koncepció kontrolling ALAPELVEK Számszerűsített és mérhető teljesítmények alapján történő irányítás Megszemélyesített felelősség Felelősség és hatáskör egysége Tervmegállapodások Reagálás a tervtől való eltérésekre Hatáskörrel rendelkezők intézkedési, előrejelzési kötelezettsége kontrolling SZERVEZET kontrolling FELADATOK ÉS ESZKÖZÖK Vezetői számvitel Tervköltség-számítás Fedezet-, illetve eredményszámítás Kalkulációk: • előkalkuláció • utókalkuláció Tervezési rendszer Stratégiai tervezés Éves tervezés és keretek (budget) meghatározása Projekttervezés Analitikus költségtervezés Beszámoló rendszer Hierarchikus felépítésű terv/tény (várható) beszámolók Átfogó vezetői információs rendszer Központi kontrolling Egység szintű kontrolling A kontrollingot támogató bázisrendszerek -Termékinformációk – Időgyűjtés – Pénzügyi számvitel – Tárgyieszköz-gazdálkodás – Bér- és fizetéskönyvelés – Anyaggazdálkodás – Teljesítményadatok gyűjtése –. . . ©

FELHASZNÁLT SZAKIRODALOM: VERLAG DASHÖFFER: kontrolling A GYAKORLATBAN -KOMPLEX GYAKORLATI TANÁCSADÓ kontrolling SZAKEMBEREKNEK – (CD MELLÉKLET) BUDAPEST, 2003. DECEMBER 5. 3 -4 FEJEZET A kontroller személyisége, követelményprofilja ©

KI A KONTROLLER (ÉS KI NEM!) AVAGY A KONTROLLER SZEMÉLYISÉGE 1. 2. 3. 4. 5. 6. 7. 8. KONFLIKTUS-KEZELÉS KREATIVITÁS PRECIZITÁS NYITOTTSÁG TISZTÁNLÁTÁS ÉS FOGALMAZÁS FELELŐSSÉGTUDAT OBJEKTIVITÁS MEGBÍZHATÓSÁG ©

1. KONFLIKTUS-KEZELÉS • A kontroller feladatából, funkciójából adódóan folyamatos konfliktus helyzetben él. v v „A vezetés embere”. Ebből következően alsóbb szinten, erőteljes a bizalmatlanság vele szemben. „Minden titkok tudója”. Ez már a felső szinten is bizalmatlanságot kelthet. “Hírnök”. S aki a rossz hírt hozza, az tehet is róla. „Jó kontroller az, akit a vállalatnál mindenki utál”. • A jó kontroller vállalja a konfliktusokat, az ütközéseket a vállalat vezetésének szereplőivel, akár ezzel feláldozva a vállalaton belüli „népszerűségét”, ugyanakkor e konfliktusokat feloldani is képes. ©

2. KREATIVITÁS • A döntéselőkészítő munka gyakran igényli a kontrollertől, hogy megoldási javaslataiban szakadjon el a szokványos megoldásoktól és valamilyen „bombasztikus” elképzeléssel előállva, valódi döntési helyzetet hozzon létre. • Fantázia és bátorság, azaz a kreativitás, a kontroller egyik fontos fegyvere a sikerességért vívott csatában. • A kreativitás alatt természetesen a lehetséges megoldások sokszínűségét és nem a tények kezelésének szabadosságát kell érteni. ©

3. PRECIZITÁS • A kontroller munkájában a legkisebb tévedés is végzetes lehet, hiszen v v Ha kiderül, hogy számszaki hibát követett el, az alapot adhat az egész munkájának a megkérdőjelezésére. Javaslata elvetésre kerülhet vagy visszaadásra kerül további pontosítás, egyeztetés céljából. Ez jelentősen csökkenti a kontrolleri munka hatékonyságát, hiszen egy kisebb számszaki hiba fontos döntések meghozatalát odázhatja el, vagy téves döntéseket okoz. Ennek elkerülése érdekében, alaposan ellenőrizni kell a számításokat ©

4. NYITOTTSÁG • Vállalaton belül a nyitottság „zászlóvivője” a kontroller, hiszen feladatából adódóan ő a leginkább tájékozott ember a valós gazdasági folyamatokról. • Neki kell elsőként felismerni a változtatás kényszerét, azokat a külső és belső veszélyeket, amelyek a vállalat eddig megszokott fejlődését veszélyeztetik, s neki kell elsőként végiggondolni a lehetséges kiutakat. • Nyitottság a változásra, nyitottság a változtatásra, ez a kontroller egyik legfontosabb személyiség jegye. ©

5. TISZTÁNLÁTÁS ÉS EGYÉRTELMŰ FOGALMAZÁS • A kontrollernek alkalmasnak kell lennie arra, hogy megfelelően szelektáljon a rendelkezésére álló információ halmazban, tisztában legyen azzal, hogy munkájához mely információk szükségesek és elégségesek. • Mindezek után ezt még világosan és közérthetően meg kell tudni fogalmaznia, azaz el kell tudni adnia az álláspontját. ©

6. FELELŐSSÉGTUDAT • A döntés felelőssége sohasem a tanácsadóé, hanem a döntéshozóé, de azért nem árt, ha kontroller megfelelősségtudattal rendelkezik. Ez elengedhetetlen ahhoz, hogy a kontroller a munkaadói számára hosszú távon megbízható és hiteles személyiség legyen. • A kontrollernek tisztában kell lenni azzal, hogy a javaslata, valójában milyen célokat szolgál és például a rövid távú előny hosszú távon nem okoz-e mérhetetlen károkat. ©

7. OBJEKTIVITÁS • A jó kontroller a körülményekhez képest objektív. Ez talán a legnagyobb kihívás a kontroller személyiségével szemben. Feladatából és felelősségéből adódóan gyakran kerül olyan helyzetbe, ahol közvetve ugyan – mint tanácsadó – de emberek sorsát befolyásolja, és nem mindig pozitív irányban. • Az emberileg gyakran nehezen kezelhető helyzetekben a kontrollernek törekednie kell arra, hogy a helyzet objektív értékelésével reális alternatívákat tárjon a vezetés elé. ©

8. MEGBÍZHATÓSÁG • A jó kontroller olyan, mint egy jó zsoldos katona, azaz hűen szolgálja kenyéradó gazdáját. Munkája során gyakran jut bizalmas információkhoz, vállalati üzemi titkokhoz, mely rendkívül értékes lehet kívülállók vagy a konkurencia számára. • A kontrollernek biztosítania kell a vezetést, illetve a tulajdonost, hogy ezekkel a bizalmas információkkal sohasem él vissza. Ennek hiányában alapvető információs csatornák záródhatnak be előtte, melynek következtében egyre inkább légüres térbe kerülhet, és munkája értéktelenné válhat. ©

Kontroller szakmai hátterével kapcsolatos elvárások • Szinte elengedhetetlen, hogy a kontroller felsőfokú végzettséggel rendelkezzen • Bizonyos ismeretekre feltétlenül szüksége van: v v A vállalat és környezetének megfelelő szintű ismerete, A költségvetési technikák ismerete, amelyek alapjában egyszerűek, ám a “terepen” nem lehet improvizálni, Számviteli ismeretek (főkönyvi és analitikus számvitel), Pénzügyi ismeretek (a finanszírozás problémája, a készpénzgazdálkodás kérdései). ©

A kontroller tulajdonságai • Megfelelő emberi kapcsolatok • Az erkölcsi tekintély • Az igen vegyes problémákkal kapcsolatos alkalmazkodási képesség. • Szintetizáló képesség: legalább annyira fontos, mint az elemző képesség. • Kitartás • Kritikai szellem • Objektivitás és függetlenség a minden vállalatnál fellelhető feszültségek és belső viták esetében, • Döntési képesség ©

A KONTROLLER KÖVETELMÉNYPROFILJA • Iskolai végzettség • Tapasztalat • Ismeretek v v v Számítástechnikai ismeret Jogszabályi ismeretek Nyelvtudás • Készségek v v v Kommunikációs készség Konfliktuskezelő készség Tárgyalókészség ©

ISKOLAI VÉGZETTSÉG • Felsőfokú gazdasági végzettség (közgazdasági egyetem, pénzügyi-számviteli főiskola) szükséges a kontrolleri állás elnyeréséhez illetve betöltéséhez. Ezt jól tükrözi, az a vállalati humánpolitikai gyakorlat is, amely az álláshirdetések megfogalmazásában jelenik meg. • De: A szakági speciális ismeretek (pl. kórházi kontroller esetében az egészségügyi szakképzettség) megfelelő gazdasági affinitás mellett gyakran alkalmasabbá tehetik az adott személyt kontrolling feladatai ellátására, mint önmagában a felsőfokú gazdasági végzettség, az adott szakterület ismerete nélkül. ©

TAPASZTALAT • KEZDŐK ELŐNYBEN? ! • Az utóbbi időben, a multinacionális cégek hozta gyakorlatból következően, a kontrollerek iránti kereslet a pályakezdőkre, illetve a 2 -3 éves gyakorlattal rendelkező személyekre koncentrálódott. Ennek oka, elsősorban abban keresendő, hogy a vállalatok vezetői nagy hangsúlyt fektettek az új eszközök, módszerek iránti fogékonyságra, nyitottságra, amit természetesen feltételeztek a vállalati gyakorlattal még nem fertőzött „friss” diplomásokról. Tekintettel arra, hogy a kontrolling egy új szellemiség megjelenését jelenti az általános vállalati kultúrában, ez a megközelítés részben indokolt. ©

TAPASZTALAT 2. • • VAGY JÓ, HA VAN EGY KONTROLLERNEK „ELŐÉLETE”? A kontrolling tevékenység nem a semmiből teremtődött meg, hanem komoly szakmai-szervezeti előzményei voltak, hiszen azok a tevékenységek, melyek ma a kontrolling részét képzik, korábban a terv-statisztikai vagy közgazdasági elemző részlegek feladatát képezték. v v A másság a módszerekben illetve a teljes-körűségben van. A kor követelményeinek megfelelően a kontrollingtól a dinamikus és globális elemzéseket várják. A rendszerbe való beavatkozás legfontosabb szempontjává a beavatkozás rendszer egészére gyakorolt hatása vált. Pontosan a globalitás és a „rendszerben való gondolkodás” iránti fokozott igény az, amely a tapasztalatokat felértékeli, amely szükséges elvárássá teszi a kontrollerekkel szemben, hogy legyenek „megélt emlékei” arra vonatkozóan, hogy a „laboratóriumi körülmények között” vagy a „tankönyvekben” működőképes modellek adott esetben, hogyan válnak semmivé a gyakorlat viharában. Ennek megfelelően a jó kontroller kellő tapasztalattal rendelkezik az adott szakterület specifikumaiban. ©

TAPASZTALAT 3. • • A szakterületi ismeretek hiánya természetesen pótolható tanulással, az évek múlásával kellő nyitottság esetén, s amennyiben a kontroller rendelkezik mindazon személyiség jegyekkel, amelyek alkalmassá teszik őt feladata sikeres ellátására, egy pályakezdő vagy egy más szakterületről átszármazó kontroller is rövid idő alatt sikeres kontrolleré válhat. Az évek során összegyűjthető tapasztalat másik fontos területe maga a kontrolling tapasztalat. Vannak bizonyos gazdasági törvényszerűségek, melyek minden vállalkozásra igazak és melyek alól egy gazdasági vállalkozás sem térhet ki. A vállalkozások szakmai vezetése gyakran előszeretettel hivatkozik, saját területének egyediségére, melyből következően az eredményesség, vagy a költség -haszon elv vagy bármilyen más „gazdasági bűvszó” itt és most nem alkalmazható, mert speciálisak a szakmai vagy piaci körülmények. A kontrollernek rendelkeznie kell azokkal a szakmai tapasztalatokkal, amelyek segítségével szét tudja választani a jogos és a mondvacsinált érveket, szempontokat, és ki tudja alakítani azt az értékelési rendszert, amely megfelelő mértékben veszi figyelembe az általános és a szakmailag indokolt speciális körülményeket. ©

SZÁMÍTÁSTECHNIKAI ISMERETEK • • Erre szükség van technikai szempontokból, hiszen ma már nem lehet kontroller az, aki nem tudja magas alkalmazói szinten kezelni a szöveg - illetve táblázatkezelőket (Word, Excel), de egyre inkább elvárássá válik a magasabb szintű eszközök (pld. : OLAP) alkalmazása is. A vállalatoknak nincs arra idejük, hogy a kontrolling jelentésekre annyit várjanak, amennyi az hagyományos eszközökkel igényeltetik és nincs arra anyagi forrásuk, hogy külön személyzetet tartsanak fent arra, hogy a fentebb említett eszközöket a kontroller helyett alkalmazzák. A számítástechnikai ismeret a vezetői információs rendszer létrehozásában is fontos. Ahhoz, hogy a vezetői információs rendszerrel szembeni kontrolleri igények, meghatározások, érdemiek legyenek, szükség van alapfokú rendszerfejlesztési és rendszertechnikai ismeretekre. Ezzel biztosítható, hogy a vezetői információs rendszer a valós gazdasági igények és a valós technikai lehetőségek optimális ötvözeteként jöjjön létre. ©

JOGSZABÁLYI ISMERETEK • Elsősorban a gazdasági jogszabályok vonatkozásában meghatározóak a kontroller sikeressége szempontjából. Például a vállalati élőmunka hatékonyságát csak akkor lehet érdemben vizsgálni, ha tisztában vagyunk azzal, hogy milyen járulékok, közterhek jelentkeznek a dolgozónak kifizetett jövedelmen felül, és a hatékonyság javítására csak akkor lehet érdemi javaslatot tenni, ha tisztában vagyunk a jogszabályok adta lehetőségekkel, a mozgástérrel. ©

NYELVISMERET • A nyelvtudás ma már szinte minden „érdemi” vállalati funkcióban elengedhetetlen, légyen szó magyar tulajdonban vagy külföldi tulajdonban levő vállalkozásról. Természetesen ez hangsúlyosabb külföldi tulajdonos esetén, hiszen ezekben az esetekben általános gyakorlat, hogy a külföldi tulajdonos közvetlen felügyeletet gyakorol a kontrolling felett, a jelentések nagy részét is idegen nyelven, elsősorban angolul vagy németül kéri, de a szakmai fejlődés és továbblépés érdekében nem haszontalan, ha a magyar tulajdonban levő vállalatok kontrollerei is tárgyalási szinten beszélnek egy vagy két meghatározó világnyelven. ©

A kontroller lehetséges helyei a vállalati struktúrában ©

I. A hagyományos, funkcionális szervezetnél ©

II. A hagyományos, funkcionális szervezetnél ©

Üzletágak és belső szolgáltatók szerinti szervezeti felépítés esetében ©

A projekt alapú szervezetnél ©

Az üzletági és a projekt szervezet keveredése esetén ©

A kontrolling, mint interdiszciplináris tudomány Készítette: Szívós László Phd hallgató 2005. ©

I. CONTROLLING: ELLENŐRZÉS? SZÁMVITEL? IRÁNYÍTÁS? • • • 20 -25 éve Magyarországon mégis tévhitek Controlling = ellenőrzés Controlling = számvitel Angolból: to control = irányítani Controlling = „funkciókat átfogó irányítási eszköz, amelynek feladata a tervezés, ellenőrzés és az információ-ellátás összehangolása. ” 1 • A vezetés alrendszere, korszerű szemlélet © 1 Babos János - Bodó Ibolya : Új menedzsmenttechnika: a vezetői számvitel , Kontrolling, KJKKerszöv, 2002. 1 -2. sz.

II. A CONTROLLING KIALAKULÁSA 2 Már a középkorban : Ipari forradalom : Angol és francia kincstárnoki funkció USA - divizionális szervezetekkel ( 1931 : Controllers Institute of America ) 50 – 60 – as évek : 1980 - as évek : 2 Bodnár Nyugat - Európa Magyarország ( főként német mintára ) © Viktória : Menedzsment controll, controlling, vezetői számvitel nemzetközi gyakorlat – hazai tapasztalatok , Vezetéstudomáy, 1997. 5 sz.

III. KIBERNETIKA ÉS CONTROLLING ALAPGONDOLATOK: • Arisztotelész: ”Az egész több mint a részek összege” • Hatékonyság növelése emberi tevékenység elemekre bontásával (Ford T-model) • A munkás aki csak betegesen egy mozdulatot csinál (mint Chaplin: Modern idők c. ironikus filmje) ©

III. KIBERNETIKA ÉS CONTROLLING Norbert Wiener 1948 – „Kibernetika avagy szabályozás és hírközlés élőlényekben és gépekben” „…az önműködő vezérlésnek, illetve a hírközlés elméletének az egész területét, akár gépről, akár emberről van szó, a kibernetika névvel fogjuk jelölni, amelyet a görög kybernetesz, vagyis kormányos szóból képeztünk. ” Kalmár László (1905 -1976) : „kibernetika egy új komplex tudományos kutatási irányzat, amely a vezérlésnek és szabályozásnak, továbbá az információk ezzel kapcsolatos gyűjtésének, továbbításának, tárolásának, feldolgozásának és felhasználásának törvényszerűségeit kutatja. ” © Controlling : tervezés – irányítás – a vezetés információkkal való ellátása

IV. SZABÁLYOZÁSI KÖR Bemenet Kimenet A szabályozott rendszer Szabályozott jellemző Beavatkozás Beavatkozó szerv rendelkező jel Ítélet alkotó szerv hiba jel Alapjelképző szerv alap jel Különbség képző szerv Ellenőrzött jel Érzékelő szerv © Forrás: Csikósné : Operatív controlling I. REFA-Hungárai Alapítvány , Budapest, 1998

V. CONTROLLING SZABÁLYOZÁSI KÖR Intézkedések és stratégiák rögzítése Vállalati folyamat (tervezési és ellenőrzési objektum ) Korrekciós intézkedések Tén y Tervezési információk Információk készítése, információk feldolgozása, továbbadása, kiértékelése Célok kitűzése Ellenőrzési információk Irányítás Szabályozás © Forrás: Csikósné : Operatív controlling I. REFA-Hungárai Alapítvány , Budapest, 1998

VI. OPERATÍV ÉS STRATÉGIAI CONTROLLING Forrás: Horváth&Partner: Controlling – Út egy hatékony controlling rendszerhez, KJK-Kerszöv, Budapest, 2002. ©

VII. CONTROLLING ÉS SZÁMVITEL • Lerögzítettük, hogy controlling nem egyenlő a számvitellel • Mi a számvitel? • Pénzügyi számvitel: törvényi szabályozás • Vezetői számvitel: belső kialakítás • A vezetés feladata a termelést, szolgáltatást érintő tényezők hatékony irányítása • Vezetői számvitel mint a controlling információ bázisa ©

TOVÁBBI IRODALOM • • • Babos János - Bodó Ibolya: Új menedzsmenttechnika: a vezetői számvitel, Kontrolling, KJK-Kerszöv, 2002. 1 -2. sz. Bodnár Viktória: Menedzsment controll, controlling, vezetői számvitel nemzetközi gyakorlat – hazai tapasztalatok , Vezetéstudomáy, 1997. 5 sz. Budai Eleonóra: A tevékenység irányítás és a számvitel kapcsolódási pontjai, Vezetéstudomány, XXXIII. évfolyam 2002. 7 -8. szám Csikósné: Operatív controlling I. REFA-Hungária Alapítvány , Budapest, 1998. Horváth&partner: Controlling – Út egy hatékony controlling rendszerhez, KJK-Kerszöv, Budapest, 2002. Horváth Tamás – Mészáros Ágnes: Controlling és vezetői számvitel, Vezetéstudomány, 1997. 3. sz. ©