KONSEP LAPORAN KEUANGAN Analisa Laporan Keuangan Pertemuan 2

fisik, digunakan dalam operasi normal")

perusahan dalam mengahsilkan")

, ada dua macam penghasilan yaitu – Pendapatan (revenues), yaitu penghasilan")

, dapat terdiri dari : – Beban yang timbul dalam pelaksanaan")

$ 567, 500. 000 diperoleh setelah laba Kotor dikurangi")

, pada bentuk ini")

- Slides: 24

KONSEP LAPORAN KEUANGAN Analisa Laporan Keuangan Pertemuan 2

JENIS LAPORAN KEUANGAN l Neraca l Laporan Rugi Laba l Laporan Perubahan Modal l Laporan Arus Kas l Catatan atas Laporan Keuangan

NERACA l Neraca adalah laporan keuangan yang memberikan informasi mengenai posisi keuangan (aktiva, kewajiban, dan ekuitas) perusahaan pada saattertentu l Neraca mempunyai tiga unsur laporan keuangan, yaitu Aset, Hutang dan Modal

• Aset adalah sumber daya yang dikuasai perusahaan, yang terdiri dari : – Aset Lancar, yaitu aktiva yang manfaat ekonominya diharapkanakan diperoleh dalam waktu satu tahun atau kurang (siklus operasinormal), misalnya kas, surat berharga, persediaan, piutang danpersekot biaya. – Investasi Jangka Panjang, yaitu penanaman modal yang biasanyadilakukan dengan tujuan untuk memperoleh penghasilan tetap atauuntuk menguasai perusahaan lain dan jangka waktunya lebih darisatu tahun, misalnya investasi saham, investasi obligasi.

– Aset Tetap, yaitu aktiva yang memiliki substansi (ujud) fisik, digunakan dalam operasi normal perusahaan dan memberikanmanfaat ekonomi lebih dari satu tahun. Contohnya adalah gedung, tanah, kendaraan, mesin dan peralatan – Aset Yang Tidak Terwujud, yaitu aktiva yang tidak memilikisubstansi fisik dan biasanya berupa hak istimewa yang memberikanmanfaat ekonomi bagi perusahaan untuk jangka waktu lebih dari satutahun. Misalnya patent, goodwill, royalty, copyright, franchise dan licens

• Kewajiban yang merupakan utang perusahaan masa kini, yang terdiri dari : – Kewajiban Lancar, yaitu kewajiban yang penyelesaiannyadiharapkan akan mengakibatkan arus keluar dari sumber dayaperusahaan (yang memiliki manfaat ekonomi) dalam jangka waktusatu tahun atau kurang termasuk dalam kategori kewajiban inimisalnya utang dagang, utang wesel, utang gaji dan upah, utangpajak, dan utang biaya. – Kewajiban Jangka Panjang, yaitu kewajiban yang penyelesaiannyadiharapkan akan mengakibatkan arus keluar dari sumber dayaperusahaan (yang memiliki manfaat ekonomi) dalam jangka waktulebih dari satu tahun. Misalnya utang obligasi, utang hipotik, utangbank atau kredit investasi. – Kewajiban Lain-Lain, yaitu kewajiban yang tidak dapat dikategorikanke dalam salah satu macam kewajiban di atas, misalnya utang padadireksi, utang pada pemegang saham

• Ekuitas, yaitu bagian hak pemilik dalam perusahan yang merupakan selisih antara aktiva dan kewajiban yang ada. , ekuitas terdiri dari : – Ekuitas yang berasal dari setoran para pemilik, misalnya modal saham (termasu agio saham bila ada) – Ekuitas yang berasal dari hasil operasi, yaitu laba yang tidak dibagikan kepada para pemilik , misalnya deviden

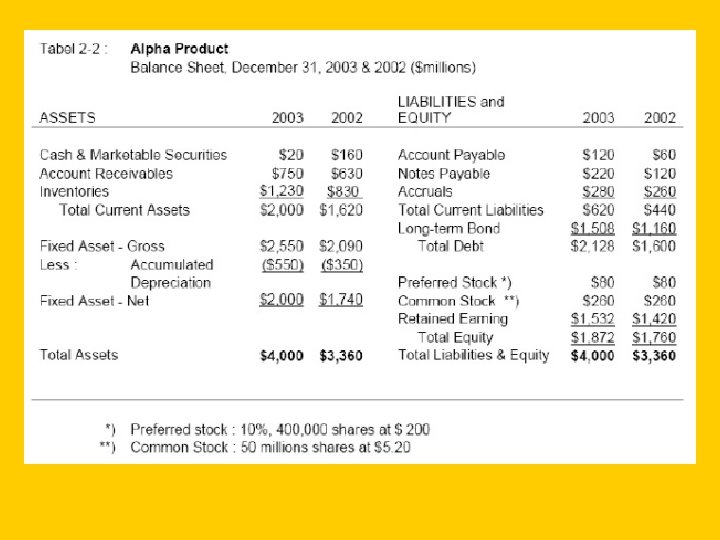

Contoh : • • • Sebagai mana sudah kita ketahui bahwa neraca merupakan ringkasan posisi kekayaan perusahaan pada saat tertentu. Neraca berisi asset/kekayaan yang dimiliki perusahaan dan sumber dana untukmembiayai asset tersebut, yang berasal dari pihak di luar perusahaan(disebut kewajiban/ liabilities) dan dari pemegang saham perusahaan(disebut modal/equity). Aset terdiri dari current assets dan fixed assets. Pos-pos dalam current asset diharapkan dapat dicairkan menjadi kas dalam satu tahun. Liabilities terdiri dari current liabilities dan long term liabilities. Pos-pos dalam current liabilities diharapkan dapat dibayar/jatuh tempo dalam satu tahun. Fixed assets dan long term liabilities tetap berada dalam perusahaan untuk lebih dari satu tahun. Modal adalah sumber dana yang berasal dari pemilik perusahaan/pemegang saham dan memiliki umur tidak terbatas. Tabel 2 -2 adalah neraca Alpha Products tahun 2003 dan 2002. Tahun 2003, harta perusahaan sebesar $ 4, 000 (juta) terdiri dari harta lancar (currentasset) $2, 000 (juta) dan harta tetap $ 2, 000 (juta). Sumber dana untukmembiayai asset tersebut berasal dari Hutang (Debt/Liabilities) sebesar $2, 2128 (juta) dan saham (Equity) sebesar $1, 872 (juta)

LAPORAN RUGI LABA l Laporan laba rugi menggambarkan informasi mengenai potensi(kemampuan) perusahan dalam mengahsilkan laba selama periode tertentu (kinerja). l Laporan laba rugi memiliki unsur : Penghasilan (Income) dan Beban (Expense)

• Penghasilan (Income), ada dua macam penghasilan yaitu – Pendapatan (revenues), yaitu penghasilan yang timbul dalampelaksanaan aktivitas yang biasa dan yang dikenal dengan sebutanberbeda, seperti penjualan barang dagangan, penghasilan jasa (fee), pendapatan bunga, pendapatan deviden, royaltis dan sewa. – Keuntungan (gains), yaitu pos lain yang memenuhi definisipenghasilan dan mungkin timbbul atau tidak timbul dalampelaksanaan aktivitas perusahaan yang rutin misalnya pos yangtimbul dalam pengalihan aktiva lancar, revaluasi sekuritas, kenaikanjumlah aktiva jangka panjang

• Beban (Expense), dapat terdiri dari : – Beban yang timbul dalam pelaksanaan aktivitas perusahaan yang biasa (yang biasanya berbentuk arus kas keluar atau berkurangnyaaktiva seperti kas persediaan, aktiva tetap), yang meliputi misalnyaharga pokok penjualan, gaji dann upah, penyusutan. – Kerugian, yang mencerminkan pos lain yang memenuhi definisi beban yang timbul atau tidak timbul dari aktivitas perusahaan yangjarang terjadi, seperti misalnya rugi karena bencana kebakaran , banjiratau pelepasan aktiva tidak lancar

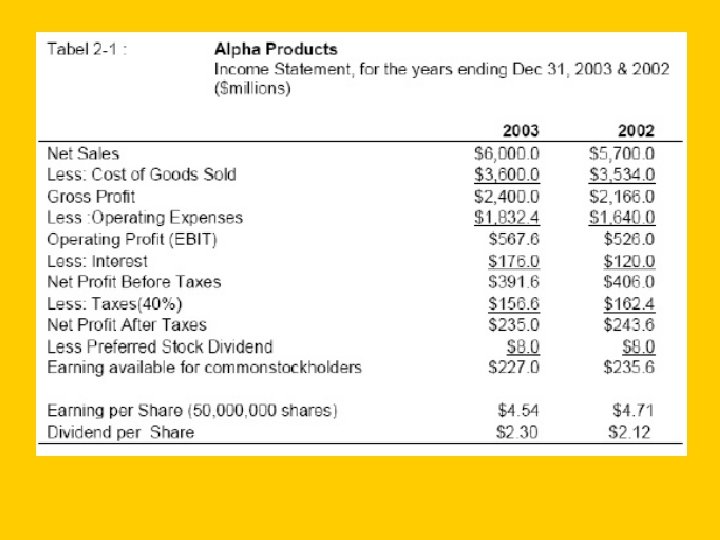

• Contoh : – Laporan Laba Rugi merupakan laporan/ringkasan kegiatan operasi perusahaan selama satu periode, umumnya adalah satu tahun dan berakhir 31 Desember xx. Untuk kepentingan terbatas, misalnya pada perusahaan public, perusahaan dapat mengeluarkan laporan untuk 3 bulan, 6 bulan atau 9 bulan. Tabel 2 -1 adalah laporan Laba Rugi PT Alpha Products untuk tahun 2003 dan 2002. Tahun 2003, penerimaan penjualan (Sales Revenue) adalah$6. 000. Laba Kotor (Gross Profit) $2. 400. 000 diperoleh daripenjualan dikurangi harga pokok penjualan (cost of goods sold) dan merupakan jumlah yang digunakan untuk menutup biaya operasi, biaya financial dan pajak.

– Laba Operasi (Operating Profit) $ 567, 500. 000 diperoleh setelah laba Kotor dikurangi Biaya Operasi, berarti perusahaan sudah membayar biaya produksi dan biaya penjualan produk. Laba Operasi sering disebut Earning/Net Profit. Before Interest and Taxes (EBIT) karena digunakan untuk membayar Biayafinancial –yaitu pembayaran bunga pinjaman- dan membayar pajak. Labaoperasi dikurangi pembayaran bunga diperoleh Laba sebelum Pajak –Earning. Before tax/EBT, besarnya $391, 600, 000. Laba Bersih (Earning/Net Profit After. Tax=EAT) $235. 000 didapat setelah Laba sebelum pajak dikurangi pajak. – Laba bersih inilah yang menjadi hak/milik pemegang saham. Pembayarandividen kepada pemegang saham preferen sebesar $8. 000, menyisakanlaba yang menjadi hak pemegang saham biasa, sebesar $227. 000. Jikajumlah saham beredar 50 juta lembar, maka Laba per Lembar saham (Earningper Share –EPS) adalah $4, 54

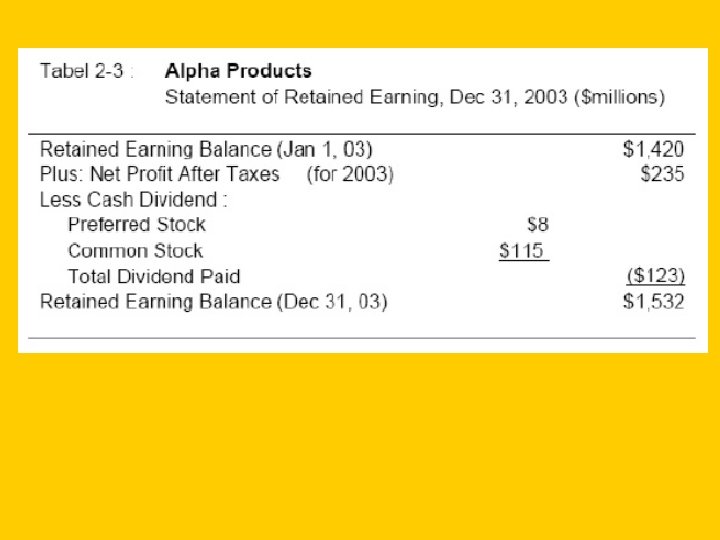

LAPORAN PERUBAHAN EKUITAS l l l Laporan saldo laba : menunjukkan perubahan laba ditahan selama periode tertentu. Laporan Perubahan Laba Ditahan menunjukkan laba yang diperoleh perusahaan dividen yang dibayarkan selama satu periode sehingga menyebabkan perubahan laba ditahan. Tabel 2 -3 adalah Laporan. Perubahan Laba Ditahan Alpha Products tahun 2003. Laba tahun berjalan sebesar $ 235 (juta) menambah saldo Laba Ditahan awal tahun. Pembayaran dividen saham preferen $8 (juta) dan saham biasa $115 (juta)mengurangi saldo Laba Ditahan. Pada akhir tahun, saldo Laba Ditahanmenjadi $ 1, 532 (juta)

LAPORAN ARUS KAS l l Laporan arus kas: Menujukkan arus kas selama periode tertentu. Laporan Arus Kas merupakan ringkasan arus kas selama satu periode. Laporan ini menunjukkan perubahan arus kas yang terjadi karena kegiatan operasi, investasi dan financial sehingga posisi/saldo kas berubah.

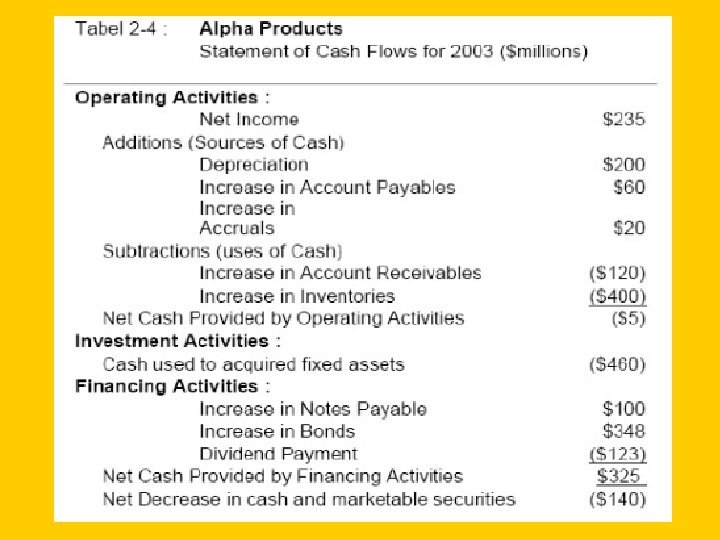

• Contoh : – Tabel 2 -4 adalah Laporan Arus Kas Alpha Products tahun 2003. Pada tahun berjalan perusahaan menghasilkan kas dari kegiatan operasi sebesar ($5 juta). Kas yang berasal dari kegiatan investasi ($ 460 juta) dan kas yangberasal dari kegiatan financing/ pendanaan sebesar $325 juta. Dari sini terlihat bahwa perusahaan banyak menggunakan kas sehingga terjadipenurunan kas (nilai kas minus). Kegiatan financing yang ada tidakmencukupi dan tidak dapat menutup kebutuhan kas sehingga terjadi penurunan kas (net decrease in cash and marketable securities)

CATATAN ATAS LAPORAN KEUANGAN l Catatan atas laporan keuangan, merupakan laporan yang memberikan informasi apabila ada laporan keuangan yangmemerlukan penjelasantertentu. Artinya terkadang ada komponen atau nilai dalam laborankeuangan yang perla diberi penjelasan terlebih dulu sehingga jelas. Hal ini perla dilakukan agar pihak –pihak yang berkepentingan tidak salah dalam menafsirkannya

BENTUK LAPORAN KEUANGAN l l Neraca, merupakan laporan yang sistematis tentang aktiva, hutang, modaldari suatu perusahaan pada suatu saat tertentu menunjukkan posisikeuangan (aktiva, utang dan modal) pada saat tertentu. Tujuan neraca adalah menunjukkan posisi keuangan suatu perusahaan pada suatu tanggal tertentu, biasanya pada waktu di mana buku-buku ditutup dan ditentukan sisanya pada suatu akhir tahun fiskal atau tahun kalender (misalnya pada tanggal 31 Desember 200 x)

• Neraca memiliki dua bentuk penyajian : – Rekening (Skontro), pada bentuk ini unsur aktiva disajikan pada sisi kiri (debit), sedangkan unsur kewajiban dan ekuitas disajikan pada sisi kanan (kredit) – Laporan (Stafel), pada bentuk ini baik aktiva maupun ekuitas disajikan secara urut dari atas ke bawah, yang dimulai dari aktiva , kewajiban dan terakhir ekuita

• Laporan laba rugi, merupakan suatu laporan yang menunjukkan pendapatandari penjualan, berbagai biaya, dan laba yang diperoleh perusahaanselama periode tertentu. – Single Step, pada bentuk ini semua penghasilan yang diperoleh dari berbagaikegiatan /aktivitas dikelompokkan menjadi satu kelompok yang disebutkelompok penghasilan, sedangkan untuk semua beban dikelaompokkanke dalam satun kelompok yang disebut beban. Penghasilan bersih (laba)merupakan selisih antara kelompok penghasilan dan total kelompok beban – Multiple Step, pada bentuk ini penghasilan bersih (laba) dihitung secara bertahapsesuai dengan aktivitas perusahaan. Dengan demikian, semuapenghasilan dan beban disajikan sesuai dengan kegiatan/aktivitas, yaitukegiatan usaha, di luar usaha dan luar biasa