konomistyring KAPITTEL 1 Boken konomistyring 2 Lringsml Hvert

Økonomistyring KAPITTEL 1

Boken Økonomistyring 2 Læringsmål ◦ Hvert kapittel har læringsmål. Bruk disse aktivt for å teste kunnskapene Symboler, casebeskrivelser ◦ Les også faktaboksene. Innholdet skal gi økt forståelse ved å knytte teori opp mot praksis ◦ Stopp og løs oppgaver etter hvert som du gjennomgår teksten ◦ Oversikt over ulike begreper og uttrykk finnes i slutten av hvert kapittel Internettstøtte ◦ På www. universitetsforlaget. no/hoff finner du interaktive flervalgsoppgaver og riktig og gale påstander som du kan bruke for å teste dine kunnskaper. I tillegg finner du videoforelesninger over utvalgte temaer. ◦ Brukernavn: XXXX Passord: XXXX Arbeidsboken ◦ Oppgaveløsning og atter oppgaveløsning er det som gir den virkelige forståelse og de beste resultatene!

Læringsmål Økonomistyring 1 på generell basis beskrive bedriftens tre planleggings- og styringsnivåer 2 drøfte bedrifters økonomiske målsetting 3 beskrive bedriftens styringssløyfe 4 forklare hva som menes med et budsjett og det fokus budsjettet og budsjetteringsprosessen har 5 forklare begrepene ressurs-, produktivitets- og effektivitetsstyring 6 forklare hvilke primæroppgaver driftsregnskapet skal ivareta i industribedriften, handelsbedriften og den tjenesteytende bedriften 7 kort beskrive de to hovedtypene av driftsregnskap og gi eksempler på virksomhetstyper hvor de kan brukes

Virksomhetens tre styringsnivåer Strategisk nivå Taktisk nivå Operativt nivå Tidshorisont 3 -5 år Tidshorisont 1 år 1 dag til noen måneder

Bedrifters økonomiske målsetting Målet for økonomisk virksomhet er å maksimere fortjenesten på lang sikt ved å skape størst mulig kundeverdier ◦ Kundene vil søke å maksimere de verdier som er knyttet til kjøpet av et produkt ◦ at produktet ved bruk lever opp til forventningene gir kundetilfredsstillelse og øker sannsynligheten for at kundene kjøper igjen og igjen… ◦ Ved å skape størst mulige kundeverdier på lang sikt oppnås også den generelle målsetting om å maksimere aksjonærenes forventede formue

Økonomisk styring Omhandler målformulering, planlegging, styring og kontroll med alle aktiviteter som på kort og lang sikt påvirker resultat, likviditet og kapital, og involverer ansatte på alle nivåer i organisasjonen

Virksomhetens styringssløyfe Strategier Budsjetter og handlingsplaner Oppfølging og kontroll Avviksanalyser Spesialanalyser Tiltaksplaner Gjennomføring Registrering og rapportering Driftsregnskap Driftsrapporter A. styringsparam.

Økonomistyring baserer seg på at 1. Virksomhetens fremtid kan påvirkes og styres 2. Gode ledere ”klekker ut” realistiske handlingsplaner for å nå virksomhetens mål 3. Ledere kan påvirke en rekke variabler og tilpasse eller planlegge hvorledes virksomheten skal møte de variabler som ikke kan påvirkes 4. Kvaliteten på virksomhetens planer vil derfor sterkt påvirke utfallet av ledelsens løpende beslutninger ◦ Proaktive beslutninger Ledelsen kommer fremtidige hendelser i forkjøpet ved å planlegge for dem

Budsjettet representerer den taktiske planen ◦ selve budsjettoppstillingen er et tallmessig uttrykk for en virksomhets handlingsplaner for en gitt fremtidig periode Planen fokuserer virksomhetens ◦ strategier ◦ mål ◦ organisasjon

Økonomisk styring Ledelsen påvirker aktivt gjennom Ressursstyring Input: Mennesker og kunnskap à Kapital à Råmaterialer à Produksjonsmidler à Produktivitetsstyring Effektivitetsstyring Bedriften: Planlegging Organisering Gjennomføring av aktiviteter Oppfølging og kontroll (Transformasjonsprosessen) - Kostnader Inntekter = Resultat : Kapital brukt = Avkastning (%) Output: àVarer àTjenester àAnnen samfunnsøkonomisk nytte

Ressursstyring Siktemålet med ressursstyring er å sikre virksomheten best mulige ressurser til lavest mulig kostnad

Produktivitetsstyring Produktivitet = ◦ eller

Effektivitetsstyring Med effektivitet menes produktets eller tjenestens verdi eller nytte for brukeren ◦ Indre effektivitet ◦ Går ut på at enkelte avdelinger eller funksjoner skaper nytte eller verdier i forhold til ”interne brukere” ◦ Ytre effektivitet ◦ er knyttet til markedssiden ◦ Utfordringen er å styre virksomhetens salg mot lønnsomme produkter og markedssegmenter

Kostnadseffektivitet Forenklet kan vi si at ledelsens driftsmessige utfordring er å skape størst mulig kostnadseffektivitet; ◦ dvs. å skape verdiene gjennom høy produktivitet + høy effektivitet

De tre hovedbudsjettene Resultatbudsjettet ◦ Viser de budsjetterte inntekter, kostnader og resultat for budsjettperioden Likviditetsbudsjettet ◦ Viser de budsjetterte inn- og utbetalingene knyttet til inntektene og kostnadene for budsjettperioden Balansebudsjettet ◦ Viser de budsjetterte beholdningene ved utgangen av budsjettperioden; dvs. de finansielle konsekvensene av de beslutninger og forutsetninger som er tatt i de øvrige budsjettene

Delbudsjetter og budsjettsammenhenger

Resultatbudsjettet

Likviditetsbudsjettet

Balansebudsjettet

Hva kan styres? I planleggings- og styringsmessig sammenheng er det viktig å være klar over hvilke variabler som kan påvirkes og hvilke som ikke kan påvirkes Påvirkbarheten vil også være avhengig av hvilket tidsperspektiv vi arbeider i

Styringsbehovet Behov for økonomisk styring bestemmes av graden av usikkerhet mht. utfallet av de påvirkbare handlingsvariabler og den mulighet ledelsen har til å tilpasse virksomheten til endrede forutsetninger

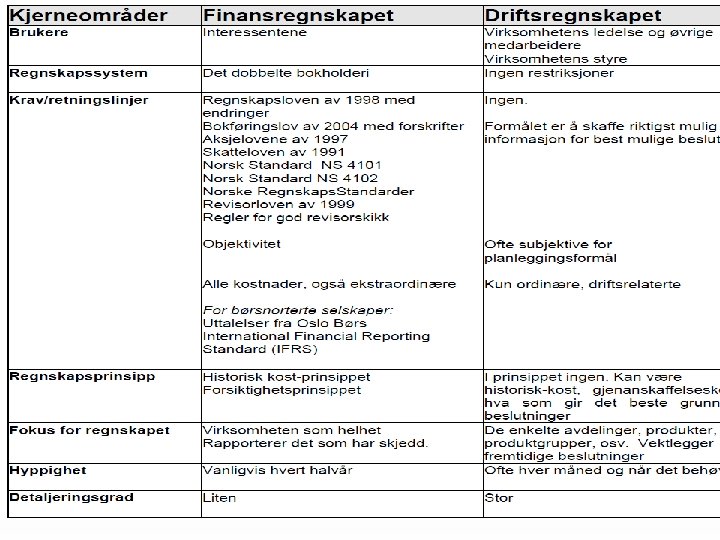

regnskapet Har som hovedoppgave periodisk å gi detaljert regnskapsinformasjon om driftsutviklingen Ideelt fremskaffe informasjon")

Drifts(intern)regnskapet Har som hovedoppgave periodisk å gi detaljert regnskapsinformasjon om driftsutviklingen Ideelt fremskaffe informasjon for å ◦ følge opp og evaluere utviklingen mot fastsatte mål gjennom prestasjonsmålinger ◦ trekke oppmerksomheten mot spesielle forhold som representerer avvik ◦ gi input til analyse og grundige beslutningsgrunnlag ◦ sikre overordnet kontroll med utviklingen

Ordreregnskap ◦ For serieproduserende virksomheter ◦ Kostnadsakkumulering per produkt ◦")

Ulike typer driftsregnskap (1) Ordreregnskap ◦ For serieproduserende virksomheter ◦ Kostnadsakkumulering per produkt ◦ Kostnadsstandarder spiller normalt en stor rolle ◦ For virksomheter som tilvirker mange ulike produkter og tjenester på samme tid eller i samme periode ◦ Ofte virksomheter som ”skreddersyr” produkter iht. kundens spesifikasjoner ◦ Kostnadsakkumulering per ordre, per klient, per kunde

Prosessregnskap ◦ For virksomheter som produserer ett produkt i en")

Ulike typer driftsregnskap (2) Prosessregnskap ◦ For virksomheter som produserer ett produkt i en lengre periode, eller har en ensartet produksjonsprosess ◦ Divisjons – og ekvivalenskalkulasjon ligger normalt til grunn for prosessregskapet

- Slides: 25