KONAKLAMA LETMELERNDE MALYET ANALZ KONAKLAMA MUHASEBES renme Hedefleri

KONAKLAMA İŞLETMELERİNDE MALİYET ANALİZİ

KONAKLAMA MUHASEBESİ Öğrenme Hedefleri Bu üniteyi tamamladığınızda; • • • Konaklama endüstrisi kavramını, Otel İşletmesi kavramını, Otellerde tutulan muhasebenin özelliklerini sıralamayı, Otellerde tutulan muhasebenin tutulma amaçlarını, Otellerdeki maliyet merkezlerini, öğrenmiş olacaksınız.

Konaklama Endüstrisi İnsanların kendi konutlarının bulunduğu yer dışında değişik nedenlerle yaptıkları seyahatlerde birinci planda geçici konaklama; ikinci planda yeme-içme gibi zorunlu ihtiyaçlarının karşılanması için hammaddelerden ve/ veya temel standart verilerden yararlanarak mal ve hizmet üreten ticari nitelikteki işletmelerden oluşan yapıya konaklama endüstrisi denir. Konaklama sektörü içerisinde akla ilk gelen işletmeler genelde oteller olmaktadır. Fakat bunların yanında tatil köyleri, kamping, yat limanları, sağlık merkezleri vb. unutulmamalıdır.

Otel İşletmesi Büyük sermayelerle kurulan otel işletmelerinin devamlılığının sağlanması için aynı büyüklükte sermayeye ihtiyaç duyulmaktadır. Otellerin duran varlıkları, işletmenin fiziki yapısı içerisinde ve çalışmasında büyük yer tutar. Oteller hem yurtiçi hem de yurtdışı birçok müşteriye hitap ettikleri için evrensel değerlerde hizmetler sunmaktadırlar. Sunulan ürünün belli bir seviyeye kadar standartlaştırılması ya da kalitede verilmesi sağlanabilse de otel işletmeleri aslında hizmet sattıkları için bu noktada elemanlarının özellikleri büyük önem arz etmektedir. Daha çok emek yoğun işletmelerdir.

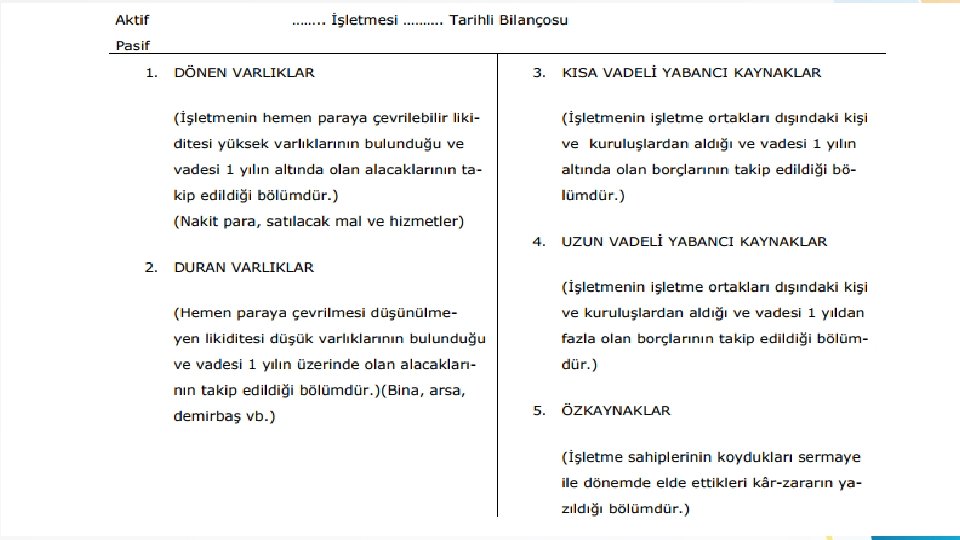

Otel Muhasebesinin Özellikleri Otel işletmelerinde de diğer tüm işletmelerde olduğu gibi aynı mali tablolar düzenlenir. Bunlardan biri de bilançodur. Bilanço ile o işletmenin mali yapısı hakkında birçok bilgiye ulaşabiliriz. Otel muhasebesinin özelliklerini daha rahat anlayabilmemiz için öncelikli olarak bilançonun nasıl bir yapıya sahip olduğu hakkında bilgiye sahip olmamız daha doğru olur.

Bilançonun yapısından da anlaşılacağı gibi bir tarafta işletme sahiplerinin koyduğu sermaye ile işletme bünyesi dışından aldıkları borçlar yer alırken; diğer tarafta ise bu alınan borçlar ve ortakların sağlamış olduğu finansman ile nelerin yapıldığının yani ne tür varlıklar alındığının ve kimlerden alacaklı olunduğu yazılır. Hâliyle bu iki taraf arasında eşitlik olmak zorundadır. Bu eşitlik, tüm işletmeler için söz konusu olduğu gibi otel işletmesi için de söz konusudur. Bu bilgiler ışığında otel muhasebesinin özelliklerini çıkartacak olursak; a. Stoklar hesabı yalnızca belirli birkaç kalemle ilgili işlemlerle sınırlı kalır. Bunlar genellikle yapıya, donatımlara ve demirbaşlara özgü yedek parçalardan oluşur. b. Satışlar ekolojik koşullardan etkilenir ( ekonomi, siyasal, psikolojik ve toplumsal olaylar) c. Bilançoda varlıklar kesiminin %85 -%90’ı duran varlıklara ayrılmıştır. Dönen varlıklar daha az yer kaplar. Bu durumun nedeni, varlıkların yatırım değerinin fazlalığı ve bunlara uygulanan amortismanlardır.

. e. Konuklara sunulan hizmetlerden")

d. İşçilik ücretleri çok yüksektir ( Yetişmiş kalifeye elemanlar için). e. Konuklara sunulan hizmetlerden “yüzde yöntemine göre” ayrı servis ücreti alındığı gibi personel ücretlerinin bir kısmı da yine “yüzde yöntemine göre” ödenir. f. Müşterilerden olan alacaklar en düşük seviyede tutulmalıdır. g. Müşterinin hesabı her an ödenmeye hazır tutulmalıdır. h. Sayım ve envanterler müşterilerin odalarına çekildikleri saatlerde yapılmalıdır. i. Yasal belgelerin dışında muhasebe kayıtları: • Ambar stok kartı, • Günlük gelir raporları,

• • Oda planı ve rezervasyon tabloları, Folyo, Bono, Adisyonlar, ve benzeri belgeler de kayıtlara esas teşkil eder. j. Yalnız müşteri harcamaları ile değil aynı zamanda geçici günübirlik konukların yapacakları harcamalarla da muhasebe ilgilenmelidir. k. Otele gelen müşterileri ücretlendirmek, otelin üslubuna ve hizmet sunduğu tüketicinin amaçlarına göre "Amerikan Planı" ( şehir dışı otellerinde ) ya da "Avrupa Planı" ( şehir içi otellerde ) kullanılabilir.

Otel Muhasebesinin Amaçları a. İşletmede değer hareketlerinin sürekli olarak kaydını yapmak; durumu ve gelişmeleri saptayacak biçimde denetimi sağlamak. b. Kayıtlardaki bilgilere dayanarak çeşitli hesap dönümlerinin birbirleri ile kıyaslanmasına olanak verecek istatistiksel bilgiler sağlamak. c. Otel konuklarına sunulan mal ve hizmetlerin maliyetlerinin ve işletmenin gerçek kâr ve zararını saptamak. d. İşletmenin gerçek ya da tüzel üçüncü kişilere karşı durumu ve ödeme gücü hakkında bilgi vermek. e. Otel işletmesindeki her bölümün gelir ve giderlerini ayrı öngörmek, gerçek sonuçları belirlemek.

f. İşletmedeki bütün bölümlerin maliyet ve kârını belirleyerek otelin kârını bir bütün olarak ölçmek ve bu amaçla toplu bir gelir-gider cetveli düzenlemek. g. Muhasebe kayıtlarından elde edilen sonuçlara göre gerekli önlemleri almak üzere işletmedeki yararlı, yararsız ve zararsız, ya da zararlı etkinlikleri işaret ederek, gelecek için işletme yöneticisine yardımcı olmak h. Uluslararası geçerli belgeleri yoğun biçimde kullanmaya hazır olmak

Otel muhasebesine özgü olarak verilmiş bulunan amaçlar, kuşkusuz")

Otel Örgütü ( Oteldeki Maliyet Merkezleri) Otel muhasebesine özgü olarak verilmiş bulunan amaçlar, kuşkusuz başka iştelme türleri için de geçerlidir. Ancak, bu çalışma alanında sıkça yinelenen farklılıklar nedeniyle hizmet sektörüne ve özellikle bu endüstriye özgü biçimde kullanılan terminolojiye, bazı kavramlara ve yaklaşımlara açıklık getirmenin önemi ortadadır. Bu amaçlar doğrultusunda bir otel işletmesinin içinde bulunması düşünülebilecek klasik bölümleri genel ve soyut bir örgüt tablosu içinde göstermek faydalı olacaktır.

Maliyet Analizinin Tanımı Üretim işletmelerinde, üretilen mal ya da hizmetlerin maliyetlerini hesaplamaya ve yönetim açısından değerlemeye yönelik çalışmalara maliyet analizi denir. Başka bir ifadeyle fiilen yapılan üretime ilişkin maliyet kontrolünü sağlamaya ve gelecekte yapılacak olan üretime ilişkin maliyet tahmininde bulunmaya yardımcı olmaya da maliyet analizi diyebiliriz. Maliyet analizinde hedef, maliyetler ve maliyetlerin olası değişim yönü hakkında işletme yöneticilerine bilgi sağlamaktır.

Maliyet Analizinin Amaçları: • Maliyet analizinin amaçlarını; birim maliyetlerin hesaplanması, planlamaya yardımcı olma, maliyetlerin kontrolünün sağlanması ve özel üretim kararlarına yardımcı olma şeklinde sınıflandırabiliriz. • Mali tabloların düzenlenebilmesi, fiyatlama ve istenilen kâr payı hesaplamasında ve 3. kişilere bilgi verilmesi gibi durumlarda birim maliyetlerin hesaplanması gerekmektedir. • İşletme yöneticilerinin geleceğe yönelik tahmini mali sonuçlar çıkararak, işletme açısından en iyi olduğunu düşündüğü seçenek ya da seçeneklerin belirlenmesinde maliyet analizinin rolü büyüktür. • Maliyetlerin ne tür olduğu, hangi üretim bölümüne ait olduğu gibi ayrıştırmaların yapılmasında maliyet analizinin gerekliliği daha çok ortaya çıkmaktadır. Böylece üretilen her birime işletmenin genel giderlerinden ve direkt giderlerinden ne kadarının katıldığı hesaplanabilir.

• İşletmenin değişik zamanlarda önüne çıkabilecek her zamanki rutin üretimin dışındaki tekliflere karşı yapılacak olan üretimin istenilen özelliklerde ve zaman diliminde, maliyet analizi ile kâr zarar durumuna bakılarak karar verilebilir. Tüm bunlar maliyet analizlerinin neden yapıldığını ya da amaçlarının neler olduğunu göstermektedir. Otel Muhasebesi Nedir? Turizm endüstrisi içerisinde konaklama ya da ağırlama adıyla bilinen işletmelerden ilk akla gelen otellerin, müşterilerinin hesaplarını 7/24 hazır tutmaları gerekmektedir. Çünkü müşteri her an ayrılmak isteyebilir. Otellerde tutulan muhasebe diğer, işletmelerde tutulan muhasebelerle belirgin farklılıklar içermez. Farklılıklar daha çok otel işletmesinde kullanılan belgelerden kaynaklanmaktadır. Oteller birer hizmet işletmeleridir ve hizmet işletmelerinde stoklama yapılamaz. Bu da otellerin duran varlık ağırlıklı çalışmalarını gerektirmektedir. Duran varlık ağırlıklı çalışan işletmelerin sermayelerinin de büyük olması ve sürekli olarak o büyüklüğe yakın tutulması gerekmektedir.

Kaynakça Ankuzem, Turizm İşletmelerinde Maliyet Analizi , Ankara Üniversitesi , s. 1 -6

- Slides: 16